長沙農商行股份有限公司“三農”金融產品創新研究

2018-05-17 08:32:14李奕杰

鄉村科技 2018年4期

李奕杰

(湖南農業大學,湖南 長沙 410128)

經中國銀監會批準,長沙開福農村合作銀行、長沙芙蓉農村合作銀行、長沙天心農村合作銀行、長沙雨花農村合作銀行和湖南望城農村商業銀行(以下簡稱“五家行”)合并組建而成了長沙農商行股份有限公司(以下簡稱“長沙農商銀行”)。目前,該行擁有在崗員工超過2 000名,全行共設立營業部1個、一級支行12個、直屬單點支行5個、分支機構169個,網點遍布全市,注冊資本達50億元。截至2017年底,長沙農商行貸款規模為566億元,存款規模為847億元,總資產高達1 133億元,作為湖南省長沙市本地的一家現代農村商業銀行,長沙農商行堅決貫徹服務“三農”的金融理念。

1 長沙農商行服務“三農”現狀

1.1 涉農貸款規模呈上升趨勢

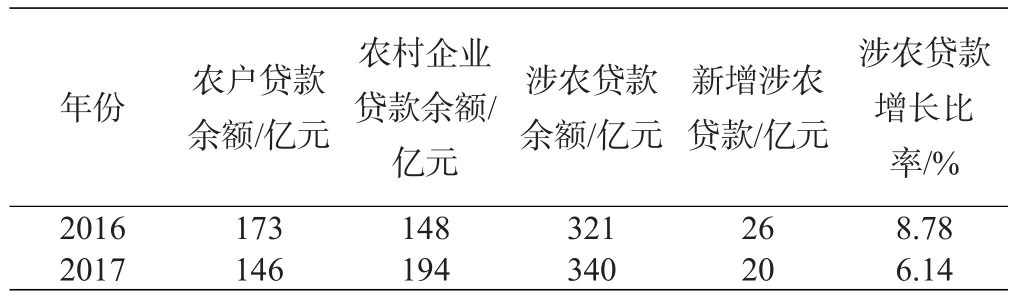

長沙農商行成立于2016年,成立之初的涉農貸款規模為321億元,其中148億元為農村企業貸款,173億元為農戶貸款,當年涉農貸款余額實現了8.78%的增長率,增長額為26億元;截至2017年末,全行涉農貸款余額為340億元,其中194億元為農村企業貸款,具體數據如表1所示。

表1 2016—2017年長沙農商行涉農貸款情況

1.2 明確“三農”定位,進行金融服務

2017年初,長沙農商行制定了新的宏偉藍圖,落實并貫徹執行“以農村為根基,輻射城區,打牢基礎,突破自我”的發展思路,以為“三農”提供更加多元化的優質服務為己任,以“服務當地,做零售銀行”為目標市場,振奮精神,全行掀起了一股不畏辛勞、堅持不懈的奮斗熱情,為長沙農商行實現飛躍式的發展奠定了堅實的基礎。目前,長沙農商行為了占據市場,還主動開展“兩促、兩支、兩扶”活動,努力把“六個一”和“六個一百”做實,還在全市范圍內對優質企業和專業合作社進行選拔考核,最終選出了57個具有良好發展潛力的企業作為大力扶持的對象,其中包括商業流通企業、工業企業、農業產業化龍頭企業、種養大戶、專業合作社、專業協會和家庭農場等。5家行社還各自在轄區范圍內選拔出了優秀信貸管理支行(或者信用社)1個、園區1個、商會1個、產業鏈1個和專業市場1個,作為“六個一”的金融服務示范點。

1.3 成立首家村級扶貧服務站,推進金融產業扶貧

為了更好地貫徹落實黨中央、省市區政府關于精準扶貧的工作要求,在全省農信社金融扶貧精神的指導下,長沙農商行主動承擔起金融產業扶貧的社會責任,以科學發展觀為根本,努力踐行全面建設小康社會的政治使命,于2016年9月28日在長沙市望城區隆重舉行橋驛鎮黑麋峰村“金融+電商”精準扶貧模式試點的揭牌儀式,本次試點活動將實現村級事務服務站、雷鋒式電商服務站和金融扶貧服務站三站合一,長沙農商行為了成為金融扶貧服務站建設的主辦行付出了大量的心血。另外,為了提高工作效率和質量,長沙農商行還積極探索農業產業鏈帶動型扶貧發展新模式,進一步加強金融扶貧貸款的發放工作,積極落實國家政策,為確實有需要的建檔貧困戶爭取貸款貼息,同時進一步擴大評級授信工作的范圍,做到扶真貧、真扶貧,促進了轄內貧困地區的經濟發展,幫助大量的貧困戶脫貧致富。

2 服務“三農”金融產品的類型

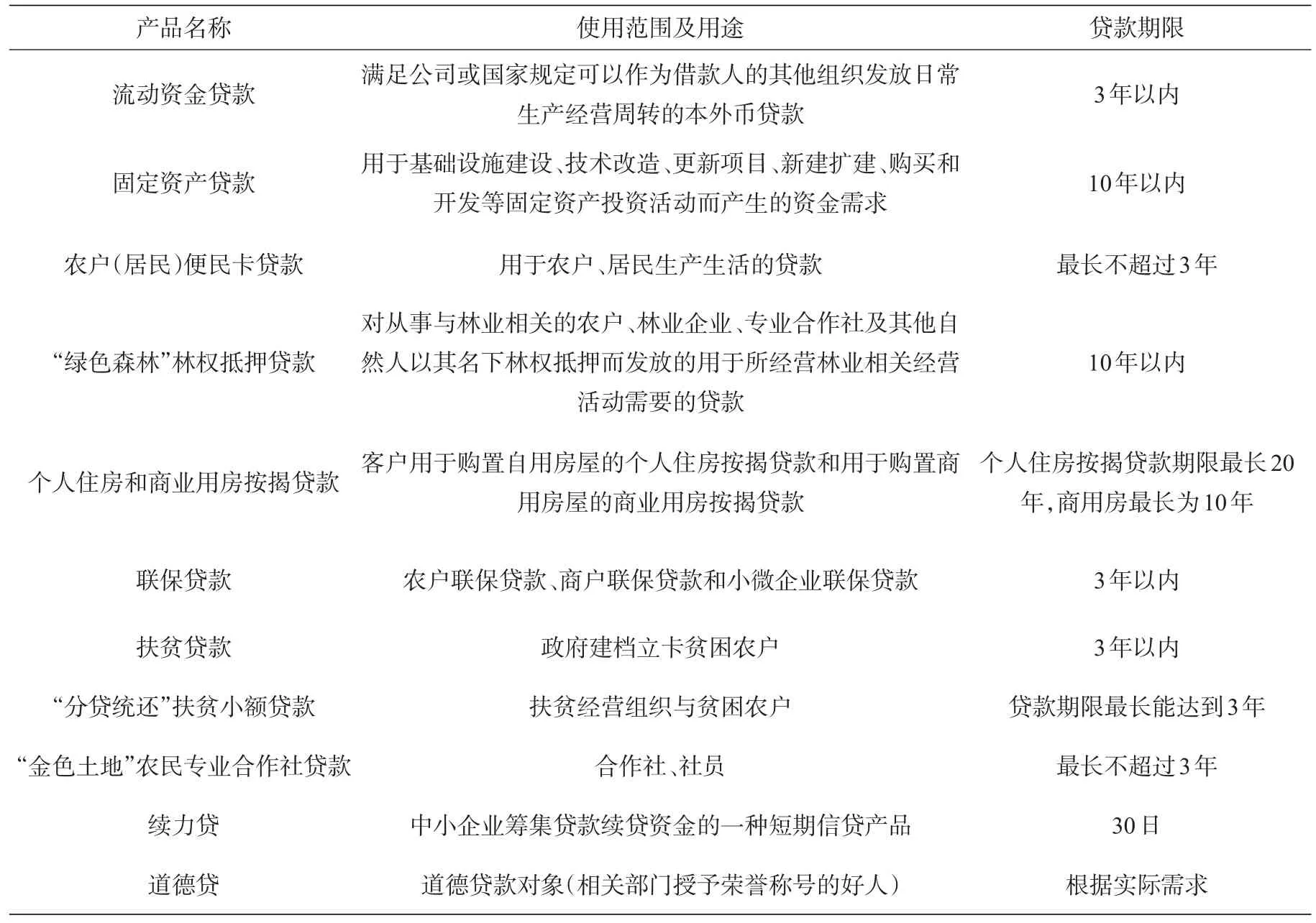

長沙農商行“三農”金融產品主要分為兩大類,分別是“三農”個人金融產品和“三農”對公金融產品。其中“三農”個人金融產品分為農戶質押貸款、農民工返鄉創業貸款、種養大戶貸款、家庭農場貸款、農房抵押貸款、林權抵押貸款、農戶聯保貸款和農戶信用貸款,“三農”對公金融產品分為農企聯保貸款、農村土地承包經營權流轉抵押貸款、農企質押貸款,具體情況如表2所示。

表2 長沙農商行服務“三農”金融產品類型

3 長沙農商行服務“三農”金融產品創新對策

3.1 培育金融產品創新理念,突出創新特色

在長沙農商行的發展理念中,創新是不變的永恒,通過不斷改進創新,構建有效的激勵機制,使員工的積極性和主觀能動性得到充分發揮,同時也為員工搭建了一個良好的發展平臺,在這種文化氛圍中,全行干部員工不斷推陳出新,實現了“三農”金融產品的多元化[1]。例如,通過調研當地農村的實際發展情況和經濟水平,為不同經濟發展狀況的農村地區量身定做了不同的金融產品,這種產品的差異性將更加迎合當地人的需求,這種“把理論融入實踐,在實踐中檢驗真理”的工作方法提高了金融產品的可靠性;為了全面布局全市金融格局,長沙農商行還對每一戶家庭、每一個村、每一個縣進行考量,制訂了不同的產品推廣模式,產品的種類和特色也各不相同,這就是實踐下創新精神的體現。隨著科技信息技術的普及,“個人網銀”和“企業網銀”在長沙農商行的大力宣傳下,也開始進入農村地區,通過開展“農村網銀”普惠金融活動,為農村老百姓解決疑難問題,讓老百姓深切感受到科技金融的快捷、方便。

3.2 從廣度與深度結合上創新“三農”金融產品種類

創新“三農”金融產品,只有在廣度和深度上相結合,才能產生疊加的效果。在此筆者提出長沙農商行在“三農”金融產品創新方面可以繼續推出如下創新產品種類,具體如表3所示[2]。

表3 長沙農商行服務“三農”金融產品創新種類

3.3 創新“三農”金融產品信貸擔保方式

長沙農商行可以在擔保業務方面進行創新,通過擴大擔保范圍,創新信貸擔保方式,進而開發出全新的金融產品[3]。首先,從擔保物方面來看,大可把林權和宅基地房產納入抵押物范圍,這樣不僅能提高農村靜態資產的利用效率,還能進一步增加這類資產的實際價值。其次,從擔保工具方面來看,可以對擔保方式進行創新,多方運用農戶互保和聯保的擔保模式,同時把農業生產工具和林權納入抵押物范圍,擴大質押和抵押這類擔保方式的應用范圍,全面推進非全額抵押擔保的實際應用[4]。除此之外,經營權抵押制度和產權制度也是當前急需改革的內容,為了健全和完善抵押物流轉市場,必須保證市場的開放性和規范性,并且需要一系列的配套服務體系,使農戶的擔保能力大幅提升,這也是長沙農商行服務“三農”宗旨的最好體現,其金融產品的創新也不能與之割裂。

參考文獻

[1]趙志剛,孔榮,張慧敏.國有股份制商業銀行服務“三農”的金融產品創新問題研究[J].中國農業信息,2016(8):6-8.

[2]張寧寧.新常態”下農村金融制度創新:關鍵問題與路徑選擇[J].農業經濟問題,2016(6):69-74.

[3]王雅俊.互聯網金融對商業銀行發展模式的效應研究[J].技術經濟與管理研究,2016(11):50-54.

[4]王亞清.吉林農信“三農”轉型發展與金融服務創新研究[J].長春金融高等專科學校學報,2017(2):71-75.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

Coco薇(2015年1期)2015-08-13 02:23:50

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國火炬(2011年5期)2011-07-25 10:27:55

玩具(2009年10期)2009-11-04 02:33:14