理財市場結構及產品分析

2018-05-16 05:35:16

大眾理財顧問 2018年5期

關鍵詞:銀行

中國理財市場經過10多年的發展,從起步階段進入擴張發展時期,個人可投資資產規模大幅增長,理財市場產品不斷創新,種類不斷增多,人們投資理財的方式也在發生著巨大變化。

與2015年前后互聯網理財大熱、股市大幅波動,投資者盲目追求高額回報,忽視市場風險相比,2017年,理財市場“畫風”大變。股票也好,理財產品也罷,投資者在投資過程中,少了一些追名逐利的燥熱不安,多了一份穩中取勝的淡定。

2017年,余額寶、P2P網貸、銀行理財等對投資者要求不高的產品收益率沒有大起大落,穩健成為這些產品市場的關鍵詞。

2018年,在經濟穩中求進的背景下,金融業嚴監管持續發力,求穩仍將是投資者理財的重要方向。

個人可投資資產潛在規模

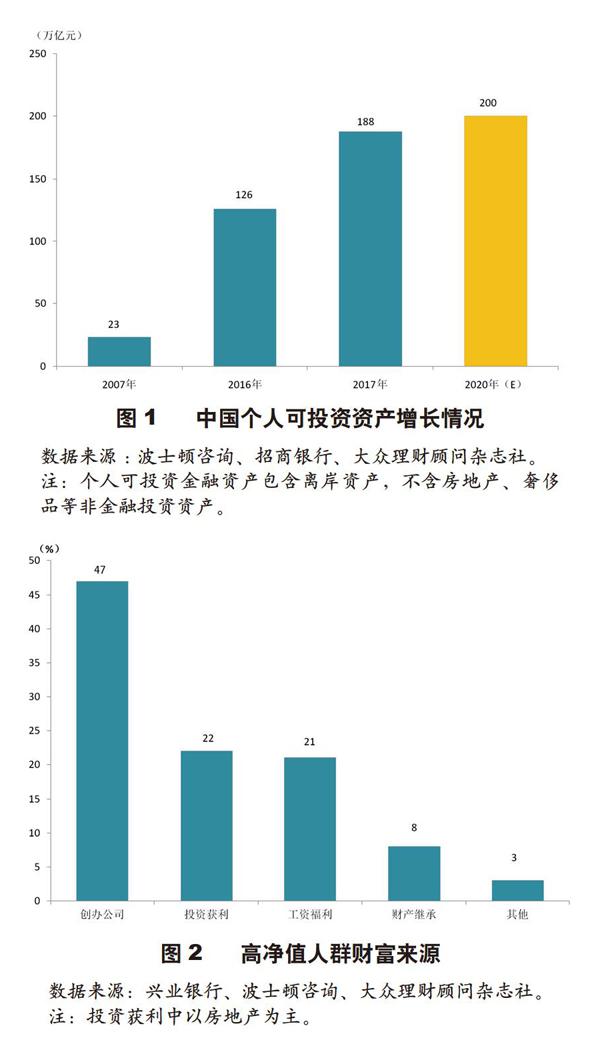

隨著經濟的發展,我國居民財富迅速增長。數據顯示,截至2016年年底,全國個人持有的可投資資產總規模達到126萬億元,10年間,中國個人可投資金融資產規模大幅增長6倍,高居全球第二,僅次于美國。2017年,中國個人財富市場繼續穩步增長,全國個人可投資資產總體規模達到188萬億元;到2020年,這一規模有望達到200萬億元(圖1)。

財富管理界通常以100萬美元或600萬元的可投資資產作為高凈值人群的劃分標準。根據胡潤研究最新發布的數據,可投資資產超過100萬美元的中國家庭數目,已從2006年的39萬戶暴漲到2016年的210萬戶,雖然戶數僅占全國4億家庭的0.5%,但擁有的資產已占整體私人財富的43%,其中有近7成是通過創業和資產變現獲利(特別是房地產),如圖2所示。

投資者資產配置結構

綜合多方調研及統計數據,截至2017年年底,我國金融機構和第三方理財總規模已達150萬億元,其中銀行理財29.54萬億元,基金22.70萬億元,保險16.75萬億元,信托26.25萬億元,如圖3所示。投資人數上,合并計算門檻最低的公募基金、保險和銀行理財,全國典型投資者人數約在4億~5億人,投資者人均擁有基本理財資產約10萬元,全國人均擁有基本理財資產約4萬元。

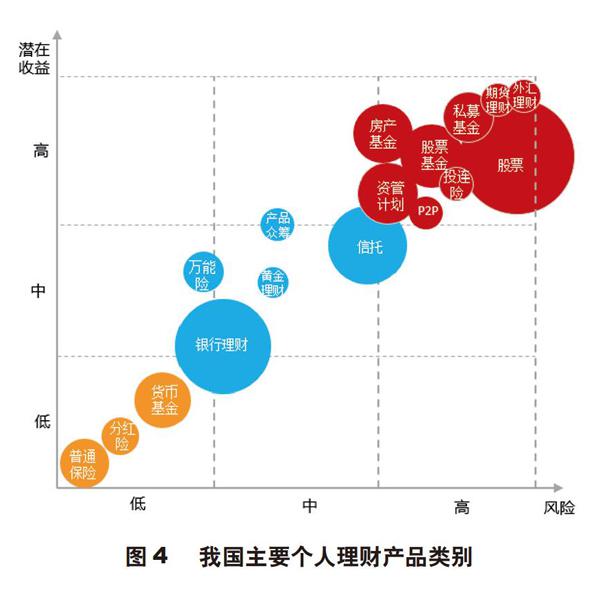

從大類看,我國的個人理財產品包括:保險、銀行理財、信托、資管計劃、基金、房產和P2P網貸等,每類還可細分。圖4展示了主要的個人理財產品類別及其對應的潛在收益與風險之間的關系。

調研數據顯示,銀行儲蓄和基金仍是投資者最基礎的理財方式,超過一半的投資者都會在資產配置中選擇這兩類產品,如圖5所示。銀行理財產品、保險和股票是投資者普遍配置工具,4成左右的投資者都會投資這3類產品。

儲蓄仍然是投資者的主要理財方式,超過一半的投資者都會在資產配置中選擇儲蓄。銀行理財、基金、保險是投資者普遍配置的產品,選擇配置這3類產品的投資者都超過4成,分別為46.39%、44.78%、42.73%。

選擇儲蓄的投資者較2017年有所下降,這與近年來居民儲蓄率持續降低的大勢相符,也反映出越來越多投資者不再簡單地將錢存在銀行,而是進行投資或消費。

值得注意的是選擇P2P網貸的投資者,其占比從2016年的21.99%下降至15.34%,這與網貸行業合規發展道路有較大關系。

幾類理財產品市場情況

下面主要對銀行理財、公募基金、保險、P2P網貸4類產品市場情況做詳細分析。

銀行理財

截至2017年年底,全國共有562 家銀行業金融機構有存續的理財產品,理財產品數9.35萬只;理財產品存續余額29.54萬億元,其中,金融同業類產品規模較2017年年初下降3.40 萬億元,降幅為51.13%。2017年銀行業理財產品總體增速下降明顯,較2016年同期下降21.94%。

總體來看,銀行理財市場呈現出理財產品增速下降、同業理財規模與占比較2017年年初“雙降”、理財資產配置以標準化資產為主、新發行理財產品以低風險等級為主的發展趨勢。詳見圖6。

截至2017 年年底,一般個人類產品存續余額為14.60萬億元,占全部理財產品存續余額的49.42%;高資產凈值類產品存續余額為2.91萬億元,占全部理財產品存續余額的9.85%;私人銀行類產品存續余額為2.28萬億元,占全部理財產品存續余額的7.72%;機構專屬類產品存續余額為6.50萬億元,占全部理財產品存續余額的22.01%;金融同業類產品存續余額為3.25萬億元,占全部理財產品存續余額的11%。

2017 年,全國共有591 家銀行業金融機構發行了理財產品,共發行25.77 萬只,平均每月新發行產品2.15萬只,累計募集資金173.59 萬億元(包含開放式理財產品在2017年所有開放周期內的累計申購金額,下同),平均每月募集資金14.47 萬億元。其中,個人類理財產品募集金額占全部理財產品募集金額的63.62%(見表1)。2017 年發行產品數較2016 年增長27.51%,募集資金額較2016 年增長3.36%。

從資產配置情況來看,標準化資產是銀行理財資金配置的主要資產,債券、銀行存款、拆放同業及買入返售等標準化資產共占理財產品投資余額的67.56%,其中債券是理財資金配置的最重要的一類資產。截至2017 年年底,債券資產配置比例為42.19%(圖7)。

2017年,銀行業理財市場共有28.46 萬只產品發生兌付(其中有23.01 萬只產品到期),理財產品累計兌付客戶收益11854.5億元,較2016 年增長2081.8 億元,增幅21.30%。其中,個人投資者獲取收益6667.5 億元。分機構類型來看,國有大型銀行3731.9 億元,占31.48%;全國性股份制銀行4765.4 億元,占40.20%;此外,城市商業銀行、農村金融機構和外資銀行分別占17.58%、6.21%和1.24%。

公募基金

中國證券基金業協會數據顯示,截至2017年12月底,我國境內共有基金管理公司113家,其中中外合資公司45家,中資公司68家;取得公募基金管理資格的證券公司或證券公司資管子公司共12家,保險資管公司2家。以上機構管理的公募基金資產合計11.6萬億元。詳見下頁表2。

保險

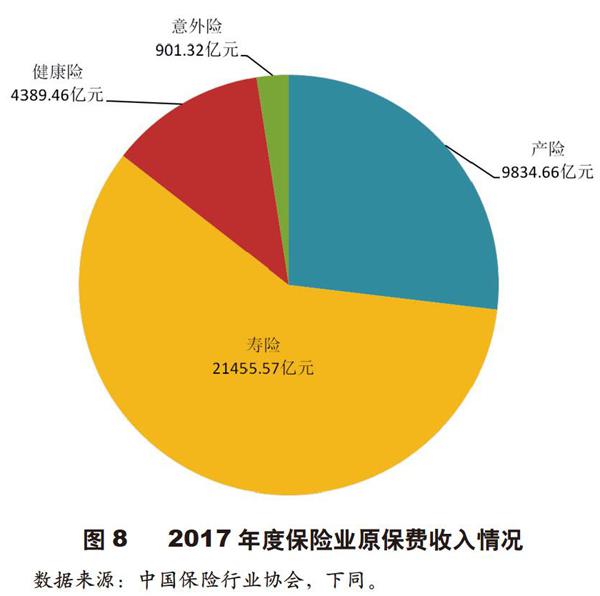

2017年度,我國保險業原保險保費收入36581.01億元,同比增長18.16%。產險公司原保險保費收入10541.38億元,同比增長13.76%;壽險公司原保險保費收入26039.55億元,同比增長20.04%。

產險業務原保險保費收入9834.66億元,同比增長12.72%;壽險業務原保險保費收入21455.57億元,同比增長23.01%;健康險業務原保險保費收入4389.46億元,同比增長8.58%;意外險業務原保險保費收入901.32億元,同比增長20.19%,見圖8。

產險業務中,交強險原保險保費收入1869.01億元,同比增長9.97%;農業保險原保險保費收入為479.06億元,同比增長14.69%。另外,壽險公司未計入保險合同核算的保戶投資款和獨立賬戶本年新增交費6362.78億元,同比下降50.29%。

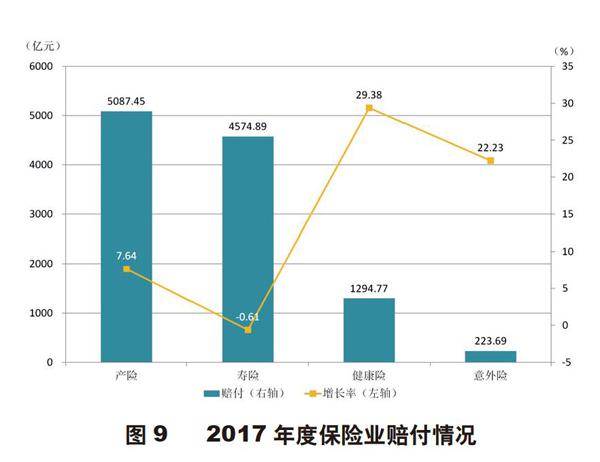

賠款和給付支出11180.79億元,同比增長6.35%。產險業務賠款5087.45億元,同比增長7.64%;壽險業務給付4574.89億元,同比下降0.61%;健康險業務賠款和給付1294.77億元,同比增長29.38%;意外險業務賠款223.69億元,同比增長22.23%,見圖9。

資金運用余額149206.21億元,較年初增長11.42%。銀行存款19274.07億元,占比12.92%;債券51612.89億元,占比34.59%;股票和證券投資基金18353.71億元,占比12.3%;其他投資59965.54億元,占比40.19%。

總資產167489.37億元,較年初增長10.80%,凈資產18845.05億元,較2017年年初增長9.31%,見圖10。產險公司總資產24996.77億元,較年初增長5.28%;壽險公司總資產132143.53億元,較年初增長6.25%;再保險公司總資產3149.87億元,較年初增長14.07%;資產管理公司總資產491.45億元,較2017年年初增長15.28%。

P2P網貸

截至2017年年底,網貸行業正常運營平臺數量1931家,相比2016年底減少517家,全年正常運營平臺數量一直單邊下行。2017年P2P網貸行業整改進程已進入收尾階段,退出行業的平臺數量相比2016年大幅度減少,全年停業及問題平臺數量為645家,而在2016年為1713家。問題平臺數量占比持續降低,2017年問題平臺數量僅占比33.49%,66.51%的平臺選擇良性退出,以上數據均表明我國P2P網貸行業監管卓有成效,未來行業發展環境將愈加健康。

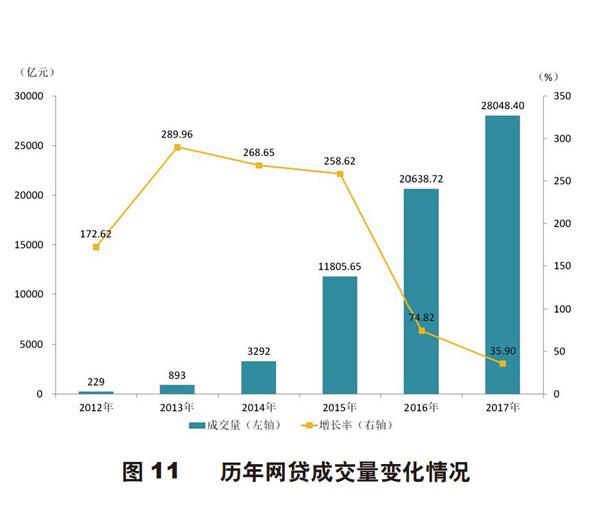

2017年全年網貸行業成交量28048.49億元,相比2016年全年網貸成交量(20638.72億元)增長了35.9%,見圖11。在2017年,P2P網貸行業歷史累計成交量突破6萬億元大關,單月成交量均在2000億元以上,且3月和7月成交量均超過了2500億元,這些突破性數據表明,2017年投資者對P2P網貸行業的信心未減。

2017年網貸行業總體綜合收益率為9.45%,相比2016年網貸行業總體綜合收益率下降了100個基點(1個基點=0.01%)。2017年綜合收益率延續2016年整體下行的走勢,但下降速度有所放緩,見圖12。

P2P網貸收益率下滑原因有兩方面:一方面由于體量靠前的平臺,大部分都具有強大背景,比較受投資者青睞,但其綜合收益率相對較低;另一方面應監管政策要求,資產端借款利率也在逐步下行,綜合影響網貸行業綜合收益率下行。由于目前整改正當時,預計2018年網貸行業綜合收益率或將繼續下行至9%左右。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31