兩年翻六倍,英偉達究竟貴不貴

2018-05-14 12:35:53何翩翩

證券市場紅周刊 2018年15期

何翩翩

中興通訊在“制裁事件”中被推向輿論的風口浪尖,同時也引發市場上下對“中國芯”的熱議。雖然英偉達作為GPU和AI芯片市場的龍頭,很少在這場討論中被提及,但作為從2016年至今股價漲幅逾6倍的“大牛股”,在上漲過程中不斷被提及的問題就是——英偉達的股價現在被高估了么?在本文中,筆者就與大家探討一下,坐擁1300億美元市值的英偉達現在到底貴不貴。

GPU大有可為

人工智能深度學習能夠得以普及,其中重要的原因是計算能力的提升以及GPU的出現。1999年,英偉達設計并生產出被認為是世界上第一款消費者級別的3D圖形GPU——GeForce 256。2012年,英偉達與谷歌的人工智能團隊合作,建造出最大的人工神經網絡,并首次將人工智能應用于分析YouTube視頻內容。深度神經網絡技術也在GPU的支持下實現了重大突破,英偉達為包括計算機視覺、語音識別、自然語言處理在內的人工智能“里程碑”式發展提供了長足的計算動力。

可以說,大數據、深度學習、GPU的一同出現才造就了當前人工智能的繁榮景象,這也是英偉達被譽為“深度學習的三大建立者之一”的原因。2013年11月,英偉達與IBM聯合讓GPU加速器技術正式進入到企業級數據中心當中。而“數據中心加速器市場”這個名詞的正式出現,也成就了英偉達AI時代奠基者的地位。

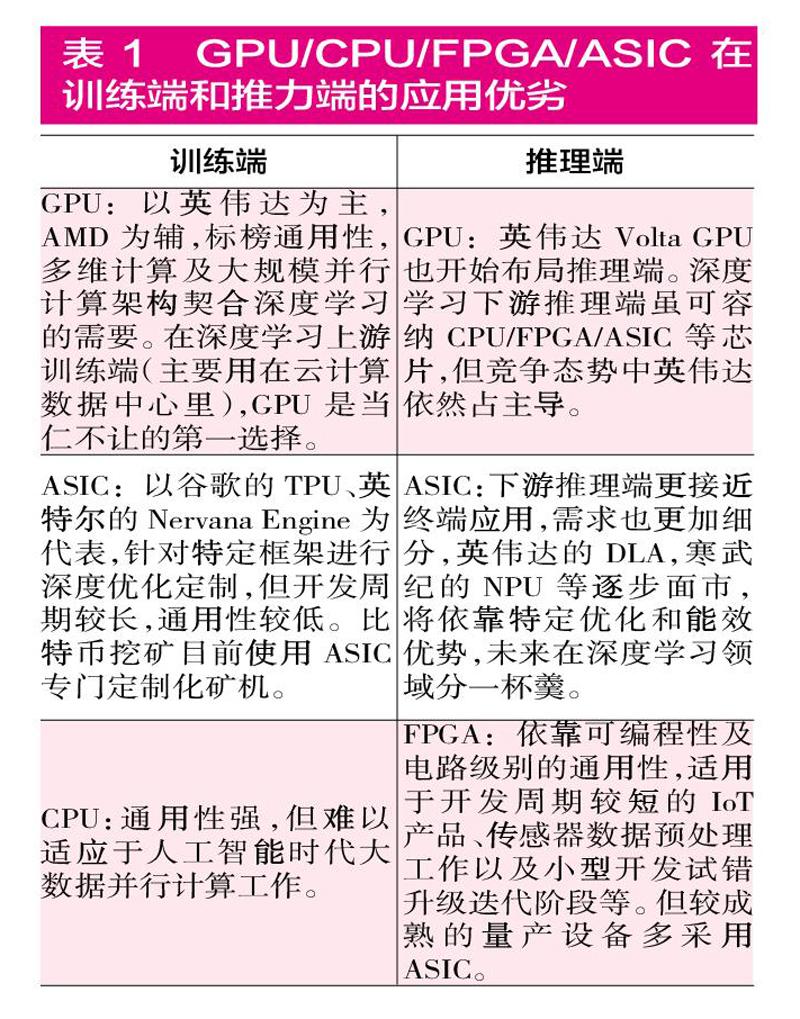

數據中心加速器,也就是我們常說的AI芯片,應用在AI運算加速當中,如今這塊蛋糕正越做越大,并進入到“百家爭鳴”的非零和博弈階段。AI計算強調“通用性和功耗的平衡”——在深度學習上游訓練端(主要用在云計算數據中心當中),GPU是當仁不讓的第一選擇,ASIC包括谷歌TPU、寒武紀NPU也如雨后春筍般涌現。而下游推理端更接近終端應用,需求更加細分,GPU主流芯片之外,包括CPU/FPGA/ASIC也會在這個領域發揮各自的優勢特點。(見表1)

在筆者看來,依靠通用及靈活的強大并行運算能力,廣泛契合當前人工智能監督深度學習以及生成式對抗網絡(GAN)化學習所需要的密集數據和多維并算處理需求,在未來3-5年內,GPU仍然是深度學習市場的第一選擇。

數據中心增長五倍可期

深度學習上游訓練端由GPU主導并基本為英偉達所壟斷,下游推理端雖然可容納CPU/FPGA/ASIC等芯片,但競爭態勢中英偉達依然占主導。這塊業務(即英偉達的數據中心業務)在2016年收入貢獻8.3億美元,增長145%;到2017年再漲133%至19.32億美元。筆者預測,英偉達的數據中心業務將會由2016年的8.3億美元增長5倍至2019年的45億美元。

從數據中心服務器支出構成的角度來估算,GPU和其他AI芯片的成本占整體服務器成本將會由2016年的2%提升到2019年的10%。根據Gartner統計,2017年全球服務器出貨量較2016年增長3.1%,而服務器銷售收入則增長了10.4%,源于企業客戶和超級數據中心的需求進一步向混合云服務器擴張,并帶來量價齊升。同時,這些客戶對于服務器的要求也更趨高端,導致銷售額增長高于銷售量。2016年,服務器總銷售收入約540億美元,其中約86%即460億美元屬于x86服務器(2015年x86服務器比例為82%),另14%屬于IBM等非x86服務器。

根據ARK Investment Management LLC測算,x86服務器中組件成本占90%,即410億美元,包括英特爾CPU、英偉達GPU以及內存等。在410億美元的組件成本中,英特爾占1/3約為136億美元(英特爾2016年數據中心業務營收為172億美元,ARK Investment Management LLC測算以80%計為數據中心服務器收入即136億美元);英偉達的GPU收入8.3億美元僅占2%;其余65%則為主板、內存、硬盤、網絡連接等設備。

按照上述邏輯,筆者對2019年數據中心服務器支出進行測算:

1,2017年服務器銷售收入增長10.4%至598億美元,筆者中性估計未來3年全球服務器出貨量CAGR在3-4%之間,對應銷售收入CAGR為5%左右。

2,筆者估計人工智能深度學習的需求加速帶來的GPU和其他AI芯片在的數據中心加速器市場的擴張,會讓加速器成本支出占比從2016年2%提升到2019年的10%。由此算出,2019年加速器市場空間約為53億美元。

3,考慮到2016年加速器市場約8億美元基本為英偉達GPU壟斷(占比約100%,英偉達對應市場業務2016年收入為8.3億美元),而到2019年若有部分AMD GPU、少量FPGA、ASIC等芯片加入,但英偉達占比仍在約90%,則對應53億美元的約45億-48億美元,即實現從2016年8.3億美元的5倍增長。

擁抱自動駕駛大市場

如果說數據中心的爆發讓英偉達成為過去3年讓人矚目的“新星”,那么擁抱無人駕駛市場、打造營收接力棒,則讓英偉達有了成為未來“十年金股”的資本。

筆者一直認為,以2020年為界,全球將開啟無人駕駛的“黃金十年”。而L3半自動駕駛水平以上的行業發展,需要整個汽車行業供應商關系的重組和整合。“車企+供應商+芯片巨頭+打車軟件+物流公司”的合縱連橫,會為汽車產業帶來全面的市場機會。而這之中,英偉達作為無人駕駛上游系統解決方案的領導者之一,在不斷完善自動駕駛環境生態圈來爭奪桿位的同時,也在自動駕駛系統的核心策略算法層面,通過積累和研發提高壁壘。英偉達提出完整的自動駕駛策略方案包括:AI驅動的自動駕駛系統+英偉達從L2至L5統一的底層計算平臺+端到端的軟件系統(數據收集、模型訓練、駕駛模擬)+超過370個合作伙伴的開源生態平臺。筆者認為,隨著無人駕駛產業普及,除了硬件成本較高、功耗較大等問題會迎刃而解,完整算法解決方案也會隨之落地。

從2015年發布車載超級計算平臺DrivePX到去年底發布面向完全自動駕駛L5級別的Pegasus,英偉達在硬件層面算力和研發節奏上成為當仁不讓的“先行者”。2017年,英偉達在汽車相關業務上的貢獻不多,同比僅增長15%。不過自動駕駛業務當前還處在合作布局階段,而隨著以奧迪A8為首的高端車型在明年開始逐步配置L3基本半自動駕駛,市場放量會對英偉達的汽車業務營收帶來明顯貢獻,成為繼數據中心之后的業績“接力棒”。

算力革命再精進

3月底,天風海外團隊親臨英偉達硅谷GTC現場,深刻感受到了基于“圖形+AI+自動駕駛+新平臺(機器人/醫療)”算力革命的更新精進,英偉達通過GPU產品的強大技術壁壘繼續優化和擴張產品生態圈。而且,英偉達轉筒的游戲顯卡業務依然生機勃勃,超過七成的市場份額會隨著新架構顯卡在年內發布,繼續鞏固公司在高端PC游戲(RTX、4K、VR給游戲帶來電影藝術的視覺體驗)、電子競技和社交熱情(PUBG及Fortnite的社交加成)以及用戶基數升級周期(Pascal的安裝率仍只有30%)中帶來的穩定增長。

另外,說說備受關注的虛擬貨幣挖礦。很多人誤認為GPU挖礦業務與比特幣價格有很緊密的關系,甚至會影響到英偉達的業績結構。但實際上,GPU本身并不是為了挖比特幣而設計的,而且虛擬貨幣的挖礦生態是一個在新幣替代舊幣的內部循環中又逐漸遞減的過程。其次,挖礦更多地首選AMD的GPU,2017全年挖礦業務給AMD貢獻了約5-6%的營業收入,而對英偉達的影響筆者預計只有4%。因此,英偉達CEO黃仁勛也多次表示:“游戲、專業視覺、同比增長翻倍的數據中心,以及自動駕駛在未來的發展,才是會讓英偉達成長為比今天大10倍的公司,虛擬貨幣只是錦上添花。”

現在我們再來回答文章開頭的問題——英偉達現在被高估了么?沒有高估的答案是顯而易見的。“游戲業務穩增長+數據中心AI爆發+自動駕駛長期接力”的三架馬車齊發力,讓英偉達肩負著推動AI浪潮的“冒險與成功”。

其實,從另外的角度來看,回顧英特爾的發展歷程,在個人電腦PC興起的上世紀90年代,英特爾的股價也從1992年初的約2美元漲至2000年的約50美元,實現了25倍的漲幅,對應PE在互聯網泡沫之前都保持在50x以下的水平,但到2000年最高一度達到70x。目前,英偉達的股價對應PE為49x。從2013年約10多美元漲至當前的226美元,4年漲逾20倍。但若以“十年金股”為界,英偉達目前的1300億美元市值還僅僅是一個開始。

猜你喜歡

西安航空學院學報(2022年2期)2022-07-04 07:45:42

中學生數理化·七年級數學人教版(2020年11期)2020-12-14 06:59:52

藝術品鑒證.中國藝術金融(2018年8期)2019-01-14 01:14:28

藝術品鑒證.中國藝術金融(2018年10期)2019-01-08 02:44:26

藝術品鑒證.中國藝術金融(2018年6期)2019-01-08 02:43:04

商界(2019年12期)2019-01-03 06:59:05

IT經理世界(2018年20期)2018-10-24 02:38:24

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:48

小康(2017年16期)2017-06-07 09:00:59

南風窗(2016年19期)2016-09-21 16:51:29