紅刊績優指數之處于洼地的醫藥生物

2018-05-14 00:30:16王宗耀

證券市場紅周刊 2018年2期

關鍵詞:生物

王宗耀

上期本欄目我們大致介紹了一下《紅周刊》編制的“紅刊績優指數”的規則及100只成份股的部分財務數據。本期我們詳細淡一下指數中家數占比最多的醫藥生物板塊。

截至2017年底,按照申萬行業分類,A股醫藥生物行業上市公司共計275家。二級子行業中,化學制藥企業數量最多,達到了85家;中藥企業次之,也有72家;醫療服務企業數量最少,只有15家;其他如醫療器械企業、生物制品企業以及醫藥商業企業居中,分別有41家、36家、26家。

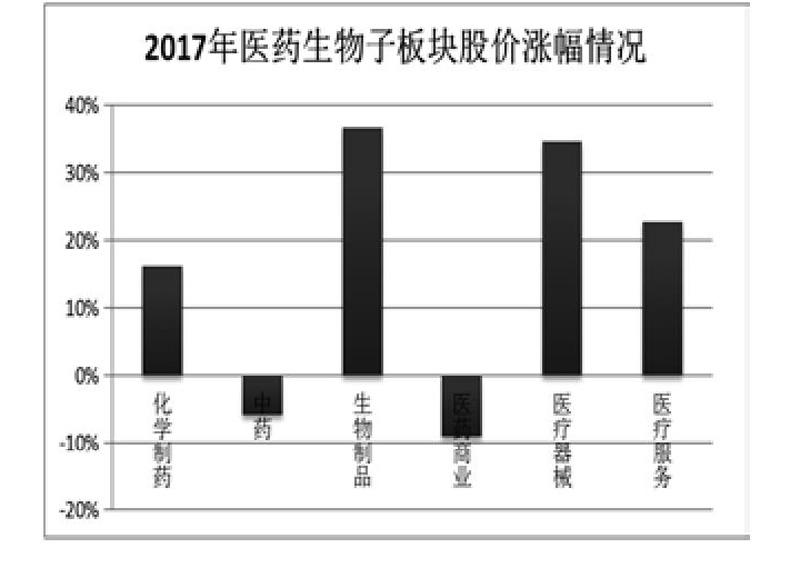

在剛收官的2017年中,A股走出了典型的“二八行情”,一些超大市值的藍籌獲利頗豐,而中小板塊及一些成長股則折戟沉沙,醫藥生物板塊情況又如何呢?據《紅周刊》統計,2017年醫藥生物板塊總體上漲13.65%,整體跑贏上證指數,但要弱于上證50(年漲幅25.08%)和滬深300指數(年漲幅21.78%)。在子行業中,生物制品和醫療器械表現最好,分別上漲了36.66%和34.71%。而醫藥商業和中藥兩個子行業則表現不佳,分別下跌了9.1%和5.9%。醫藥生物整體上屬于“二八行情”中的“八”。不過從某種意義上說,這并非壞事,2017年板塊整體漲幅偏低,意味著2018年可能有更多的機會來尋找價值洼地,捕捉到價值“白馬”。

經過多方面的篩選,醫藥生物中入選紅刊績優指數的有16家公司,這些公司的成長情況在所屬細分行業中排列靠前,今天我們重點分析一下億帆醫藥、濟川藥業、康美藥業等行業龍頭公司。

億帆醫藥

根據wind數據顯示,億帆醫藥2017年前3季度扣除非經常性損益的凈利潤則比去年同期增長55.55 %。根據其三季報所披露的年度業績預靠,2017年該公司全年凈利潤增長在11.63億元到13.74億元之間,增長幅度在65%~95%之間,業績增長保持 強勁勢頭。當然,作為價值追求者,我們是并不以時點論“英雄”的,縱觀該公司這幾年的業績,從2014年到2016年3年中,營業收入的復合增長率高達71.23%,凈利潤復合增長率則高達201.91%,在整個醫藥生物板塊,這樣的增速首屈一指。此外,截至1月11日收盤,億帆醫藥所在的化學制藥行業共有85家公司,平均動態市盈率為72.58倍,而億帆醫藥的市盈率只有25.68倍,遠低于行業水平,明顯處于沽值洼地中。

億帆醫藥主要從事醫藥產品、原料藥和高分子材料的研發、生產和銷售。雖然該公司醫藥產品對其營收貢獻最大,但該公司最具特色和拳頭產品應該是其原料藥,主要為維生素B5及原B5等產品。而這才是引起我們關注的關鍵所在。億帆醫藥是全球最球最大的維生素B5及原B5等原料藥產品生產與供應商,產品暢銷于歐美各國,市場占有率約40%~45%。同時該公司采用的酶拆分法生產泛酸鈣和泛醇,也是目前世界上最好的技術,且為公司自主知識產權。在產品質量、成本控制及環境保護等方面均優于其他制備方法。

億帆醫藥維生素B5及原B5等產品超高的市場占有率及優秀的制備技技術,讓其在該行業內擁有較強的話語權。而在維生素B5及原B5等產品價格大幅上漲的推動下,其公司綜合毛利率水漲船高。從2015年三季度的40.05%,增長到到2017年三季度的56.55%。

濟川藥業

濟川藥業與億帆醫藥同屬化學制藥行業,有所不同的是該公司產品主要圍繞兒科、呼吸、消化等領域,其銷售收入的7成以上來自主要產品蒲地藍消炎口服液、雷貝拉唑鈉腸溶膠囊、小兒豉翹清熱顆粒3種藥品。其中,蒲地藍消炎口服液為獨家劑型,臨床上主要用于腮腺炎、咽炎、扁桃體炎、癤腫等,該藥品已進入多省醫保目錄;雷貝拉唑鈉腸溶膠囊為公司首仿產品,主治十二指腸潰瘍、胃潰瘍、反流性食管炎;小兒豉翹清熱顆粒為獨家品種,主治小兒風熱感冒。2017年6月,在由中華中醫藥學會組織,包括中日友好醫院等多家單位共同承擔的《中醫藥單用/聯合抗生素治療常見感染性疾病臨床實踐指南》發布的7項團體標準中,該公司的蒲地藍消炎口服液被“急性扁桃體炎項目”列為治療推薦用藥;蒲地藍消炎口服液和小兒豉翹清熱顆粒被“小兒上呼吸道感染項目”列為治療推薦用藥。

濟川藥業近幾年業績增長情況也相當優異。2017年前三季度扣非凈利潤同比增長30.38%,2014年至2016年3年的凈利潤復合增長率達32.38%。截至1月11日收盤,濟川醫藥的市盈率為30.7倍,相比化學制藥行業72.58倍的市盈率低了不少。

康美藥業

康美藥業是國內中醫藥龍頭企業之一,總市值為達1099億元,位列中國上市公司市值百強企業。同時該公司也是“中國制藥工業百強榜”前十強企業。該公司主營業務涵蓋中藥飲片、中藥材貿易、藥品生產銷售、保健品及保健食品、中藥材市場經營、醫藥電商和醫療服務等,已形成完整的大健康產業版圖布局和產業體系的構建。在中藥飲片方面,其中藥飲片業務在行業中處于龍頭地位,產銷規模排名第一,是業國家技術創新示范企業和中藥飲片惟一的智能制造試點示范企業。

當然,再大的牌子沒有業績也是白搭,而該公司除了名頭響,近幾年的業績增長也很強勁。其中2017年前三季度,該公司扣非后的凈利潤同比增長21.91%,而2014年至2016年3年的凈利潤復合增長率也高達21.12%,業績增長處于穩步攀升階段。此外,康美藥業的市現率為44.47,說明其現金狀況也非常不錯。截至1月11日,中藥行業72家公司的平均動態市盈率為141.6倍,而康美藥業的市盈率則為28.34倍,遠遠低于行業平均值。

長春高新

長春高新是國內基因工程藥物龍頭企業,控股子公司金賽藥業是國內惟一具有水針劑型生長激素的企業,3種劑型的產品梯隊優勢明顯,其市場份額高達70%。2015年金賽藥業實現重組促卵泡激素國產首家成功上市,目前市占率約1%,未來市場空間極大。

長春高新2017年前3季度扣非凈利潤同比增長26.1%,2014年~2016年3年凈利潤復合增長率19.53%。雖然公司股價接近200元,是整個醫藥行業中最高的,但截至1月11日收盤,市盈率也僅有56.04倍,低于行業平均值。

上面所例舉的是紅刊績優指數中醫藥生物類板塊中幾只較為典型的績優高成長股,其他公司的多項財務指標都明顯強于所在行業的平均值,在行業中處于領頭羊的地位。

猜你喜歡

天天愛科學(2022年9期)2022-09-15 01:12:54

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:26:56

科學大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

小學科學(學生版)(2018年3期)2018-04-18 12:34:19

知識經濟·中國直銷(2017年10期)2017-11-07 02:39:52

知識經濟·中國直銷(2017年3期)2017-04-16 03:08:01

文學少年(有聲彩繪)(2017年2期)2017-03-06 08:10:54