基于VAR模型的第三方支付對商業銀行負債業務的影響分析

2018-05-14 08:55:58謝林

財訊

2018年25期

謝林

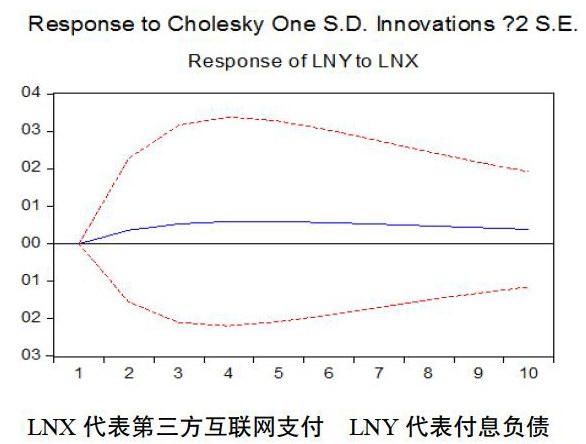

利用2006~2017年我國16家主要商業銀行的面板數據,在互聯網金融中第三方支付對商業銀行負債業務影響進行系統剖析的基礎上,運用動態非結構VAR模型進行了實證檢驗。研究表明:第三方支付對商業銀行產生了不完全替代效應,其對商業銀行負債業務產生正向影響,但對其增加了負債成本,互聯網金融與商業銀行的合作是化解沖突、減緩不利影響、實現共贏的有效通道。

互聯網金融 商業銀行

第三方支付 負債業務

引言

近幾年,互聯網金融沖擊了商業銀行傳統業務。互聯網金融中的第三方支付如何影響商業銀行?本文先定性分析第三方支付對商業銀行負債業務的影響,然后實證定量分析第三方支付對商業銀行負債業務的影響。最后分析總結,得出結論與建議。

理論分析與假設提出

(1)第三方支付理論分析

第三方支付是指在缺乏法律支持或信用保障的情況下,第三方機構與銀行簽約,成為資金支付的中介。傳統商業銀行對于互聯網的沖擊作出建立電商平臺等改變來做出應對。因此,考慮數據易得性等因素,本文將從第三方支付代表互聯網金融對商業銀行負債業務影響進行分析。

(2)第三方支付對商業銀行負債業務的影響

第三方支付平臺發展促使客戶抽開部分存于銀行的資金用于日常消費來滿足流動性資金需求,這一舉措將活期存款等存款改變了流通渠道,但最終貨幣基金又回到銀行。根據央行規定,第三方支付機構需將風險準備金計提,計提后的余額放于備付金賬戶,機構提取利息收入的10%,因此商業銀行的負債成本增加。……

登錄APP查看全文

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02