基于財務無法PPP項目存在二級市場空間的可能

2018-05-14 08:55:58康柯

財訊 2018年25期

關鍵詞:成本

康柯

政府和社會資本合作( PPP)的項目經常持續數十年,本文建立了一個理論框架旨在幫助項目最初投資者理性做出售與不出售抉擇。將這一框架應用于交通基礎設施投資表明,在發達經濟國家中存在PPP二級市場的空間,但在發展中國家中卻很難。

政府和社會資本合作 二級市場

貼現率 發達國家 發展中國家

政府和社會資本合作( PPP)是公共部門的基礎設施、設備和服務的一種的間接采購替代。在PPP項目中,由私營部門去融資、設計、建造、經營并承擔一些風險來換取經濟權利,這通常與項目的未來現金流量有關。

一級市場,即企業進行股票發行的,以企業,券商、和申購股票的機構或個人投資者為主要參與對象的市場。所謂二級市場,即機構或個人投資者在證券交易所進行的股票轉讓,以投資者、券商為主體對象的市場。

在一項對PPP投資者進行的一項調查中,約20%的投資者趨向于提前退出,有67%的投資者表示他們打算繼續PPP投資到合同結束,而剩余13%的投資者出售項目在上面二種之間。那么,若在PPP項目中期投資策略設置一個二級市場,那就需要一套充分的規則。 如果進行資產的證券化,那么就形成了PPP的二級市場,既方便更多投資者參與,也方便投資者隨時退出,解決了流動性問題。例如:原始股權人嘉興市天然氣管網建設管理有限公司將其資產在特許經營期間及特許經營區域范圍內享有的運營收益權轉讓至SPV(嘉興天然氣收費收益權資產支持專項計劃),用于發行資產證券化產品,資產支持證券持有人出資認購,這樣社會資本成功退出。

理論框架

從私營企業項目發起人的角度,來建立了一個理論框架來確定關鍵變量,并確定在PPP項目出售與不出售的最佳選擇。

公司1:投資于PPP項目以獲得其凈現金流量。該公司投資于PPP項目,并在其整個周期內將其保留在投資組合中,直到合同到期。

公司2:投資一個PPP項目,一旦建設階段完成后售出。公司2的投資組合只有PPP項目在建設階段。

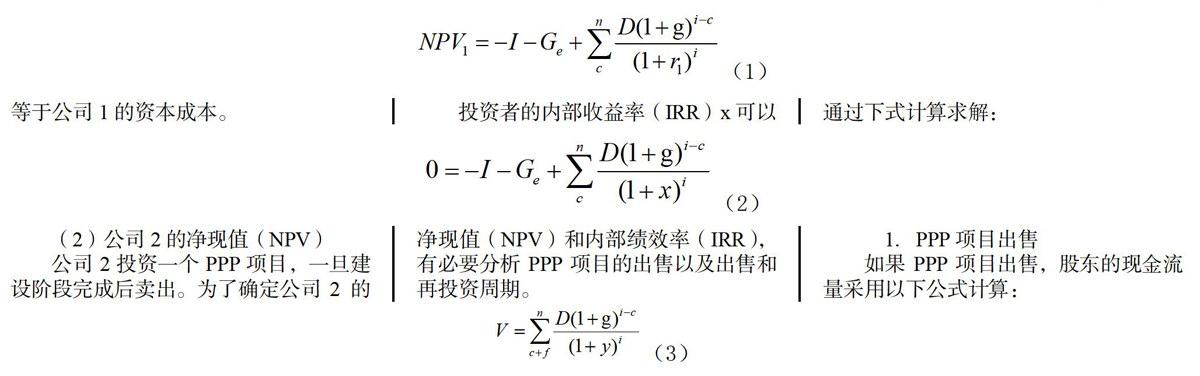

(1)公司l的凈現值(NPV)

開發公司的項目凈現值是以項目的所有折現凈現金流量之和,令貼現率r1等于公司1的資本成本。

投資者的內部收益率(IRR)x可以通過下式計算求解:

(2)公司2的凈現值(NPV)

公司2投資一個PPP項目,一旦建設階段完成后賣出。為了確定公司2的凈現值( NPV)和內部績效率(IRR),有必要分析PPP項目的出售以及出售和再投資周期。

1.PPP項目出售

如果PPP項目出售,股東的現金流量采用以下公式計算:

V代表出售PPP項目的效益;Gs代表交易退出成本;f代表從建設期結束到出售PPP項目的時間;出售PPP項目的效益V是通過折現買方項目預期凈現金流量,用買方預期資本成本v作為貼現率來計算。

2.jLIJ售和再投資周期

在出售后,開發商處理資本方式是再投資一個新的PPP項目,并且新的PPP項目與舊項目完全一樣,開發商的現金流將采取以下公式計算

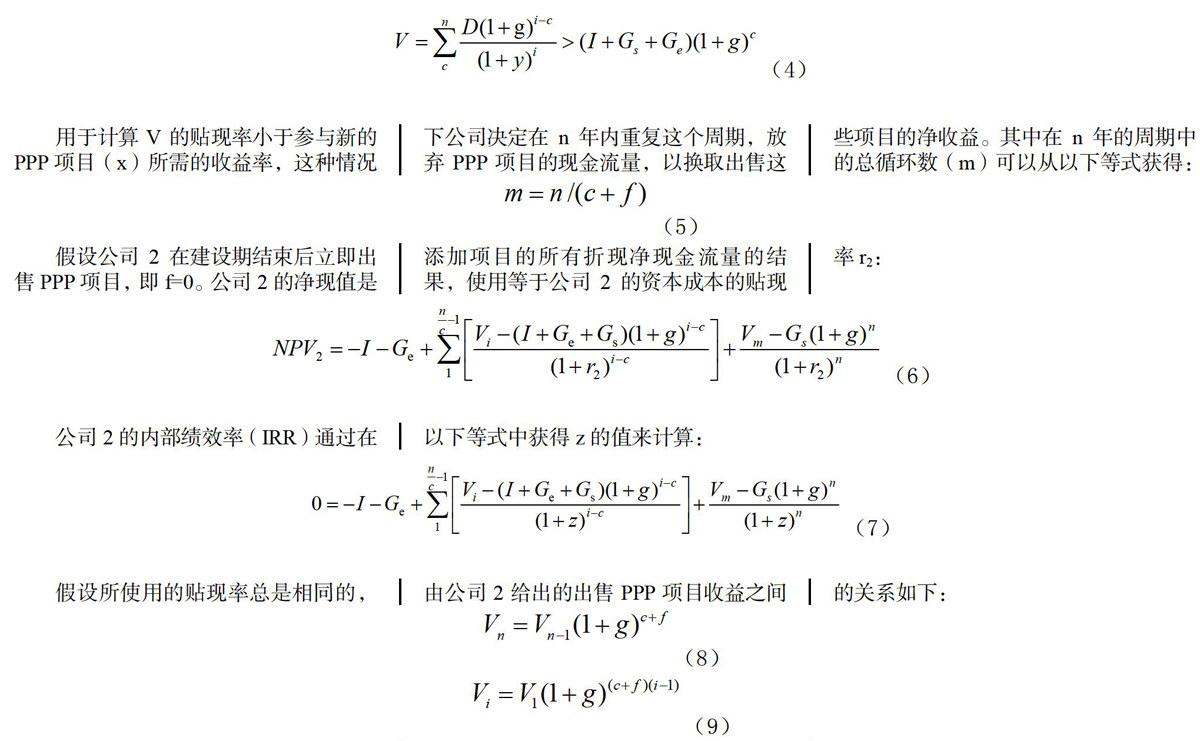

用于計算V的貼現率小于參與新的PPP項目(x)所需的收益率,這種情況下公司決定在n年內重復這個周期,放棄PPP項目的現會流量,以換取出售這些項目的凈收益。其中在n年的周期中的總循環數(m)可以從以下等式獲得:

假設公司2在建設期結束后立即出售PPP項目,即f=0。公司2的凈現值是添加項目的所有折現凈現金流量的結果,使用等于公司2的資本成本的貼現率r2:

公司2的內部績效率(IRR)通過在以下等式中獲得z的值來計算:

假設所使用的貼現率總是相同的,由公司2給jLIJ的m售PPP項目收益之間的關系如下:

公司1和公司2的績效比較

假設PPP項目招標競爭非常激烈,通過分析其各自的NPV來比較公司1和公司2的績效。結果及其解釋如下:

NPVI>NPV2:公司1的績效優于公司2的績效,說明不出售PPP項目情況更好;NPVl=NPV2:公司1和公司2的績效是平等的,說明出售和保持PPP項目的投資是無關緊要的;NPVl 關鍵影響變量有:前期運營時間(c);PPP特許經營期(n);成本和凈現金流量的增長因素(g);公司1資本成本(r.);公司2資本成本(r2);用于計算PPP項目出售價格的貼現率(y);和退出成本(S)。交通基礎設施部門的關鍵變量值 理論框架中確定的關鍵變量采用統計值如下: PPP項目的收益(x):取綠地項目(創建投資或外商建立合資或獨資項目)的統計值12 -15%(發達國家)或18-20%(發達國家); 出售PPP項目的貼現率(y):取棕地項目(收購目標項目進行生產的項目)的收益率統計值6-7%(發達國家)或15 -18%(發達國家); 建設期時間(c):3年; PPP特許經營期(n):30年; 交易退出成本(S):0,50,100和200%: 出售價格和成本的增長率(g):取發達國家的2.3%,發展中國家5.1%。 理論框架測試和討論的結果 使用之前提出的理論框架,計算公司2使NPV2>NPV;的資本成本(r2)的可接受范圍,因此出售PPP項目比不出售更好。 在發達國家的背景下,根據x,v和S的價值,r2有一系列的數值范圍,使出售PPP項目策略比保持項目融資組合直到運營結束是更好的抉擇,當出售PPP項目的貼現率(y)和交易退出成本(S)減少時,出售PPP項目比較好。 然而在發展中國家的背景下,根據本文所提出的數值和本文所提出的理論框架,不出售則是一個更好的選擇,與公司2的資本成本無關。 結論 本文提出了一個理論框架,根據一些關鍵變量的數值,確定提前退出PPP項目是否提供比保持投資直到項目結束有更好的績效。 根據這個框架,投資規模,投入成本和平均年現金流量對股東來說是無關緊要的。而關鍵變量是PPP項目的期望收益(x),使用出售項目策略的公司的資本成本( r2),在二級市場出售PPP項目時應用的貼現率(y),建設期(c),PPP特許經營期(n),交易退出成本(S)和銷售價格和成本的增長率(g)。 對發達國家的交通基礎設施部門應用這理論框架,可以確定兩種策略(出售和不出售)和PPP二級市場都有發展空間。此外,還可以計算關鍵變量之間的關系,以確定哪種策略提供了優越的績效。 對發展中國家的交通基礎設施部門應用理論框架表明,在當前市場條件下,具有更好績效的選擇是不出售PPP項目,這會阻礙PPP二級市場的發展。主要原因是由于在發展中國家出售PPP項目的高貼現率的風險。而在發達國家,PPP項目建設期后的大多數風險消失或加速緩解。然而,在發展中國家,在運營期依然存在一些重大風險(例如政治或管理風險)。 [1]《一級市場與二級市場,創業板股票》,CSDN博客,2010-4-7 [2]王善才.PPP模式退出機制多樣性研究[J].財政監督,2017( 14): 90-94.

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06