房地產上市公司資本結構研究

2018-05-14 08:55:50劉慶慶

財訊 2018年7期

劉慶慶

以2009年到2016年滬深股市房地產上京公司為樣本,通過對部分調整模型進行拓展,發現房地產上市公司存在資本結構調整速度的非對稱性,資本結構向上調整速度快于向下調整速度,這可能因為房地產公司抵押物多,債務融資容易,所以增加負債率很快;當資產負債率較高,需要向下調整時,由于權融資的眾多限制,企業只能通過轉讓資產、提高自身收益等渠道降低負債。

房地產行業 資本結構動態調整

影響因素 非對稱性

引言

資本結構,狹義地說,是指公司長期負債和權益資本的比例關系。廣義上則指公司各種要素的組合結構。它在很大程度上決定著公司的償債和再融資能力,決定著公司未來的盈利能力,合理的資本結構可以降低資本成本,發揮財務杠桿的調節作用,使公司獲得更大的自有資金收益率。由于近年來在房地產行業的發展過程中,企業更傾向于多負債經營,這使得房地產企業的融資風險增大,資本結構不合理。房地產行業作為目前的經濟支柱型產業,如何向較為合理的負債水平進行調整,在房地產行業加速整合期顯得尤為重要。

自Modisliani和Miller在1958年創造性地提出MM理論來,資本結構這一問題就一直受到學者們的持續關注,自從Fisher于1989年將調整成本的概念引人到傳統的資本結構靜態權衡理論之后,動態資本結構的研究已經受到了國內外學者的廣泛關注,西方學術界對于動態資本結構的研究重點主要集中在動態調整行為上,他們一致認為,公司的目標資本結構并不是固定不變的債務資本和權益資本之間的比例,而是隨著外部宏觀經濟因素、制度等制約,以及公司自身財務狀態的變化而不斷變化的,從而公司的資本結構也在隨時間朝著不斷變化的目標資本結構不斷調整。

通過對現有文獻的歸納總結,發現目前對于資本結構動態調整的研究,學者們通過構建局部調整模型,對調整速度的研究都是建立在調整速度對稱性假設的基礎上,即向上和向下調整的速度相同,但是由于不同的調整行為面臨的市場摩擦不一樣,調整成本往往呈現顯著不同,調整速度可能存在非對稱性。本文嘗試對公司資本結構調整速度的非對稱性進行理論闡述和實證研究,并以此為出發點,研究房地產上市公司資本結構動態調整行為。

模型構建及變量選擇

(1)模型構建

1.資本結構動態調整模型

靜態的資本結構影響因素的變截距模型形式如下:

csit表示公司i的資產負債率在時間t上的數值,Xtij表示t時期影響i公司資產負債率的第j個解釋變量。

公司在調整資本結構的時候存在調整成本,因此,公司調整資本結構時往往并不能調整到最優值,而是遵循一個動態目標并進行部分調整,借鑒Flannery和Rangan(2006)等研究,利用部分調整模型來估計企業的資本結構調整速度,局部調整模型如下:

(CSit-CSit-1)=δit (2.2)

(CS*it-CSit-1)

如果δit=1,表示公司可以在時期內完成調整,即不存在調整成本,公司處于最優負債水平;如果δit=0,表示調整成本相當高,公司的資本結構完全沒有進行調整;如果0<δit<1,表示公司的資本結構進行了部分調整;而δit>1時,則說明公司對資本結構進行了過度調整,仍沒有達到最優資本結構。δit較小表示調整速度較慢;δit較大則表示調整速度較快。

把模型(2.1)代入模型(2.2)中,可得到局部調整模型的另一種表現形式,為模型(2.3),通過對csit-1的系數(1-δit)進行顯著性檢驗,以驗證資本結構局部調整模型是否成立。

CSit=α+(δβ)Xit+(1-(δ)CSit-1+εit (2.3)

2.資本結構調整速度非對稱性模型

已有研究(Byoun,2008;Faulkenderet al.,2010)表明,負債水平是影響公司資本結構調整的重要因素,公司在過度負債與負債不足時趨向目標資本結構的調整速度存在顯著差異,因此,在對資本結構進行實證研究時,必須考慮到這種非對稱性(Faulkend-er et al.,2010)。

借鑒Byoun(2008),我們以公司t-1年的資本結構csit-1與t年的目標資本結構csit*之差來衡量公司的負債水平,引人調整方向啞變量group,當csit-1-csit*大于零時,說明公司年初的真實負債水平高于當年的目標負債率,公司過度負債,資本結構需要向下調整,groups, t=1。反之,當csit-1-csit*小于零時,表明公司負債不足,資本結構需要向上調整,groupi, t=0。

借鑒Cook&Tang(2010)[3]、姜付秀和黃繼承(2011)[16]等研究,在式(2.3)的基礎上引入調整方向投資啞變量,構建了擴展的部分調整模型見式(2.4)

CSit=α+(δβ)Xit+(1-δ)CSit-1+ηgroupit*CSit-1+εit (2.4)

式(2.4)中資本結構的調整速度δ'=δ-ηgroupi,t,如果groupi,t與csi,t交乘項的回歸系數η顯著為正,則說明房地產上市公司向上調整速度快于向下調整速度。

(2)模型的變量選擇

縱觀國內外眾多學者對資本結構研究的文獻發現,大多偏向通常采用負債總額/資產總額這一指標來衡量資本結構,本文也采用此指標。基于國內學者相關文獻實證指標體系的總結基礎之上,最優資本結構的各個解釋變量如下:

資本結構動態調整實證分析

本文以2009年至2016年的我國深滬兩市A股房地產上市公司為研究對象,由于模型中的數據有涉及增長率指標和滯后變量指標,故選取2008年以前上市的房地產公司,數據來自國泰安數據庫。為了避免異常數據對實證結果的影響,本文的樣本選擇遵循如下原則:(1)剔除掉ST、PT公司;(2)剔除掉數據缺失的公司;(3)剔除掉資產負債率大于1的公司。基于以上原則,本文最終選取了滬深兩市80家上市公司。

(1)資本結構動態調整模型估計

對模型(2.3)做面板數據回歸分析,采用基于截面加權的廣義最小二乘法估計的結果如表3.1所示。

估計結果表明,上市公司資本結構動態調整速度為0.36,屬于部分調整。csit-1與csit的回歸系數顯著為正,說明公司上一期的資本結構對當期的資本結構有著正向顯著影響。

(2)資本結構調整速度的非對性模型估計

采用基于截面加權的廣義最小二乘法對模型(2.4)做面板數據回歸分析,估計的結果如表3.2所示。

從動態資本結構模型的實證結果來看,groupi,t與csi,t交乘項的回歸系數η在1%的顯著性水平檢下為正,說明房地產上市公司調整方向不同時,速度存在非對稱性,向上調整速度快于向下調整速度。

不同的調整方式或者調整方式的組合,所對應的調整成本存在顯著差異,從而使得資本結構的動態調整行為存在非對稱性。就我國的房地產企業實際情況而言,當資本結構低于目標值,需要向上調整時,公司抵押物多,債務融資容易,所以增加負債率很快。當資產負債率較高,需要向下調整時,公司面臨的破產風險較大,且缺乏足夠的現金流來償還債務,由于監證會對權融資的限制,即不允許房地產企業通過再融資對流動資金進行補充,募集資金只能用于房地產建設,而不能用于拿地和償還銀行貸款,房地產企業只能通過轉讓資產、提高自身收益等渠道降低負債。所以我國房地產上市公司向上調整的速度快于向下調整速度。

(3)資本結構不同調整方向下的動態模型估計

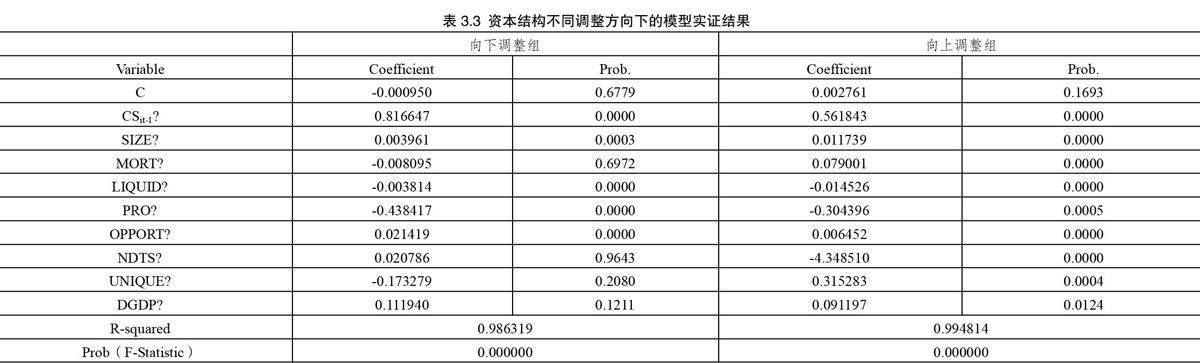

為了進一步驗證不同調整方向下,資本結構動態調整因素的差異,借鑒Byoun(2008),將樣本分為過度負債組與負債不足組,用基于廣義最小二乘法估計的結果如表3.3所示。

從動態資本結構模型的實證結果來看,資本結構向下調整速度為0.18,資本結構向上調整速度為0.44,即資本結構向上調整速度大于向下調整速度,佐證了上述實證結果。

結論與建議

(1)本文結論

本文首先通過建立資本結構動態調整模型,研究發現我國房地產業上市公司遵循一個動態資本結構目標進行部分調整,其次通過對部分調整模型進行拓展,研究發現資本結構調整速度存在非對稱性,向上調整速度快于向下調整速度。這可能因為,房地產公司抵押物多,債務融資容易,所以增加負債率很快;當資產負債率較高,需要向下調整時,由于權融資的眾多限制,企業只能通過轉讓資產、提高自身收益等渠道降低負債。

(2)建議

本文通過對在不同的調整方向下,研究資本結構動態調整速度的非對稱性及資本結構動態調整行為,得出以下建議:

1.加強公司資本結構的動態管理機制,樹立動態管理意識。目標資本結構具有動態性,同樣實際可觀測的資本結構也是時時變動的,資本結構動態調整時刻進行,這就要求公司在進行資本結構管理、投資決策時從動態的分析視角出發。

2一對于我國房地產上市公司而言,在進行融資決策時,應先對公司當前的實際資本結構做出合理的判斷,并根據公司運營狀況以及融資環境明確公司的融資目標,即目標資本結構,并預判其發展趨勢。

3.增強風險意識,提高公司的風險能力。研究發現房地產上市公司資本結構向上調整速度明顯快于向下調整速度。由于房地產公司對股權融資的限制,公司在進行負債融資時,應充分考慮由負債所帶來的破產成本、財務困境成本等。

[1]Byoun,S.,2008,How and When DoFirms Adjust Their Capi-talStructures toward Targets?,Journal ofFinance,63,pp.3069~3096.

[2]Faulkender M,Petersen M A. Doesthe source of capital affect capitalstructure?[J]. R eview of financialstudies,2006,19(1):45-79.

[3]Cook D. and T. Tang,2010,Macroeconomic Conditions andCapital Structure Adjustment Speed,Journal of CoiporateFinance,16(1):73-87.

[4]Flannery,Mark,and KasturiRangan.Partial adjustment towardtarget capital structures,Journal ofFinancial Economics,2006,(79):469-506

[5]Hovakimian A..The role of targetleverage in security issues andrepurchases.The Journal of Business,2004,77(4):1041-1071

[6]郭鵬飛,孫培源.資本結構的行業特征:基于中國上市公司的實證研究[J]經濟研究,2003(5):66-73

[7]王正位,趙冬青,朱武祥.資本市場摩擦與資本結構調整—來自中國上市公司的證據.金融研究[J],2007,(6):109-119

[8]姜付秀,屈耀輝,陸正飛,李焰.產品市場競爭與資本結構動態調整[J].經濟研究,2008(04):99-110.

[9]姜付秀,黃繼承.市場化進程與資本結構動態調整[J].管理世界,2011(03):124-134+167.

[10]童勇.中國上市公司資本結構研究[D].復旦大學,2006.

[11]楊飛,張紅,李洋.基于部分調整模型的中國房地產上市公司最優資本結構測算與比較[J].清華大學學報(自然科學版),2013,53(09):1261-1266.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

影視與戲劇評論(2016年0期)2016-11-23 05:26:01