基于理實一體化的審計基礎課程教學研究與實踐

2018-05-14 09:06:11王婧

絲路視野 2018年18期

王婧

【摘要】審計課程的學習主要是對理論知識的學習,但是從高職學生自身接受能力及課程本身難度問題考慮,我們應該采用理實一體化的教學模式對審計基礎課程進行改革。

【關鍵詞】理實一體化;課內實訓;課外實訓

一、我院現狀

審計專業是重慶商務職業學院升為高職后,在2013年才申請創辦的一個新專業。由于新建設的專業,知名度并不高,招生不多,而且大多數學生均為單招學生。眾所周知,單招學生普遍來說對于理論知識的學習是比較困難的。然而審計這個專業本身雖然十分強調實踐性,但是任何實踐都是建立在理論的基礎上的。所以對于審計基礎的改革要重于實踐但是不能本末倒置。

二、審計基礎課程改革方向、方法

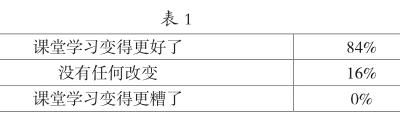

不論是從學生的素質層面考慮還是從該專業本身出發。本課程的改革必須得從實踐著手。雖然說課程改革主要在于實踐課程,但是大一、大二在校期間,學生接觸到的課程大多數還是理論部分,所以我們可以采用理實結合的方式來進行審計課程的改革。雖然審計專業在校期間的理論課程居多,但是為了讓學生更好地去理解每個理論知識,肯定還是得通過實踐的方式,所以得引入實訓課程。對于審計課程的實訓必須包括兩個部分:課內實訓及課外實訓。因為審計課程理論太多,如果把所有理論集中在期末一次性實訓,學生是吃不消的。平時的理論學習太多,到了期末要一次性全部用上,對于學生來說是非常困難的。如果加入課內實訓的話,學生會不會對于理論知識的學習更加容易,理解更加深刻呢?在韓芳艷老師的某堂課上,韓老師針對前面所講的理論知識做了一個課內的實訓練習。對于這次的改革科研小組對17級審計班同學們做了一個問卷調查。

通過本次問卷調查結果顯示,如果在每部分理論知識的學習后插入課內實訓課程,學生對于理論知識的接受度更好,當然對于專業的學習上也是有利的,對于后續實訓課程也好、專業課程也罷,相信只會百利而無一害。所以,在每學完一部分的內容后,教師就必須根據所學的理論知識設計一套實訓方案,并且這套實訓方案與企業還得無縫結合。

在接下來的一段時間里,科研小組對重慶市內的會計師事務所和大中型國有企業進行了調研。會計師事務所主要審計的角度是外審,而企業都是站在自己的角度去審計,即內審。兩者針對的情況不一樣,當然對應的課程內容也不一樣,所以在調研后需要對調研的結果與課程結合,然后進行整合才能最終定稿形成我們的課內、課外實訓。

對于審計專業的課程,我們的教學主要還是針對外審的,所以這次調研的重點是會計師事務所。在外部審計工作中,主要分為三個階段:審計準備、審計實施和審計終結階段。通過調研并結合課程內容,決定課內實訓內容主要集中在審計實施階段。涉及的審計工作主要是符合性測試和實質性測試,雖說只有兩個板塊的內容,但是每個板塊包含很多子項。比如實物盤點、檢查記賬憑證和原始憑證、核實賬戶記錄余額,核對有關記錄、對相關資產和負債的余額進行函證等。科研小組主要針對審計實施階段會運用到的方式方法結合課程本身,整理了一套可供學生在課內實訓的資料。雖然資料沒有把每個理論涵蓋進去,但是重要的內容均已涉及。相信通過課內實訓部分的練習,把課程做到理實一體化,對于學生理論知識的理解一定會有很大的幫助,這樣學生不會覺得所學的東西僅限于紙上談兵,而是可以真正在實際工作中起到作用的。對于國有企業的調研結果科研小組將與內部控制課程內容相結合,設計出適合內部控制課程的課內實訓課程。除了課內的實訓課程,前文還提到課外實訓。在每一學期期末,針對不同專業,不同課程,我們都會實施1~2周的集中實訓,當然審計專業也不會例外。在集中實訓階段,我們涉及的內容仍然是外部審計。只不過集中實訓我們會把審計工作中所有涉及的階段全部放進實訓中,包括審計準備、審計實施和審計終結階段。

如果我們把理實一體化僅僅局限于實訓課程,那肯定是遠遠不夠的。在大三階段的頂崗實習內容也不能忽略。現在學院提倡校企合作,我們也有合作的企業。對于審計專業的學生去會計師事務所應該是最合適不過的了。所以向企業推薦人才的時候,我們可以多考慮審計專業,畢竟審計專業的就業面較會計可能相對要窄一些,而且在事務所學生也能夠快速成長,把之前所學的理論知識也能一股腦地全用上。

三、結語

近年來,由于慕課、微課的不斷興起,校企合作的不斷提倡,對于教學的任務要求也不再像以前僅僅是針對理論知識。對于高職院校來說,現在是迫切地需要培養出一批又一批的高技能型人才,這些高技能人才在走出校園那一刻就能融入企業。由于對人才的要求在不斷提高,如果還是一味地采用傳統的講授法來傳遞知識可能不太合適,我們應該根據需要結合高新技術的發展,做出一套高職學生能夠更好接受的教學方案。

參考文獻

[1]王淅勤.審計案例教學有關問題探討[J].財會通訊(學術版),2005(01).

[2]孫偉龍.高校會計專業審計教學改革初探[J].財會通訊(綜合版),2004(14).