西北五省企業(yè)技術(shù)創(chuàng)新與企業(yè)成長(zhǎng)關(guān)系分析

2018-05-14 09:06:11薛佩李莉

絲路視野 2018年17期

薛佩 李莉

【摘要】西北五省截止2017年在滬深兩市總共有134家上市公司。企業(yè)技術(shù)創(chuàng)新能力與成長(zhǎng)性具有一定相關(guān)性。本文參照已有研究文獻(xiàn),并結(jié)合實(shí)際,提出技術(shù)創(chuàng)新能力與成長(zhǎng)性的相關(guān)性假設(shè),并以西北五省94家上市企業(yè)的相關(guān)數(shù)據(jù)進(jìn)行研究,得出結(jié)論:目前西北五省上市企業(yè)的技術(shù)創(chuàng)新能力尚不能促進(jìn)企業(yè)成長(zhǎng)。本文希望通過(guò)研究,能豐富落后地區(qū)企業(yè)技術(shù)創(chuàng)新能力與成長(zhǎng)性相關(guān)性方面的研究,并為西北上市企業(yè)的發(fā)展提供一些參考。

【關(guān)鍵詞】西北五省;上市企業(yè);技術(shù)創(chuàng)新;成長(zhǎng)性

一、文獻(xiàn)綜述及研究假設(shè)

技術(shù)創(chuàng)新活動(dòng)具有周期長(zhǎng)和高風(fēng)險(xiǎn)等特征,但是其對(duì)價(jià)值創(chuàng)造至關(guān)重要,難以直接度量。現(xiàn)有文獻(xiàn)通常采用企業(yè)的研發(fā)投入作為技術(shù)創(chuàng)新的操作變量。張柳亮、龔光明(2013)對(duì)35家企業(yè)采用灰色關(guān)聯(lián)的分析方法,證實(shí)企業(yè)研發(fā)投入強(qiáng)度與成長(zhǎng)性呈顯著正相關(guān)關(guān)系。陳紫晴等(2015)采用中小企業(yè)板上市公司面板數(shù)據(jù),實(shí)證發(fā)現(xiàn)研發(fā)密度對(duì)企業(yè)成長(zhǎng)并沒(méi)有顯著影響。李益娟等(2017)的研究表明,在現(xiàn)實(shí)經(jīng)濟(jì)壞境中,技術(shù)創(chuàng)新需要研發(fā)投入,由于研發(fā)活動(dòng)的長(zhǎng)周期性和高風(fēng)險(xiǎn)性,投入不一定能帶來(lái)產(chǎn)出。故研發(fā)投入對(duì)技術(shù)創(chuàng)新能力的代表性有限。因此本文采用技術(shù)創(chuàng)新投入和技術(shù)創(chuàng)新產(chǎn)出來(lái)衡量企業(yè)的技術(shù)創(chuàng)新能力。

綜上所述,由于所處行業(yè)、規(guī)模不同、地區(qū)差異,技術(shù)創(chuàng)新對(duì)于企業(yè)成長(zhǎng)的相關(guān)研究尚未達(dá)成一致結(jié)論。據(jù)此,本文提出假設(shè):西北五省滬深兩市上市企業(yè)技術(shù)創(chuàng)新能力對(duì)于其成長(zhǎng)有促進(jìn)作用。

二、研究設(shè)計(jì)

(一)樣本選取

本文選取西北五省在滬、深兩市上市的企業(yè)作為樣本,截止2017年底共134家企業(yè),在剔除ST、ST、金融類(lèi)企業(yè)和相關(guān)數(shù)據(jù)不全的企業(yè)后,共94個(gè)樣本企業(yè)658個(gè)數(shù)據(jù)。數(shù)據(jù)來(lái)源于WIND數(shù)據(jù)庫(kù)并進(jìn)行了加工處理,數(shù)據(jù)分析采用SPSS22.0進(jìn)行。

(二)變量與模型

企業(yè)技術(shù)創(chuàng)新能力主要包含研發(fā)資本投入和技術(shù)人員數(shù)兩方面,本文借鑒江詩(shī)松等(2011)的研究。因此,本文采用研發(fā)費(fèi)用投入、技術(shù)人員數(shù)和無(wú)形資產(chǎn)的轉(zhuǎn)換來(lái)衡量企業(yè)的技術(shù)創(chuàng)新能力。本文變量如表1所示。

其中,Gr是指企業(yè)的成長(zhǎng)性,R&D是研發(fā)投入總額,TS是技術(shù)人員數(shù),INT是無(wú)形資產(chǎn)總額,以企業(yè)規(guī)模SIZE作為控制變量,α為常數(shù)項(xiàng),αi是相關(guān)性回歸系數(shù),ε為隨機(jī)誤差項(xiàng),i,t表示i年的第t個(gè)企業(yè)。限于篇幅,僅選取2017年的數(shù)據(jù)進(jìn)行研究分析。

三、實(shí)證分析

(一)相關(guān)性分析

根據(jù)相關(guān)性結(jié)果,營(yíng)業(yè)收入增長(zhǎng)率與研發(fā)支出、技術(shù)人員的相關(guān)系數(shù)分別為-0.027和-0.019,表明技術(shù)創(chuàng)新投入與企業(yè)成長(zhǎng)性間不顯著負(fù)相關(guān)。而無(wú)形資產(chǎn)占比與營(yíng)業(yè)收入增長(zhǎng)率間相關(guān)系數(shù)為-0.223,即技術(shù)創(chuàng)新產(chǎn)出和企業(yè)成長(zhǎng)性呈顯著負(fù)相關(guān)。營(yíng)業(yè)收入增長(zhǎng)率與企業(yè)規(guī)模兩者間的相關(guān)系數(shù)為0.189,顯然企業(yè)的成長(zhǎng)性和企業(yè)規(guī)模有正相關(guān)的關(guān)系,但兩者間的相關(guān)性并不顯著。

(二)回歸分析

回歸結(jié)果顯示,R方和調(diào)整的R方分別為0.339和0.115,表明因變量企業(yè)成長(zhǎng)性和技術(shù)創(chuàng)新能力之間有一定線(xiàn)性關(guān)系,但相關(guān)性微弱;杜賓沃森值DW為2.106與2相差甚微,即多元回歸分析中各自變量間不線(xiàn)性相關(guān)。

根據(jù)回歸方差,模型設(shè)定的F值為2.882,sig.值為0.027(!0.05),表明回歸方程是有價(jià)值的,其中F值2.882" 2.7014(臨界值),則拒絕原假設(shè),可見(jiàn)本文的自變量聯(lián)合起來(lái)對(duì)因變量有較為顯著性的影響。即西北五省滬深兩市上市企業(yè)技術(shù)創(chuàng)新能力對(duì)其成長(zhǎng)尚無(wú)促進(jìn)作用。

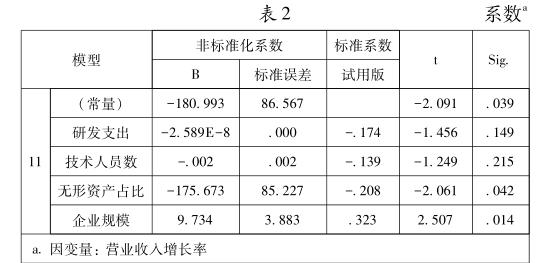

從表2得出,研發(fā)支出和技術(shù)人員數(shù)與營(yíng)業(yè)收入增長(zhǎng)率呈負(fù)相關(guān)關(guān)系且不顯著,結(jié)合皮爾森相關(guān)性分析結(jié)果,表明西北五省上市企業(yè)技術(shù)創(chuàng)新投入與成長(zhǎng)性間呈顯著性不強(qiáng)的負(fù)相關(guān)關(guān)系。無(wú)形資產(chǎn)占比的t值為-2.061,表明企業(yè)技術(shù)創(chuàng)新的產(chǎn)出與成長(zhǎng)性呈負(fù)相關(guān)關(guān)系,而企業(yè)規(guī)模與營(yíng)業(yè)收入增長(zhǎng)率之間是顯著的正相關(guān)關(guān)系,可見(jiàn)規(guī)模效應(yīng)會(huì)對(duì)企業(yè)成長(zhǎng)起一定的促進(jìn)作用。

根據(jù)上述實(shí)證結(jié)果:針對(duì)本文假設(shè),西北五省的上市企業(yè)技術(shù)創(chuàng)新能力與企業(yè)成長(zhǎng)性之間的相關(guān)性不顯著,呈微弱反向變動(dòng)關(guān)系。當(dāng)企業(yè)成長(zhǎng)性的代理指標(biāo)不同時(shí),研發(fā)支出、技術(shù)人員數(shù)和營(yíng)業(yè)收入增長(zhǎng)率的相關(guān)性分析和回歸結(jié)果同樣呈現(xiàn)不顯著的負(fù)相關(guān)關(guān)系。即西北五省滬深兩市上市企業(yè)技術(shù)創(chuàng)新能力對(duì)于其成長(zhǎng)尚無(wú)促進(jìn)作用。

四、結(jié)論

本文分析了西北五省在滬深兩市上市的94家上市企業(yè)整體的技術(shù)創(chuàng)新能力與成長(zhǎng)性間的關(guān)系,得出以下結(jié)論。

(1)關(guān)于技術(shù)創(chuàng)新投入與成長(zhǎng)性方面。本文研究發(fā)現(xiàn),技術(shù)創(chuàng)新投入與企業(yè)成長(zhǎng)性呈負(fù)相關(guān)性關(guān)系且不顯著。究其原因,本文認(rèn)為此結(jié)果與所選取的樣本西北五省上市企業(yè)有關(guān),西北地區(qū)經(jīng)濟(jì)發(fā)展落后且遲緩,相匹配的政策也同經(jīng)濟(jì)發(fā)達(dá)的東部相差甚遠(yuǎn),上市企業(yè)多為傳統(tǒng)的制造業(yè)企業(yè),創(chuàng)新動(dòng)力不足,研發(fā)投入水平低下,地理位置劣勢(shì),對(duì)人才吸引力小,留住人才難度大,導(dǎo)致技術(shù)人員占比小。因此,在當(dāng)前的經(jīng)濟(jì)背景下,技術(shù)創(chuàng)新投入對(duì)企業(yè)成長(zhǎng)性的影響很小,甚至是微弱的負(fù)面影響。

(2)關(guān)于技術(shù)創(chuàng)新產(chǎn)出與成長(zhǎng)性方面。回歸結(jié)果發(fā)現(xiàn),無(wú)形資產(chǎn)占比與成長(zhǎng)性呈負(fù)向關(guān)系,且顯著,企業(yè)多為傳統(tǒng)產(chǎn)業(yè),無(wú)形資產(chǎn)占比小,技術(shù)含量整體較低,故而西北五省上市企業(yè)的技術(shù)創(chuàng)新產(chǎn)出與成長(zhǎng)性呈反向關(guān)系。此外無(wú)形資產(chǎn)占比過(guò)高,企業(yè)發(fā)展根基不穩(wěn),會(huì)影響到其正常發(fā)展,與之前的學(xué)者研究成果吻合。西北五省中企業(yè)產(chǎn)權(quán)近半數(shù)為國(guó)有企業(yè),高新技術(shù)企業(yè)占比較小,創(chuàng)新動(dòng)力嚴(yán)重不足,實(shí)證結(jié)論比較符合西北五省地區(qū)上市公司的實(shí)際情況。

參考文獻(xiàn)

[1]李益娟,羅正英.融資約束和代理成木對(duì)企業(yè)R&D投資行為影響的實(shí)證檢驗(yàn)[J].統(tǒng)計(jì)與決策,2017(24).

[2]龔光明,張柳亮.基GRA的高新技術(shù)上市公司成長(zhǎng)性研究[J].科技進(jìn)步與對(duì)策,2013,30(07):118~122.

[3]陳紫晴,楊柳勇.融資結(jié)構(gòu)、R&D投入與中小企業(yè)成長(zhǎng)性[J].財(cái)經(jīng)問(wèn)題研究,2015(09):44~51.

[4]江詩(shī)松,龔麗敏,魏江.轉(zhuǎn)型經(jīng)濟(jì)背景下后發(fā)企業(yè)的能力追趕:一個(gè)共演模型———以吉利集團(tuán)為例[J].管理世界,2011(04):122~137.

[5]吳陳銳,王廣凱.技術(shù)創(chuàng)新與企業(yè)成長(zhǎng)———基于分位數(shù)回歸的實(shí)證分析[J].現(xiàn)代管理科學(xué),2018(06):79~81.

作者簡(jiǎn)介:薛佩(1994—),女,漢族,山西人,碩士研究生,新疆大學(xué),研究方向:工商管理;通訊作者:李莉(1964—),女,漢族,新疆伊犁人,新疆大學(xué)經(jīng)濟(jì)與管理學(xué)院,教授,研究方向:工商管理。