“營改增”背景下企業(yè)財務診改研究①

—— 以J公司為例

2018-05-14 10:07:05陜西工業(yè)職業(yè)技術學院趙玉靜文靜

中國商論 2018年13期

陜西工業(yè)職業(yè)技術學院 趙玉靜 文靜

1 問題的提出

“營改增”是我國自1994年分稅制改革以后,財稅體制的又一次深刻變革。國家自2016年5月1日起將全面推開營改增試點,將建筑業(yè)、房地產(chǎn)業(yè)等也納入進來。至此,增值稅制度將更加規(guī)范。財稅體制改革一方面連接著政治變革,一方面連接著經(jīng)濟變革,從各方面影響著企業(yè)的內(nèi)外環(huán)境。

宏觀政策及稅制改革會對企業(yè)財務產(chǎn)生巨大影響,企業(yè)財務也會產(chǎn)生諸多新的問題和挑戰(zhàn)。也需要從其企業(yè)內(nèi)部進行深遠的企業(yè)財務診斷和改進,才能逐漸化解危機,實現(xiàn)利潤增長(綠地中國財務危機問題研究.劉新雅.湖南大學)。

2 哈佛分析框架

20世紀中葉,企業(yè)財務診斷這一概念最早出現(xiàn)于美國。二戰(zhàn)后,美國經(jīng)濟得到迅猛發(fā)展,企業(yè)競爭升溫,企業(yè)界更加重視自己存在于財務方面的問題,由此企業(yè)財務診斷應運而生。伴隨著我國經(jīng)濟的不斷發(fā)展,國內(nèi)企業(yè)也越來越重視企業(yè)自身的財務問題,企業(yè)財務診改的研究也漸漸深入。

2000年,哈佛大學三位學者——K.G.Palepu,P.M.Healy,V.L.Bernard—— 提出了哈佛分析框架,此種企業(yè)財務診改模型較新穎并且運用較為普遍。三位學者共同認為財務分析不應只分析報表數(shù)據(jù),應該站在戰(zhàn)略的高度為企業(yè)未來發(fā)展指明方向,哈佛分析框架主要包括企業(yè)戰(zhàn)略分析、會計分析、財務分析及前景分析。首先,應從戰(zhàn)略角度入手,其次從該公司的會計角度分析各種會計信息所反映的經(jīng)濟內(nèi)涵,再次從企業(yè)的財務進行分析,運用各項財務數(shù)據(jù)、分析公司的財務狀況等,最后分析和預測企業(yè)的前景,評估風險。這四個環(huán)節(jié)環(huán)環(huán)相扣,既相互聯(lián)系又各不相同,將財務與公司管理有機結合,全方位地對企業(yè)的財務進行立體地診斷和改進(基于哈佛分析框架下企業(yè)財務診斷報告—— 以黃山旅游公司為例.程三良.安徽財經(jīng)大學)。

3 J公司“營改增”后企業(yè)財務診改

咸陽J公司是以房地產(chǎn)開發(fā)為核心業(yè)務,已形成包括商住兩大類產(chǎn)品體系的高成長性房地產(chǎn)上市公司。公司為陜西房地產(chǎn)企業(yè)十強,且房地產(chǎn)開發(fā)占其業(yè)務的98%以上,下面將以其為例,運用哈佛分析框架進行綜合分析。

3.1 戰(zhàn)略分析

按照SWOT分析方法,對企業(yè)的宏觀戰(zhàn)略進行分析。

3.1.1 優(yōu)勢

“營改增”后,房地產(chǎn)行業(yè)仍將持續(xù)發(fā)展。國內(nèi)外諸多研究表明,房地產(chǎn)行業(yè)的發(fā)展與宏觀經(jīng)濟發(fā)展有著強烈的正相關關系,也就是經(jīng)濟持續(xù)發(fā)展,房地產(chǎn)行業(yè)也將持續(xù)發(fā)展下去。根據(jù)中國統(tǒng)計年鑒數(shù)據(jù)表明,從2000—2016年,國內(nèi)生產(chǎn)總值由100280.1上升為744127.2,經(jīng)濟呈平穩(wěn)快速增長(http://www.stats.gov.cn/tjsj/ndsj/2017/indexch.htm,中國統(tǒng)計年鑒,2018.3.1)。加之,房地產(chǎn)行業(yè)涉及民生住宿需要,所以,行業(yè)仍有極大的發(fā)展前景。J公司依托此行業(yè)長久優(yōu)勢,未來也將有較大的發(fā)展空間。

3.1.2 劣勢

但目前宏觀調(diào)控上對此行業(yè)進行打壓,各種諸如抑制房價、抑制房地產(chǎn)行業(yè)過快發(fā)展的措施相繼出臺。此行業(yè)的興衰與國家宏觀調(diào)控政策息息相關,除與經(jīng)濟發(fā)展存在強正相關性外,諸如土地政策、財政政策、貨幣政策、投資政策、產(chǎn)業(yè)政策等也對此行業(yè)產(chǎn)生很大影響,直接影響到房地產(chǎn)企業(yè)的經(jīng)營成果。而我國政策也在擴張與緊縮中變化交替,目前出臺房產(chǎn)稅、推出限購、抑制房地產(chǎn)投資與流動等一系列措施均對房地產(chǎn)行業(yè)有一定的抑制作用。J公司在一定程度上也受到了打壓和抑制。

3.1.3 機會

“營改增”拉長產(chǎn)業(yè)鏈條,將企業(yè)的進項稅額得以抵扣,起到一定減稅作用。在建筑施工時,一般納稅人將由原先繳納3%的營業(yè)稅改為11%的增值稅;小規(guī)模納稅人則按3%的征收率繳納增值稅。在特殊情況下,原本按11%繳納增值稅的一般納稅人也可以按3%征收率征收,起到了一定的減稅效果。同時,由于技術的進步、金融創(chuàng)新及消費者購房越來越理性化,行業(yè)也在面臨挑戰(zhàn)中出現(xiàn)了新的機遇,將越來越專業(yè)化、集中化。

3.1.4 威脅

“營改增”稅制改革雖是一項減稅政策,但新變化也向此行業(yè)企業(yè)帶來一些威脅。首先,“營改增”后使此行業(yè)企業(yè)收入有所降低。“營改增”將含稅的銷售收入改為不含稅收入,而房價則具有一定的穩(wěn)定性,則收入有所減少。“營改增”后企業(yè)的現(xiàn)金流和會計核算、稅收籌劃將受到一定影響。由于此行業(yè)企業(yè)本身周期較長,前期收入少,以至于銷項稅額較少,但已取得的進項稅無法當期抵扣,企業(yè)勢必墊支這部分資金,影響了企業(yè)的現(xiàn)金流。“營改增”后,會計及稅法政策也隨之發(fā)生了變化,企業(yè)管理需要適應這部分變化,首當其沖的就是會計核算及稅收籌劃工作。

3.2 會計分析

通過上述戰(zhàn)略分析,行業(yè)的優(yōu)勢與劣勢得以明晰,“營改增”之后行業(yè)也面臨新的機會與威脅。本文選取營改增前后的財務報告,對其進行一定的會計分析。

3.2.1 主要資產(chǎn)負債分析

企業(yè)資產(chǎn)結構較好,資產(chǎn)狀況尚佳,主要資產(chǎn)負債均呈小幅度增減,說明經(jīng)營較為穩(wěn)定,J應收賬款數(shù)額及比重有所減少,而長期借款有著大幅度上升,說明企業(yè)為開放項目向外大幅融資,一定程度上加大了企業(yè)的風險。

3.2.2 收入成本

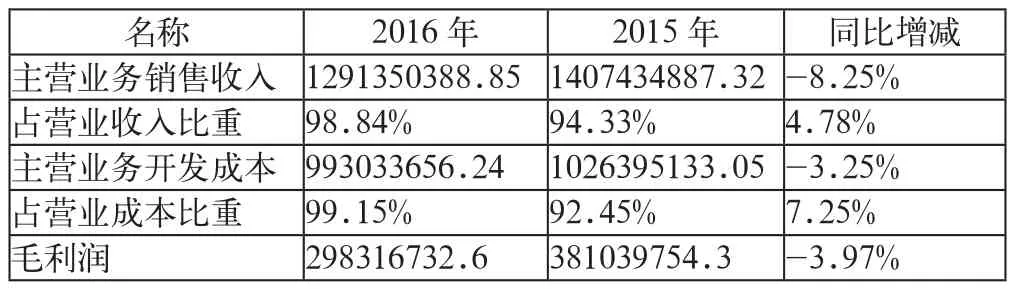

表1 J公司“營改增”前后收入成本情況

從表1中收入與成本的分析情況來看,“營改增”后,雖然主營業(yè)務銷售收入占營業(yè)收入的比重有較大幅度上升,但企業(yè)關于主營業(yè)務銷售的主要收入有所減少。由于主營業(yè)務開發(fā)成本減少并不夠多,但目前毛利潤還有所減少。未來,企業(yè)應創(chuàng)新技術、注重稅收籌劃工作,保持其利潤的增長。

3.2.3 存貨分析

存貨量增長近一倍,尤其是2016年經(jīng)營出租開發(fā)產(chǎn)品和土地整理,說明“營改增”并未影響企業(yè)的經(jīng)營,企業(yè)仍大刀闊斧地進行主營業(yè)務的開發(fā)。但2016年后,此行業(yè)受政策影響出現(xiàn)走低趨勢,銷售出現(xiàn)一些新的問題與挑戰(zhàn),庫存量的大幅度增多將會增加企業(yè)的經(jīng)營風險,應采取相應措施促進銷售、減少庫存量。

3.3 財務分析

在對J會計分析的基礎上,為更深入進行企業(yè)財務診改,依據(jù)主要財務分析指標,將展開企業(yè)財務分析。

由表2可以清晰地看出,公司獲利能力在近兩年時間內(nèi)受到一定程度的影響,營運能力與償付能力未受影響,而成長性能力收到的沖擊較大。由此可見,國家的宏觀調(diào)控的抑制政策與“營改增”的稅制改革對公司財務產(chǎn)生了一定程度的影響,公司應加大對此的關注,積極采取相應措施。

表2 J公司“營改增”前后財務指標情況

3.4 前景分析

未來,我國經(jīng)濟增長仍以“穩(wěn)中求進”為基調(diào),而中央提出的“房子是用來住的,不是用來炒的”。近年來,此行業(yè)將會出現(xiàn)走低趨勢,但長期來看,此行業(yè)始終將是我國經(jīng)濟發(fā)展的支柱性產(chǎn)業(yè)之一,在國計民生中的定位愈加明確,隨著城鎮(zhèn)化的深入推進,最終行業(yè)將回歸常態(tài),實現(xiàn)平穩(wěn)增長。

“營改增”初期,由于企業(yè)的不適應、財務人員業(yè)務不夠熟練種種原因,一定程度上并未起到減稅的目的。但是,首先由于進項稅款的可以抵扣、二手房交易稅金減少等原因,未來將會起到一定的減少企業(yè)稅負作用。

4 結語

為謀求長遠發(fā)展,J公司應采取“去庫存、穩(wěn)發(fā)展、防風險”的路線,依據(jù)各個城市不同特點,因城施策,對熱點一、二線城市繼續(xù)收緊,遏制一線城市及熱點二線城市房價過快上漲,對庫存壓力大的部分三四線城市以去庫存為目標進行調(diào)控。同時,加快推進保障房建設和棚改,增加住房供給,在供給側結構性改革背景下,逐步建立市場長效調(diào)控機制。同時響應中央號召,引導居民理性購房、抑制投資需求。在財務管理上,J公司企業(yè)應堅持“選擇性高周轉”的運營策略,全面提升運營管理能力,持續(xù)金融創(chuàng)新之路,穿越周期,為投資者提供最大價值。在稅收與會計核算中,盡快適應“營改增”的變化,培訓財務會計人員,提高其業(yè)務能力,依法正確做好會計核算工作,做好稅務籌劃工作,精打細算為企業(yè)做好各階段涉稅籌劃,降低稅務負擔,規(guī)避涉稅風險。健全項目投資決策機制,加強事前審批、事中監(jiān)督、事后審計,有效降低資金使用風險。

參考文獻

[1] 張艷紅.“營改增”對房地產(chǎn)企業(yè)及其財務管理的影響分析[J].當代經(jīng)濟,2016(33).

[2] 袁洲,何倫志.新常態(tài)下營改增對房地產(chǎn)企業(yè)的影響及對策[J].會計之友,2016(20).

[3] 楊芳.“營改增”對房地產(chǎn)行業(yè)影響的預測分析[A].當代經(jīng)濟雜志社、北京大學經(jīng)濟管理學院.“當代經(jīng)濟論壇——稅務會計在企業(yè)財務管理中的應用學術研討會”論文集[C].當代經(jīng)濟雜志社、北京大學經(jīng)濟管理學院,2016.

[4] 劉新雅.綠城中國財務危機問題研究[D].湖南大學,2016.

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22

中國中醫(yī)藥現(xiàn)代遠程教育(2014年11期)2014-08-08 13:23:44