上市公司資本結構與盈利能力關系的研究

—— 以房地產行業為樣本

2018-05-14 10:07:03天津財經大學馬曉函

中國商論 2018年13期

天津財經大學 馬曉函

房地產行業有較強的產業關聯性,與建筑,鋼材,冶煉等行業有著密切關聯,其發展狀況密切影響相關產業的發展,是拉動GDP增長的極為重要的因素。而近年我國房地產行業發展速度較快,需要不斷地研究為房地產行業發展提供與時俱進的理論指導。

上市公司具有較強的代表性,對于其他行業也有較強的指導作用。近年房地產發展勢頭仍然較猛,越來越多的房地產企業選擇上市謀求進一步的發展,但很多上市公司資本結構并不足夠合理,從而會影響其盈利能力,也影響著上市經濟環境的良好發展。而上市公司又起著模范帶頭作用,因此我們需要重視上市公司資本結構與盈利能力的理論研究,為國民經濟的發展奠定理論基礎。

資本結構很大程度上體現了企業的償債籌資以及盈利能力,是企業很重要的財務指標,影響著企業的生存與發展。而房地產作為基礎性和先導性的經濟行業,其資本結構與盈利能力的關系具有較強的說服意義,對資本結構的研究,對確定最優的資本結構、減少資金成本,降低財務風險,提高盈利能力具有重大意義。

1 理論分析與研究假設

資本結構是一個企業各種所占不同或相同比重的資金的組合。資本結構影響因素很多,如企業財務發展目標、企業發展階段、企業財務狀況等。盈利能力即資金的增值預期能給企業帶來的回報能力。企業的盈利能力關系著股東權益的多少,同時也決定了企業的償債能力的大小,更是評判企業運營發展能力重要指標。息稅前利潤,利潤總額、投資收益、資產收益等因素都影響著企業的盈利能力。

本文提出以下假設:

企業的資產負債率越高,債務資本在企業資本中占的比重越大,企業的償債風險越大,財務負擔較重,企業的利潤要先償還債務利息費用才進行股東利潤分配,從而企業的盈利能力也會相應下降。企業經營狀況較好的時候內部留存收益較多,因此需要的債務資金會相應減少,反之,企業內部資金缺乏,就需要大量籌集外部資金,增加負債比率來保證企業的再發展。

假設1:房地產上市公司的資產負債率與盈利能力呈負相關關系。

由于長期負債還款日期較長,企業有較長的時間周轉資金,且長期負債的利息可以在稅前抵扣,減輕企業的財務賦稅壓力。長期負債可以為企業提供更穩定的資金來擴大企業規模。

同時根據代理成本理論,利息的存在會對企業經營者造成一定的壓力,促使管理者謹慎投資減少一些不必要的花銷,且債權人為了確保自身權益也會時刻督促監督經營者合理運用企業資金。

假設2:房地產上市公司的長期資本負債率與盈利能力呈正相關關系。

2 研究設計

2.1 數據來源

此次研究搜集了房地產行業(行業劃分按照《證監會2012版行業分類》剔除ST、*ST類企業)近四年2013—2016年的財務數據,在國泰安數據網中選擇了房地產企業125家,剔除了6家數據不全的企業(以及據下面SPSS描述性分析結果得出的錯誤數據極端數據6家企業,共113家樣本企業,共組成452個樣本數據,使用SPSS Statistics 17分析。

2.2 模型構建

使用的盈利能力綜合指標和資本結構指標的模型:

其中α代表常數項,β1、β2、β3、β4、β5代表回歸參數,u代表隨機誤差項。

2.3 變量及計算公式

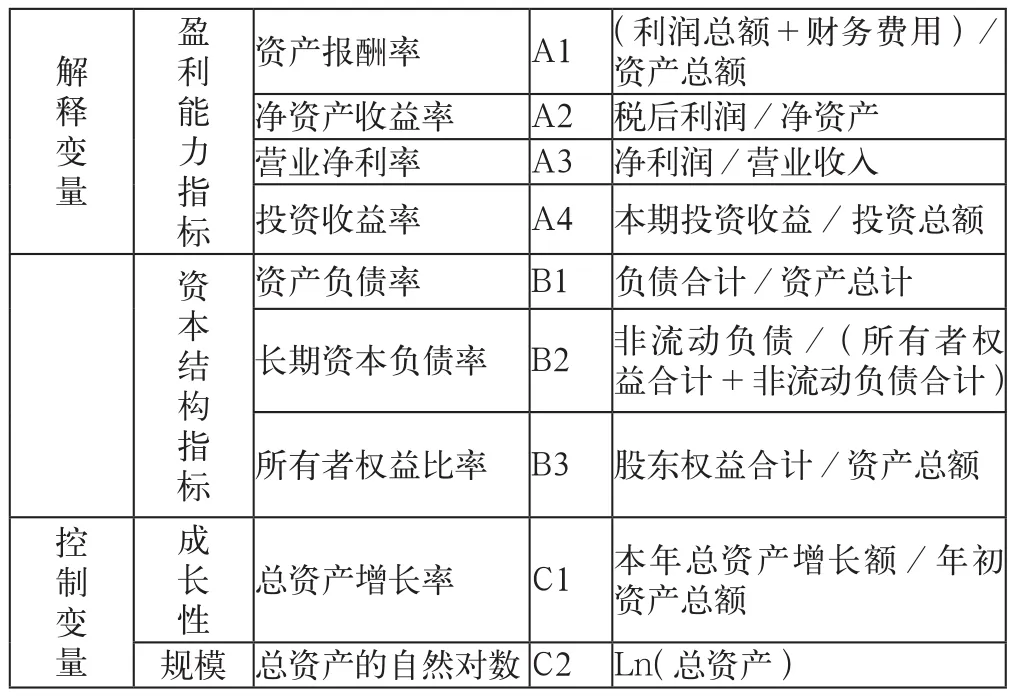

變量及計算公式,如表1所示。

表1 變量及計算公式

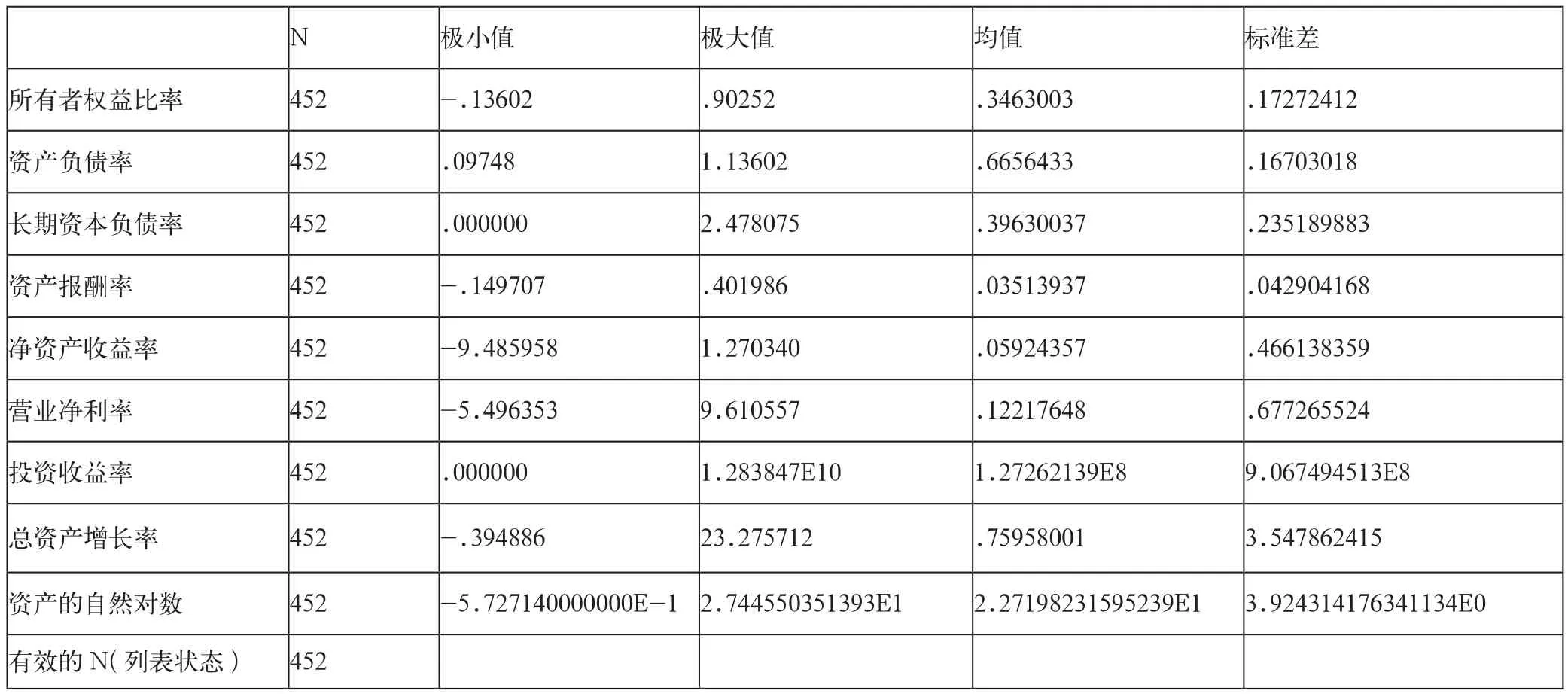

表2 描述性分析表

3 實證分析

3.1 描述性分析

由表2可以看出樣本企業的資產負債率還是比較高,平均值接近70%。長期資本負債率較低,與之對應的短期負債較多。除了投資收益率企業間差異較大,其他指標企業間狀況相近。各企業資產的自然對數和總資產增長率差異,說明各企業成長速度和企業規模不盡相同。

3.2 回歸分析

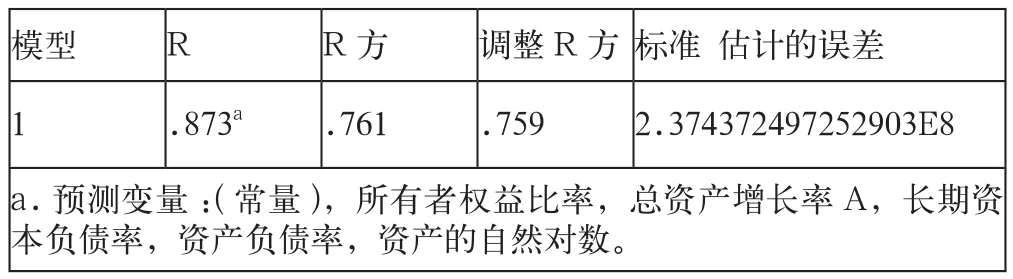

表3 模型匯總

R表示兩個變量相關關系的強弱,由表3可知,R值較大,說明盈利綜合指標與資本結構指標擬合度比較高,即資本結構指標對盈利能力的解釋力度較大。

表4 方差分析表

由表4可知,F檢驗中Sig<0.05,認為檢驗的顯著性較高。檢驗結果sig值小于0.05,則表明資產負債率與盈利能力關系檢驗較顯著。

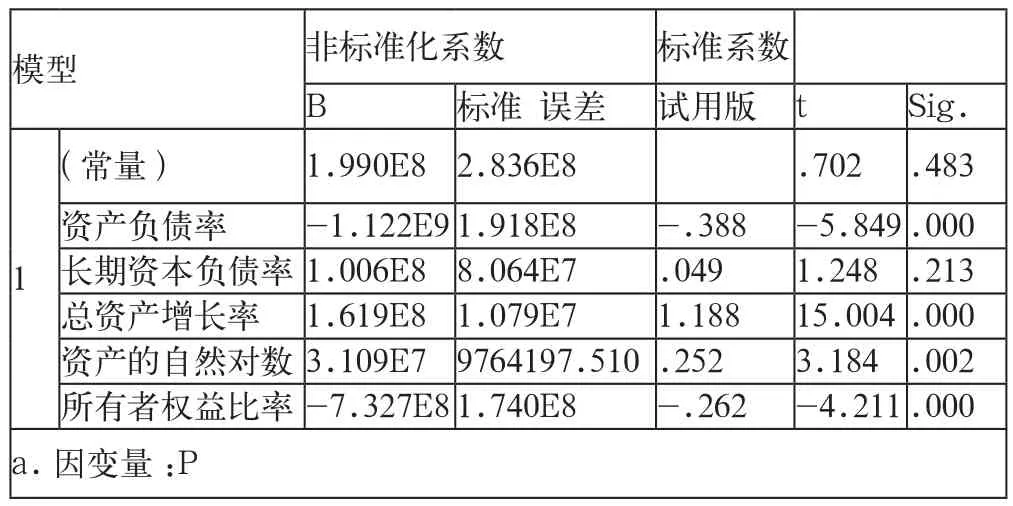

表5 模型回歸系數

由表5得資產負債率的sig值為0.000,遠小于0.05所以資產負債率和盈利能力有著密切關系,而長期資本負債率的sig>0.05,說明長期資本負債率與盈利能力有弱性相關關系。資產負債率的系數B為負數,長期資本負債率的系數B是正數,說明資產負債率、長期資本負債率分別與盈利能力呈負相關、正相關關系。

4 結論與啟示

通過上述實證研究分析可以得出資產負債率與盈利能力呈負相關關系,長期資本負債率與盈利能力呈正相關關系。這一實證分析結果證實了之前的假設。負債的利息可以在稅前扣除,因此適當的負債比率可以為企業提供更多的發展資金。長期資本較流動資本來說使用時間較長,可以用來投資大項目,推動企業擴大規模不斷發展,如果長期資本較少,企業的資金周轉過快,而房地產是資金密集型行業,投資收益期較長,所以可能導致資金鏈斷裂,不利于企業的發展。

為提高企業盈利能力需要:(1)適當降低債務比例,采用兼具股權籌資與債務籌資。企業應深化改革,加強內部積累,減少不良負債資本,善于充分利用內部留存收益,提取盈余公積和保留未分配利潤,是一種比較便捷安全的籌資渠道。還可以充分調動民間資本的積極性,鼓勵企業和事業單位的員工和廣大城鄉居民對企業進行直接投資,增加企業運營資金的來源渠道。

(2)適當增加長期債務比例。長期借款一般需要時間短,程序較股票債券更為簡單,可以迅速獲得資金。借款成本比較低其利息可在稅前扣除,減少企業財務負擔,同時長期借款利率一般低于債券利率。并且借款籌資彈性較大,企業與銀行可協商來確定貸款數額、時間、利率等。在用款期間如果企業無力償還本金及利息,亦可和銀行進行協商,適當變更還款日期來緩解企業的財務壓力,比較靈活。

參考文獻

[1] 李庚寅,陽玲.中小企業資本結構與盈利能力的實證研究——基于中小企業板中小企業上市前后數據的比較分析[J].產經評論,2010(1).

[2] 王靜,張悅.資本結構與盈利能力的關系分析——基于房地產行業上市公司的實證[J].東岳論叢,2015(2).

[3] 孔維偉,段洪波,蘇丹.資本結構與盈利能力關系——來自房地產上市公司經驗數據[J].財會通訊,2012(12).

[4] 江琴.資本結構與盈利能力實證研究[D].西南財經大學,2012.

[5] 駱洋.資本、資產結構與盈利能力關系研究[D].長江大學,2016.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

哲學評論(2021年2期)2021-08-22 01:53:34

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中華詩詞(2019年7期)2019-11-25 01:43:04

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

影視與戲劇評論(2016年0期)2016-11-23 05:26:01