高管外部薪酬差距與過度投資

2018-05-09 06:34:34孫振華

中國集體經濟 2018年14期

孫振華

摘要:文章以我國2009~2013年的A股民營上市公司作為研究對象,考察高管外部薪酬激勵差距對公司過度投資行為的影響。研究結果顯示,在控制其他影響因素的情況下,高管外部薪酬差距對過度投資行為具有抑制作用。

關鍵詞:高管薪酬;過度投資

一、引言

高管團隊作為企業的掌舵者,在整個公司經營過程中掌握著公司的主要決策和治理,對公司的發展起到至關重要的作用。在后金融危機時代,人才市場的競爭愈發激烈,企業的發展也受制于人才市場充分而激烈的競爭,如何設計合理有效的薪酬契約留住、吸引、激勵人才至關重要。在現代企業制度下,所有權與經營權相分離,由于信息不對稱等問題,高管在經營的過程中可能會出現“逆向選擇”、“道德風險”等損害公司利益的行為。為了抑制高管的投機行為,維護企業和股東的利益,激勵高管努力提升公司價值,企業往往會給公司的高級管理層提供高水平的薪酬,但是高薪并不表示薪酬的合理、有效,問題的關鍵在于高薪是否充分反映出他們肩負的職責和公司的實際的績效水平,是否能夠高級管理層起到激勵的作用。在高管薪酬契約設計中,不僅要考慮到高管薪酬設計的絕對水平,還要考慮高管薪酬的相對水平。從公司內部看,我們要關注高管薪酬機制的設計是否起到了晉升激勵的作用,從外部來看,高管薪酬機制的設計也應當要關注高管薪酬的外部公平性,本文主要探討高管外部薪酬差距的激勵效果。現有對高管薪酬差距激勵效應的研究主要關注的是高管薪酬差距與公司價值的關系,這種直接檢驗高管薪酬與公司價值相關性的方法,忽視了受激勵影響的高管行為的中介作用。現有對于高管薪酬差距也主要關注高管內部薪酬差距,即公司內部各層級之間的薪酬差距,而甚少有考慮公司高管薪酬與所在行業高管平均薪酬的差距。本文以公司投資效率為視角,立足于中國特色的經濟制度環境,把過度投資作為高管薪酬差距與公司績效之間的紐帶,研究高管外部薪酬差距與過度投資之間的相關性。

二、理論分析與假設提出

高管薪酬的決定一般有兩種:一是內部定價,也就是高管薪酬的制定要考慮內部的公平性;二是外部定價,也就是說高管的薪酬的水平要在外部行業市場上有一定的競爭優勢,要能留得住內部人才,同時又能吸引外部優秀的人才。本文將高管外部薪酬差距定義為高管薪酬水平高于同行業的平均薪酬水平的差距,基于錦標賽理論,高管外部的薪酬差距越大,對高管的激勵效果就越好。楊興全(2013),黎文靖等(2014)的研究中發現高管外部薪酬差距對企業的績效有一定的激勵效果。在當前階段,國企薪酬體系與市場化的薪酬體系尚存在一定的差異性,國企高管薪酬信息披露制度的不完善,相比較而言,民營企業的經理人市場相對比較成熟,高管一方面可能會通過努力提高公司績效從而建立起自身在行業內的聲譽,以便謀求其他公司可能更高的薪酬;另一方面,高管也會出于這種被替換的危機意識,而努力工作。因此,本文提出如下假設。

假設1:我國民營上市公司高管外部薪酬差距越高,公司的過度投資水平就越低。

三、研究設計

(一)樣本選擇與數據來源

本文選取2009~2013年滬深A股上市的民營企業為樣本,并剔除了金融保險類公司,剔除了主要變量數據缺失的公司,剔除業績過差的 ST 和*ST 公司,最終得到了557家A股民營上市公司2009年至2013年的數據。數據主要來源于國泰安數據庫Wind數據庫。數據處理采用STATA12.0。

(二)變量定義

1. 被解釋變量

OverInv表示過度投資水平,對于過度投資變量的衡量本文主要借鑒Richarson(2006),辛清泉等(2006),張功富(2007)的固定效應殘差法來衡量。具體計算公式如下:

Invt=α0+α1LEVt-1+α2Growtht-1+α3Casht-1+α4Sizet-1+α5Aget-1+α6Rett-1+α7Invt-1+∑Industry+∑Year+ε

其中,Inv表示投資水平。定義為( 購建固定資產、無形資產和其他長期資產所支付的現金-處置固定資產、無形資產和其它長期資產所收回的現金) /年初總資產;Invt表示本期投資水平,Growth表示成長機會,Cash表示現金持有水平,Size表示公司規模,Age表示企業年齡,Ret表示股票收益,該模型中殘差ε大于零是表示過度投資。本文主要研究高管外部薪酬差距對過度投資行為的影響,因此本文的研究樣本選取的是殘差ε大于零的部分。

2. 解釋變量

高管外部薪酬差距為核心高管薪酬與核心高管所在行業的薪酬均值的差額除以同行業核心高管薪酬的均值來衡量。用GAP表示。

3. 控制變量

另外,本文還控制了如下變量總資產收益率ROA,財務杠桿 LEV,自由現金流FCF。另外,還控制了行業(Industry)和年度(Year)變量。

(三)模型構建

為了驗證的研究假說,本文構建了如下模型:

OverInvt=α0+α1GAP+α2GAP2+α3ROA+α4FCF+α5LEV+∑Industry+∑Year+ε

四、實證結果分析

(一)描述性統計

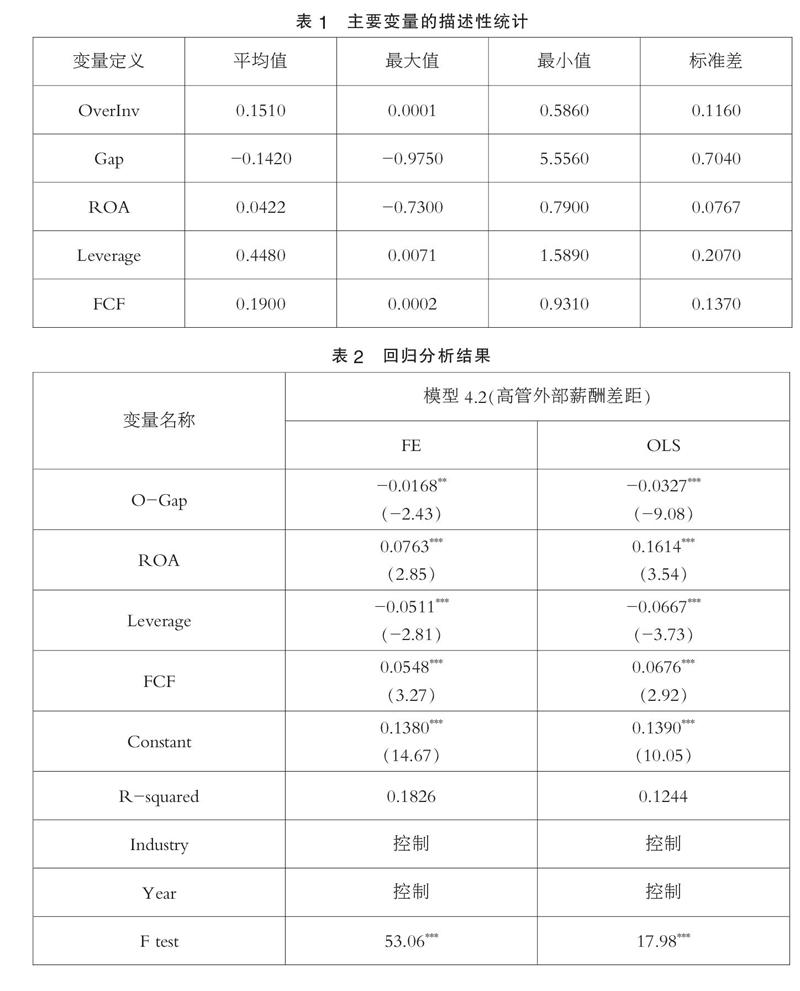

表1為主要變量的描述性統計結果,由結果中可以看出過度投資的均值為0.1510,最小值0.0001,最大值0.5860,標準差0.1160。高管外部薪酬差距的平均值為-0.1420,最小值-0.9750,最大值為5.5560,標準差為3.3140,表明我國民營上市公司之間高級管理層的外部薪酬差距存在著明顯差距。

(二)回歸分析結果

本文分別使用了混合回歸和固定效應回歸對模型進行回歸分析,表2是具體回歸分析的結果,從固定效應回歸結果來看,F值為53.06,擬合優度為18.26%。高管外部薪酬差距GAP與過度投資OverInv的的系數為負數,顯著性水平為5%,表明固定效應回歸的結果支持本文假設。從混合回歸結果來看F值為17.98,擬合優度12.44%。高管外部薪酬差距GAP與過度投資OverInv的系數為負數。且顯著性水平為1%,說明混合回歸的結果支持本文假設。

五、結論

本文立足于我國的民營上市公司,以過度投資行為為視角,實證分析了我國上市公司高管外部薪酬差距的激勵效應,研究發現我國高管外部薪酬差距具有抑制企業過度投資性為的治理效果。根據本文研究結論認為,我國應當健全經理人市場,健全外部治理環境,合理安排高管薪酬差距。

參考文獻:

[1]覃予,靳毓.經濟波動、薪酬外部公平性與公司業績[J].中南財經政法大學學報,2015(03).

[2]陳丁,張順.薪酬差距與企業績效的倒 U 型關系研究——理論模型與實證探索[J].南開經濟研究,2010(05).

[3]呂峻.異質性企業、薪酬差距與企業績效[J].財經問題研究,2014(01).

[4]黃輝.高管薪酬的外部不公平、內部差距與企業績效[J].經濟管理,2012(07).

[5]詹雷,王瑤瑤.管理層激勵、過度投資與企業價值[J].南開管理評論,2013(03).

(作者單位:鹽城工學院)