淺談直管公房管理的經(jīng)濟效益現(xiàn)狀及建議

2018-05-09 06:40:20趙麗娜

中國集體經(jīng)濟 2018年15期

關(guān)鍵詞:經(jīng)濟效益建議

趙麗娜

摘要:直管公房是是中國特定歷史時期的產(chǎn)物,長期以來肩負著福利分房和住房保障的社會職能,是國有資產(chǎn)的重要組成部分。對社會穩(wěn)定、經(jīng)濟發(fā)展、人民安居樂業(yè)提供了重要的住房保障。文章分析了直管公房的經(jīng)濟效益現(xiàn)狀,通過對直管公房租金收入、成本費用等收支分析說明目前“以租不能養(yǎng)房”,指出保障直管公房管理的經(jīng)濟效益至關(guān)重要,有了堅實的經(jīng)濟基礎(chǔ),才能做到以租養(yǎng)房,才能保證國有資產(chǎn)在運營管理、保值增值、修繕改造、物業(yè)服務等方面得到進一步的提升,充分發(fā)揮其功效。并對提高直管公房管理的經(jīng)濟效益提出了建議。

關(guān)鍵詞:直管公房;經(jīng)濟效益;保值增值;建議

直管公房是中國特定歷史時期的產(chǎn)物。長期以來肩負著福利分房和住房保障的社會職能,是國有資產(chǎn)的重要組成部分。為社會穩(wěn)定、經(jīng)濟發(fā)展、人民安居樂業(yè)提供了重要的住房保障。日前,政府對公房情況開展了一系列的調(diào)研統(tǒng)計,以期通過直管公房合理整治、精細化管理,進一步加強公房管理,實現(xiàn)國有資產(chǎn)的保值增值。要經(jīng)營管理好直管公房,最大限度的發(fā)揮直管公房的效用,保障直管公房管理的經(jīng)濟效益至關(guān)重要。

一、直管公房管理的經(jīng)濟效益的概述

(一)直管公房及其經(jīng)濟效益

直管公房是指由國家各級房地產(chǎn)管理部門直接經(jīng)營管理的國有房產(chǎn),其所有權(quán)屬于國家,是計劃經(jīng)濟體制下公共積累的一種產(chǎn)物,以低租金福利制為基本特征。是政府既有的寶貴房產(chǎn)資源,在保障中低收入水平家庭住房、維護社會穩(wěn)定、構(gòu)建和諧社會等方面發(fā)揮著不可忽視的重要作用。作為住房保障體系的重要組成部分,加強直管公房的整治與管理,盤活存量,既能實現(xiàn)公房資產(chǎn)的保值增值,又能有效增加保障性住房房源,極大緩解保障性住房建設(shè)壓力。二十世紀九十年代,各地政府陸續(xù)出臺文件將直管公房授權(quán)給房地集團公司,授權(quán)的目的就是為了管好這筆國有資產(chǎn),突出功能性和公益性。

由此可見,對于直管公房管理企業(yè)來說,管理好直管公房產(chǎn)生的主要是社會效益,經(jīng)濟效益并非首位。房租是其收入,支出包括:日常小修養(yǎng)護、修繕、整治、改造、稅費、物業(yè)管理費等。

(二)保障直管公房管理經(jīng)濟效益的重要性

經(jīng)營管理好直管公房,是直管公房管理企業(yè)的社會政治責任,企業(yè)必須履行好政府賦予的這項職責。管理直管公房雖不以追求經(jīng)濟效益為首要目的,但企業(yè)畢竟不是政府職能部門,不享受財政補貼,需要自負盈虧,經(jīng)濟效益決定了企業(yè)的生存與發(fā)展。所以,讓直管公房產(chǎn)生一定的經(jīng)濟效益至關(guān)重要,增強經(jīng)濟實力,才能做到以租養(yǎng)房,保值增值,有利更好的進行房屋修繕、改造,提升房屋管理水平、物業(yè)服務質(zhì)量,獲得租客的滿意度,進一步為維護社會穩(wěn)定、構(gòu)建和諧社會做出貢獻。

二、直管公房經(jīng)營管理的現(xiàn)狀

(一)直管公房面積萎縮,管理成本高

隨著經(jīng)濟發(fā)展和城市建設(shè)的不斷進行,市政動遷,舊區(qū)改造、公房房改出售等因素,大量直管公房被拆被售,直管公房實存面積已大幅度減少。分布呈現(xiàn)分散狀態(tài),無衛(wèi)生設(shè)備面積較大,獨居老人和外來出租人口比率較高,給日常管理帶來了一定的難度,同時隨著物價上漲,人工等管理成本逐年增高。

(二)建造年代久遠老舊破,維修成本高

直管公房的建設(shè)年代都比較早,房屋大多老舊,配套設(shè)施也不完善,各類設(shè)施老化嚴重,本身存在較大的安全隱患。而沿街居住類住房被破墻開店,結(jié)構(gòu)被損壞,又人為增加了安全隱患。房屋安全是首位,要保證居住與使用安全,必須加大維修整治力度,維修成本居高。

(三)低租金福利制,以租不能養(yǎng)房

直管公房的基本特征是:低租金福利制。一直沿用“以租養(yǎng)房”的資金管理政策。直管公房租金實行政府定價,租金標準多年未調(diào)整,目前,上海居住公房租金仍為2000年標準,非居住公房租金為1997年標準,嚴重低于市場租金。隨著水電氣暖、人工成本、維修成本等整體物價的上漲,低水平的租金收入讓“以租養(yǎng)房”難以為繼。

(四)轉(zhuǎn)租現(xiàn)象嚴重,收益旁落

轉(zhuǎn)租現(xiàn)象嚴重,二房東、三房東現(xiàn)象普遍,原承租者坐收高額轉(zhuǎn)租收益。部分轉(zhuǎn)租不及時到物業(yè)公司備案,導致聯(lián)系方式缺失,租金難收繳。

三、直管公房管理的經(jīng)濟效益

參照某區(qū)的直管公房情況,全區(qū)的直管公房由市房地局授權(quán)當?shù)氐囊患曳康禺a(chǎn)集團經(jīng)營管理,集團作為直管公房的管理企業(yè),多年來一直認真對區(qū)內(nèi)直管公房進行統(tǒng)一管理,做好經(jīng)營租賃、物業(yè)服務、安全管理、養(yǎng)護修繕、應急維修及加固綜合整治等工作。經(jīng)多年來的資產(chǎn)變動,授權(quán)房產(chǎn)由剛開始的74萬平方米至目前實存約43萬平方米,其中:居住類直管公房27萬平方米,非居住類直管公房16萬平方米;包括歷史保護建筑1.37萬平方米。公房資產(chǎn)委托集團原下屬企業(yè),后改制的4家物業(yè)管理公司(前身為房管所)進行經(jīng)營管理。

(一)直管公房租金及稅費

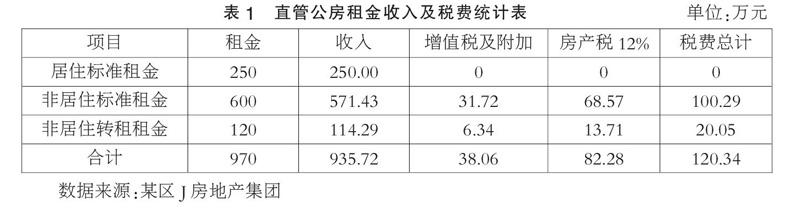

直管公房年標準租金850萬元,其中:居住類直管公房租金250萬元,非居住類直管公房租金600萬元。

租金收入原繳納營業(yè)稅,稅率為5%,營業(yè)稅改征增值稅后,不動產(chǎn)租賃稅率為11%,按相關(guān)政策選擇簡易計稅方法,按照5%的征收率計算應納稅額。租住類的直管公房,免征增值稅。從營業(yè)稅價內(nèi)稅調(diào)整到增值稅價外稅,600萬非居住租金繳納增值稅及附加31.72萬,比繳納營業(yè)稅時下降了1.58萬,營改增前后變化不大。

非居住類房屋轉(zhuǎn)租增加租金部分,按相關(guān)協(xié)定承租人與出租人(這里即是公房管理企業(yè))分成,一般分成比例為承租人得70%,管理企業(yè)得30%。管理企業(yè)將應得分成部分再和委托的物業(yè)公司4:6分成,管理企業(yè)實得增額部分的40%,如轉(zhuǎn)租增加租金1000萬,以30%計管理企業(yè)應得300萬,分成物業(yè)公司60%即180萬后,管理企業(yè)實得120萬,繳納增值稅及附加6.34萬。

房產(chǎn)稅:租住類直管公房,免征房產(chǎn)稅。非居住類按房產(chǎn)租金收入計征,稅率為12%,非居住標準租金收入繳納68.57萬房產(chǎn)稅,非居住轉(zhuǎn)租分成租金收入繳納13.71萬房產(chǎn)稅,總計繳納房產(chǎn)稅82.28萬。增值稅及附加、房產(chǎn)稅合計120.34萬。

(二)修繕費用

管理企業(yè)按建設(shè)部(建房【1997】146號)規(guī)定,租金收入的60%計提修繕基金專項管理,專款專用于直管公房的修繕。日常小修養(yǎng)護費,按各物業(yè)公司受托管理的公房面積和房屋類型核定:獨用成套房屋按全年每平方米3.8元計算;非成套房屋按全年每平方米3.5元計算;舊里房屋按全年每平方米3.0元計算;非居住房屋按全年每平方米1元計算。小修養(yǎng)護費用的支出,經(jīng)管理企業(yè)相關(guān)部門審核確認后的金額為準,實際支出與核定數(shù),按孰低原則結(jié)算,目前年費用支出約100萬元,占公房租金總收入近11%。中大修費用,按工程項目相關(guān)制度規(guī)定的流程申報審批同意后實施,按實結(jié)算,近三年來平均年支出約280萬元。年計提修繕專項基金近500萬在支出小修養(yǎng)護費、應急維修等中大修費用后,年均留存約120萬。按相關(guān)文件規(guī)定,目前直管公房修繕資金由市、區(qū)兩級財政與直管公房管理企業(yè)4:4:2的比例分攤。例如2016年實施的“直管公房舊住房修繕改造項目”, 總投資近8000萬元,公房管理企業(yè)需承擔20%項目資金約1600萬,需要超10年的修繕基金積累才夠承擔支出。

(三)付物業(yè)公司管理費

支付物業(yè)公司的管理費,現(xiàn)按建筑面積每平方米每月0.20元計算,43萬平方米每年支付管理費約105萬,而市場上商品房物業(yè)管理費普遍每月每平米在1.5元以上。受托物業(yè)公司每年都有申請?zhí)岣吖芾碣M,以解決收不抵支的窘境。假如物業(yè)管理費以每月每平米1.5元支付,43萬平方米的年物業(yè)管理費高達七百多萬。雖然轉(zhuǎn)租增加租金部分有分成給物業(yè)公司,但遠不足以補貼,為保證物業(yè)公司收支平衡,管理運營好直管公房,公房管理企業(yè)將部分自有資產(chǎn)委托這些物業(yè)公司管理,租金收益按協(xié)議分成,這大大增加了管理企業(yè)的經(jīng)濟壓力。

(四)直管公房管理收支盈虧

根據(jù)以上數(shù)據(jù)匯總,直管公房租金收入、稅費、60%維修專項基金、付物業(yè)公司管理費、自有資產(chǎn)租金收益分成,收支相抵下來已沒有盈余。這里還沒有計算公房管理企業(yè)日常經(jīng)營管理開支,例如人工成本:上海市2016年人均年平均工資為78045元,2017年度企業(yè)工資增長的平均指導線為12%,我們可以估算2017年人均年平均工資為87410元,五險一金占工資比38.2%,在職職工年人均成本為12萬元。

四、提高直管公房管理經(jīng)濟效益的建議

(一)逐步調(diào)整直管公房租金

1. 全面提高非居住類直管公房的租金水平。結(jié)合市場價,政府分步調(diào)整租金標準,加快與市場對接程度及水平,逐步向市場租金靠攏。

2. 居住類直管公房,分承租人的收入水平,區(qū)別對待,保障低收入家庭安居的同時,對中高收入的承租者,逐步提租,最終使租金水平達到成本租金水平。

(二)提高非居住公房轉(zhuǎn)租收益

提高非居住直管公房轉(zhuǎn)租租金的收取比例,按《關(guān)于貫徹實施(上海市房屋租賃條例)的意見(二)》(滬房地資公[2000]98號)規(guī)定:出租人向承租人收取轉(zhuǎn)租收益的標準為市政府規(guī)定租金標準的二至九倍,但是在實際的租賃過程中,轉(zhuǎn)租收益往往是政府規(guī)定租金標準的幾十倍,轉(zhuǎn)租的大部分收益由承租人獲得。提高轉(zhuǎn)租租金的收取比例,有利提高公房資產(chǎn)的收益率,保障產(chǎn)權(quán)人的利益。

(三)稅收優(yōu)惠政策政府政策支持

對直管公房租金收入加大稅收優(yōu)惠力度,減免的稅收可以規(guī)定專款專用于直管公房的支出,如修繕、整治、改造等,有利于管理企業(yè)有更多的資金投入以保障直管公房的經(jīng)營管理質(zhì)量。

(四)向管理要效益,向運營要效益

1. 更新思想,轉(zhuǎn)變觀念,更好地將直管公房的管理推向新時期的市場化、科學化、規(guī)范化,使直管公房的管理能夠緊跟市場經(jīng)濟的步伐。同時,增強直管公房人才隊伍培養(yǎng),建立勇于開拓、思想創(chuàng)新、業(yè)務精通的隊伍。將傳統(tǒng)的管理職能向服務職能轉(zhuǎn)變,提升管理和服務的效率,以提升承租戶的滿意度,實現(xiàn)多方共贏和激發(fā)經(jīng)濟增長點。

2. 進一步加強資產(chǎn)運營,盤活直管公房資源,激發(fā)經(jīng)濟活力,提高經(jīng)濟效益。如,利用極具年代感的連片特色直管公房,對其進行公共空間整治及外部環(huán)境綜合整治等,改造升級為藝術(shù)或設(shè)計產(chǎn)業(yè)基地或園區(qū),使直管公房保護與發(fā)展并重,實現(xiàn)文化效益、經(jīng)濟效益和社會效益三輪驅(qū)動。

五、結(jié)論

保障和提高直管公房管理的經(jīng)濟效益,增強其自身經(jīng)濟實力,有利實現(xiàn)“以租養(yǎng)房”,減輕財政補貼壓力;有利管理企業(yè)更好的承擔起經(jīng)營管理好直管公房的社會責任,保證國有授權(quán)資產(chǎn)在運營管理、保值增值、房屋應急維修、舊住房修繕改造、物業(yè)服務等各方面得到進一步的提升;有利直管公房繼續(xù)為服務住房民生保障,為居民的安居樂業(yè),為社會的穩(wěn)定作出貢獻。

參考文獻:

[1]吳萍.住宅類直管公房管理存在的問題與對策[J].住宅與房地產(chǎn),2017(02).

[2]汪文忠.我國直管公房管理現(xiàn)狀與今后可持續(xù)發(fā)展路徑[J].住宅與房地產(chǎn),2015(10).

[3]曹小曙,王妙妙,任慧子,謝昊.城市直管公房微整治模式與精細化管理研究[J].華南師范大學學報,2015(02).

(作者單位:上海嘉房置業(yè)發(fā)展有限公司)

猜你喜歡

建材發(fā)展導向(2021年6期)2021-06-09 05:56:52

學生天地(2020年32期)2020-06-09 02:57:54

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:20

經(jīng)濟技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:18

人大建設(shè)(2018年9期)2018-11-18 21:59:16

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:30

消費導刊(2018年8期)2018-05-25 13:19:54

中學生數(shù)理化·七年級數(shù)學人教版(2017年5期)2017-08-15 00:53:19

現(xiàn)代工業(yè)經(jīng)濟和信息化(2016年12期)2016-05-17 05:37:44

浙江人大(2014年4期)2014-03-20 16:20:16