2017年世界船舶市場評述與2018年展望

2018-05-03 09:00:59沈蘇雯劉方琦

船舶 2018年1期

關鍵詞:船舶

秦 琦 祁 斌 沈蘇雯 劉方琦 姜 慧

(中國船舶及海洋工程設計研究院 上海200011)

1 2017年世界經濟回顧與2018年展望

1.1 2017年全球迎來最大范圍經濟增長

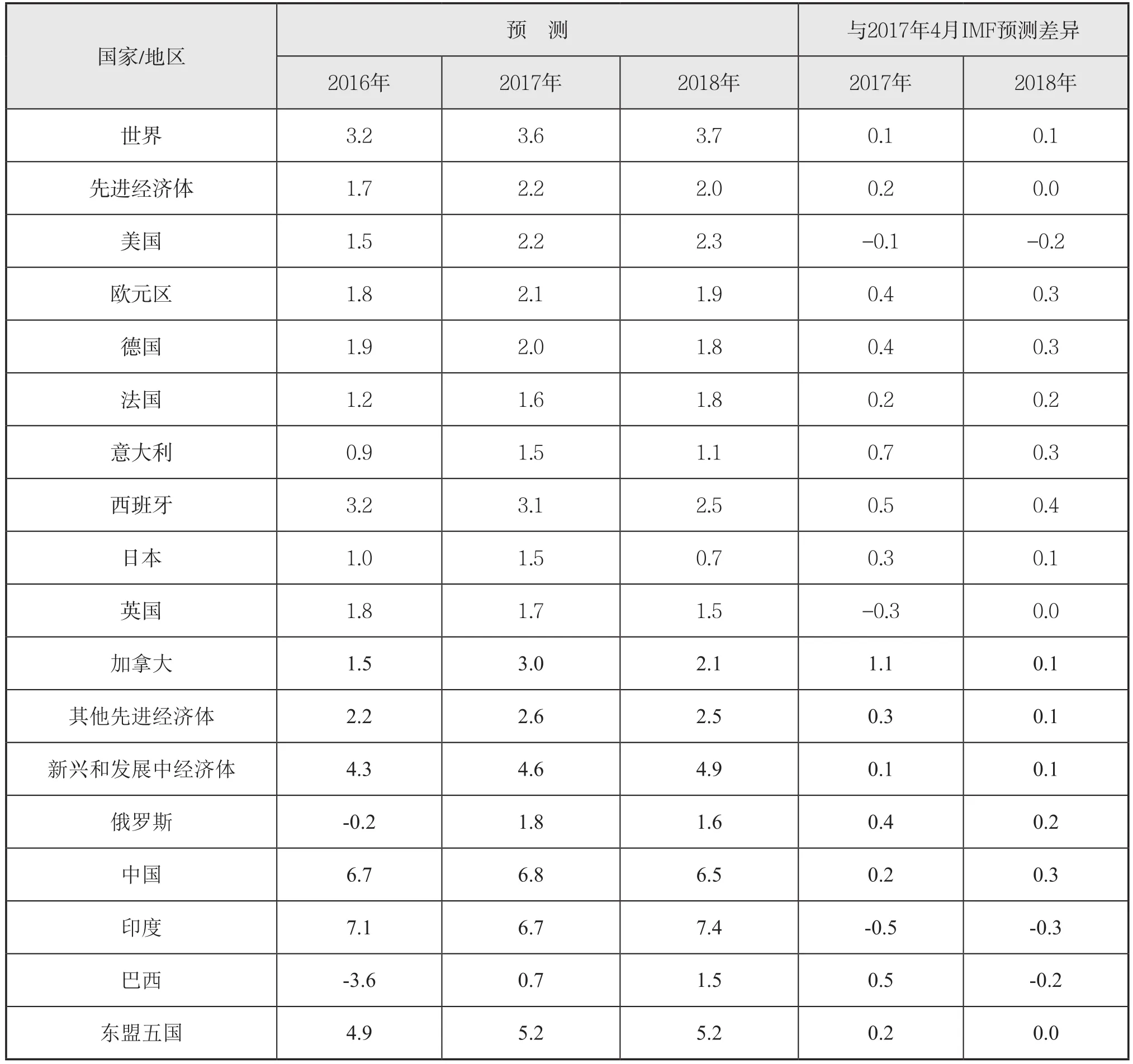

全球經濟自2016年下半年起步入上行周期且力度不斷增強。2017年,上行趨勢進一步走強。據國際貨幣基金組織(IMF)預測[1],2017年全球經濟增速預計將上升至3.6%。總體來看,2017年全球估計約75%的經濟體增速都將加快,全球經濟迎來近十年最大范圍的增長提速,但全面復蘇尚未完成(參見下頁表1)。

表1 2016年世界經濟增長率及2017~2018年增長前景預測%

1.2 2018年復蘇態勢明顯,但負重前行

據IMF預測,2018年全球經濟增速將略升至3.7%。發達國家中,特朗普政府奉行“美國優先”,期望捍衛自身權益,其承諾的改革仍在進行中,包括稅改在內的一系列舉措可能帶來的財政、經濟和社會影響,預計2018年美國經濟增長趨于穩定。歐元區內,鑒于人口因素和生產率增速低迷,再加上英國脫歐、加泰羅尼亞獨立公投以及反難民等問題造成的動蕩影響,預計2018年經濟增長將會下降。

預計中國與印度會繼續保持較高水平增速。中國2018年將更凸顯有質量的增長態勢,印度有望超越2017年增長速度。

總體來看,全球經濟增長復蘇態勢明顯,但因各經濟體經濟周期的差異性,外加地緣政治緊張以及國內政治紛亂、難民潮等問題,2018年全球經濟復蘇仍需負重前行。

2 2017年航運市場初現復蘇,但差異顯著

2.1 世界商船隊保有量繼續增長

據克拉克松統計[2],截至2017年11月1日,世界商船隊保有量為94 774艘、192 160萬載重噸(參見表2),以載重噸計,與2016年年底相比增長3.24%。液化氣運輸船運力增幅連年占據第一,但增幅呈現逐年下降趨勢,作為高附加值船舶,可以看出市場正趨于理性。

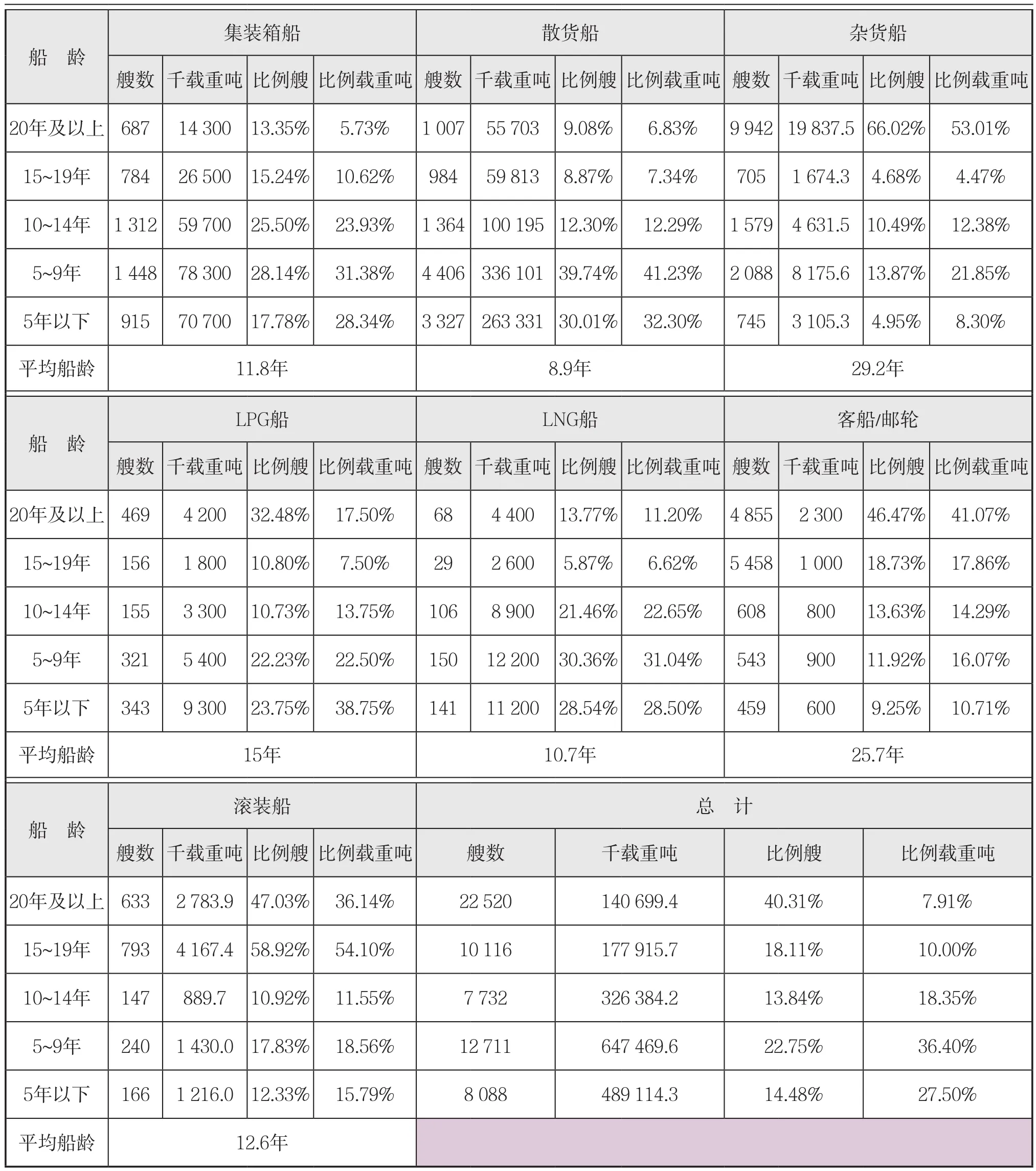

船齡結構方面參見表3,由克拉克松的數據[3]可以看出,截至2017年9月,最年輕的船隊是散貨船船隊,其平均船齡僅為8.9年;同時,5年以下新船艘數占總量的30%,而20年以上的老齡船僅為9.08%。其次是原油船船隊。從5年以下新船的艘數和載重噸比例來看,集裝箱船依然是大型化最明顯的船隊。

表2 世界商船隊船舶保有量

從總體上來看,全球商船隊5年以下新船以艘數計比例在14.48%,以載重噸計比例在27.5%,20年以上老齡船比例為40.31%和7.91%。從艘數來看,船隊船齡偏大,特別是成品油船(20年船齡)、化學品船(20年船齡)、LPG船(20年船齡)、客船/郵輪(20年船齡)、滾裝船(20年船齡)的艘數比例較大,將為老舊船舶運力拆解和未來市場的復蘇繁榮奠定基礎。

表3 世界商船隊船齡結構

續表3

2.2 2017年世界航運市場呈現差異化復蘇

2017年,低迷多年的航運業開始出現復蘇跡象,運價逐漸回升,三大航運市場運價指數整體趨于穩定,干散貨航運市場表現高于預期。資金方面,歐洲銀行縮減了全年船舶融資,但中資銀行的船舶融資規模卻高達200億美元,將可能主導全球航運市場走向。

2.2.1 油運市場延續弱勢

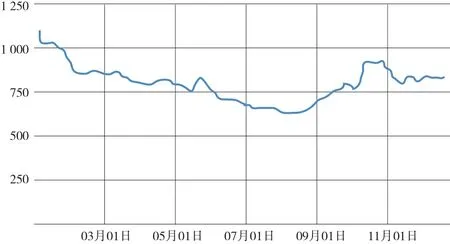

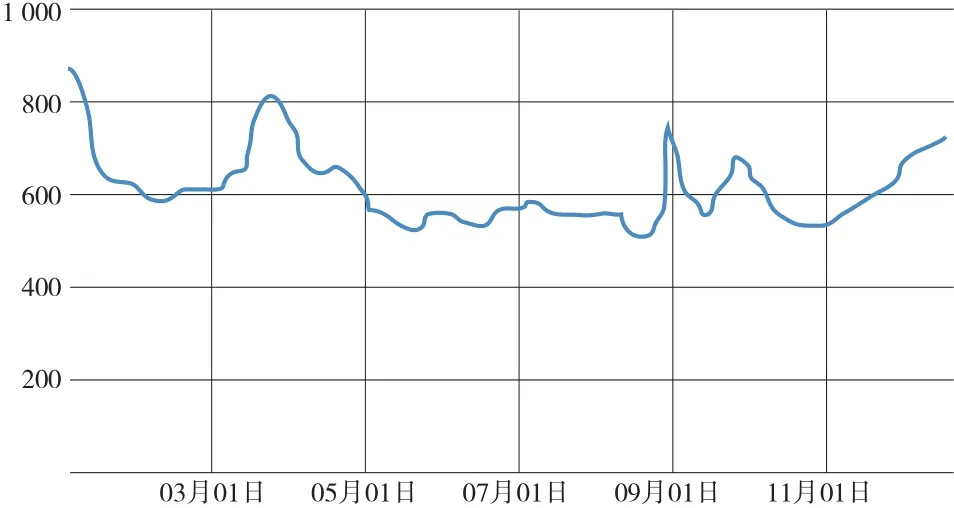

經歷了2015年的高運價與2016年大調整,2017年,隨著油運運力交付加快以及OPEC執行減產,供需關系出現惡化,油運市場運價大幅下跌。波羅的海原油運價指數先抑后揚,第三季度一度跌至約600點(參見圖1);成品油運價指數出現多次漲跌更替,反映了市場受多重因素制約的波動狀況(參見圖2)。

圖1 2017年波羅的海原油運價指數(BDTI)走勢

圖2 2017年波羅的海成品油運價指數(BCTI)走勢

以2010年建造的油船為例:VLCC平均收益17 794美元/天,同比下降57.1%;蘇伊士型船平均收益15 829美元/天,同比下降42.6%;阿芙拉型船平均收益13 873美元/天,同比下降39.6%。此外,各船型期租租金下跌也格外明顯,1年租期平均跌幅在30%左右。運價低迷也促使拆解增加,油船送拆量達近十年最高。據克拉克松數據統計,僅第三季度共計506萬載重噸油船被拆解,是2003 年以來的最高點[4]。

供需方面,2017年底世界油船船隊中萬噸級以上的原油船、成品油船的運力為6 607艘、5.89億載重噸,分別較上年增加3.6%和6.0%。原油海運量20.03億噸,同比增長2.81%;成品油海運量10.96億噸,同比增長2.75%。

2.2.2 散運市場整體回暖

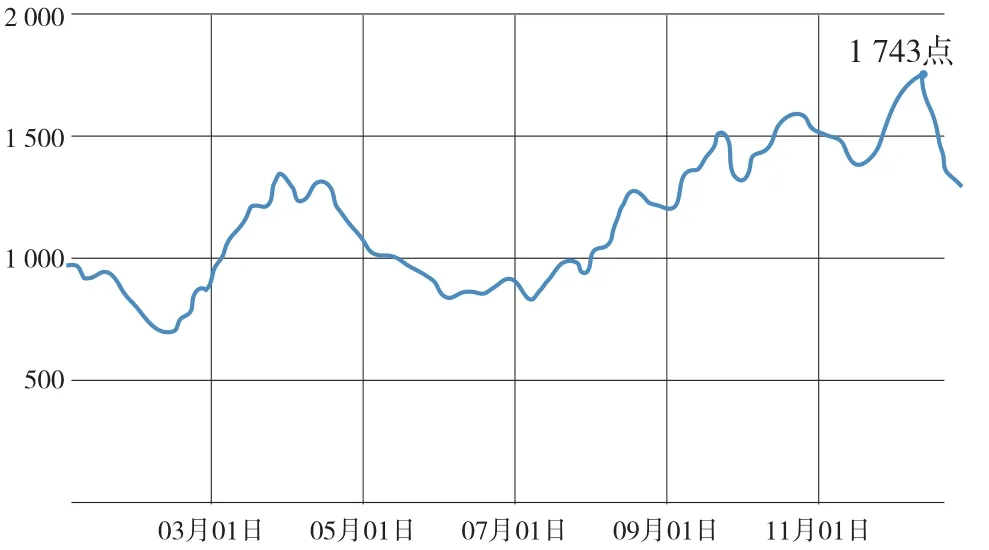

2017年BDI指數總體呈現上漲態勢,12月12日漲至全年最高值1 743點,創2015年以來新高(參見圖3)。從驅動因素來看,上漲主要是受鐵礦石和煤炭運價的共同推動。中國占鐵礦石海運量的70%,占煤炭海運量的18%,已成為最重要的驅動因素;隨著全球經濟的復蘇,原本海運進口大幅下滑的國家(地區)如歐盟、韓國、日本等市場也開始有所貢獻。

圖3 2017年波羅的海干散貨綜合運價指數(BDI)走勢

據克拉克松統計,2017年的散貨船租金收益全面上漲。以2010年建造的散貨船為例:好望角型船日均收益17 219美元,同比上漲109.8%;超靈便型船日均收益10 590美元,同比上漲69.1%;巴拿馬型船日均收益10 570美元,同比上漲57.5%。隨著今年運價大幅回升,原本虧損的船只或變得有利可圖,拆解量有所減少,拆解211艘、1.41億載重噸,同比分別下降48.3%、51.7%。

2017年底,世界散貨船船隊運力1 200艘、8.26億載重噸,同比分別上漲2.9%和4.1%。2017年預計鐵礦石、煤炭、谷物海運量同比增長5.3%、

5.2%、6.4%。

2.2.3 集運市場寡頭趨勢明顯

集運市場在經歷2016年的行業巨虧、韓進破產、聯盟重組等一系列事件之后,2017年迎來了經濟復蘇帶來的貿易需求增長(參見圖4)。中國出口集裝箱運價指數(CCFI)均值827點,較去年同期上漲19%,歐、美航線平均運價較去年同期分別上漲37%、26%。

圖4 2017年中國出口集裝箱運價指數(CCFI)走勢

集運公司的整合集中仍在繼續,本輪整合完成后,全球前五大集運公司市場份額將由44%上升到66%,前十大集運公司市場份額將會上升到80%。截止2017年10月,馬士基和漢堡南美合并后的運力規模達到全球第一,占全球運力的19.3%;地中海航運規模居全球第二,占比14.8%;中遠海運和東方海外合并后躋身全球第三,占比11.7%。此外,集裝箱船大型化趨勢明顯,馬士基和地中海航運分別擁有31艘18 000標準箱以上超大型集裝箱船(包括現有和訂單),中遠海運與東方海外合并規模居于第三,擁有28艘。

2017年各箱級集裝箱船租金出現一定程度的回暖,以3年租期為例,9 000箱級船租金從去年的24 792美元/天上漲至27 146美元/天,漲幅9.5%。相比2015年的四大聯盟,單個聯盟的市場份額占比明顯提升,內部的協同更加容易達成。

運力方面,2017年全球集裝箱船共交付137艘、108萬標準箱。集裝箱船船隊總運力5 270艘、2 083萬標準箱,同比增長2.1%和4.0%。拆船方面,2017年共拆船137艘、38萬標準箱,同比分別下降29.4%、41.3%。目前市場上閑置運力占比僅為1.9%,處于歷史低位,淡季時船東可以主動選擇閑置部分運力控制投放,避免供需關系過于失衡。四大聯盟變三大聯盟,這將給未來集裝箱船租金帶來更多上漲的可能性。

2.2.4 海工運營市場降幅趨緩

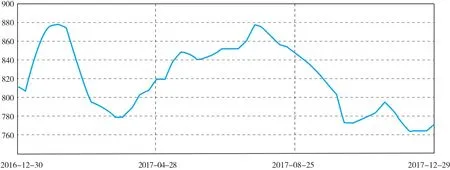

2017年,油價走出“V”字反轉行情,自6月底油價谷底后,隨著美國頁巖油產量趨穩、減產協議延長等利好刺激,油價穩步收漲,2017年12月29日布倫特原油價格66.87美元/桶,西德克薩斯中質原油(WTI)價格60.42美元/桶,國際油市供需市場正在向新的平衡回歸。

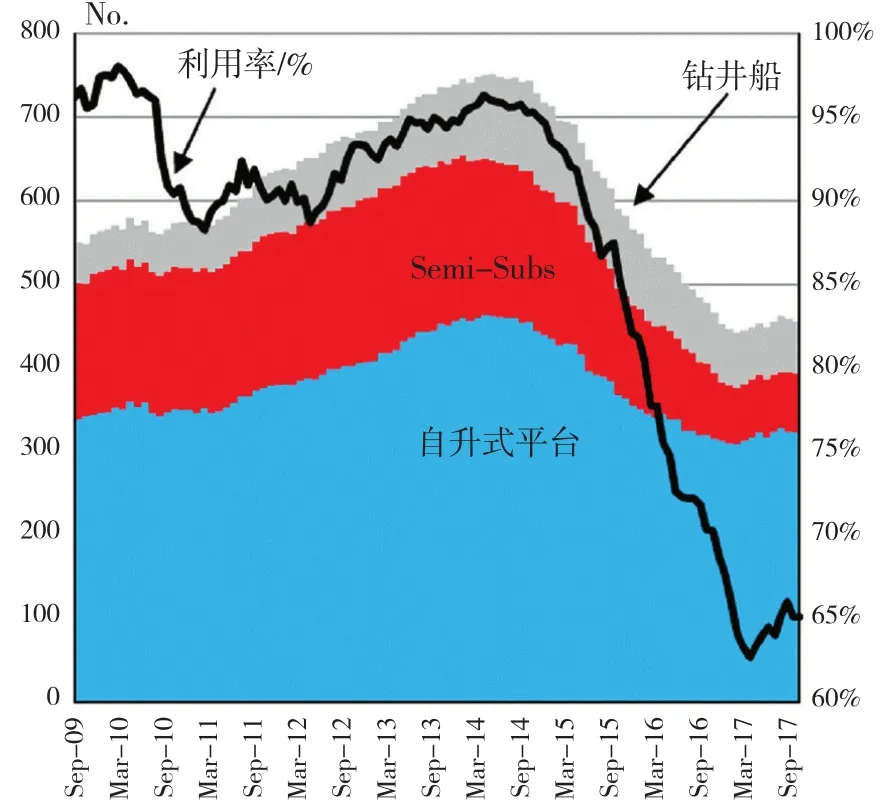

油價整體回升,海上油氣開發活動有所回暖,但市場競爭依舊激烈,租金情況仍不夠明朗。2017年12月,全球自升式鉆井平臺和浮式鉆井平臺平均日租金分別為8萬美元/天和14.25萬美元/天,較年初分別增加0.8%和下滑1.1%;120 t系柱拉力和200 t系柱拉力三用工作船全球平均期租日租金分別為7545美元/天和19 875美元/天,較年初分別上漲2.0%和下滑3.0%;3 200載重噸和4 000載重噸平臺供應船全球平均期租日租金分別為8 280美元/天和11 020美元/天,較年初分別下滑4.8%和2.5%。2017年鉆井裝置的利用率相較上一年提高了2個百分點,達到65%(2014年利用率為95%)。海工支持船的利用率下滑1個百分點,為66%。

2017年全年交付鉆井平臺13座,拆解38座;全年交付海工支持船77艘,拆解50艘。海工市場中的并購和二手交易持續增多,這其中包括了一系列大型交易。例如今年第二季度,Borr Drilling以13.5億美元的價格收購了Transocean全部15座自升式鉆井平臺船隊,包括10座高規格自升式鉆井平臺和5座在建自升式鉆井平臺。僅2017年上半年,鉆井平臺二手交易量就達到了37座,相當于2014年到2016年的交易總量。由于目前油氣勘探開發項目的成本較以往縮減30%,這個變化已經并將繼續帶動油氣勘探開發項目審批的通過,這將支撐市場的活躍。歷年海上鉆井裝置需求量及利用率參見圖5。

圖5 歷年海上鉆井裝置需求量及利用率

3 世界船舶建造市場反彈明顯

3.1 新船訂單量超出預期

2017年航運市場的回暖,也帶來了新造船市

場的觸底反彈,特別是油船和散貨船等主力船型。據IHS Sea-Web統計,截至2017年12月31日,除了非商用船型,世界新船訂單量總計1 444艘、6 350萬載重噸,同比分別增長1.8%和130%。兩

者增幅如此懸殊緣于2017年的大量大噸位油船和散貨船訂單,2016年則多為一些小噸位船型(如拖船等),參見表4。

表4 2016年和2017年世界主要船型新船訂單量

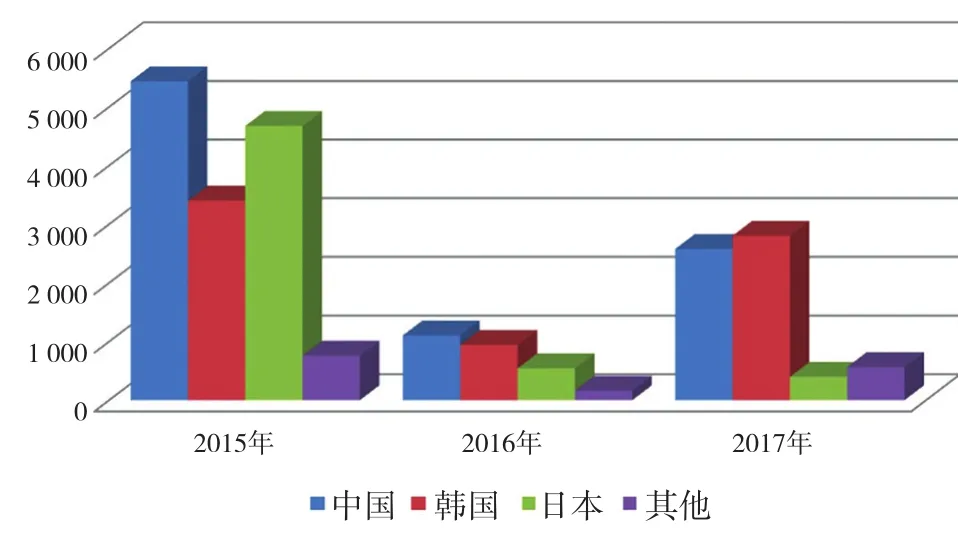

從建造國家看,中、日、韓依舊占據新造船市場的前三強(參見圖6)。其中,韓國2017年接單量總計163艘、2 804萬載重噸,其中近1 800萬載重噸為油船訂單;中國位居第二,總計436艘、2 579萬載重噸(另據克拉克松統計,中國在2017年的新船接單量以CGT計則超過韓國,排名世界第一)。值得一提的是,排名第三的日本,2017年的接單量卻與中、韓相差甚遠,為198艘、400萬載重噸,約為第四名菲律賓和第五名越南的總和,可算是第二梯隊的“隊長”[5]。3.1.1 船隊背離航運市場,新船訂單飆升,超出預料

圖6 近3年世界新船型訂單份額(萬載重噸)

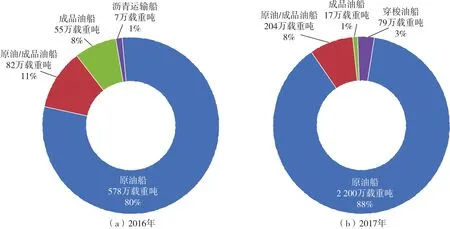

2017年的“主角”非油船莫屬,走出了與油運市場截然不同的行情。新船訂單總計155艘、2 500萬載重噸,同比增幅分別達到53.5%和245.8%。其中,原油船為主要增長點,新船訂單總計101艘、2 200萬載重噸(參見圖7)。

圖7 2016年和2017年各類油船新船訂單份額

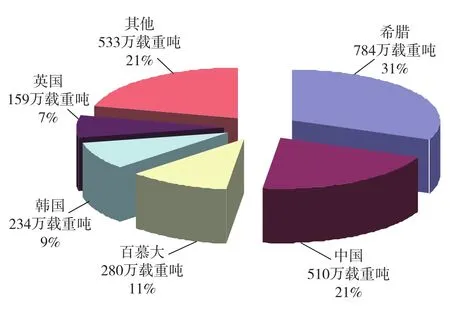

原油船的大量下單,究其原因主要有如下幾點:一是船隊更新換代的需求;二是油價回暖所至;三是由于油運船東趁船價低迷時抄底。抄底船東主要來自希臘和中國,參見圖8。據IHS Sea-Web統計,2017年,希臘船東訂造了33艘、784萬載重噸油船,排名第一,主要是中小型航運管理公司抄底油船、訂購超大油船;中國以33艘、510萬載重噸位居第二,訂單來源于油運巨頭和金融機構;韓國、英國、俄羅斯、丹麥等國也相繼出手。

圖8 2017年世界排名前5位油船訂造國家

從建造國家來看,今年最大受益者為韓國,以79艘、1 785萬載重噸的接單量遙遙領先,延續了2016年第一的位置(參見下頁圖9)。從數據中我們還可以看到,韓國所接的油船訂單平均載重噸達到20萬載重噸,同樣大大高于其他國家。據統計,希臘和百慕大船東的訂單絕大部分都落入了韓國之手。中國的訂單則大多來自于國內,另有近23%來自于丹麥。[5]

3.1.2 大宗商品需求上升,散貨船新船市場全面啟動

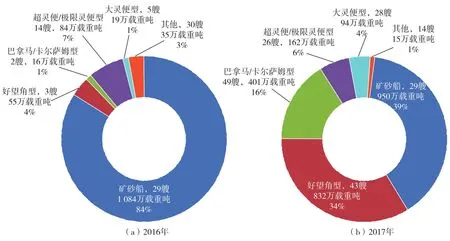

2017年,得益于干散貨航運市場的復蘇,干散貨新船訂單也有大幅增長,達189艘、2 454萬載重噸,同比增長127.7%、89.4%。此外,與2016年不同的是,2017年的新船訂單中,并未出現2016年“訂單下不夠,礦砂船來湊”的一枝獨秀局面,而是各型散貨船“全面啟動”。其中,數量最多的是8萬載重噸級的巴拿馬型/卡爾薩姆型(49艘),載重噸總量最多的依然為礦砂船(總計950萬載重噸),參見下頁圖10。

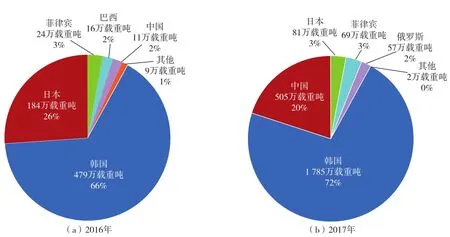

從船東國來看,韓國成為2017年散貨船市場最大買家(如下頁圖11所示),其散貨船下單總量為27艘、701萬載重噸,以載重噸計同比增長115.7%;中國排名第二,共計30艘、562萬載重噸。

圖9 2016年和2017年油船新船訂單建造國家份額

圖10 2016年和2017年各型散貨船新船訂單份額

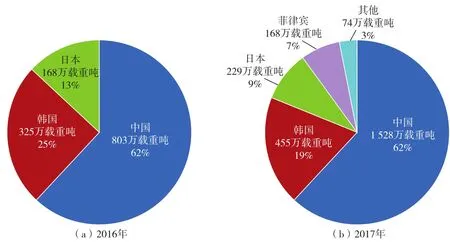

建造國家方面,中國依舊占據無可動搖的榜首地位(參見下頁圖12),2017年總計接單113艘、1 528萬載重噸,遙遙領先于韓國(14艘、455萬載重噸)以及日本(35艘、229萬載重噸),占散貨船訂單總量的比例為62%。[5]

3.1.3 班輪公司大型化競購,集裝箱船訂單大幅上揚

世界經濟的復蘇讓班輪公司對于貿易量的增長持樂觀態度,再加上環保規則趨嚴要求,班輪公司打響了訂購新一代環保型、超大型集裝箱船的第一槍。據IHS Sea-Web統計,2017年集裝箱船新船訂單總計91艘、69萬標準箱、706萬載重噸,同比增幅分別為24.7%、172.8%、141.4%,超大型集裝箱船訂單所占比例較大,詳見圖13。

圖11 2017年世界排名前5位散貨船訂造國家

圖12 2016年和2017年散貨船新船訂單建造國家份額

圖13 2016年和2017年各型集裝箱訂單份額

船東國方面,主力軍是世界排名第二的瑞士地中海航運公司和排名第三的法國達飛公司。20艘22 000標準箱集裝箱船中,地中海航運公司占了11艘(其中4艘在中國融資,2艘在日本融資),法國達飛公司占了9艘。2017年世界排名前5位集裝箱訂造國如圖14所示。

從建造國家來看(參見下頁圖15),韓國憑借11艘2萬箱級以及所有萬箱級訂單,成功由2016年的第三位躍升至第一位。中國則主要憑借法國達飛公司訂購以及中國船舶及海洋工程設計研究院(MARIC)設計的9艘2萬箱級集裝箱船,保持第二的位置。日本由于缺少超大型集裝箱船訂單,從2016年的榜首落至第三。[5]

圖14 2017年世界排名前5位集裝箱船訂造國家

圖15 2016年和2017年集裝箱船新船訂單建造國家份額

3.1.4 其他多型船舶訂單翻番

由于2017年大環境的改善,除三大主力船型表現良好外,其他各類船型也是百花齊放。比如化學品船和液化氣船。據IHS Sea-Web統計,2017年化學品船新船訂單總計124艘、289萬載重噸,同比增幅分別為59%、135%;液化氣船為39艘、191萬載重噸,同比增幅105%、224%。依賴油價的回升,海工市場有所恢復,依靠幾艘氣體處理船(如FLNG、 FSRU等)支撐,海工船/平臺的訂單量從2016年的36萬總噸增至109萬總噸,增幅達202%。但值得一提的是,海工市場依舊處于低位。其他如客船、滾裝船等受市場影響較小的船型,訂單量變化則不是很大。

3.2 交付壓力有所緩解,但集裝箱船承壓最大

據IHS Sea-Web統計,截至2017年12月31日,除了非商用船型,世界造船交付量總計2 462艘、9 878萬載重噸,較2016年有所減少,同比增幅分別為-13.2%和-3.6%。這就意味著運力消化的壓力得以緩解,對于市場來說無疑是個利好。

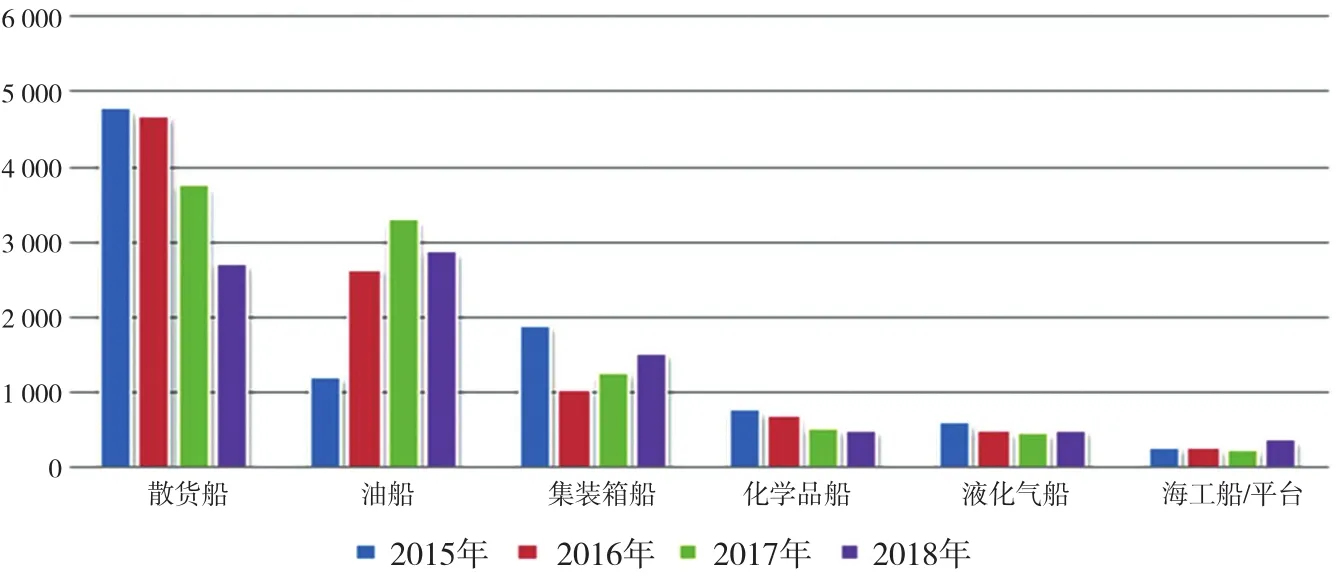

對于2018年的交付量,根據IHS Sea-web的手持訂單,計劃中有3824艘、11 779萬載重噸交付,但從近幾年的交付率來看,實際交付量預計為2 600艘、9 000萬載重噸。當然,若市場復蘇情況保持良好態勢,交付量還將有所上升。其中散貨船、油船將有所下降,集裝箱船和海工船/平臺2018年交付壓力仍較大。[5]圖16為2015~2017年世界主要船型年交付量統計。

圖16 2015~2017年世界主要船型年交付量統計(萬載重噸)

3.3 手持訂單量保持下降

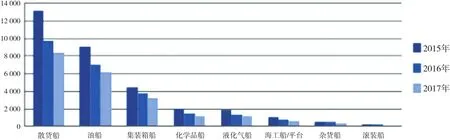

據IHS Sea-Web統計,截至2017年12月31日,除了非商用船型,世界船舶手持訂單總計5 235艘、21 734萬載重噸,以載重噸計同比下降17.6%和14.2%,占船隊保有量比例為11.3%。下降的原因主要是因為近兩年(尤其是2016年)新船訂單處于低谷期,其次就是拆解市場依舊保持良好勢頭。

從具體船型來看,三大主力船型手持訂單均有所減少。截至2017年12月31日,散貨船手持訂單總計794艘、8 406萬載重噸,同比減少25.9%和13.8%;油船470艘、6 295萬載重噸,同比減少20.1%和11.5%;集裝箱船421艘、3 193萬載重噸,同比減少12.8%和14.7%。其他船型方面(化學品船、液化氣船、海工船/平臺、雜貨船、滾裝船等),手持訂單均保持下降態勢。與之相反,客船則呈現上升趨勢,其2015~2017年每年年末的手持訂單分別是521萬總噸、702萬總噸、883萬總噸。[5]

2015~2017年世界主要船型手持訂單統計參見圖17。

圖17 2015~2017年世界主要船型手持訂單統計(萬載重噸)

3.4 二手船價格開始回暖,新船價格未有起色

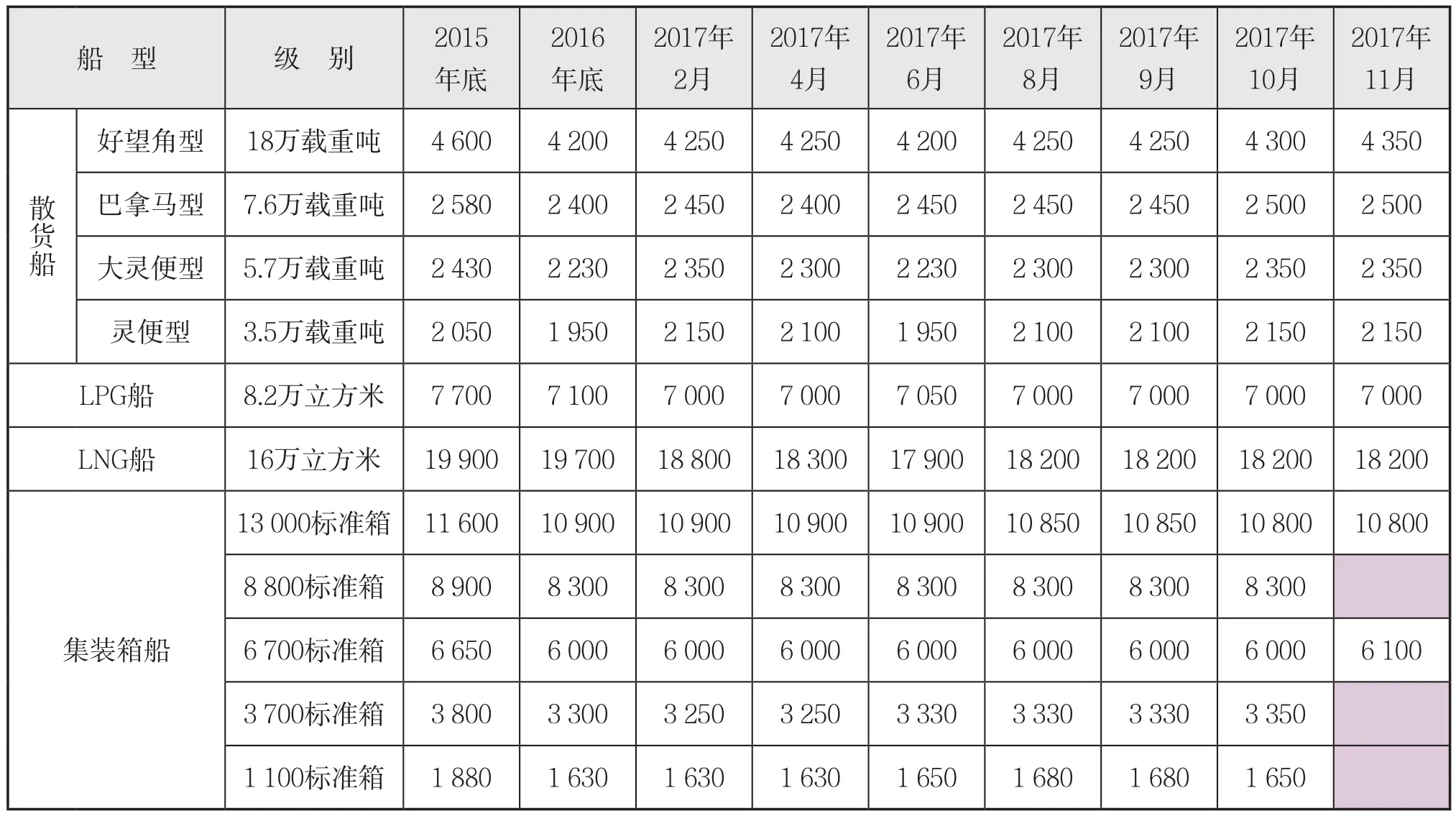

新船價格方面,散貨船雖然在航運市場向好的支撐下,二手散貨船價格反彈令人驚嘆,但造船市場競爭仍然激烈,新船價格仍未見明顯上漲。與2016年底相比,只有靈便型散貨船價格漲幅最大(為10.26%),其余船型的價格漲幅則在3%~5%。與2016年的大跌相比,2017年的油船市場已處于止跌企穩狀態。VLCC全年價格巋然不動,靈便型的價格小幅回升3.08%。考慮到油船整體運力增長仍偏快,短期內新船價格不會有大浮動。集裝箱船方面價格波瀾不驚,全年漲幅不到2%,大型船價格已見下降端倪,結合船隊增速放緩的現狀,市場的自我調節效果初現。LNG新船價格回落明顯,2016年跌幅不到2%,2017年已達7.61%。

2015~2017年世界主要船型的新船價格參見表5。

表5 2015~2017年11月世界主要船型新船價格一覽表 萬美元

續表5

經歷過2016年大跌27%的二手油船市場,似乎在2017年穩住了腳步。從全體來看,截止至2017年11月,二手油船價格整體漲幅在5%。

二手散貨船方面表現令人驚嘆。除5年船齡3.2萬載重噸以及5年船齡5.6萬載重噸的散貨船之外,其他所有船型的價格漲幅均超過33%,其中10年船齡的二手5.2萬載重噸散貨船價格漲幅達60.34%。二手散貨船中,5年船齡的年輕二手船價格已然逐漸逼近新船價格,這或許將促使一些船東將投資轉向新船市場。截止至2017年11月,二手散貨船整體漲幅在25%。

近期主要二手散貨船與油船交易價格參見表6。

表6 近期主要二手散貨船、油船交易價格 萬美元

續表6

4 2018年世界造船市場展望

4.1 世界造船市場仍處于弱復蘇過程

4.1.1 世界經濟與航運復蘇

2017年以來,全球經濟回暖,經濟增速普遍加快。全球多家權威機構更對2018年經濟增速發展保持一致樂觀,但世界主流的能源機構或金融機構對2018年原油價格的漲跌產生分歧,不過看漲油價的機構略多。環境監管壓力以及原油價格上漲將導致船用燃料價格回升,給老舊低燃油效率的船舶造成壓力,進而改善新船訂造活動的活躍程度。

4.1.2 船舶手持訂單量占船隊保有量的比例

基本達到底部

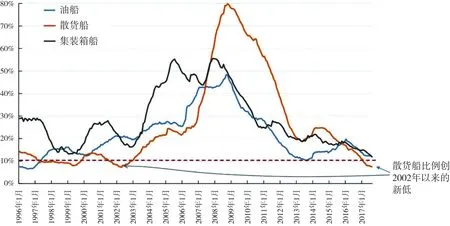

截至2017年第三季度初,全球船舶手持訂單量占船隊保有量的比例(以載重噸計)約為9.6%,其中散貨船為7.5%、油船為11.8%、集裝箱船為11.9%。從圖18可以看出,三大主力船型基本到達底部[6]。

手持訂單量占船隊保有量的比例(以載重噸計)

圖18 世界船舶手持訂單量占船隊保有量的比例

4.1.3 去產能初見成效,但仍在持續

從全球造船產能變化看,去產能行為一直在持續。活躍船廠從2009年的992家下降至2016年的423家,新船交付量從2011年的16 719萬載重噸下降至2016年的10 069萬載重噸,新船訂單量從2013年的17 838億載重噸下降至2017年6 000萬載重噸左右[7]。那么全球造船去產能是否已經到達底部?從上述幾個指標下降比例可以看出,新船交付量的變動比例(39.8%)小于其余兩個指標(57.3%和66.3%),而且如果未來新船訂單量保持年均6 000萬載重噸的水平,則去產能仍有下降空間。此外,根據手持訂單量與新船完工量的比例(即船廠生產保障系數),我們發現2017年這一比例基本達到1997~2002年的蕭條水平(如圖19所示)。因此,對于全球造船去產能我們可以初步判斷:深度去產能工作已初步完成,但去低效產能仍在進行中。

圖19 1997~2017年世界船舶手持訂單量與完工量比例

4.1.4 世界造船巨頭提高新船接單目標

韓國三大巨頭——現代重工、三星重工、大宇造船,已將新船接單目標分別由2017年的75億、65億、20億美元,提高到2018年的132億、77億、50億美元。由2017年實際接單情況與2018年新船接單目標看,韓國造船巨頭判斷2018年新船市場略優于2017年實際造船形勢。根據上述分析,大致可以判斷2018年世界新造船市場弱復蘇仍在繼續(即使訂單水平略低于2017年)。

4.2 船型細分市場保持復蘇,進度不一

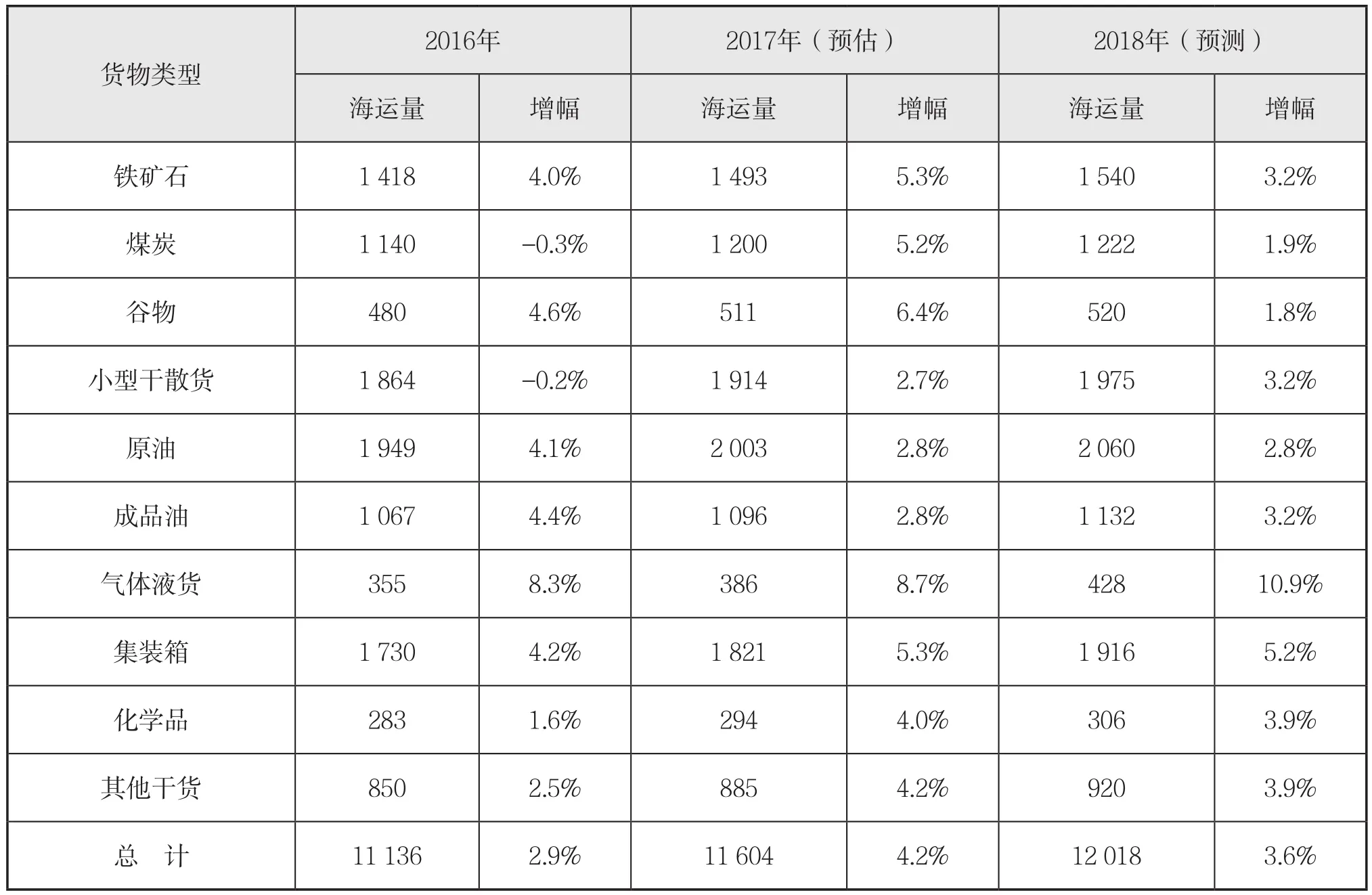

我們判斷2017年航運市場處于休養生息和初步復蘇階段,2018年航運市場總體有望保持這一態勢。據克拉克松2017年12月統計,2018年全球海運量預計為120億噸,較2017年的116億噸增幅為3.6%(參見下頁表7)。從各種貨物貿易細分市場來看,2018年氣體貿易海運量仍將保持大幅增長,約10.9%;其次為集裝箱、原油、成品油、化學品貨物運輸,與2017年同比增幅基本持平;干散貨運輸主要表現為小型干散貨的需求增速提高[8]。

運力方面,根據克拉克松統計,2018年全球新造船市場預計交付運力9 010萬載重噸,增幅達4.6%;如考慮延期交付(假設交付率為75%),則2018年預計交付運力約6 758萬載重噸,增幅為3.5%。其中集裝箱船和LNG運輸船運力增幅較往年顯著增加,即使考慮延期交付和拆解等情況,供需壓力仍然較大,詳見下頁表8。[9]

整體來看,隨著全球經濟持續復蘇,供需關系邊際改善,2017年航運市場多項指標顯著回升,

預計2018年航運市場將延續反彈趨勢。2018年新造船市場預計整體呈現弱復蘇態勢,市場回暖基礎仍不牢固,船型復蘇差異仍然較大。

表7 2016~2018年全球主要貨物海運量 百萬噸

表8 2016~2018年全球主要航運市場運力增幅統計 萬載重噸

4.2.1 散貨船市場受益供求平衡

僅從市場供需來看,2018年干散貨航運市場整體需求和供給增速放緩,并且即使2018年零拆解,需求增速仍將略大于供給(有效運力)的實際增速。事實上,由于許多干散貨船的船東已連續幾年在盈虧平衡點下方運營,運力增速已跌至航運周期的最低水平,可見散運市場邊際改善確定性非常強。根據克拉克松對于2018年散貨海運需求增幅的預測,預計運輸谷物與小型干散貨的中小型散貨船將更受青睞。

此外,隨著“一帶一路”投資開始建設以及美國萬億基建計劃開始實施,可能引起新的貿易需求和新的航線。

4.2.2 油船市場靜等供求改善

盡管原油價格回升有望帶動北美和遠東原油出口持續活躍,但近幾年來由于油船運力連續高速增長,油船運輸市場供需短期內恐難顯改善。目前原油消費國原油庫存水平依然較高,且由于油價回升,海上用于儲油的運力釋放,抑制了油運行業的需求增長。同時,鑒于2017年油船訂單大幅增長,預計已提前釋放了2018年部分訂單,不過希臘船東素有“航運抄底”之傳統,其風向標能否引發大型油運巨頭訂購熱還值得觀察。

2018年將有大量VLCC交付,占全球VLCC運力的6.6%,占油船船隊總運力的2.6%,壓力較為明顯。然而,蘇伊士型和阿芙拉型由于經營靈活性較高,故可能存在機遇。成品油方面,亞太地區仍然是全球煉油能力最大的地區,但隨著煉油產能向中東和北美等原油產地轉移,以及煉油廠繼續向規模化發展,成品油船將呈現一定大型化趨勢。

4.2.3 集裝箱船市場迎來運力高峰

隨著經濟復蘇以及消費能力的穩步回升,集裝箱班輪運輸市場基本面近幾年來幾乎是三大主力市場中最好的,過去幾年集運市場發生的幾件大事將繼續影響未來市場中期發展:第一,從手持訂單的交付計劃看,2018年全球將有90余艘10 000箱以上大型集裝箱船建成投入運營,幾乎是過去5年平均水平的2倍,尤其是其中26艘為20 000箱級的超大型集裝箱船,將給市場帶來極大沖擊,改善和復蘇仍然不容樂觀;第二,新聯盟體系的建立以及韓進破產帶來的市場份額重新分配;第三,馬士基受到網絡攻擊遭受巨大損失,對集裝箱船安全提出要求; 第四,船舶大型化對掛靠港口能力帶來挑戰,未來支線箱船船隊可能存在較大更新空間;第五,美國特朗普總統的減稅政策一旦落實,可能進一步給市場帶來利好。

4.2.4 海工裝備市場略有積極信號

2017年底,國際石油價格已一路飆升至67美元/桶,盡管國際主流能源與金融機構對2018年原油價格走勢預測有所分歧,但大部分機構仍然認為油價會至少保持在50美元/桶盈利線之上。同時,有消息稱包括埃克森美孚、挪威國油和印度石油天然氣公司在內的主要油氣公司今年大致都有新的海工能源項目簽訂或開工,表明積極的市場跡象已經出現。

然而,由于海工市場長期供應過剩,閑置或延期交付的裝置和船舶較多,新造船訂單并不會馬上出現明顯轉機。其中,伴隨著清潔能源消費需求發展,生產裝置、液化天然氣、拆解、海工服務以及包括風電安裝、海上漁場在內的非傳統海工市場領域依然將是未來海工市場的主要訂單來源。

4.3 緊扣時代脈搏,創造中國造船新時代、新業績

4.3.1 適應國際環保規則是海洋裝備研制的硬要求

據勞氏船級社統計,2018年及未來幾年將有壓載水公約、EEDI、含硫量限值、船舶燃油消耗數據收集系統、波羅的海和北海NOX排放控制區、噪聲規則、IGF規則等與環保相關的規則規范的生效與修訂,適應日趨嚴格的國際環保規則要求不僅是企業發展生存的必然舉措,同時也是中國為世界環境保護作出貢獻的重要途徑。2017年,達飛輪船公司首創在中國訂造9艘配備LNG動力燃料的22 000標準箱集裝箱船,預計隨著全球實船項目的不斷增加與基礎設施數量的增長,LNG燃料推進將成為更多新建船舶的動力推進選項。

4.3.2 打造順應能源變革的海洋裝備研制是大趨勢

能源影響著世界政治經濟軍事發展形勢和地緣格局,同時也影響航運市場、造船市場甚至船舶的推進設計、船舶大型化設計,能源中長期發展形勢是整個中國船舶行業建設造船強國和推動研發能力升級必須思考的問題之一。例如,從市場供求角度看,美國預計在5年內將成為非歐佩克國家中石油供應最大的貢獻者;頁巖氣和冰級地區產生的LNG和海上風電等清潔能源成為能源消費升級的重要方向,能源變革下的LNG燃料船、液化氣體運輸船、環保型油船和成品油船、FLNG和FSRU終端等民用運輸船舶和海工開發裝備都將成為首先受益的船型,順應能源變革和定制推出客戶需求產品,是具有國際視野和時代視角的國際性企業必需能力。

4.3.3 智能無人海洋裝備是未來方向

數字化和智能化已成為海事業界的熱詞,無論是民用運輸市場、還是海洋油氣開發市場,智能化技術已成為海運企業和海洋裝備研制企業的重點考慮發展方向。2017年,中船集團交付智能船“大智”號,國內成立“無人貨物運輸船開發聯盟”,全球最大的智能集裝箱碼頭——上海洋山深水港四期自動化碼頭開港試生產,以及全球多個海事大國都在加大無人海事生態系統或相關裝備技術的研發,這一系列事件均表明智能無人海洋裝備的研制將是全球未來船舶研制的重要方向,同時網絡、電子、通信等領域的安全防護亦將是海事界的重要關切。

4.3.4 推動高質量船型研發,助力中國制造2025

中國目前正在不斷推進郵輪、LNG船、FLNG裝置、第七代海洋鉆井生產裝備、極地科考裝備等高端船型的科研與實船項目,這是中國逐步從造船大國向造船強國邁進的必然趨勢。建議國家未來進一步加快高端船型研制人才的培養與尖端人才的引進。面對國際規則升級、能源戰略變革、技術突飛猛進等重大形勢發展,建議從戰略頂層角度挖掘市場重大發展機遇,打造符合“中國制造2025”標準要求的中高端主流船型,推動未來高質量船型和前沿技術研發的創新轉型。以郵輪為例,建議國家集中更多科技和工業力量支撐這一“皇冠上的明珠”建設,深化基礎研究和工藝水平技術儲備,從打造郵輪世界級產業集群的角度統籌郵輪裝備供應鏈發展,以更高起點和更強的政策力度支持郵輪研制的全球資源配置與科研合作。

[參考文獻]

[1]IMF.World Economic Outlook[R].October 2017.

[2]Clarksons Research Services. Shipping Intelligence Weekly[R]. March 24,June 23,July 28,August 25,September 22,October 27,November 1,November 17,2017.

[3]Clarksons Research Shipping Review & Outlook[R].Autumn 2017:150-189.

[4]Clarksons Research Services. Offshore Intelligence Monthly[R].October 2017.

[5]IHS Global Limited [EB/OL]. [2018-1-4].http://maritime.ihs.com.

[6]Martin Stopford.Global Shipping & Shipbuilding Markets Overview & Outlook [EB/OL]. http://forums.capitallink.com/shipping/2017london/pres/STOPFORD.pdf,September 2017.

[7]Clarksons Research Services. Review & Outlook[R].Autumn 2017:150-154.

[8]Clarksons Research Services. World Seaborne Trade and Tonne-Mile Tables[R]. December 2017.

[9]Clarksons Research Services. Shipping Intelligence Weekly[R]. November 17,2017.

[10]秦琦,祁斌,沈蘇雯,等. 2016年世界船舶市場評述與2017年展望[J].船舶,2017(1)1-15.

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:08:26

艦船科學技術(2022年14期)2022-09-22 03:07:40

機械工業標準化與質量(2022年6期)2022-08-12 02:07:42

艦船科學技術(2022年2期)2022-03-29 01:12:44

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

軍工文化(2017年12期)2017-07-17 06:08:06

中國船檢(2017年3期)2017-05-18 11:33:09

船海工程(2015年4期)2016-01-05 15:53:30