基于EVA關鍵驅動因素的體系分析

2018-05-02 05:35:26陳嬌嬌

時代金融 2018年8期

一、EVA指標體系概述

科學合理的業績評價體系是正確引導企業管理者進行科學經營決策的基礎,有利于提升企業價值,創造股東財富。業績評價體系作為企業發展的重要環節,對企業的經營管理具有重要的作用。我國國有企業由于其特殊的產權制度環境,導致其所有者缺位和內部人控制現象長期存在,再加上市場化程度低,政府干預嚴重,導致國有企業的經營水平一直備受爭議。為了引導國有企業進行科學決策,切實維護所有者權益,落實承擔國有資產保值增值的責任,國資委在2010年在中央企業全面推行EVA考核體系,其目的在于通過完善企業業績評價體系,從而有效的引導管理者從企業的長遠戰略出發,不斷提升企業價值。

與傳統的企業業績評價體系相比,EVA考核體系主要具有以下特點:首先,強調全部資本成本,這就要求管理者在進行項目投資決策時,不僅考慮債務資本成本,同時也要考慮股權資本成本,有利于避免管理者盲目過度投資而造成的非效率投資問題。其次,根據推行的簡化的EVA計算公式可以看出,涉及到相關財務指標的調整,針對一些對企業長遠發展有利的支出進行資本化,分攤到各個年度,這樣有利于促使管理者站在企業長遠發展角度進行科學決策,有利于提升企業價值。同時,EVA考核體系中的核心指標和輔助指標對企業業績評價具有可分解性,EVA作為核心指標由于是絕對值不便于不同企業業績的比較,而作為輔助指標EVA回報率作為一個相對指標很好的補充了這一點,且考慮到測算的EVA水平不僅與企業管理者的經營能力有關,還與企業所處的行業性質有關,為了體現管理者經營能力的水平,有學者研究提出,應將測算的名義EVA回報率分解為“能力性EVA回報率”和“行業平均EVA回報率”,其中“能力性EVA回報率”可以更好的衡量管理者的經營能力,為合理制定高管薪酬提供依據,有利于減少行業收入分配不公平的現象。最后,作為目前國際使用比較普遍的EVA考核體系與衡量非財務業績的平衡積分卡結合使用,通過對財務指標與非財務指標的評價可以更好的衡量管理者的經營水平。因此,相比于以利潤總額作為核心指標的業績評價體系,EVA考核體系對于評價管理者的業績水平更加具有創造性和敏感性。

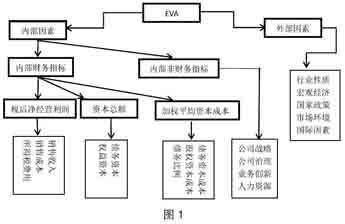

EVA考核體系將管理者和股東的利益聯系在一起,緩解了代理成本和委托成本,有利于提升企業的經營水平,增加股東財富。為此本文主要主要是通過對EVA考核體系進行梳理,找出影響EVA的主要關鍵因素,為經營水平的提升提供方法。本文參考VBM原理,即是基于價值的管理,核心在于對通過對公司最終價值目標的分解,發現價值驅動的關鍵因素,然后通過對各個因素的優化實現最終價值。根據EVA=稅后經營凈利潤(NOPAT)-調整后的資本(TC)*平均資本成本(WACC),從基本公式中,我們看出影響EVA的主要因素,結合杜邦分析體系,通過對關鍵指標的分解,更為全面的揭示主要財務業績評價指標的關系,同時根據非財務指標體系,找出影響企業業績水平的敏感因素,并在此基礎上提出相應的管理建議,形成較為系統的企業業績評價體系(見圖1)。

縱觀上述框架體系,EVA按照內部因素和外部因素分類,其中外部因素主要是考慮到企業所處的行業性質,市場環境等因素,對于這些因素,測算出來的名義上的EVA水平同樣籠統的包含了外部環境對其的影響。而對于內部因素而言,則更多的是反應企業管理者的經營能力水平,不僅可以用財務指標,而且也結合非財務指標,即公司戰略、公司治理、業務創新以及人力資源這些都是為企業價值服務的,最終都會對經營業績產生影響,對管理者的領導能力進行綜合全面的考量,更有助于激勵管理者從企業的可持續發展能力出發,更加注重新價值的創造,更加關注資本使用的責任,提升企業經營業績的質量水平。考慮到外部因素的不可控性,本文主要從公司內部層面對EVA體系進行分析,找出影響EVA的關鍵驅動因素,為提升業績水平提供途徑。

二、EVA關鍵驅動因素分析

第一,提高稅后凈經營利潤。企業的經營目的在于盈利,站在財務管理的角度,提升企業的稅后凈經營利潤體現的是企業在扣除必要的投資要求時能夠分配給股東和債權人的全部剩余收益,其最基本的途徑是通過提高銷售收入的同時,注重降低成本費用。這就要求管理者在經營的過程中,主要從提高銷售收入、降低銷售成本、降低稅負三個方面考慮。在提高收入方面,就要求企業的管理者充分利用好資源,在進行項目投資時,要做好前期的調研工作和預算工作,盡可能的預測風險,及時的把握住市場定位,適當調整投資組合,增加企業收入。對于降低銷售成本方面,企業應建立完善的制度把控,對于關鍵的費用節點,要重點防控,同時針對企業成本的特點,建立科學的成本控制制度,做好成本的責任劃分,可以促使企業整體的成本降低。最后,對于稅負而言,企業應注重對稅負的認識,可以進行科學合理的納稅籌劃,根據國家的稅收優惠政策,結合企業經營的需要,享受更多的稅收優惠,進而可以有效地減輕企業的稅負。

第二,提高資本的使用效率,加速資本周轉速度。EVA強調全部資本成本,這就要求管理者不能盲目的進行項目投資,而是要考慮到股東投入資本的成本。在進行項目投資之前,必須進行一系列的研究測算工作,對項目的可行性進行調查,從而可以更好的利用投資者投入的資本,創造更高的企業價值。

第三,合理優化資本結構。企業的資本結構是企業采用不同的籌資方式所形成的權益比例,采用多元化的融資方式可以調整企業的資本結構和期限,保持企業經營的靈活性和自主性。企業最優的資本結構是加權平均資本成本最小,企業價值最大。這就要求管理者結合自身企業的經營狀況,制定比較合理的資本結構。

第四,對于非財務因素對EVA的影響可以看出,公司戰略、公司治理、業務創新以及人力資源都是屬于企業的核心競爭能力的體系,最終都是為了提高企業價值服務的。這就要求管理者在經營的過程中,更應該具有戰略性的思維和眼光,從企業長期的發展戰略出發,不斷完善企業治理架構,使其與經營管理相符合,在提升企業競爭力時,更應該專注于研究與創新,就要求注重對人才的引進與培養,建立完善的人才培養機制,制定人才梯隊,不斷的為企業的創新發展提供人才支撐。

參考文獻

[1]陳紀南,陳璐茜.基于EVA驅動因素的企業價值管理體系分析[J].財會通訊,2013(2).

作者簡介:陳嬌嬌(1993-),女,漢族,安徽阜陽人,研究方向:財務管理。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

河南電力(2021年5期)2021-05-29 02:10:00

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

電影(2018年12期)2018-12-23 02:18:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06