中國經濟增長與股票市場關系的實證研究

2018-05-02 05:35:26孫曉云

時代金融 2018年8期

【摘要】該文應用Morlet小波時頻相關性分析對中國經濟增長和股票市場的關系進行實證研究。該方法既能對二者在時域維度上的結構性轉變進行分析,又能從頻域角度分析二者在短期、中期和長期的相關性。研究結果表明,中國經濟增長只在短期和中期與股票市場存在正相關關系,股票市場是導致該時期內經濟增長的重要因素。本文認為,要想繼續保持中國經濟的中高速發展,應該積極地促進股票市場的發展。

【關鍵詞】經濟增長 股票市場 小波相關性 時域 頻域

一、引言

隨著中國股票市場的不斷發展壯大,它與經濟增長之間的關系已經成為經濟增長理論研究中的一個重要課題。兩者之間的相關性、因果性關系,不論是對股票市場走勢的判斷,還是對政府政策的制定都有著重要意義。雖然在強式有效市場假說下,股票市場的價格具有隨機游走的特點,依靠宏觀經濟變動的基本面分析將會失效,但實證研究證明,目前即使是發達國家的股票市場也未達到強式有效市場假說的條件(姚道洲,2010)。本文應用Morlet小波時頻相關性分析對中國經濟增長和股市間的關系進行實證研究,并通過所得結論給出具體的政策建議。

關于中國經濟增長和股市之間的相關性問題可以用貨幣政策傳導機制中的托賓Q理論(Tobin,1969)來解釋(Su et al.,2016)。托賓Q理論將企業的股票價格與投資支出聯系起來,托賓Q為企業股票市值對股票所代表的資產重置成本的比值。如果Q值較大,即企業資本重置成本低于企業市場價值,那么公司發行較少的股票就可以買到較多的投資品,進而促進投資支出增加,反之則相反。根據托賓Q理論的貨幣政策傳導機制為:

貨幣供應↑?圯股票價格↑?圯q↑?圯投資支出↑?圯總產出↑

針對中國經濟增長和股票市場之間的相關性問題,國內外學者得出了不同的結論。一種觀點認為股市發展能顯著地促進經濟增長,比如Schwert(1989),Cooray(2010),周暉(2010),姚道洲(2010)等。另一種觀點認為股市發展與經濟增長二者之間存在顯著的負相關關系,例如Ram& Spencer(1983),梁琪、滕建州(2006)等。還有學者認為二者關系復雜,例如陳建寶、孫林(2014)發現二者在經濟快速發展階段呈現出高度正相關性且二者之間存在長期穩定的均衡關系。但也有觀點認為股市發展與經濟增長之間無關或微弱相關,例如Arestis et al.(2001),Enisan et al.(2009),李廣眾(2002),唐紹祥等(2008)等。

學者們關于中國經濟增長和股票價格之間關系的研究方法大多基于參數回歸分析、VAR模型、MS-VECM等計量經濟學方法,而本文選用基于Morlet小波的時頻相關性分析方法。它不僅能夠研究變量之間在時域(Time Domain)維度上的結構性轉變,而且能夠從頻域(Frequency Domain)維度上得到短期、中期和長期相關性。其次,大多數金融類時間序列都不滿足平穩性的條件,而小波相關性分析方法能夠很好地處理非平穩性時間序列。本文采用基于Morlet小波的時頻相關性分析方法,全面地探究中國經濟增長與股市之間在時域和頻域維度上的相關性,從而為中國經濟政策的制定與股票走勢的判斷帶來新的啟示。

二、研究方法介紹

作為一種新的信號分析處理技術,Goffe(1994)、Ramsey & Lampart(1998a,b)等將小波變換引入經濟和金融領域,本文采用最常應用于連續小波變換的Morlet小波分析方法。

(一)連續小波變換

對于給定的原始時間序列x(t),連續小波變換的表達式為:

■ (2-1)

其中,■表示基小波函數,■表示■的負共軛函數。

Morlet小波是高斯包絡下的高頻率復正弦函數,其簡化表達式為:

■ (2-2)

其中,ω0代表高斯包絡線內震蕩的次數。

為確保Morlet小波在時域和頻域上均具有較好的局部化性質,通常取ω0=6。

(二)小波功率譜

時間序列在時域和頻域組合下的波動性通過單個時間序列x(t)的小波功率譜來反映,即小波自功率譜:

■ (2-3)

其中,■表示小波功率譜。

(三)小波相關系數

小波相關系數■,可以幫助我們更加直觀地分析時間序列變量之間相關性的有無及大小,它等于時間序列x(t)和y(t)的小波自功率譜與交叉小波功率譜之間的比值。

■ (2-4)

其中,S為平滑因子;R2(u,s)在0-1之間取值。取值為0表示時間序列變量之間完全無關;取值為1表示時間序列之間完全相關。

(四)相位差

時間序列x(t)和y(t)之間的相位差被定義為交叉小波功率Wxy(u,s)的虛數部分■與實數部分■之間的比值(Bloomfield et al.,2004):

■ (2-5)

其中,Φ(u,s)的取值范圍為[-π,π]。相位差的取值可以顯示時間序列變量之間的領先-滯后關系:Φ(u,s)=0表示變量之間完全正相關;Φ(u,s)=π表示完全負相關;■表示變量之間呈正相關,且自變量領先于因變量;■表示變量之間呈負相關,且因變量領先于自變量;■表示變量之間呈正相關,且因變量領先于自變量;■表示變量之間呈負相關,且自變量領先于因變量。而當變量A領先于變量B時,表明前者的變動是引起后者變動的原因(Grinsted et al.,2004;Tiwari et al.,2013)。

三、實證分析

(一)數據來源

股票價格指數是國家和地區經濟形勢的重要指標,本文選取從2000年1月到2016年3月的中國上證綜合指數{1}和國內生產總值(GDP)的季度數據作為相應的指標變量,從國家統計局和Wind數據庫分別得到GDP和上證指數的原始數據。為了使數據更加平滑,消除數據的異方差,我們對取得的數據進行對數處理。

(二)研究方法

作為一種新的信號分析處理技術,Goffe(1994)、Ramsey & Lampart(1998a,b)等將小波變換引入經濟和金融領域,本文采用最常應用于連續小波變換的Morlet小波分析方法。

對于給定的原始時間序列x(t),連續小波變換的表達式為:

■ (2-1)

Morlet小波是高斯包絡下的高頻率復正弦函數,其簡化表達式為:

■ (2-2)

為確保Morlet小波在時域和頻域上均具有較好的局部化性質,通常取ω0=6。

(三)實證結果

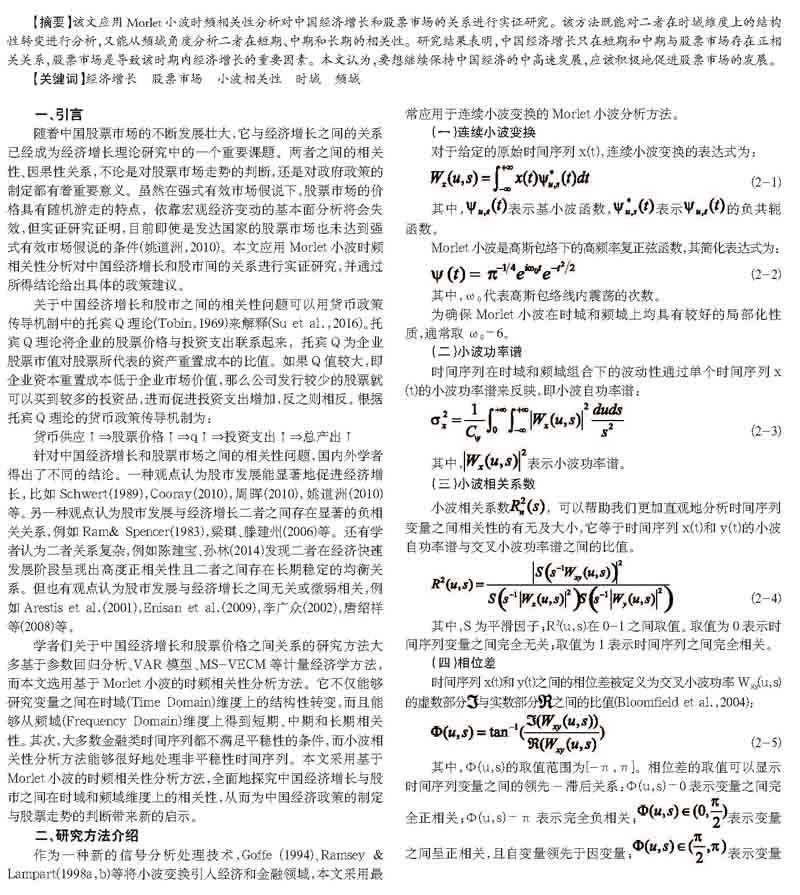

本文通過Matlab軟件運行Aguiar-Conraria & Soares(2011a,b)所提供的連續小波變換、交叉小波功率譜、小波相關系數以及相位差等小波分析工具包,得到中國經濟增長與股市之間關系的實證結果(圖1)。

圖1中(a.1)以顏色表示變量之間的相關特性,數值越大相關性越強,最高為1,最低為0;(a.2)表示變量在1-4年頻段的相位差;(a.3)表示變量在4-8年頻段下的相位差。本文定義1-2年為短期、2-4年為中期、4-8年為長期。

通過圖1(a.1)和(a.2)我們可以發現,中國經濟增長和股市之間只在短期和中期具有正相關關系,而在長期內沒有顯著的相關關系。并且,在具有相關性的時間間隔內大多都是從股市到經濟增長的單向正相關關系,該結論也符合前文提到的貨幣政策傳導機制中的托賓q理論(Tobin,1969)。為了更加詳細地觀察這兩個時間序列之間的關系,我們對圖1進行詳細的分析。

我們先來看短期(1-2年)內中國經濟增長和股市之間的相關關系。從圖1(a.1)和(a.2)我們可以直觀的發現,2000年第二季度、2000年第四季度到2002年第二季度、2011年第一季度到2012年第一季度以及2013年第四季度到2014年第一季度,二者之間的相關系數大于0.9,呈現顯著的正相關關系。這與其他學者所得出的基本結論一致(Barro,1990;Schwert,1990;Choi et al.,1999;Raja & Saumitra,2009;姚道洲,2010)。此外,在這四個時期里,從圖1(a.2)中1-4年頻段的圖像可以看出,2000年第二季度的相位差在(0,π/2)之間,其余時期的相位差都在(-π/2,0)之間,這表明2000年第二季度內中國經濟增長領先于股市而其余三個時期內股市領先于中國經濟增長,即表示2000年第二季度的中國經濟增長是引起股市波動的重要原因,而其余三個時期內中國股市變化是引起經濟增長的重要原因。分析其中的原因,2000年是1997年亞洲金融危機結束的第一年,又是新世紀的開元之年,中國經濟增長99776億元,全年增速為8.4%,這使得中國投資者看好中國資本市場的發展,使得股票市場得到相應的發展。而其余三個時期內中國股市變化是引起經濟增長的重要原因,這符合托賓q理論。例如,2008年金融危機后時代,中國股市恢復增長趨勢,并在震蕩中走出一波“牛市”,在2015年上半年上證指數達到5000多點,從而增加了投資支出,進而使中國經濟保持中高速增長。

對于中期(2-4年)內中國經濟增長和股市之間的相關關系,從2004年第三季度到2010年第一季度,二者之間的相關系數在0.7以上,呈現顯著的正相關關系;對應的相位差顯示股市領先于中國經濟增長,即這個時期內中國經濟增長受到了早些時期(2到4年)股市的影響是滯后的。這意味著中國股市也越來越成為中國經濟的“晴雨表”,與周暉(2010)所得出的結論不謀而合。

四、結語及建議

小波相關性分析方法,不僅能夠從時域維度分析時間序列變量之間的結構性轉變,而且能夠從頻域維度研究二者在短期、中期以及長期內的相關關系;此外,其對于時間序列變量的非平穩性沒有要求。本文首次將基于Morlet小波的時頻相關性分析方法應用到中國經濟增長與股市之間關系的研究中,得到中國經濟增長與股票市場之間只在短期和中期存在著高度顯著的正相關關系,且中國股市領先于經濟增長;而在長期內不存在相關性。也就是說,當中國股市形勢向好時,投資在短期和中期會增加,從而促進經濟增長。

注釋

{1}本文用上證指數代表我國股票市場價格的總水平,由于統計時上證指數沒有季度數據,我們用相應季度內的上證指數三個月度數據取平均值來代替。

參考文獻

[1]梁琪,滕建州.我國金融發展與經濟增長之因果關系研究.財貿經濟,2006.

[2]唐紹祥,蔡玉程,解梁秋.中國股市的財富效應—基于動態分布滯后模型和狀態空間模型的實證檢驗.數量經濟技術經濟研究,2008.

[3]姚道洲.股票市場與宏觀經濟關系的實證研究.時代金融,2010.

[4]Aguiar-Conraria,L.,and Soares,M.J.Business cycle synchronization and the Euro:A Wavelet Analysis. Journal of Macroeconomics,2011.

[5]Cohen,E.,and Walden,A.A Statistical Study of Temporally Smoothed Wavelet Coherence IEEE Transactions of Signal Processing,2010.

[6]Cooray,A.Do Stock Markets Lead to Economic Growth? Journal of Policy Modeling,2010.

[7]Meyer,J.Wavelets:Algorithms and Applications. SIAM.Philadelphia,1993.

[8]Tiwari,A.K.,Mutascu,M.,and Andries,A.M.Decomposing time -frequency relationship between producer price and consumer price indices in Romania through wavelet analysis.Economic Modelling,2013.

作者簡介:孫曉云(1992-),女,漢族,山東臨沂人,就讀于中國海洋大學,研究方向:數量經濟學。