基于財務視角分析我國港航企業競爭力

2018-05-02 22:13:12王青

市場周刊 2018年4期

王青

一、引言

航運業是一個資本密集、投資回報期長、經營風險高的行業,自2008年金融危機后,世界貿易崩潰,運價大幅度下挫,航運業也一直面臨著航運需求乏力,運力持續過剩的困境。隨著“一帶一路”倡議的提出,沿線國家經貿往來變得更加密切,進而帶動運輸需求增加。盡管如此,近年來航運業船隊規模日益擴大,市場供大于求的矛盾越來越嚴峻,大多數公司競相降低運價,來維持其運營。面對連年的經營虧損,一些航運公司為了提高競爭力、降低風險實施了兼并重組戰略,例如法國達飛在2015年宣布收購淡馬錫旗下的東方海皇;同年,中國遠洋運輸集團總公司與中國海運集團總公司實施重組,成立了中國遠洋海運集團有限公司。

據上海國際航運研究中心日前發布的《2017年第三季度中國航運景氣報告》所示,2017年中國航運呈現出于前幾年相異的發展態勢,中國航運景氣指數為117.92點,處于相對景氣區間,中國航運信心指數為137.29點,較上季度大幅度上升21.66點,其中,船舶運輸企業、港口企業和服務企業經營狀況繼續好轉。對于船公司盡管船舶利率略有下降,單運費收入持續上漲,企業盈利還是呈上升趨勢,流動資金也相對充足,企業船舶運力投資意愿持續增強。同時“一帶一路”倡議為沿線港口企業帶來新的發展機遇,擴大與沿線國家的貿易規模,政府也正在推進港口整合,更多區域性或者省內整合,合并后的港口集團或將由市區級的港口競爭逐漸演化成省級競爭關系。

二、港航企業競爭力分析

國內各學者關于航運企業競爭力的研究主要有:周新意(2003)認為我國航運企業應充分利用自身的資源優勢,對航運企業的船舶制造能力,市場經營水平,資金運轉能力,服務質量,信息技術水平加以提高,即時滿足顧客的需求,以爭取更大的市場份額;楊麗梅(2003),張桂仙(2007)等認為目前航運市場的競爭,歸根結底就是科技與人才、知識與信息、服務與質量的競爭;呂靖(2010)等人提出我國航運企業可以通過模糊綜合評判方法隨業內競爭對手進行分析,選擇戰略合作伙伴,從而提高航運企業的競爭力;雷池玥(2012)等認為航運業的發展和產業升級需要一個良好的融資服務平臺;宋兵(2012)也對我國目前航運企業的融資方式進行了全面的總結,提出航運企業現在融資存在的困難并對癥下藥提出了合理的解決辦法。

在過去的研究中,眾多學者提出企業競爭力表現在一個企業在市場的競爭中能提供更有效的產品或服務,并且有更好的盈利和發展空間。如果要評判一個企業的競爭力可以從以下幾個方面來分析:一是對航運企業的船舶營運指標進行分析。航運企業的核心業務還是經營船隊,通過運輸量和船舶的生產能力評價它的營運能力。二是對航運企業安全管理指標進行分析。通過評價船舶安全和人身安全評判一個企業的經濟損失風險。三是對航運企業財務指標進行分析,通過考察一個企業償債能力、運營能力和盈利能力來直接評判一個企業獲取利潤的能力。四是對航運企業可持續發展的分析,在這樣一個波動較大的行業可持續發展變得尤為重要。

文章的研究目的是通過對財務狀況的進行評價我國港航企業的競爭力,并為今后企業的發展制定經濟決策提供客觀的依據;通過績效評估向投資者反映企業的財務狀況以及未來的發展前景,為其提供參考依據,為其他上市公司的發展提供借鑒經驗。

三、企業財務狀況評價

(一)數據來源

文章選取了22家港航類上市公司2017年第三季度的財務數據,數據來自新浪財經網。這22家上市公司分別是:中遠海特、中海海盛、中遠海控、海峽股份、招商輪船、寧波海運、長航鳳凰、中遠海能、渤海輪渡、外運發展、鹽田港、寧波港、營口港、南京港、天津港、珠海港、廣州港、大連港、北部港灣、廈門港務、上港集團和日照港。

(二)指標選擇

由于評價一個公司財務狀況的數據眾多,所以從中選取了13個指標用因子分析法科學地將指標分類,通過累積貢獻率更直觀的評判哪些指標更能夠解釋企業的財務狀況。這13個指標分別是:總資產凈利潤率(%)X1、主營業務利潤率(%)X2、凈資產報酬率(%)X3、凈資產收益率(%)X4、主營業務收入增長率(%)X5、凈資產增長率(%)X6、總資產增長率(%)X7、應收賬款周轉率(%)X8、總資產周轉率(%)X9、流動資產周轉率(%)X10、流動比率(%)X11、速動比率(%)X12、資產負債率(%)X13。

(三)因子分析法的基本原理

因子分析法的目的主要是希望用較少的新變量進行綜合評價,取代繁冗的原始變量,并且避免多重共線性的問題,把指標中相關性很高的變量轉化成彼此不相關的綜合變量,最后達到用盡可能少的且有代表性的變量來評價上市公司的財務狀況。

因子分析步驟如下:

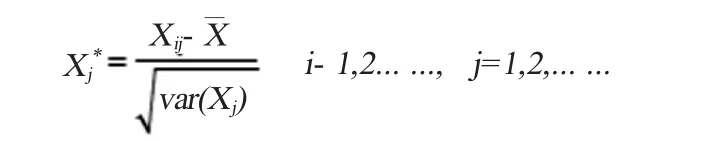

1.為了避免誤差過大,先采取把變量標準化,使得均值向量E(x)=0,標準差σ=1,從而得到標準矩陣。

2.建立指標的相關系數矩陣。用SPSS軟件可以直接計算出標準化處理后的指標相關系數矩陣R。

3.根據相關系數矩陣求得特征值λ1和特征向量y1,根據公式|λI-R|=0,求得λ1,λ2……λn已經對應的特征向量yI,y2,……yn,并且將特征值由大到小排列為λ1≥λ2≥……≥λn>0。

4.計算每個成分的累計貢獻率。根據SPSS軟件的操作可以得到解釋總方差表,表中的數據可以直接由幾個公因子可以對原始數據進行比較好的解釋,根據累計貢獻率一般選取使主成分累計貢獻率大于85%的最小整數n,而這個n就是主因子的個數。

5.計算因子得分值。根據上面的步驟會得出公因子Fi(i=1,2,…n),其中X1,X2……Xn是標準化后的指標。

Fi=y1×X1+y2×X2+…+yn×Xn

(四)財務狀況實證分析

用SPSS軟件對22家航運企業的13個財務指標進行分析,將原始數據輸入SPSS中后根據上面五個步驟依次操作,得到相關系數矩陣,可以看出大部分指標都有比較高的先關關系,有較強的線性關系,所以能夠用因子分析法來進行降維,提取公共因子來解釋企業的財務狀況。

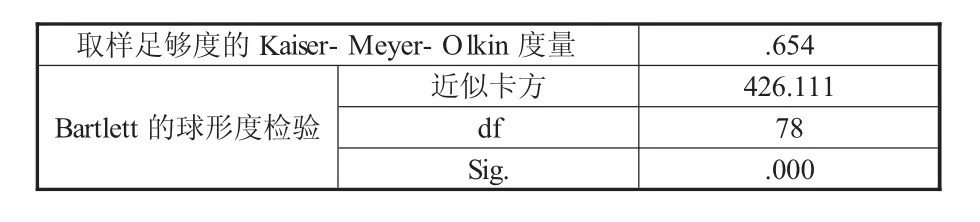

首先對樣本數據做適合度檢驗,根據表1可以看出KMO和Bartlett檢驗統計量觀測值為426.111,相應的概率值小于0.05并接近0,即拒絕原假設,認為變量之間的相關性比較高。KMO值為0.654,所以可以認為該數據比較適合做因子分析。

表1 KMO和Bartlett的檢驗

經過SPSS操作后,直接得到相關向量的特征值、特征值貢獻率以及累計貢獻率,如下表2,從解釋總方差表中可以看出提取出了4個公共因子,公因子1的貢獻率為32.118%,特征值λ1=4.175,公因子2的貢獻率為25.762%,特征值λ2=3.349,公因子3的貢獻率為21.467%,特征值λ3=2.791,公因子4的貢獻率為8.314%,特征值λ4=1.081,累計貢獻率達到了87.66%,大于85%的選擇標準,所以4個公因子可以比較好地解釋22個港航企業的財務狀況,把原數據的13個指標降維變成4個公因子指標。

表2 解釋的總方差

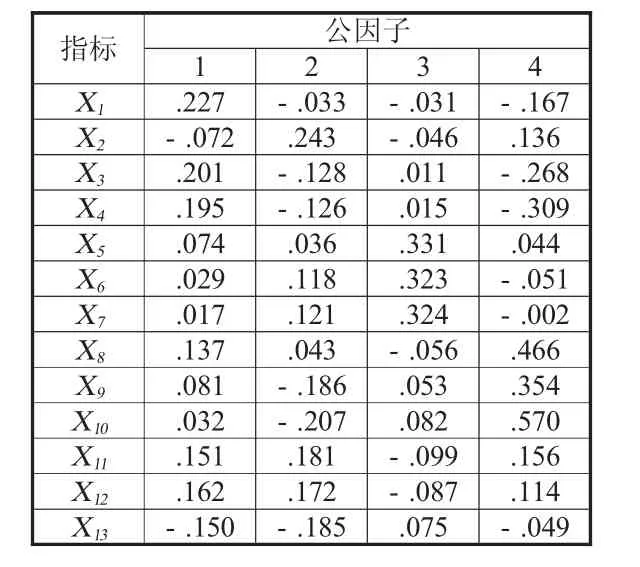

表3為因子載荷矩陣,也稱作成分矩陣,它表示的是原始指標在各個公因子上的載荷情況,絕對值越大表明指標在公因子上的載荷越大,越能夠被公因子解釋。

表3中可以看出公因子1在X1、X3、X4和X12上有較大的載荷,他們分別是:總資產凈利潤率、凈資產報酬率、凈資產收益率和速動比率。這些因子主要反應的是上市公司盈利能力的指標,可以命名為盈利因子。

公因子 2 在上 X2、X10、X9、X11和 X13有較大的載荷,它們分別是:主營業務利潤率、流動資產周轉率、總資產周轉率、流動比率和資產負債率,這些因子反映的是上市公司的償債能力,所以可以命名為償債因子。

公因子3在X5、X7和X6上有較大的載荷,它們代表的是主營業務收入增長率、總資產增長率和凈資產增長率,這些因子反映的是上市公司資產成長的能力,所以可以命名為成長因子。

公因子4在X10、X8和X9上有較大的載荷,它們代表的是:流動資產周轉率、應收賬款周轉率和總資產周轉率它們反映的是上市公司的營運能力,所以可以命名為營運因子。

表3 成分矩陣a

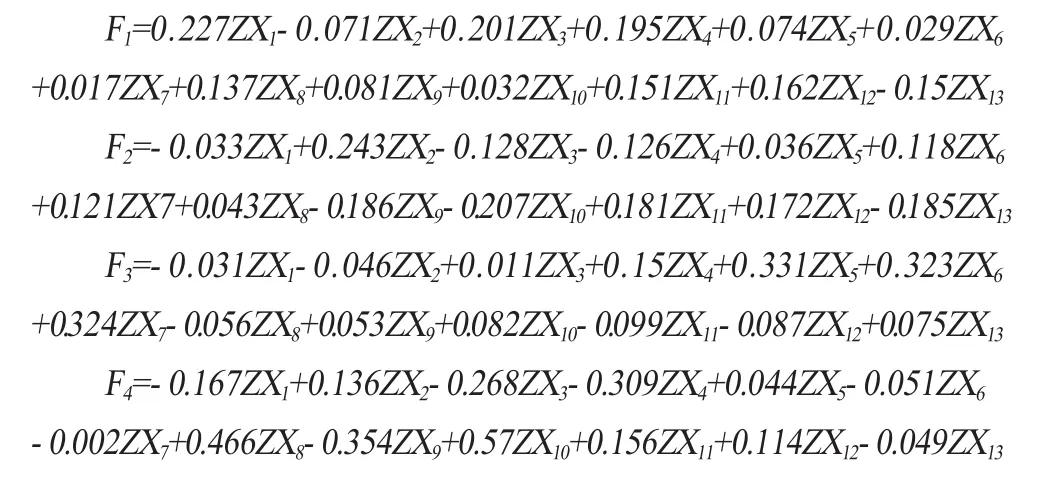

根據SPSS軟件數據處理得出的特征值,還應該算出每個因子的得分,因為載荷矩陣所展示的數據是所取的4個因子和原始指標之間的線性關系,其中Xi表示第i個因子,ZXi表示標準化后的數據,4個公因子的表達式為:

表4 成分得分系數矩陣

根據上述公式可以計算得22家港航企業五個公共因子的因子得分,根據每個因子的貢獻率占總方差貢獻率的比例作為權重乘以相應的因子得分得到綜合因子得分其中di表示第i個公共因子的方差貢獻率占四個公共因子的方差貢獻率的比重,Fi表示第i個因子的因子得分,根據公式可以知道五個公共因子權重分別是:盈利因子為0.367,償債因子為0.294,成長因子為0.245,營運因子為0.095,可以看出盈利因子權重最大,其次是償債因子、成長因子和營運因子,所以樣本數據得到的綜合得分如下:

(五)結果分析

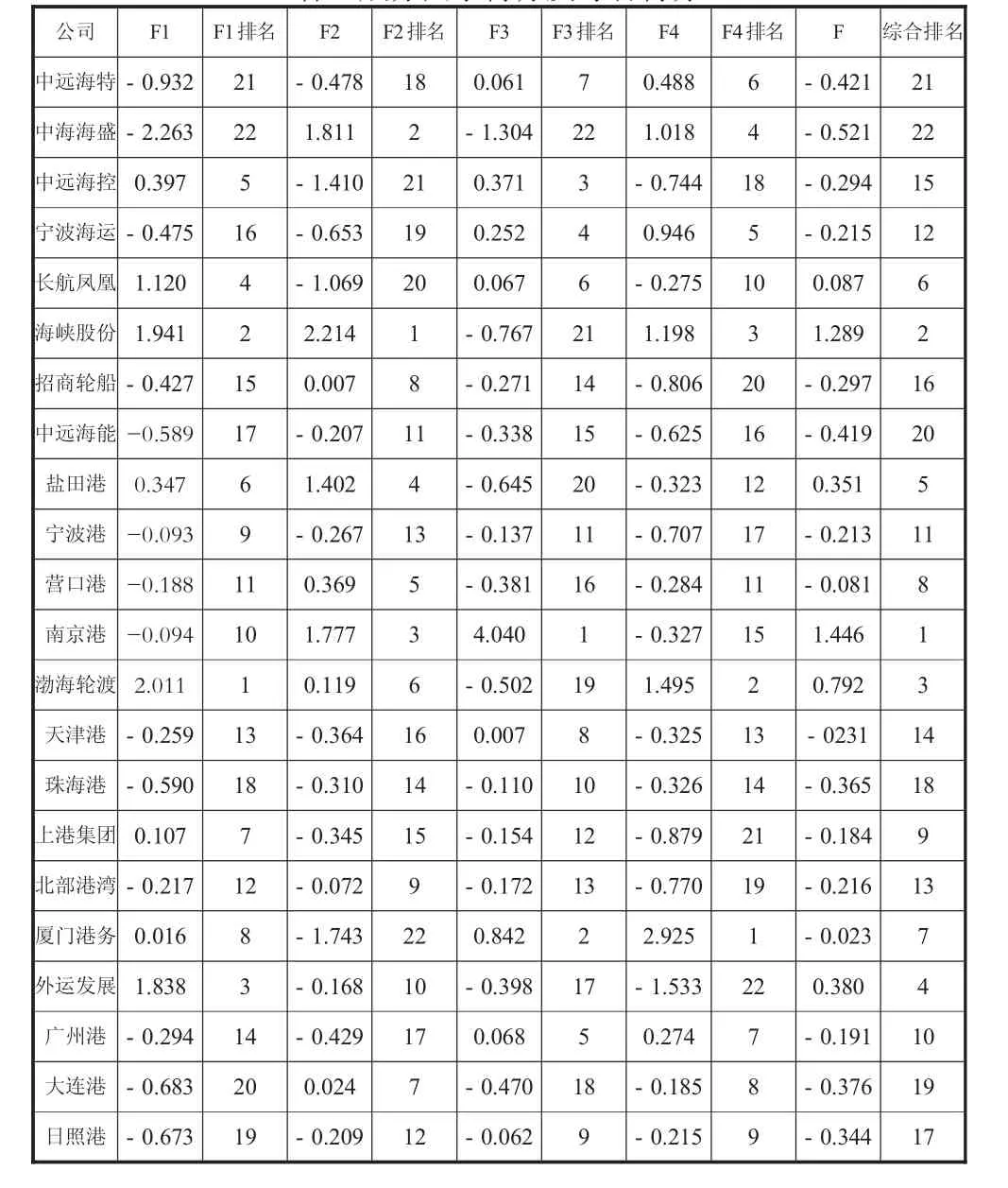

如下表5顯示的是各個因子得分值以及對應的排名,最后一列為綜合排名,表中數值為相對值,即綜合得分大于0的公司總體經營狀況較好,高于該行業的平均水平,數值越大經營狀況越好;綜合得分小于0表明該公司總體的經營狀況較差。從表5可知,港口類的企業排名靠前,航運類的企業排名較之靠后,說明港口企業的效益比航運企業稍好,因為我國的沿海大港(除了深圳以外)大都具有壟斷性,能夠獲得較高的壟斷利潤,其次是港口裝卸費在運費中所占份額不大,且航運市場的變化風險主要有航運公司承擔,所以航運公司受外部市場的影響變化更大。綜合排名第一的南京港,從四類公因子來看,該公司的成長因子得分較高,說明該公司有較好的發展前景,但是對于營運因子和盈利因子得分為負值,說明該公司在資金周轉和盈利能力方面還有所欠缺。相比第二名的海峽股份,除了成長因子得分為負其余單個因子排名均為前三,說明該公司在未來的發展可能面臨一些困難。綜合排名靠后的幾個公司無一例外地在盈利因子得分為負值,說明衡量一個公司的綜合水平,其盈利能力占著較為重要的比例。

表5 2017年第三季度上市航運和港務公司各主成分因子得分及綜合得分

從盈利能力來看,F1排名前五的分別是渤海輪渡、海峽股份、外運發展、長航鳳凰和中遠海控,均為航運公司,由上海國際航運研究中心發布的《第三季度中國航運景氣報告》顯示,2017年第三季度船舶運輸企業景氣指數為117.92點,信心指數為137.29,升至較為景氣區間,隨著企業運力增加,雖然船舶利用率略微降低,但是運費持續增長,使得企業盈利大幅增長。而港口企業也得益于吞吐量的增多,泊位利用率的提高使得利潤增加。從償債能力來看,排名前五的分別是海峽股份、中海海盛、南京港、鹽田港和營口港,說明這些公司在償債能力方面較好,由于企業流動資金充足,資產負債降低,融資難度也有所下降。港口企業是資金密集型行業,港口運行的基礎在于固定資產的投入,償債能力將直接影響港口的使用率,進而影響規模效應。從成長能力來看,航運企業排名和港口企業總體不相上下,針對港口行業則呈現出“南強北弱”的格局,與交通運輸部發布的數據呈相同的趨勢,從港口集裝箱吞吐量的分布上,南方港口集裝箱吞吐量規模較大,北方港口吞吐量規模較小且增速慢。

四、小結

根據表5可以看出各個企業的綜合排名靠前的并不一定是各項指標都較為領先,而是由該企業的短板指標所決定的,不同的企業的短板不同,應根據各自的情況進行有針對的改善,同時也應該考慮到整個行業的外部情況。根據2017年第三季度的數據分析可知中國港口類上市企業整體盈利能力和績效好于航運類上市企業,而航運類企業受市場環境影響較大。

對于航運企業提高自身競爭力,在低迷的航運市場中生存下來,需要采取有效的方法降低燃油成本,降低航行速度,同時越來越多的航運企業增加船舶規模也是為了提高規模經濟效益,航運公司越來越傾向于形成聯盟,例如中遠集團和中國海運重組,招商局和中國外運長航重組,以及國際上達飛集團收購新加坡東方海皇等,這些聯盟都旨在形成更大的競爭力,在激烈的競爭中獲得生存和發展。另外,航運企業的利潤也受到航線地區的影響,如果該地區航運市場處于繁榮時期,則企業可以通過租賃船舶來擴大運輸能力,這樣能夠是企業的資金更具有靈活性。對于港口類企業提高其競爭力,首先,應該利用科技來提高港口裝卸、運輸貨物的效率,提高港口設備的使用率實現規模效應。完善港口管理,使得各個崗位相互協調,以最大的效率提高對人、財、物的利用。其次,應該擴展服務范圍,提供更多創新性的服務來滿足客戶需求,而不僅僅是傳統的服務項目。最后,應該提高信息化水平,當下是互聯網的時代,利用網絡提高信息化程度提高管理效率協調工作進展,降低時間成本進而提高港口作業效率。

通過上述分析,想要提高上市企業的競爭力,首先,應根據各自實際情況,著重提高盈利能力、償債能力以及運營成長能力,根據自身定位以及外部市場狀況制定相應的戰略提高企業規模經濟;其次,根據制定的戰略進行實施,并在實施中不斷更新完善;最后,利用新的知識和技術使企業與時俱進,進而實現自身的發展并為社會提供更好的服務。

參考文獻:

[1]周新意.基于模糊層次分析法的干散貨航運企業競爭力研究[J].上海海運學院學報,2003,(02):103-106+118.

[2]楊麗梅.論航運企業的競爭策略[J].世界海運,2003,(05):26-27.

[3]呂靖,王浩林.新經濟體制下國際航運業發展趨勢淺析[J].世界海運,2001,(05):20-21.

[4]雷池玥.我國發展航運產業基金存在的問題與對策分析[J].對外經貿,2012,(01):59-60+68.

[5]宋兵.金融創新破解航運融資難題 [N].中國水運報,2012-11-09(006).

[6]劉振峰.基于創新能力的中國航運企業競爭力評價研究[D].大連海事大學,2008.

[7]劉洪久,胡彥蓉,馬衛民.上市航運企業績效評價的實證分析——基于財務視角[J].企業經濟,2013,32(4):68-71.

[8]辛邦穎.SPSS軟件在多元統計分析中的作用[J].學園(教育科研),2012,(21):93.

[9]姚正海.上市公司績效評價體系及績效提升路徑淺探[J].財會月刊,2007,(30):9-10.

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

機電設備(2022年2期)2022-06-15 03:20:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代工人(2019年20期)2019-12-13 08:26:11