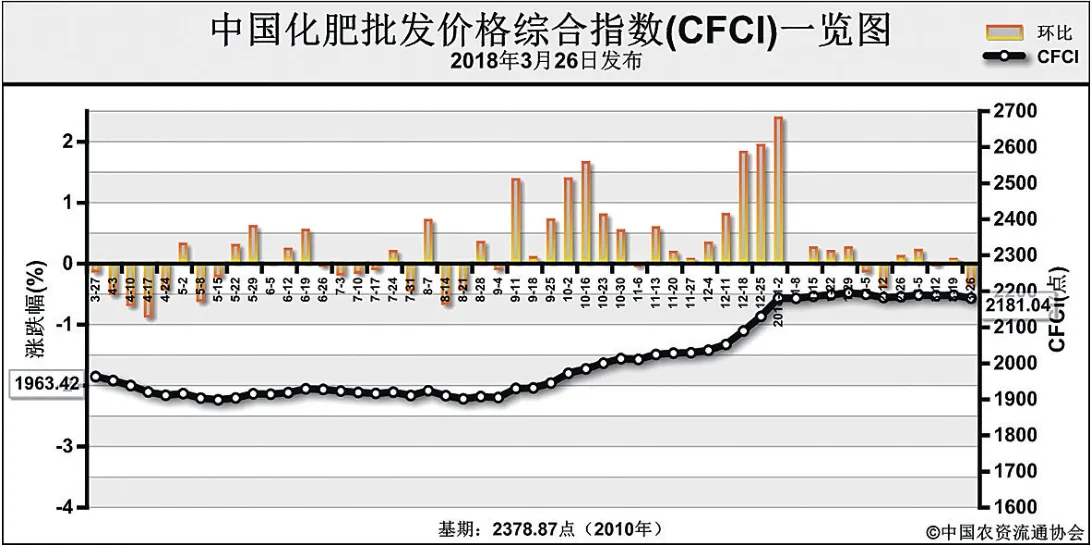

中國化肥批發價格綜合指數小幅下滑3月26日中國化肥批發價格綜合指數(CFCI)為2181.04點

2018-04-26 01:05:02中國農資流通協會

中國農資 2018年11期

關鍵詞:企業

近期(3月19日-3月23日),中國化肥批發價格綜合指數小幅下滑。3月26日中國化肥批發價格綜合指數(CFCI)為2181.04點,環比下跌8.41點,跌幅為0.38%;同比上漲214.13點,漲幅為10.89%;比基期下跌197.83點,跌幅為8.32%。3月26日中國復合肥零售價格指數(CCRI)為2479.61點,環比上漲0.88點,漲幅為0.04%;同比上漲151.26點,漲幅為6.50%;比基期上漲32.90點,漲幅為1.34%。

供應情況:氮肥方面,尿素企業總體開工率穩定在62%;氣頭企業陸續復產,氣頭企業開工率穩定在57%。磷肥方面,磷酸二銨企業總體開工率小幅上升至53%,總體穩定,云貴地區大型企業開工受限。鉀肥方面,鹽湖60%氯化鉀到站價為2200元/噸,青海小廠部分仍未開工;目前進口鉀港存在229萬噸,市場庫存壓力加大;邊貿鉀肥貨源陸續增加。復合肥方面,企業開工率總體保持在39%。

需求情況:氮肥方面,華中及華東地區小麥返青用肥基本結束;膠合板工廠隨采隨用,復混肥廠因銷售不佳和環保開工受限,對尿素采購有限。磷肥方面,東北、西北地區陸續到貨,基層市場購肥積極性較差,市場價格倒掛現象明顯。鉀肥方面,東北地區采購詢單增多,成交相對較好,其他地區較清淡;復合肥企業銷售壓力較大加上開工受限,對氯化鉀采購有限。復合肥方面,基層用肥需求緩慢市場,東北和華南地區需求相對較好。

國際市場:國際氮肥市場需求疲軟,價格繼續下滑,4月需求會有所好轉。國際磷肥市場總體穩定,部分地區價格小幅下滑。國際鉀肥市場需求旺盛,生產企業供應訂單趨緊,價格小漲。

國內小麥返青用肥陸續結束,東北、西北地區用肥需求尚未完全啟動,但基層采購積極性較差,經銷商觀望市場為主;受空氣治理壓力影響,整個化肥市場開工率受限;國際氮磷市場價格小幅下滑,但國內價格仍高于國際價格,出口需求較弱。氯化鉀市場受供應增加、國際價格堅挺等因素影響,價格或總體持穩為主。復合肥市場受原料價格略降、市場觀望氣氛濃厚影響,價格或有略微松動。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26