我國(guó)股票價(jià)格與通貨膨脹關(guān)系的實(shí)證分析

2018-04-26 01:48:58王維國(guó)王春枝

統(tǒng)計(jì)與決策 2018年7期

關(guān)鍵詞:模型

于 揚(yáng),王維國(guó),王春枝

(1.內(nèi)蒙古財(cái)經(jīng)大學(xué) 統(tǒng)計(jì)與數(shù)學(xué)學(xué)院,呼和浩特 010070;2.東北財(cái)經(jīng)大學(xué) 經(jīng)濟(jì)學(xué)院,遼寧 大連 116025)

0 引言

1 通貨膨脹混頻數(shù)據(jù)模型的構(gòu)建

股票作為金融財(cái)富的代表,本身包含著通貨膨脹未來變化的識(shí)別信息,2015—2016年,股票價(jià)格在短時(shí)間出現(xiàn)了更頻繁、更大幅度的震動(dòng),與之相對(duì)應(yīng)的通貨膨脹在低位徘徊。國(guó)際貨幣基金組織曾指出:工業(yè)化國(guó)家發(fā)生金融、經(jīng)濟(jì)危機(jī)前,往往是資產(chǎn)價(jià)格的大幅度上漲或下跌伴隨著物價(jià)水平的下降;Filardo[1],Borio和Lowe[2]指出過去許多次股票市場(chǎng)泡沫多數(shù)伴隨著居民消費(fèi)價(jià)格指數(shù)平穩(wěn)狀態(tài)。所以,目前結(jié)合我國(guó)股票價(jià)格波動(dòng)及物價(jià)指數(shù)變化特征,在考慮全樣本信息的情況下,探索高頻股票價(jià)格與通貨膨脹之間的關(guān)系是學(xué)術(shù)界和政策制定者所關(guān)注的重要議題,具有重要的理論和現(xiàn)實(shí)意義。

關(guān)于股票價(jià)格與通貨膨脹關(guān)系的研究,大部分文獻(xiàn)是基于同頻率數(shù)據(jù)。由于傳統(tǒng)時(shí)間序列回歸模型要求因變量和自變量的頻率必須相同,所以人們通常直接攝取高頻股票價(jià)格月末、季末、年末低頻數(shù)據(jù),或者通過一定方法轉(zhuǎn)化為低頻數(shù)據(jù)。然而股票價(jià)格是高頻數(shù)據(jù),這種在建模之前完全獨(dú)立于模型,通過直接引入或等權(quán)重將高頻數(shù)據(jù)直接簡(jiǎn)化為與宏觀經(jīng)濟(jì)指標(biāo)頻率相同的方法可能會(huì)影響模型模擬的效果,其實(shí)證結(jié)果的可行性和有效性缺乏說服力。鑒于此,本文采用混頻數(shù)據(jù)模型MIXed Data Sampling(MIDAS)[3,4]研究高頻股票價(jià)格對(duì)我國(guó)通貨膨脹的影響機(jī)制。另外,以往研究中[5,6]普遍存在權(quán)重函數(shù)選擇單一化的缺陷,因此本文參照 Foroni、Marcellino和 Schumacher[7]提出的權(quán)重函數(shù)及多種混頻數(shù)據(jù)模型形式,構(gòu)建了六種AR-M-MIDAS模型,研究高頻股票價(jià)格與通貨膨脹的作用機(jī)制及影響路徑,通過預(yù)測(cè)精度及其他指標(biāo)表現(xiàn),最終

1.1 一元混頻數(shù)據(jù)模型MIDAS

一元混頻回歸模型的具體形式為:

其中,變量Yt是第t期的低頻被解釋變量,Xtm表示高頻解釋變量,m表示高頻變量到低頻變量的倍差,qm為滯后階數(shù),ωi(θ)是權(quán)重函數(shù),變量L為滯后算子,且

1.2 多元混頻數(shù)據(jù)模型M-MIDAS

多元混頻數(shù)據(jù)模型M-MIDAS的形式為:

加入自回歸項(xiàng)后的混頻數(shù)據(jù)回歸模型AR-M-MIDAS的形式:

其中

1.3M-MIDAS更一般形式

如果Zt表示與被解釋變量同頻率的低頻變量,則多元混頻數(shù)據(jù)模型M-MIDAS的更一般形式為:

其中,Zt=(Z1,t,Z2,t,…,Zp,t)? =(γ1,γ2,…,γp)'。

1.4 非限制混頻數(shù)據(jù)回歸模型U-MIDAS

加入自回歸項(xiàng)的U-MIDAS模型U-AR-MIDAS為:

Φ(L)和β(L)為率子,其表達(dá)式為:

由此可以派生出非限制多元混頻數(shù)據(jù)回歸模型的基本形式為M-U-MIDAS:

2 權(quán)重函數(shù)

本文選取貝塔密度函數(shù)(Beta)、阿爾蒙指數(shù)函數(shù)(Exp Almon)、分段函數(shù)(Stepfun)、阿爾蒙多項(xiàng)式函數(shù)(Almon)等不同權(quán)重函數(shù)[8]。其中,Beta權(quán)重函數(shù)的形式為:

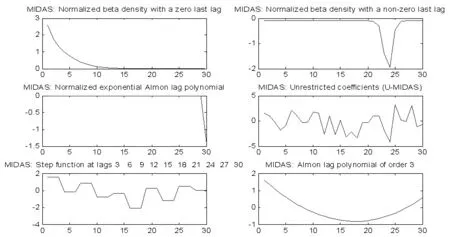

(1)θ1=1時(shí),Beta Non-Zero權(quán)重函數(shù)為:

(2)當(dāng)θ3=0時(shí),Beta權(quán)重函數(shù)為:

阿爾蒙指數(shù)Exp Almon權(quán)重函數(shù)為:

本文選擇兩參數(shù)阿爾蒙指數(shù)權(quán)重函數(shù):

分段函數(shù)(Stepfun)權(quán)重形式:

其中,Ii∈[bp-1,bp]為示性函數(shù),當(dāng)時(shí)取1,當(dāng)i?[bp-1,bp]時(shí)取0。

Almon多項(xiàng)式權(quán)重函數(shù)普通形式為:

本文實(shí)證部分選擇θ0、θ1、θ2、θ3四個(gè)參數(shù)阿爾蒙多項(xiàng)式權(quán)重函數(shù),采用非線性最小二乘(NLS)來確定權(quán)重函數(shù)的滯后階數(shù)及參數(shù)的估計(jì)值。

3 實(shí)證分析

3.1 指標(biāo)選取及數(shù)據(jù)說明

從直接和間接作用通貨膨脹的因素出發(fā),本文的解釋變量選擇上證指數(shù)日收盤價(jià)、美元月末匯率值、貨幣供應(yīng)量(M2)月末增速、工業(yè)增加值月度增速、WTI現(xiàn)貨價(jià)格月度數(shù)據(jù)。被解釋變量通貨膨脹選取居民消費(fèi)價(jià)格指數(shù)CPI,各月度指標(biāo)數(shù)據(jù)攝取2000年1月至2017年7月的月度數(shù)據(jù),上證指數(shù)收盤價(jià)攝取2000年1月4日至2017年7月31日的日數(shù)據(jù),并對(duì)其取自然對(duì)數(shù),消除了數(shù)據(jù)短期劇烈波動(dòng)性。

3.2 通貨膨脹最優(yōu)混頻數(shù)據(jù)MIDAS模型的選擇

本文依據(jù)權(quán)重函數(shù)構(gòu)建五種AR-MIDAS模型及非限制U-MIDAS模型來模擬各影響因素與通貨膨脹之間動(dòng)態(tài)關(guān)系,高頻變量的滯后階數(shù)從1階逐漸增加到40階,同時(shí)加入1到3階自回歸部分,通過比較分析擬合效果及模型預(yù)測(cè)精度值,確定最優(yōu)權(quán)重函數(shù)、變量最優(yōu)滯后階數(shù)及自回歸階數(shù)。擬合優(yōu)度及樣本內(nèi)預(yù)測(cè)精度值如表1所示。

表1 高頻股票價(jià)格不同滯后階數(shù)六種權(quán)重函數(shù)混頻模型擬合優(yōu)度及樣本內(nèi)預(yù)測(cè)精度值

實(shí)證結(jié)果表明:Beta-AR(1)-M-MIDAS模型的擬合效果及預(yù)測(cè)精度較高,且當(dāng)高頻股票價(jià)格的滯后階數(shù)增至30階時(shí),Beta-AR(1)-M-MIDAS模型的可決系數(shù)最大,為0.9735,精度指標(biāo)RMSE、MFSE值分別為0.1091、0.0235,預(yù)測(cè)效果最佳。因此通過橫向及縱向?qū)Ρ龋罱K確定Beta為最優(yōu)權(quán)重函數(shù),且由圖1顯示可知:呈凹曲線型快速下降的Beta-權(quán)重函數(shù)表現(xiàn)最優(yōu),同時(shí)也呈現(xiàn)了高頻股票價(jià)格對(duì)通貨膨脹的作用路徑及作用機(jī)制,即伴隨著滯后階數(shù)的遞增呈迅速下降凹曲線形式。

圖1 最優(yōu)滯后階數(shù)下不同權(quán)重函數(shù)估計(jì)值波動(dòng)圖

3.3 Beta-AR(1)-M-MIDAS模型與ARDL模型的比較分析

將最優(yōu)權(quán)重函數(shù),最優(yōu)滯后階數(shù)下構(gòu)建的最優(yōu)模型Beta-AR(1)-M-MIDAS模型的擬合結(jié)果與直接選擇股票價(jià)格月度數(shù)據(jù)的傳統(tǒng)自回歸分布滯后模型ARDL進(jìn)行對(duì)比分析,如表2所示。

表2 Beta-AR(1)-M-MIDAS模型與ARDL模型的比較分析

表2結(jié)果顯示:Beta-AR(1)-M-MIDAS模型的參數(shù)均通過了統(tǒng)計(jì)檢驗(yàn),具體檢驗(yàn)方法見文獻(xiàn)[8],其可決系數(shù)為0.9735;且擬合程度優(yōu)于自回歸分布滯后ARDL模型。Beta-AR(1)-M-MIDAS模型擬合結(jié)果表明:我國(guó)通貨膨脹受其滯后一期顯著正影響,其作用強(qiáng)度高達(dá)0.8981,表明通貨膨脹具有傳遞性。高頻股票價(jià)格與通貨膨脹存在顯著正相關(guān),股票價(jià)格對(duì)通貨膨脹存在顯著長(zhǎng)期乘數(shù)作用機(jī)制,對(duì)未來的通貨膨脹具體表現(xiàn)為指示器作用,說明股票價(jià)格上漲會(huì)通過財(cái)富效應(yīng)路徑促進(jìn)家庭消費(fèi)增加,從而增加總需求,最后推高物價(jià)水平,加速通貨膨脹。工業(yè)增加值對(duì)物價(jià)指數(shù)不存在即期乘數(shù)效應(yīng),但存在顯著一期的延遲乘數(shù)效應(yīng),但隨著滯后期的增加,工業(yè)增加值對(duì)通貨膨脹的顯著效應(yīng)降低;貨幣供應(yīng)量及油價(jià)對(duì)通貨膨脹的即期乘數(shù)效應(yīng)顯著。

4 結(jié)論

本文依據(jù)混頻數(shù)據(jù)預(yù)測(cè)模型的建模機(jī)理,構(gòu)建多種混頻數(shù)據(jù)MIDAS模型,著重分析了高頻股票價(jià)格對(duì)通貨膨脹的影響路徑及作用效果,并通過多角度對(duì)比出我國(guó)通貨膨脹實(shí)時(shí)預(yù)報(bào)最優(yōu)的混頻數(shù)據(jù)模型,得出以下結(jié)論:

(1)五種不同權(quán)重函數(shù)中呈凹曲線型快速下降的Beta-權(quán)重函數(shù)表現(xiàn)最優(yōu),且高頻變量股票價(jià)格最優(yōu)滯后階數(shù)為30階。通過多角度對(duì)比,Beta-AR(1)-M-MIDAS模型的擬合結(jié)果及預(yù)測(cè)效果最優(yōu),在引入高頻股票價(jià)格日數(shù)據(jù)后,Beta-AR(1)-M-MIDAS模型的擬合效果要優(yōu)于ARDL模型。

(2)高頻股票價(jià)格對(duì)通貨膨脹的作用路徑及作用機(jī)制伴隨著滯后階數(shù)的遞增呈迅速下降凹曲線形式。通貨膨脹具有明顯傳遞性;資產(chǎn)價(jià)格對(duì)通貨膨脹有顯著影響,高頻變量股票價(jià)格能夠清晰地改善模型估測(cè)的績(jī)效,股票價(jià)格上漲帶動(dòng)總需求,最后推高物價(jià)水平,股票價(jià)格可以起到對(duì)通貨膨脹的先行預(yù)警作用。

(3)選擇最優(yōu)權(quán)重函數(shù)、最優(yōu)滯后階數(shù),根據(jù)各指標(biāo)樣本內(nèi)數(shù)據(jù)構(gòu)建的Beta-AR(1)-M-MIDAS模型能夠攝取到高頻解釋變量的更多信息,能夠較準(zhǔn)確地反映出各指標(biāo)變量當(dāng)期及滯后期對(duì)我國(guó)通貨膨脹的影響方向及影響程度,該模型能夠?qū)νㄘ浥蛎涀龀鰧?shí)時(shí)預(yù)測(cè)與監(jiān)測(cè)。

參考文獻(xiàn):

[1]Filardo A J.Monetary Policy and Asset Prices[J].Federal Reserve Bank of Kansas CityReview,2000,(3).

[2]Borio C,Lowe P.Asset Prices Financial and Monetary Stability:Ex?ploring the Nexus[R].BIS Working Paper,2002,(114).

[3]Ghysels E,Santa-Clara P,Valkanov R.The MIDAS Touch:Mixed Da?ta Sampling Regression Models[J].Working Paper,UNC and UCLA,2002.

[4]Ghysels E,Santa-Clara P,Valkanov R.Predicting Volatility:Getting the Most Out of Return Data Sampled at Different Frequencies[J].Journal of Econometrics,2006,(131).

[5]劉漢,劉金全.中國(guó)宏觀經(jīng)濟(jì)總量的實(shí)時(shí)預(yù)報(bào)與短期預(yù)測(cè)[J].經(jīng)濟(jì)研究,2011,(3).

[6]鄭挺國(guó),王霞.中國(guó)經(jīng)濟(jì)周期的混頻數(shù)據(jù)測(cè)度及實(shí)時(shí)分析[J].經(jīng)濟(jì)研究,2013,(6).

[7]Foroni C,Marcellino M,Schumacher C.U-MIDAS:MIDAS Regres-Sions With Unrestricted Lag Polynomials[J].CEPR Discussion Papers,2012,(8828).

[8]王維國(guó),于揚(yáng).基于混頻回歸類模型對(duì)中國(guó)季度GDP的預(yù)報(bào)方法研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2016,(4).

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19