董事會治理、反傾銷與出口企業財務績效

2018-04-24 00:47:43遲錚

財經問題研究 2018年4期

遲 錚

(大連外國語大學 商學院,遼寧 大連 116044)

一、文獻綜述

出口企業的財務績效不僅是衡量企業盈利能力的主要指標,也是關系到中國對外貿易乃至經濟發展的大問題。因此,基于不同的視角對影響出口企業財務績效的因素展開研究具有重要意義。董事會治理是公司治理的關鍵要素,也是影響出口企業財務績效的重要因素。反傾銷是出口企業經營活動中的最大風險,無論是反傾銷調查還是反傾銷肯定性裁決,都會對企業產品銷售乃至經營業績構成不利影響,甚至是致命性的打擊。那么,董事會治理、反傾銷對中國出口企業財務績效的影響究竟是怎樣的呢?

國內外關于董事會治理與企業績效關系的研究主要集中在董事會規模、獨立董事比例、董事長與總經理兩職合一情況以及董事會會議次數等方面。關于董事會規模對企業績效的影響,學術界大致有四種觀點: Yermack[1]認為,董事會規模越小,企業績效可能越好。Denis 和Sarin[2]則認為,董事會規模與企業的凈資產收益率正相關。郝云宏和周翼翔[3]的研究表明,董事會規模與企業績效無顯著關聯。而Lipton 和 Lorsch[4]與王迪等[5]的研究則表明,董事會規模與企業績效之間存在著倒U型的曲線關系。關于獨立董事對企業績效的影響學者們也是眾說紛紜:Baysinger 和Butler[6]、曲亮等[7]以及李燁和黃速建[8]認為,獨立董事可以增加企業的價值。王迪等[5]的研究表明,獨立董事比例對企業績效有消極影響。而Bhagat和Black[9]通過研究則否定了董事獨立性與企業績效的相關性。關于董事長兼任總經理即兩職合一對企業績效的影響,學者們的研究至今也仍未取得一致性結論,Jensen和 Meckling[10]的研究發現,董事長與總經理兩職合一有助于企業提高績效,原因是董事長與總經理由同一人擔任能夠給予總經理更大的自由,有利于總經理向董事會傳遞信息,促進經理人員個人利益與股東利益的雙贏。而Goyal和Park[11]、王迪等[5]以及李燁和黃速建[8]的研究則表明,董事長與總經理兩職合一對企業績效具有負面作用,理由是董事會主要的職能之一就是對受托人——總經理進行監督,當董事長與總經理兩職合一時,在缺乏有效制度約束的情況下,董事會對經理人的監督往往會流于形式,容易導致經理人薪酬制度、業績評價等有失公允,而這種情況很可能會損害公司及其他委托人利益。學術界就董事會會議次數與企業績效關系研究也是由來已久,Jensen和 Meckling[10]研究發現,頻繁的董事會會議可能是董事會對企業低績效的一種反映。而Lipton 和 Lorsch[4]則認為,董事會會議次數多可以提高董事會運作效率,從而有利于提升企業價值。牛建波和李勝楠[12]以民營上市公司為樣本的研究表明,年度內董事會會議次數與每股收益和資產收益率之間存在著顯著的倒U型關系。范利民和李秀燕[13]以廣西上市公司為樣本進行的研究結果顯示,董事會會議次數與企業績效無關。史方和張云等[14]相關研究也證實了這一點。

國內外關于反傾銷對企業績效的影響研究也較為深入。Kang等[15]利用美國、歐盟和中國行業數據進行廣義矩估計,結果表明,發起反傾銷對本國企業績效存在正面影響,但對他國出口企業績效存在負面影響。Chandra 和Long[16]運用中國企業相關數據進行的研究發現,美國海關對中國企業征收反傾銷稅會導致中國企業勞動生產率與績效同時降低。陳陣和孫若瀛[17]采用1999—2009年中國造紙與橡膠企業層面的微觀面板數據,運用“倍差法”研究美國“雙反”政策對中國企業績效的影響,結果表明,美國對華“雙反”政策降低了中國企業的產值、產品銷售收入以及勞動生產率,對中國企業績效產生了顯著的負面影響。蔣為和孫浦陽[18]采用“倍差法”從直接與間接渠道兩個角度, 發現美國對華反傾銷調查對企業的經營績效與融資狀況均產生了顯著的負面影響。

縱觀已有的國內外文獻不難看出,學者們關于企業績效影響因素的研究大都將視角涵蓋所有行業,鮮有針對董事會治理特征、反傾銷與中國出口企業績效關系的研究成果。為了克服基于總體樣本數據進行分析未能反映行業差異性的缺陷,進一步豐富企業績效影響因素相關理論研究,本文借鑒已有模型,實證檢驗董事會治理特征、反傾銷對中國出口企業財務績效的影響。

二、理論分析與研究假設

(一)董事會治理與出口企業財務績效

本文選取董事會規模、獨立董事比例、董事長與總經理兩職合一情況、董事受教育程度以及董事會會議次數作為董事會治理的度量指標。

1.董事會規模與出口企業財務績效

是大規模的董事會適合企業的發展,還是小規模的董事會對企業更有利,學術界至今還未有定論。董事會是企業的核心決策機構,需要為許多懸而未決的重大議題做出決策,董事會規模過小,會導致企業決策層的經營思路極易受到限制,無法做到博采眾長,對于出口企業來說,規模相對較大的董事會意味著企業面臨更多來自不同利益相關者代表的監督,能夠實現知識和技能的優勢互補,進而為企業在國內外的發展集思廣益,有利于提高企業績效。因此,筆者提出如下假設:

H1:出口企業董事會規模越大,越有助于企業提高財務績效。

2.獨立董事比例與出口企業財務績效

中國建立獨立董事制度的初衷是為了遏制大股東憑借股權優勢侵犯中小股東利益的行為,建立該制度對于完善上市公司治理結構,促進上市公司規范運作會起到積極的作用。但也應看到,現階段的獨立董事基本上是大股東推薦產生,且大多為名人或學者的兼職,對公司的運營情況知之甚少,加之出口企業的經營環境較為復雜,獨立董事獲取信息的渠道在很大程度上受制于管理層,其履職情況與企業績效無直接關系,而獨立董事津貼對于公司來說也是一筆不小的費用開支。因此,筆者提出如下假設:

H2:出口企業獨立董事比例越大,越不利于企業提高財務績效。

3.兩職合一與出口企業財務績效

董事會的權利架構分為一元領導結構和二元領導結構。一元領導結構是指公司的董事長與總經理兩職合一,而二元領導結構則是指董事長與總經理兩職分離。從理論上講,董事長領導整個董事會對股東負責,而總經理則對董事會負責,兩者之間是決策與執行、監督與被監督的關系。因此,為了提高董事會的獨立性,防止總經理控制董事會,董事長不應兼任總經理。中國證監會2002 年發布的《中國上市公司治理準則》中明確指出,不鼓勵上市公司中董事長與總經理兩職合一。但筆者認為,當董事長兼任總經理即兩職合一時,一是委托人與受托人追求的目標一致,不存在二者利益沖突問題;二是可以避免董事長與總經理之間因權力斗爭而產生內耗;三是出口企業面對的是國際、國內兩個市場,兩職合一便于公司決策層在瞬息萬變的市場中快速地反應并做出決策,從而抓住難得的機遇實現經理人自身利益與企業利益的雙贏。因此,筆者提出如下假設:

H3:出口企業董事長與總經理兩職合一,有利于企業提高財務績效。

4.董事受教育程度與出口企業財務績效

“路徑依賴”效應時常在公司運營過程中有所體現,即決策者通常是憑經驗和習慣去辦事。根據有限理性理論,如果決策者知識儲備不足、創新意識不強,勢必會影響決策效果。一般來說,隨著人的教育程度以及知識水平的提高,人的經濟決策會更加充滿理性。在出口企業經營活動中,董事會成員也會隨著知識結構的趨于合理而做出更加理性的經營決策,進而有利于提高企業財務績效。然而,學歷高并不等于能力強,有的高學歷董事往往會因為缺乏實踐經驗而紙上談兵,僅僅是根據書本上的知識去做經濟決策,而這樣的決策并不意味著會提高企業的經濟效益。因此,筆者提出如下假設:

H4a:出口企業董事受教育程度越高,越有利于企業提高財務績效。

H4b:出口企業董事受教育程度越高,越不利于企業提高財務績效。

5.董事會會議次數與出口企業財務績效

董事會會議是董事會成員進行溝通、制定決策、履行監督與決策職責的重要平臺。董事會會議頻率可以在一定程度上反映董事會成員是否履職盡責,有無慵懶甚至不作為傾向。當然,也必須看到,盡管召開董事會會議使得董事會成員有更多的時間去交流、制定戰略和監督管理層,但是,召開董事會會議畢竟會發生包括差旅費、董事會會議費在內等費用,加之,參加會議也要占用董事會成員的工作時間,分散其用于管理上的精力,所以過多的董事會會議容易演變為“文山會海”,不但反映董事會工作效率低下,也勢必會影響企業的績效。因此,筆者提出如下假設:

H5:出口企業董事會會議次數越多,越不利于企業提高財務績效。

(二)反傾銷與出口企業財務績效

反傾銷是指進口國的管理機構如商務部等根據受傾銷損害的本國企業的申訴,對本國企業造成實質性損害的進口商的產品進行立案調查及處理過程。不論是反傾銷初裁時所征收的臨時反傾銷稅,還是反傾銷終裁時最終實施的反傾銷措施,都會直接導致出口產品國際市場份額銳減、國際競爭力驟降,最終迫使該出口產品退出進口國市場,并給出口企業及相關產業帶來不可估量的損失。如果出口企業在一國被裁定傾銷行為成立,那么,該企業在隨后也會因“多米諾骨牌效應”而遭受其他國家反傾銷調查機構接踵而至的調查,進而可能會遭受更為嚴重的利益損害。中國是世界貿易大國,也是世界上遭遇反傾銷最多的國家,據WTO統計顯示,中國已連續21年成為全球反傾銷最大目標國。愈演愈烈的國際反傾銷已使中國相關出口企業傷痕累累、苦不堪言。因此,筆者提出如下假設:

H6:反傾銷對出口企業財務績效有負向影響。

三、研究設計

(一)變量選取與模型構建

1.變量選取

本文以凈資產收益率代表出口企業財務績效。因為凈資產收益率既可以表明所有者投入資本的獲利能力,又可以反映企業的經濟效益,是企業績效評價體系中綜合性最強的財務指標;以董事會規模、獨立董事比例、董事長與總經理兩職合一情況、董事受教育程度和董事會會議次數代表公司的董事會治理特征。另外,本文通過中國貿易救濟信息網所披露的信息來判定出口企業是否遭遇反傾銷調查;以公司規模、年度虛擬變量及行業虛擬變量作為控制變量。

2.模型構建

借鑒前人的研究成果,本文構建線性回歸模型如下:

ROE=α0+α1BOD+α2AD+α3CONTROL+ε

其中,ROE代表出口企業財務績效;BOD代表董事會治理特征,具體包括BSIZE、INDE、DUAL、EDU和MT五個變量; AD代表企業是否遭遇反傾銷調查;CONTROL 代表控制變量,具體包括SIZE、YEAR和IND三個變量。α0為常數項,α1、α2、α3分別為變量系數,ε為隨機誤差項。上述變量及其定義如表1所示。

表1 變量及其定義

(二)研究樣本與數據來源

本文選取2010—2016 年滬深A股出口企業上市公司為研究對象,根據研究需要對上述樣本進行了篩選,最終得到600 家上市公司樣本。本文遵循以下原則篩選樣本:(1)不考慮上市時間短于樣本期的企業。(2)ST、*ST公司以及相關數據缺失的公司不納入研究范圍。變量中凈資產收益率、董事會規模、獨立董事比例、董事長與總經理兩職合一情況、董事受教育程度和董事會會議次數、公司規模、行業分類標準均取自國泰安CSMAR數據庫。反傾銷調查的數據取自中國貿易救濟信息網。實證部分采用EXCEL2010 和SPSS21.0 軟件進行數據處理。

四、實證分析

(一)描述性統計分析

為反映本文所選取的樣本特征,筆者對各變量進行了以下描述性統計分析:

第一,董事會治理方面。(1)按照《中華人民共和國公司法》規定,股份有限公司的董事會人數應在5—19人之間。描述性統計分析顯示,董事會規模的最大值為18,最小值為5,均值為8.890,表明樣本公司董事會成員人數均符合《中華人民共和國公司法》的要求。(2)從分析中可知,獨立董事比例的最大值為0.710,最小值為0.330,均值為0.370。這表明,樣本公司均按照《中華人民共和國公司法》要求建立了獨立董事制度,并保證了獨立董事占董事會成員人數的1/3以上。(3)從兩職合一情況來看,兩職合一的均值為0.260,標準差為0.440。這表明,樣本公司中董事長與總經理兩職合一的情況并不是很多。(4)董事受教育程度的最大值為1,最小值為0,均值為0.560,標準差為0.240。這表明,大多數出口企業的董事會成員都已獲得了碩士研究生以上的學歷。(5)董事會會議次數的最大值為38,最小值為2,均值為9,標準差為4。這表明,大部分樣本公司召開董事會會議的次數并不多,但個別公司年度董事會會議竟達到38次,如此之多的董事會會議是否真有必要,值得進一步探究。

第二,其他變量方面。(1)遭遇反傾銷調查。該變量的均值為0.170,標準差為0.370,表明樣本公司遭遇反傾銷調查的情形不多。(2)公司規模。公司規模的均值為22,標準差為1.170,說明樣本公司的總資產額相差不大。

(二)相關性分析

本文采用Pearson相關系數(r)來檢驗任意兩個變量之間的關系。通常情況下,Pearson相關系數的絕對值越大,相關性則越強。經Pearson相關系數檢驗后可知,本文所選變量的相關系數均小于0.400,表明本文選取的解釋變量構建的回歸模型不存在嚴重的多重共線性問題,據此進行回歸分析所得出的結論具有較高的可信度。

(三)回歸分析

1.董事會治理與出口企業財務績效

本文首先檢驗董事會治理與出口企業財務績效的關系。在模型(1)、模型(2)、模型(3)、模型(4)和模型(5)中,將凈資產收益率作為因變量,分別以董事會治理特征BSIZE、INDE、DUAL、EDU和MT作為模型的自變量,同時控制變量SIZE、YEAR、IND并進行回歸分析;在模型(6)中,同時加入五個董事會治理變量進行回歸分析,結果如表2所示。

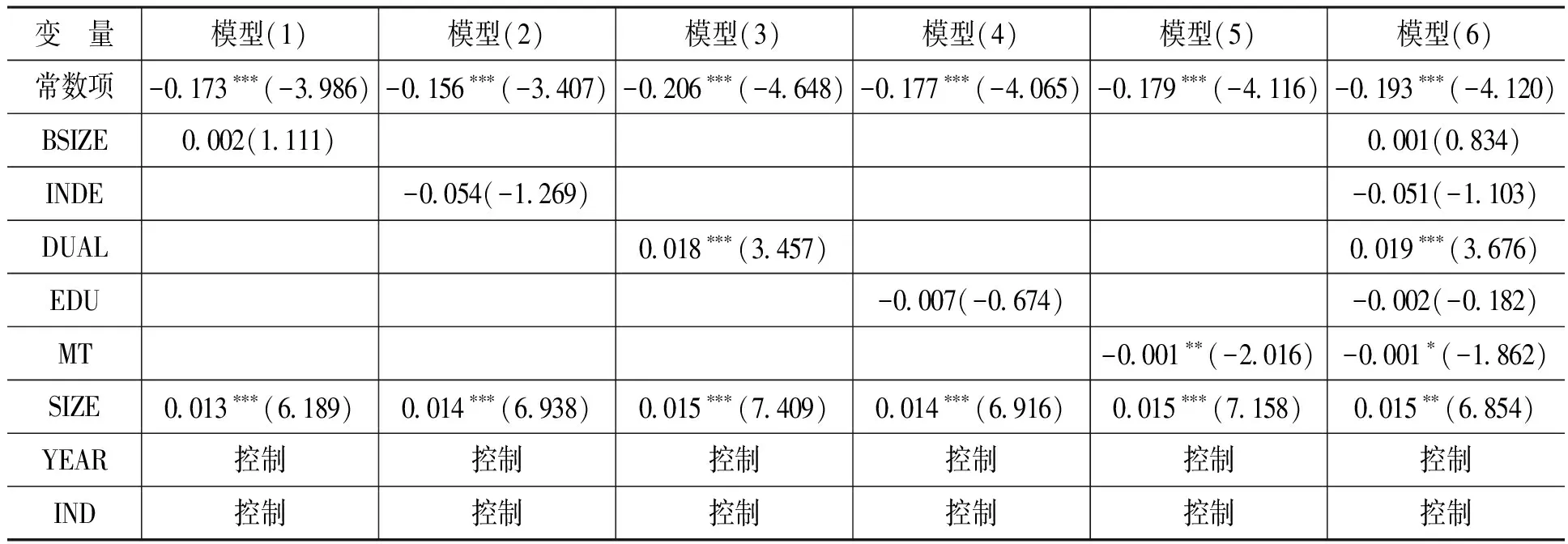

表2 董事會治理與出口企業財務績效回歸分析(N=4 200)

注: 1.括號中的數值為t值;2.***、**和*分別表示在1%、5%和10%的水平上顯著(雙尾檢驗),下同。

表2的回歸結果顯示:(1)在模型(1)與模型(6)中,董事會規模與出口企業財務績效呈正相關,但均未通過顯著性檢驗,故H1不成立。這可能與出口企業董事會建設中普遍存在著重形式而輕實質,重規模而輕質量問題相關。(2)在模型(2)與模型(6)中,獨立董事比例與出口企業財務績效呈負相關,但均未通過顯著性檢驗,故H2不成立。究其原因在于:其一,有的出口企業僅僅是為了在形式上符合相關制度的規定而設立獨立董事;其二,有的出口企業是出于情感的考慮而非基于能力上考慮才聘用獨立董事;其三,有的出口企業獨立董事雖然具備較為專業的素質及才能,但限于兼職崗位的情形,對企業提升經營業績的幫助并不大。(3)在模型(3)與模型(6)中,董事長兼任總經理即兩職合一與出口企業財務績效在1%水平上顯著正相關,相關系數均約為0.020,即董事長兼任總經理對出口企業財務績效有正面的影響,H3得到驗證。這或許是因為兩職合一使得出口企業的高管更加具有歸屬感,更有利于創造機會從而提升出口企業財務績效,實現自身與公司利益的雙贏。(4)在模型(4)與模型(6)中,董事會成員受教育程度與出口企業財務績效呈負相關,但均未通過顯著性檢驗,故H4a和H4b均不成立。這表明董事會成員學歷的高低對出口企業財務績效無顯著影響。(5)在模型(5)與模型(6)中,董事會會議次數與出口企業財務績效分別在5%和10%水平上顯著負相關,相關系數均為-0.001,即召開董事會會議次數越多反而對出口企業財務績效有負面影響,H5得到驗證。這可能表明高頻率董事會會議次數既加重企業的費用負擔,又占用了董事會成員過多的時間,使其無法集中精力于公司的經營與管理,最終給出口企業提高財務績效帶來負面影響。

2.反傾銷與出口企業財務績效

為了檢驗反傾銷調查與出口企業財務績效的關系,本文將凈資產收益率作為因變量,以AD作為模型的自變量,同時控制變量SIZE、YEAR和IND并進行回歸分析,結果可知,遭遇反傾銷虛擬變量與出口企業財務績效在1%水平上顯著負相關,相關系數為-0.080,H6得到了驗證。這說明,出口企業遭遇反傾銷調查,一方面會使得應訴企業支出巨額應訴費用,另一方面勢必影響相關產品在國際市場上的銷售態勢,最終都會造成出口企業的財務績效受損。

3.總體檢驗

將本文所設置的解釋變量同時加入一個模型進行回歸,通過全部變量的回歸分析來檢驗前文的實證結論。加入全部變量的模型(7)回歸結果如表3所示。

表3 董事會治理、反傾銷與出口企業財務績效回歸分析

從表3中可知,本文所設置變量的回歸系數的正負關系和顯著性與前文實證檢驗所得出的結果基本上一致。

(四)穩健性檢驗

本文從以下兩個方面對實證結果進行穩健性檢驗:(1)在其它變量保持不變的情況下,選取銷售毛利率(GPM),即主營業務收入與主營業務成本之差除以主營業務收入來替代凈資產收益率,然后進行回歸分析。(2)在其它變量保持不變的情況下,選取股東大會次數變量(SMT),即年度內公司股東大會次數來替代董事會會議次數變量,然后進行回歸分析。回歸結果顯示,各變量系數的符號,以及變量在模型中的顯著性與之前的回歸結果相一致,本文的實證結果得到了驗證。*由于篇幅所限,筆者將變量描述性統計、Pearson相關系數、反傾銷與出口企業財務績效回歸和穩健性檢驗等表格省略。如有需要,可與筆者聯系。

五、研究結論與建議

本文的研究表明,中國出口企業董事長與總經理兩職合一與企業財務績效呈顯著正相關關系;中國出口企業董事會會議次數、遭遇反傾銷調查與出口企業財務績效呈顯著負相關關系;而出口企業董事會規模、獨立董事比例、董事會成員受教育程度則對企業財務績效的影響并不顯著。此外,實證結果還表明,出口企業的資產規模與企業財務績效呈顯著正相關關系。

本文的研究結論為中國出口企業通過進一步完善董事會治理和反傾銷應對機制,提高企業財務績效提供了以下可行性思路:(1)雖然董事長與總經理兩職分設在理論上具有明顯的優勢,但這種董事會領導結構卻并不適用于所有企業,出口企業應提倡董事長兼任總經理。(2)出口企業董事會建設應遵循會計上的“實質重于形式”要求,對獨立董事的選聘應重點關注其素質和能力以及對公司經營業務的熟悉程度,杜絕“董事不懂事”現象;同時,還應弱化對董事會規模、董事會成員高學歷的刻意追求。(3)在出口企業中,年度內召開董事會會議的次數不宜過多,以免給企業增加不必要的費用負擔,以及過度占用董事會成員的時間和精力。(4)反傾銷是出口企業發展中面臨的重大危機,也是出口企業提高財務績效的最大障礙,建立和完善反傾銷危機管理機制已成為眾多出口企業風險管理中的當務之急。

參考文獻:

[1] Yermack,D.Higher Market Valuation of Companies With a Small Board of Directors[J].Journal of Financial Economics,1996,40(2):185-211.

[2] Denis,D., Sarin,A.Ownership and Board Structure in Publicly Traded Corporations[J].Journal of Financial Economics,1999,52(2):187-223.

[3] 郝云宏,周翼翔.董事會結構、公司治理與績效——基于動態內生性視角的經驗證據[J].中國工業經濟,2010,(5):110-120.

[4] Lipton, M., Lorsch, J.A Modest Proposal for Improved Corporate Governance[J].The Business Lawyer, 1992, 48(1): 59-77.

[5] 王迪,張紅,張春暉,等.旅游上市公司董事會治理對經營績效的影響——基于非平衡面板數據的分析[J].旅游學刊, 2014,(11):36-44.

[6] Baysinger,B., Butler, H.Corporate Governance and the Board of Directors :Performance Effects of Changes in Board Composition[J].Journal of Law,Economics and Organizations,1985,1(1):101-124.

[7] 曲亮,章靜,郝云宏.獨立董事如何提升企業績效——立足四層委托—代理嵌入模型的機理解讀[J].中國工業經濟, 2014,(7):109-121.

[8] 李燁,黃速建.我國國有企業的綜合績效影響因素研究——以2006—2014年滬深國有A股公司為樣本[J].經濟管理,2016,(11):60-71.

[9] Bhagat, S., Black, B.Non-Correlation Between Board Independence and Long-Term Firm Performance[J].Journal of Corporation Law,2002,27(2):231-273.

[10] Jensen,M., Meckling,W.Theory of the Firm :Managerial Behavior,Agency Cost and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[11] Goyal,V., Park, C.Board Leadership Structure and CEO Turnover[J].Journal of Corporate Finance,2002,8(1):49-66.

[12] 牛建波,李勝楠.董事會的治理績效研究——基于民營上市公司面板數據的實證分析[J].山西財經大學學報,2008,(1):75-83.

[13] 范利民,李秀燕.公司董事會結構與企業績效的實證研究——來自廣西上市公司近5年的經驗數據[J].廣西大學學報(哲學社會科學版),2009,(3):25-30.

[14] 史方,張云.董事會效率與內部控制有效性的實證研究[J].廣西財經學院學報,2016,(4):69-78.

[15] Kang, M., Lee, H., Park, S.Industry-Specific Effects of Antidumping Activities: Evidence From the US, the European Union and China[J].Applied Economics, 2012, 44(8):999-1008.

[16] Chandra, P., Long, C.Anti-Dumping Duties and Their Impact on Exporter: Firm Level Evidence From China[J].World Development, 2013,51(11):169-186.

[17] 陳陣,孫若瀛.“反傾銷、反補貼”對中國企業績效的影響:由造紙業與橡膠業觀察[J].改革,2013,(7):96-103.

[18] 蔣為,承浦陽.美國對華反傾銷、企業異質性與出口績效[J].數量經濟技術經濟研究,2016,(7):59-76.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19