收入和利潤雙雙增長三大運營商走出低谷

2018-04-19 06:55:44舒文瓊

通信世界 2018年9期

本刊記者|舒文瓊

隨著中國電信2017年財報的發布,三大運營商2017年的財報悉數出爐。綜合分析近年來的數據可以發現,自2013年進入下滑通道以來,2017年三大運營商首次集體實現收入、利潤的雙增長。這也表明,過去幾年備受傳統業務增長乏力,以及營改增、壓降、提速降費等困擾的運營商,已經逐漸擺脫困境,重回增長的軌道。

展望2018年,隨著流量漫游費的降低,可以預見流量資費將進一步大幅下降,而物聯網的ARPU值仍然低迷,運營商要保持收入增長面臨不小壓力。

向對手優勢領域進擊

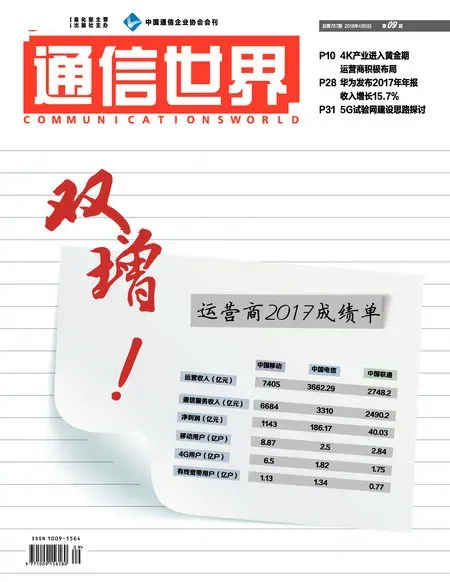

進入3月中下旬以來,三大運營商陸續公布了2017年財報,其運營收入、通信服務收入、凈利潤以及用戶數等方面的情況如表所示。

三大運營商在2017年均同時實現收入、利潤雙增長,扭轉了過去幾年收入或利潤不同程度下滑的局面。

其中,中國移動擺脫了2014年、2015年的低迷狀態,在2016年出現反彈,2017年繼續向好。中國移動董事長尚冰如此總結:2017年中國移動各方面工作均取得顯著成效,保持了良好的發展態勢,市場地位進一步鞏固,盈利能力繼續保持全球領先水平。

中國電信2017年運營收入達到3662億人民幣,同比增長了3.9%,其中服務收入達到3310億元,同比增長6.9%,連續3年高于行業平均水平。中國電信表示:“全年實現喜人業績,效益規模發展再上新臺階。”

近年來業績表現不佳的中國聯通,2017年成功實現了“對勾型”反轉。2017實現營收2748.29億元,實現凈利潤40.03億元,同比大增540.5%。

回想2013年以來,隨著傳統業務增長乏力,以及互聯網行業的強勢沖擊,三大運營商風光不再,而自2015年來,營改增、壓降、提速降費更令運營商雪上加霜,三大運營商紛紛踏上了變革轉型之路,以適應市場變化,尋找新的增長來源,如今三大運營商已經基本擺脫不利局面,進入相對健康的發展階段。

此外,2017年三大運營商分別在競爭對手的傳統優勢領域發力,在新增市場方面出現了份額反轉的情況。例如,在有線寬帶方面,中國移動在新增市場的占比達到75.6%,遠遠高于其34.9%的總體市場份額;而在4G市場上,中國電信和中國移動在新增市場的占比達到53.4%,亦高于其兩者35.5%的市場份額之和。上述數字對比,顯示雖然“大者恒大”的規律暫時難以打破,但是三大運營商都有意加強對非強勢領域的進攻力度,促進份額差距逐漸縮小。

表 三大運營商2017年基本經營數據

2018年且行且努力

雖然財報令人歡欣鼓舞,但是三大運營商并沒有過多沉浸在過去成績的喜悅中,因為擺在面前的更多是壓力。

首先,在今年的兩會上提速降費再次被提及,這次要求運營商取消流量漫游費、移動流量資費年內降低30%。分析人士認為,流量漫游費的取消,意味著三大運營商最后的屬地化屏障被拆除,在移動互聯網蓬勃發展、號碼身份屬性消退的大背景下,消費者將趨向三大運營商中個別省公司的價格洼地,這意味著競爭的博弈環境將從“三國殺”轉入90多家省公司的對抗與競爭,給運營商收入帶來的影響目前難以預測。

其次,物聯網雖然被視為業務新增點,也是運營商大手筆投入的領域,但是三大運營商普遍物聯網ARPU值較低,與成本投入相差甚遠。因此,短時間內物聯網難以帶動運營商業務收入增長。

而數字家庭、政企市場等多年來保持穩步發展,難以成為下一個爆發式增長點。

風雨過后是彩虹,但彩虹絢麗也很短暫,未來可能是晴空萬里,也可能是陰霾密布,運營商在2018年需要且行且努力。