基于BP神經網絡模型的償付能力預警機制研究

——以平安人壽為例

2018-04-16 01:11:45王藝超西南財經大學保險學院

上海保險 2018年3期

關鍵詞:模型

王藝超 西南財經大學保險學院

一、引言

隨著“償二代”監管體系于2016年正式實施,在新的監管標準下,部分壽險公司償付能力不足的狀況得以改善。然而,在償付能力預警機制方面,監管者尚存在缺位現象,為此國內外學者在壽險公司償付能力預警機制和預警模型方面有過諸多研究。其中,預警模型方法有因子分析法、MDA模型分析法、Logistic線性回歸模型分析法、灰色關聯分析法、人工神經網絡分析法等,對于償付能力預警監管方法,主要強調動態監管模式,利用DFA法(動態財務分析方法)、CFT法(現金流量測試方法)、DST法(動態償付能力測試方法)進行動態監管。

影響壽險公司償付能力大小的因素有資本充足率、費用賠付支出、投資盈利能力、經濟環境等。在上述償付能力預警模型中,最常見的MDA(多元判別分析模型)分析法存在假設要求高、數據分析量大、長期限預測準確度低等缺點。Logistic線性回歸模型分析法在處理償付能力與財務比例之間的非線性相關關系方面略顯不足。基于誤差反向傳播學習算法的BP神經網絡模型解決了傳統預警模型自適應能力差、難以處理高度非線性數據、信息和知識無法直接獲取、低效、費時等問題,拓寬和突破了傳統償付能力預警系統。

平安人壽是我國具有代表性的股份制壽險企業,截止到2017年第三季度,前三季度平安人壽凈利潤僅次于中國人壽,達133.31億元,平安人壽綜合償付能力充足率為238.56%,壽險公司中排名第30位。盈利能力背后也往往隱藏著償付能力不足的風險。平安人壽雖然屬于償付能力充足Ⅱ類公司,但其償付能力排名較低與其他公司相比略顯不足。不僅如此,平安人壽自成立以來也曾多次經歷償付危機。本文通過分析平安人壽2004年到2016年共13年的年報,基于BP神經網絡模型,對歷年平安人壽的償付能力進行模擬分析,并以此建立平安人壽償付能力預警機制。

二、BP神經網絡模型概述

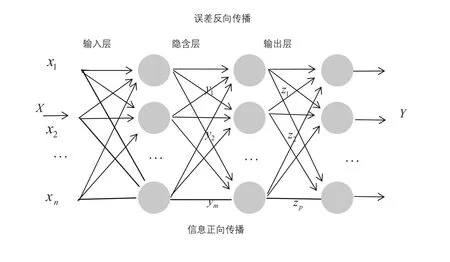

人工神經網絡是對生物神經網絡系統的模擬,其信息處理功能是由網絡單元的輸入輸出特性,網絡的拓撲結構所決定的。BP神經網絡即誤差回傳型(Back Propagation)網絡由三部分構成,即輸入層、隱含層以及輸出層,圖1表示一個典型的三層BP神經網絡的拓撲結構,隱含層可以是一層或者多層。作為一種前饋式的網絡,每層各個神經元只與相鄰層各個神經元之間全連接,同一層每個神經元無連接。

?圖1 三層BP神經網絡結構圖

BP神經網絡的學習過程由工作信號正向傳播和誤差信號反向傳播組成。正向傳播是指輸入信號從輸入層經過隱含層傳到輸出層,在輸出端產生輸出信號。在信號的正向傳遞過程中網絡的權值是固定不變的,每一層神經元的狀態只影響下一層神經元的狀態。如果在輸出層得不到期望的輸出,則轉入誤差信號反向傳播。誤差信號反向傳播是指網絡的實際輸出與期望輸出之間的差值即為誤差信號,誤差信號從輸出端開始逐層向前傳播。在誤差信號的反向傳播過程中,網絡的權值由誤差反饋進行調節,通過權值的不斷修正使網絡的實際輸出更接近期望輸出。

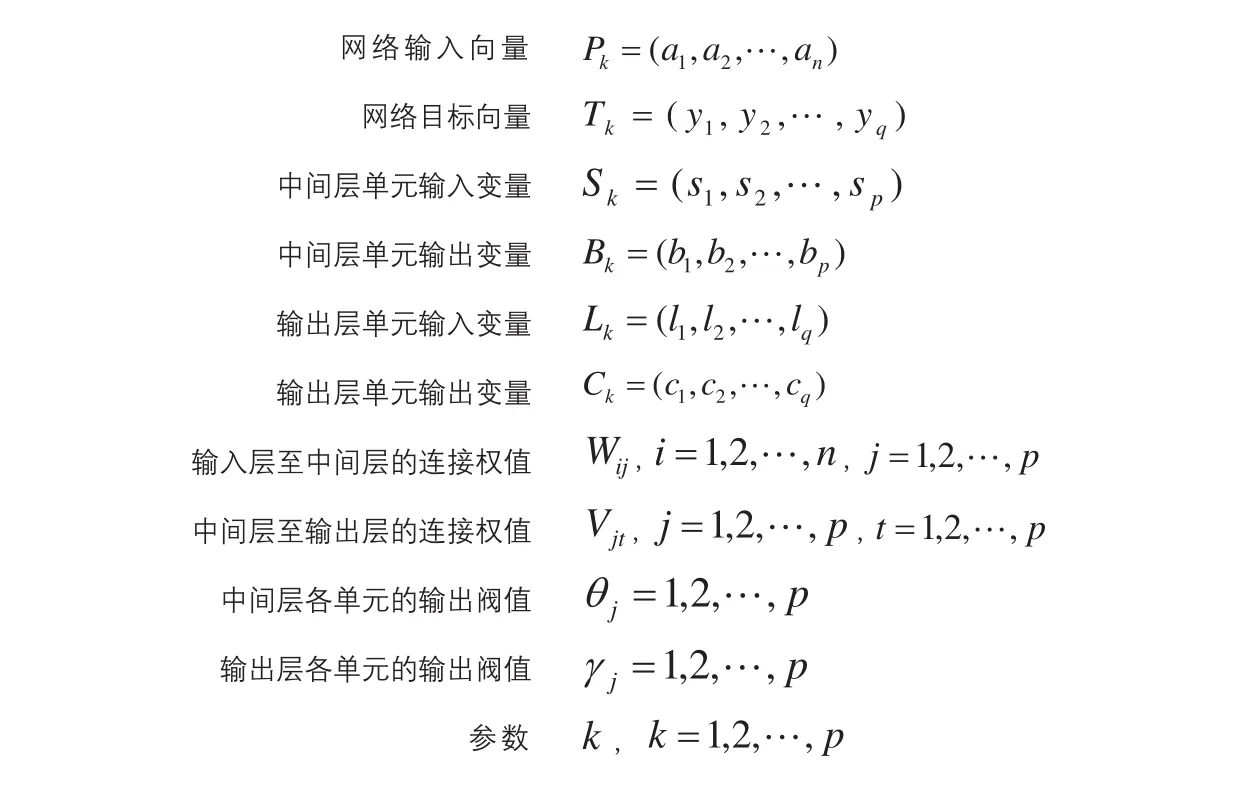

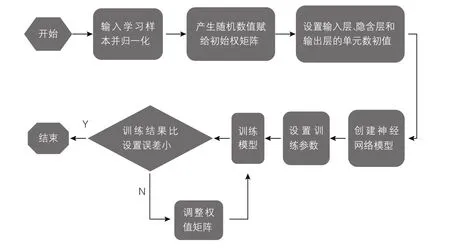

神經網絡按照一定的方式進行學習,當網絡學習了某一種算法時,每個神經元將獲得網絡提供的輸入響應,并產生相應的連接權值(Weight)。連接權值由誤差反饋進行調節,通過多次權值修正進而使神經網絡的實際輸出誤差小于事先設定的范圍。圖2表示調用BP神經網絡數據庫時默認的數學算法,圖3表示用BP神經網絡進行訓練時的學習步驟。

三、BP神經網絡模型的建立及訓練、檢測

(一)BP神經網絡模型的建立

1.BP神經網絡輸入節點的選擇

根據“償二代”相關規定,并參照西方的財務預警系統,結合我國壽險行業財務制度的特點和數據的可獲得性,本文選取了10個財務指標作為輸入層變量。這10個指標涉及資本充足性、投資盈利、費用支出、宏觀經濟四個方面,具體計算方法如表1所示。

平安人壽成立于2002年,憑借其體制和理念,逐步成為行業的領導者。作為我國現代壽險公司的典型代表,非常有必要分析其歷年償付能力狀況,并對未來的償付能力做出預警。出于數據的完整性考慮,本文選取其2004年至2016年財務報告,對上述指標進行計算,結果見表2。

?圖2 符號及含義

?圖3 BP神經網絡學習流程圖

?表1 壽險公司償付能力預警監測指標體系表

2.BP神經網絡輸出層節點數的選擇

根據平安人壽歷年披露的償付能力充足率數據,通過spss軟件利用主成分分析法從10個指標里提取出4個主要公因子成分,4個公因子成分的累計總方差達91.478%,由此這4個公因子可以認為是集中反映了償付能力。由spss軟件計算出F得分用以衡量償付能力大小,如表2所示。

本文利用歷年的F分值將歷年平安人壽的償付能力劃分為五個等級,第一等級F分值區間位于(2.30,3.14)的年度為較強(1,0,0,0,0),表示公司具有足夠的資本滿足償付需求;第二等級F分值區間位于(1.10,1.72)的年度為強(0,1,0,0,0),表示公司資本狀況能滿足償付需求;第三等級F分值區間位于(-0.32,0.09)的年度為中(0,0,1,0,0),表示公司資本狀況能滿足一般的償付需求;第四等級F分值區間位于(-1.14,-0.72)的年度為弱(0,0,0,1,0),表示公司資本狀況只能滿足必須的償付需求,公司應該采取有效行動應對;第五等級F分值區間位于(-3.23,-1.76)的年度為較弱(0,0,0,0,1),表示公司償付能力較弱,公司面臨償付能力危機,保險監管部門應該適當介入。因此輸出層神經元個數為5個。

?表2 平安人壽歷年指標值

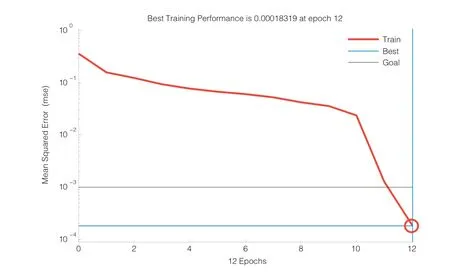

?圖4 BP神經網絡訓練誤差變化曲線

3.BP神經網絡隱含層節點數的選擇

常見的確定最佳隱含層節點數的函數有:

其中m為輸入層神經元個數,n為輸出層神經元個數,a為[1,10]之間的任意常數。

相關研究表明,隱含層神經元個數的選擇應該在滿足精確性的前提下,為了減少訓練時間,避免過度擬合問題,盡可能地選擇數目少的神經元數。故本文選擇公式(3),即m為10、n為4、a取1時隱含層神經元個數為8個。

(二)BP神經網絡模型的訓練

由上述BP神經網絡原理,利用由8個輸入層神經元、8個隱含層神經元及5個輸出層神經元組成的的BP神經網絡模型對平安人壽歷年的償付能力進行學習訓練。將S型正切函數tansig設置為輸入層神經元至隱含層神經元之間的傳遞函數,將S型對數傳遞函數logsig設置為隱含層至輸出層之間的傳遞函數。此外,將學習函數設定為learngdm函數,訓練函數設置為teainlm函數。基于平安人壽2004—2014年11組數據,本文預先設定該BP神經網絡最大訓練步數為50次,設定目標誤差0.001。

由MATLAB R2014a軟件進行編程。該BP神經網絡模型在訓練了12步后,誤差達到0.00018319,小于事先設定的目標精度0.001,即該BP神經網絡性能良好。

由表3可知,利用平安人壽2004年至2014年的11組歷史數據通過BP神經網絡進行仿真訓練,在一定的誤差范圍下,仿真訓練的輸出結果與期望輸出的結果近似相等,判定結果均為正判,這說明訓練后的BP神經網絡模型評估平安人壽的償付能力較為準確。

?表3 BP神經網絡的訓練輸出

?表4 BP神經網絡的檢測輸出

(三)BP神經網絡模型的檢測

使用2015年和2016年兩組的數據對上述BP神經網絡進行檢測,以此驗證模型的有效性,檢測結果如下:

利用BP神經網絡對平安人壽2015年、2016年的償付能力進行檢測,檢測結果顯示,平安人壽的綜合償付能力較強,這對應了其公布的2016年度225.86%的綜合償付能力充足率指標,這一指標滿足監管要求,其償付能力狀況比較健康,尚未面臨償付危機。

四、關于提高平安人壽償付能力的建議

本文在4個方面以10個財務指標作為BP神經網絡模型的輸入層神經元對平安人壽的償付能力進行評估,并利用2004—2014年的歷史數據進行學習訓練,訓練及檢測結果顯示出該模型擬合效果較好。根據評估結果所示,平安人壽在剛成立的5年內,償付能力不夠充足,隨著經營狀況好轉,公司償付能力由弱轉強;而后的幾年內,由于競爭激烈及金融危機影響,平安人壽償付能力有所下降;自2014年來,公司業務發展迅速,盈利能力逐漸走強,償付能力得到穩步提升。

基于以上影響平安人壽償付能力的10個財務指標,本文提出以下建議提高平安人壽的償付能力。

(一)拓寬融資渠道,優化資本結構

從X1、X2指標來看,較強的償付能力需要充足的資本作為支撐,良好的資本結構用以改善償付能力也尤為重要。平安人壽作為平安集團的子公司,可以利用集團公司的資金優勢,合理改善資本結構,優化資本質量。另外,平安人壽也可借助新的途徑,比如通過或有資本、保險連結型證券等產品以借助資本市場來轉移承保理賠風險;也可借助表外資本來擴寬資金來源渠道;借助資本質量分層來提高資本利用效率。

(二)大力開展投資業務,提高投資收益率

從 X3、X4、X5指標來看,由于西方國家壽險行業競爭較為充分,因而其盈利來源只有很少一部分依賴于產品三差收益,大部分利潤是來源于保險資金運用所帶來的可觀收益。隨著我國壽險行業的發展,投資收益在提高償付能力方面的作用將會越來越重要。為此,建議平安人壽在法律允許的范圍內,加大投資力度,如加大海外投資,投資于另類資產,在分散投資風險的同時,盡力提高收益率。收益率的提高對提高償付能力具有直接作用。

(三)轉變經營方式,走創新發展之路

從X6、X7指標來看,當前壽險行業競爭較為激烈,傳統業務的生存空間逐步減小,因而傳統的壽險產品難以在激烈的市場競爭中脫穎而出,利潤空間也逐漸被壓縮。平安人壽應該抓住老齡化這個契機,轉變經營方式,大力研發推出如壽險保單貼現、長期護理險、養老社區等新型大養老、大健康類壽險業務,率先占領市場。通過產品創新和轉變發展方式,改變賠付支出結構,以此來提升新業務價值,提升內含價值,保障充足的償付能力。

(四)降低退保率,管控經營風險

從X8指標來看,由于壽險業務具有長期性的性質,在經營過程中遇到投保人退保在所難免。但是較高的退保率會影響保險公司的準備金水平,影響資本結構,產生退保費用,不利于保險資金的保值增值,對償付能力會產生較大影響。為此,公司應該加強核保、承保管理,減少逆選擇等行為,以此降低退保率。此外,在公司經營過程中也應該降低經營管理成本,縮減費用支出,這樣才能更好地提高償付能力。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19