基于DEA的房地產居住用地投資決策方案評價

2018-04-09 07:10:32魏繼堯

建材與裝飾 2018年11期

魏繼堯

(大連財經學院 遼寧省大連市 116622)

隨著中國經濟的高速發展,中國房地產業經歷了多年發展的近期,加之房地產行業與其他產業的關聯度較高,有十分明顯的帶動作用,使得其成為我國國民經濟發展的重要助力。房地產行業帶動了餐飲服務、砂石料開采及加工、鋼鐵行業等眾多行業,也提供了許許多多的就業崗位,有效地緩解了人力資源過剩所帶來的壓力。房地產投資是房地產開發商需要做出的重大決策,直接決定了房地產開發商的收益情況,甚至是生存情況。所以對于房地產投資決策方案的研究對于房地產開發企業而言具有十分重要的研究價值和意義。

房地產投資決策指的是房地產開發商在投資過程中,為了實現預定的投資目標,以科學的方法對不同的投資方案進行分析研究,并最終確定最合適的方案的過程;這一過程是房地產開發過程中最為重要的一環,不僅直接決定了房地產開發企業的生死存亡,更是對于人民群眾安居樂業產生著重要的影響,直接影響著普通人民群眾的生活質量。

1 DEA模型的建立

DEA分析法即數據包絡分析法,多用于對多種輸入輸出類的項目的相對有效性進行分析和評價,是一種以相對效率為基礎的,結合了經濟、管理等多學科的概念和分析方法而成的一種分析方法。隨著學者們對于DEA模型的理論研究的深入,以及利用DEA模型分析各種問題,DEA模型得到了廣泛的應用;在應用范圍不斷擴大的同時,DEA模型在分析問題方面也取得了較好的效果,逐漸成為了決策分析、評價測試、管理科學等各種領域中的一種常見的分析工具。

在國內現有的研究成果中,DEA模型已經被廣泛地運用到了對房地產領域中的各種問題進行分析,但是對于房地產企業投資決策方案的評價的研究成果卻仍然較少;不僅是理論成果不充分,在實際操作過程中,利用DEA模型進行房地產投資方案評價和決策也未能實現大規模運用。本文中對于房地產企業投資決策方法進行評價,也符合了多輸入、多輸出的基礎性特點,適合使用DEA分析方法進行分析,也是出于更好地在房地產投資決策領域中推廣DEA模型的目的,在綜合現有研究的基礎上,實現一定的創新。

2 建立房地產投資決策方案模型

2.1 評價指標體系的構建原則

選擇合適的指標并構建相應的指標體系對于房地產企業進行投資決策而言是非常重要的前期工作;指標及指標體系構建的嚴謹性、正確性直接關系到房地產企業投資決策依據的客觀性和準確性。由于房地產項目的建設周期較長,投資數額較大,影響因素較多,所以,為確保評估體系能夠科學反映待評估對象的實際情況,在構建房地產企業投資決策評估體系時,要遵循如下幾項原則。

(1)目的性原則。評估體系是為房地產企業決策者投資方案決策過程中提供評判依據的重要支撐,是決策的參考依據,所以應當有針對性和目的性地選擇指標,構建相應的評估體系模型。

(2)科學性原則。房地產企業投資方案評估體系中的各項數據指標的來源應當足夠權威,應該做的客觀公正,評估體系構建的依據應該充分合理,評估體系應當科學合理地進行構建,這些都是依據科學性原則構建評估體系的客觀要求。

(3)代表性。房地產企業投資方案的影響因素紛繁復雜,由于認知能力的有限性,難以在學術研究和實際操作過程中將每一個影響因素都加以深入具體的分析;同時,根據DEA模型在應用過程中的具體要求,在客觀上也不宜將過多的影響因素納入到整個房地產企業投資方案評估體系中。所以,本文在構建房地產企業投資方案評估體系的過程中,所選擇的影響因素普遍是具有代表性的,并在充分保證影響因素具有代表性且評估體系科學有效的基礎上力求精簡。

(4)可行性原則。房地產企業投資方案評估體系不僅在理論上要合理,在實際應用的過程中也必須要具備可行性,指標在量化和搜集的過程中應當可行、可靠,應當盡量在權威媒體或平臺發布的相關文本中搜集,實現數據的標準,確保模型構建后切實可行。

2.2 指標體系的建立

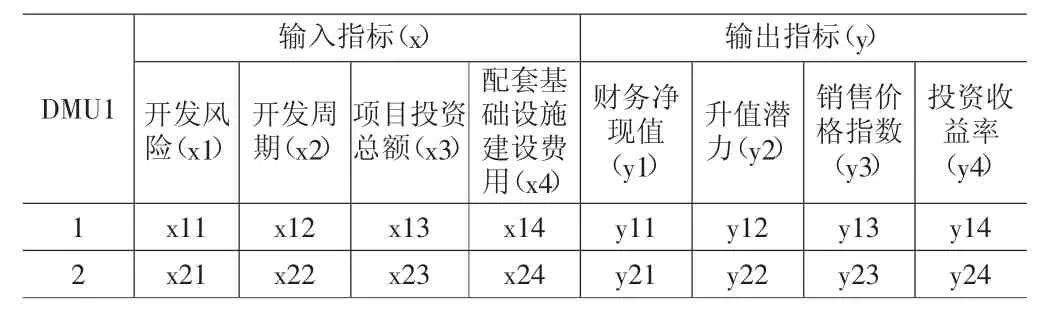

房地產企業投資方案評價指標體系中,輸入指標(x)共包含4項具體指標,分別是開發風險、開發周期、項目投資總額和配套基礎設施建設費用;其中,開發風險包含房地產企業在進行投資決策、施工和房地產企業所面臨的市場供求風險等三方面內容;項目投資總額則主要包括了房地產項目的工程費用、預備費用、項目建設期利息和其他相關費用等。

房地產企業投資方案評價指標體系中,輸出指標(y)共包含4項具體指標,分別是財務凈現值、升值潛力、銷售價格指數和投資收益率;其中,財務凈現值是項目開發周期內現金流量的折現現值之和;銷售價格指數指的是一定時間段內,房屋銷售價格變動程度和趨勢的相對數。

另外,考慮到指標體系中有定性指標,難以收集量化數據,故而在本文中針對這些定性指標采取Bipolar尺度將其量化,具體賦值標準如下:

定性指標輸入、輸出指標定量化情況:對輸入指標(x)和輸出指標(y)進行賦值,賦值0或1時,表示很低;賦值3時,表示低;賦值6時,表示一般;賦值7時,表示高;賦值9時,表示很高;賦值10時,表示最高。

房地產企業投資方案定性指標量化情況:對開發風險(x1)、配套基礎設施建設費用(x4)、升值潛力(y2)進行賦值,賦值0時,表示最低;賦值1時,表示很低;賦值3時,表示低;賦值5時,表示一般;賦值7時,表示高;賦值9時,表示很高;賦值10時,表示最高。對開發周期(x2)、項目投資總額(x3)、財務凈現值(y1)、銷售價格指數(y3)、投資收益率(y4)進行賦值,賦值0時,表示最低;賦值1時,表示很低;賦值2時,表示低;賦值3時,表示一般;賦值5時,表示高;賦值8時,表示很高;賦值10時,表示最高。

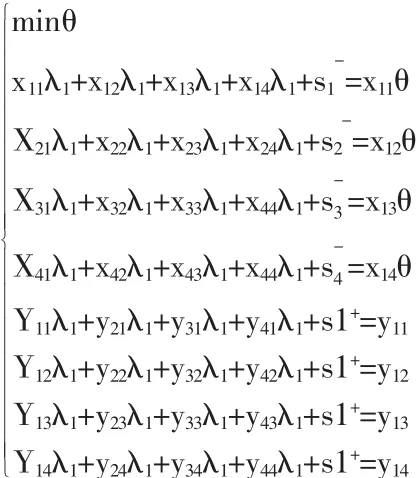

利用DEA模型,建立DEA基本模型C2R模型,并與房地產企業投資方案評估指標體系相結合,建立基于DEA模型的房地產企業投資方案評估模型。假設有一家房地產企業W公司,其名下有一居住用地需要進行投資,現有2個方案供決策者選擇。

表1 W公司投資方案模型

根據表1,可建立方案1相應的DEA模型:

根據方案1的DEA模型,可以建立方案2的DEA模型并計算每個方案的θ值。若θ<1,則DMU為DEA無效;若θ=1,則DMU為DEA弱有效;若θ=1,且s-=s1+,則DMU為DEA有效。

3 案例分析

W公司現有2套開發方案,方案一規定:開發風險(x1)為5.1,開發周期(x2)為3年,項目投資總額(x3)為1億元,配套基礎設施建設費用(x4)2700萬元,財務凈現值(y1)3700萬元,升值潛力(y2)為4,銷售價格指數(y3)為 87,投資收益率(y4)為 15.6。方案二規定:開發風險(x1)為3.2,開發周期(x2)為4.3年,項目投資總額(x3)為1.4億元,配套基礎設施建設費用(x4)3600萬元,財務凈現值(y1)3100萬元,升值潛力(y2)為4.5,銷售價格指數(y3)為 62,投資收益率(y4)為 21.2。

DEA模型分析結果為:方案一的crste值為1,vrste值為1,scale值為1;方案二的crste值為0.723,vrste值為0.842,scale值為0.904。由結果可以看出,W公司的2個投資方案中,方案二的效率值低于方案一,所以W公司將這一居住用地用于方案一的投資是可行的,即設施齊全、環境良好,以多層洋房為主要產品的居住用地,主要包含住宅用地和服務設施用地,分別是住宅建筑用地及其附屬道路、停車場等用地和居住小區及小區級以下的幼托、文化、體育設施等用地。

4 結語

本文通過構建DEA模型,并對房地產公司面臨的2個不同的投資策略進行了綜合分析,本文在充分利用DEA模型的同時,針對DEA模型對數據的處理要求不足的劣勢,對定性指標采取了相對較為簡便的Bipolar尺度判定法實現了相應指標的量化,保證了各種投資方案評價的客觀性和有效性,保證了DEA模型和企業決策的準確性和可行性。

居住用地投資決策方案根據用途不同可分為兩種不同的方案,其區別在于產品類及容積率的差異,方案一為容積率稍高的洋房類產品,方案二為容積率較低的別墅類產品。兩種方案在樓面地價、銷售周期、開發風險上有明顯差異,而這些差異直接影響房地產產品的價格、營銷管理費用、財務費用等指標。所以,第一種方案在與第二種方案的對比中效率更為突出,房地產商應該選擇方案一。

但是,由于DEA模型對于指標的數量并無具體要求,可以根據實際情況進行增減,雖然在一定程度上實現了DEA模型運用廣泛性,但是在選擇指標并進行量化輸入的過程中增加了難度,在一定程度上需要進一步進行改進以使決策評價更為有效。

所以,DEA模型作為房地產居住用地投資方案決策的分析工具,盡管能夠對比不同方案的效率,但是由于不能綜合考慮所有影響因素,在實際進行決策時會出現理論分析與實際操作上的偏差,需要進一步加以修正完善。

[1]李建榮.論房地產開發企業成本控制與投資決策[J].改革與戰略,2003(07):98~99.

[2]王輝利.房地產開發企業投資決策分析與成本控制研究[J].現代商業,2008(09):116~117.

[3]孟川瑾,邢斐,陳禹.基于DEA分析的房地產企業效率評價[J].管理評論,2008(07):57~62+64.

[4]曾力勇,裘亞崢.不確定條件下房地產企業投資決策方法研究[J].求索,2005(10):22~24.

[5]郁俊莉.我國房地產企業投資融資戰略研究[J].武漢理工大學學報(社會科學版),2005(02):192~195.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

中國教育技術裝備(2015年19期)2015-03-01 02:43:07