基于高頻數(shù)據(jù)的大維金融協(xié)方差陣的估計與應用

2018-04-08 11:23:18劉麗萍

統(tǒng)計與決策 2018年5期

劉麗萍

(貴州財經(jīng)大學數(shù)學與統(tǒng)計學院,貴陽550025)

0 引言

金融領域中,資產(chǎn)組合的構(gòu)建依賴于不同資產(chǎn)間的協(xié)方差陣,協(xié)方差陣的估計效果直接影響到資產(chǎn)的權(quán)重,一般而言,協(xié)方差陣的估計效果越好,構(gòu)建的投資組合越合理。但是,當今社會是信息爆炸的時代,隨著數(shù)據(jù)可獲得性的提高,很多金融機構(gòu)便面臨的是大規(guī)模高維度的金融資產(chǎn),鑒于維數(shù)詛咒以及市場噪聲的影響,如何估計大維資產(chǎn)的協(xié)方差陣是統(tǒng)計領域中一大難題。近年來,就大維協(xié)方差陣的估計問題已經(jīng)引起了一些學者的關注,取得了許多研究成果,有關大維協(xié)方差陣估計方法是基于低頻數(shù)據(jù)的,但是基于低頻數(shù)據(jù)估計的協(xié)方差陣并不理想,這是因為低頻數(shù)據(jù)損失了很多有用的信息。伴隨著數(shù)據(jù)可獲得性的提高,對于高頻數(shù)據(jù)的研究引起了越來越多的學者的關注[1-4],為了提高大維協(xié)方差陣的估計效率,F(xiàn)an和Furger等(2015)[5]將因子分析和門限方法應用到大維金融高頻協(xié)方差陣的估計中,解決了維數(shù)詛咒問題。本文在前人研究的基礎之上,采用高頻數(shù)據(jù)來估計大維金融資產(chǎn)的協(xié)方差陣,本文將主成分分析法和門限方法相結(jié)合應用到協(xié)方差陣的估計中,提出了新的協(xié)方差陣。的估計并不復雜,首先對基于高頻數(shù)據(jù)的樣本協(xié)方差陣進行譜分解,提取少數(shù)幾個最優(yōu)主成分來刻畫協(xié)方差陣的主要信息;然后將門限函數(shù)應用到殘差矩陣中,得到了對角分塊殘差矩陣,這不同于傳統(tǒng)的基于軟門限函數(shù)或硬門限函數(shù)得到的對角矩陣,它考慮到同一行業(yè)的資產(chǎn)之間的相關性較強,而將同一行業(yè)不同資產(chǎn)間的協(xié)方差元素替換為0并不合理,客觀而言,對角分塊殘差協(xié)方差陣更為合理。

1 協(xié)方差陣的估計

1.1 新的協(xié)方差陣估計方法的提出

令X為觀測到的p維資產(chǎn)的收益率向量,Δn為抽樣頻率,n為樣本量,t為所取樣本的時間跨度,則n=t/[Δn],對于任意的1≤i≤n:

其對應的樣本協(xié)方差陣的估計量為:

式(4)中,τij(τij>0)代表的是門限函數(shù),sij(?)代表的是廣義收縮函數(shù)[6]。需要注意的是由式(4)得到的殘差協(xié)方差矩陣是對角分塊矩陣,這不同于傳統(tǒng)的基于軟門限函數(shù)或硬門限函數(shù)得到的對角矩陣,它考慮到同一行業(yè)的資產(chǎn)之間的相關性較強,而將同一行業(yè)不同資產(chǎn)間的協(xié)方差元素替換為0并不合理,客觀而言,對角分塊矩陣更為合理。

1.2 最優(yōu)主成分數(shù)目的選擇

其中,rmax是最優(yōu)主成分數(shù)目的上限,g(n,d)是懲罰函數(shù),其表達式如下:

式(7)中u和k都是常數(shù),md表示的是中非零元素的數(shù)目,根據(jù)A-Sahalia和Xiu等的研究知:最優(yōu)主成分的數(shù)目=3,當?shù)娜≈荡笥?時,協(xié)方差陣的估計結(jié)果并未有所改良。劉麗萍,馬丹等(2015)[8]的研究指出:將主成分分析法應用在高維資產(chǎn)的協(xié)方差陣估計中時,隨著資產(chǎn)維度的增加,最優(yōu)主成分的數(shù)目趨于穩(wěn)定,當主成分的數(shù)目為3時,其對應的損失函數(shù)較小,協(xié)方差陣的估計效果較好,從而進一步驗證了A?t-Sahalia和Xiu等的研究。所以在后文的研究中,選擇的最優(yōu)主成分的數(shù)目為3。

1.3 門限函數(shù)的選擇

式(8)中C>0,為常數(shù),這里取C=0.5[10]。符號w表示的是收斂速率,對于p×p門限函數(shù)應用到,剔除噪聲的影響后得到:

其中,I為示性函數(shù),當|uij|≥τij時,I(?)=1,否則I(?)=0,|sij(uij)-uij|≤τij。本文選取的收縮函數(shù)的表達式為:

即當|uij|≥τij時,u=Sgn(uij)(|uij-τij|),否則u=0。其中Sgn是符號函數(shù),uij>0時,Sgn(uij)=1;uij=0時,Sgn(uij)=0;uij<0時,Sgn(uij)=-1。

2 模擬研究

2.1 數(shù)據(jù)的產(chǎn)生

本文根據(jù)A?t-Sahalia和Xiu等的研究來產(chǎn)生高頻數(shù)據(jù),數(shù)據(jù)的產(chǎn)生步驟如下:

(1)建立d維資產(chǎn)的連續(xù)時間因子模型,模型的形式為:

式(11)中,Wj(j=1,2,…r)是標準的布朗運動,(i=1,2,…,d)是d維的布朗運動,它們是相互獨立的,Xj是第j個不可觀測的因子,Z的協(xié)方差陣是對角分塊矩陣,將對角分塊矩陣定義為Γ,則Γ=γl。由式(12)知σj,t是時變的,其中j是標準的布朗運動,Ε(dWj,tj,t)=ρjdt。

(2)假定d維資產(chǎn)受到市場微觀結(jié)構(gòu)噪聲εi,t(i=1,2,…,d)的影響,εi,t服從標準的正態(tài)分布,即εi,t~N(0,0.0012),將εi,t加入到資產(chǎn)的對數(shù)價格Yi,t中,從而得到了受到市場微觀結(jié)構(gòu)噪聲影響的對數(shù)價格。

(3)設定模型的參數(shù),k=(3,4,5),θ=(0.09,0.04,0.06),η=(0.3,0.4,0.3),ρ=(-0.6,-0.4,-0.25),b=(0.05,0.03,0.02),β1~N[0.25,2.25]β2、β3~N(0,0.52)。對角分塊矩陣Γ的主對角線元素(方差)均勻的產(chǎn)生于[0.05,0.20],Γ中每塊矩陣的協(xié)方差元素是從均勻分布U[0.1,0.5]中抽樣獲取的。

(4)在本文的研究中,選擇資產(chǎn)維度分別為d=300、400、500,因子的個數(shù)分別為r=3。無論資產(chǎn)的維度是多少,對角分塊矩陣Γ都被等額的分成了10塊。

(5)重復上述步驟N次(N=100)。得到模擬數(shù)據(jù)后,在采用新提出的估計量估計協(xié)方差陣時,最優(yōu)主成分的數(shù)目是與模擬研究中因子r的數(shù)目是一致的。大量研究認為采用稀疏抽樣法有助于剔除市場微觀結(jié)構(gòu)噪聲的影響,為此本文采用了抽樣頻率分別為30秒、1分鐘、5分鐘、15分鐘、30分鐘的數(shù)據(jù)來估計其協(xié)方差陣。

2.2 協(xié)方差陣估計量的比較

由A?t-Sahalia和Xiu等的研究知:本文產(chǎn)生的模擬數(shù)據(jù)的積分協(xié)方差陣為:

其中,β是d×r的矩陣,E是d×d的單位矩陣,Γ是對角分塊矩陣。分別采用和(樣本協(xié)方差陣)估計模擬數(shù)據(jù)的協(xié)方差陣。然后,采用MSE損失函數(shù)來比較估計的協(xié)方差陣和積分協(xié)方差陣:

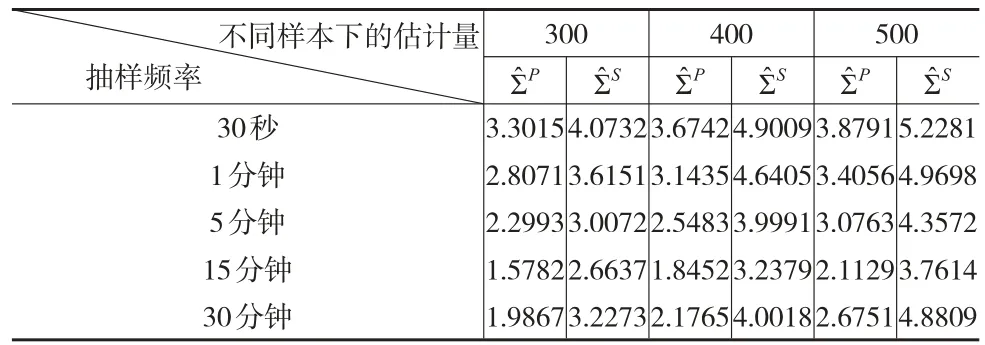

從表1不難發(fā)現(xiàn)兩點:首先,無論樣本量是多少,相較于傳統(tǒng)的樣本協(xié)方差陣估計量,本文提出的估計量所對應的MSE的均值最小,說明估計量的估計效果更好,比較接近于真實的積分協(xié)方差陣Σ。其次,抽樣頻率會明顯的影響到協(xié)方差陣的估計效果,當抽樣頻率為15分鐘時,較好的減弱了市場微觀結(jié)構(gòu)噪聲的影響,協(xié)方差陣的估計效果較好。

表1 和估計量對應的MSE均值的比較

表1 和估計量對應的MSE均值的比較

3 實證分析

3.1 殘差協(xié)方差陣的稀疏性分析

本文選擇上證180指數(shù)成分股進行實證研究,抽取數(shù)據(jù)的時間跨度為2011年1月4日至2014年9月30日,將數(shù)據(jù)進行初步篩選,交易缺失數(shù)據(jù)被剔除后,所獲得的樣本數(shù)據(jù)量為906天。根據(jù)馬丹、劉麗萍(2012)[11]的研究,180支股票可以被劃分到8個板塊中,這8個板塊分別為:采掘業(yè)、交通運輸和倉庫業(yè)、制造業(yè)、信息技術業(yè)電力業(yè)、金融和保險業(yè)、煤氣及水的生產(chǎn)和供應業(yè)、房地產(chǎn)業(yè)、綜合業(yè)。

在采用高頻數(shù)據(jù)來估計180支股票的協(xié)方差陣時,時間窗寬是1個月,那么本文所選的樣本共45個月。采樣頻率為15分鐘,鑒于我國股票的交易時間從上午09:30至11:30,下午13:00至15:00,所以每天會有16個觀測值,那么每個月的樣本量為22*16=352。分別采用本文提出的和樣本協(xié)方差陣來估計每月的協(xié)方差陣,并對45個月的以及殘差協(xié)方差陣分別進行加總分析。

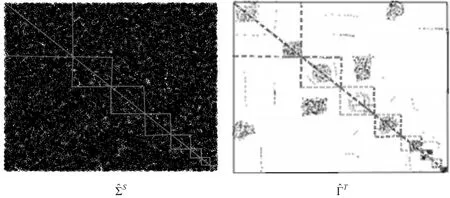

圖1 和殘差協(xié)方差陣的稀疏性分析

圖1中所有的點都大于0.15,小于0.15的則替換為0,圖中虛線圍起的8個方塊為上證180股票所分屬的8個板塊所構(gòu)成的對角分塊矩陣。根據(jù)圖1得出兩條結(jié)論:首先,沒有提取任何主成分,而直接采用前文式(2)的樣本協(xié)方差陣估計的的元素幾乎全部大于0.15,圖中的點非常密集,這說明不同資產(chǎn)間的相關性較為明顯,反駁了Tao和Wang等(2013)[12]研究,認為直接采用門限函數(shù)等方法對資產(chǎn)的協(xié)方差陣進行稀疏處理并不合理;其次,對于提取了3個主成分并將門限函數(shù)應用到協(xié)方差陣的估計中后,得到的殘差協(xié)方差陣,大于0.15的數(shù)據(jù)點主要集中在8個板塊內(nèi),說明同一行業(yè)的資產(chǎn)之間的相關性較強,本文提出的協(xié)方差陣的殘差協(xié)方差陣是對角分塊矩陣,它不同于傳統(tǒng)的對角殘差協(xié)方差陣,其充分考慮了行業(yè)之間的相關性,使得協(xié)方差陣的估計更加有效。

3.2 協(xié)方差陣在投資組合中的應用研究

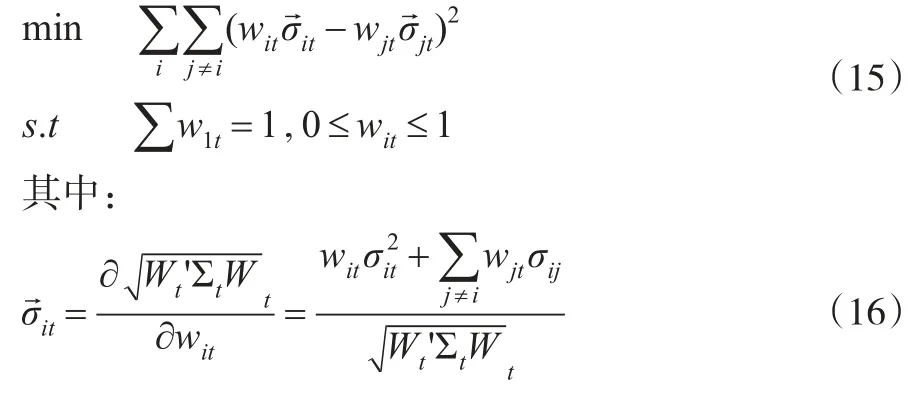

在本文的研究中,主要構(gòu)造了兩種類型的投資組合:等比例風險投資組合[13]以及最小方差投資組合。在這兩種類型的投資組合中,較為常見的是最小方差投資組合,不再贅述。與最小方差投資組合的原理類似,等比例風險投資組合根據(jù)資產(chǎn)所占的風險比例來不斷的調(diào)整權(quán)數(shù),使每個資產(chǎn)所占的風險比例相同。在不允許資本市場賣空的條件下,其組合權(quán)數(shù)根據(jù)下式得到:

表2 不同投資組合的平均收益、組合波動和sharpe比率

4 結(jié)論

由于高頻數(shù)據(jù)包含了豐富的市場信息,就高頻協(xié)方差陣的估計問題已經(jīng)引起了一些學者的關注,但大都是針對低維度的,基于高頻數(shù)據(jù)的大維協(xié)方差陣估計仍然存在著諸多困難。針對目前研究的不足,本文將主成分分析法和門限方法應用到高頻數(shù)據(jù)協(xié)方差陣的估計中,提出了新的協(xié)方差陣估計方法。該方法通過提取少數(shù)幾個最優(yōu)的主成分來刻畫協(xié)方差陣的主要信息,解決維數(shù)詛咒問題;通過將門限方法應用到殘差協(xié)方差陣中,來剔除噪聲的影響。需要注意的是:本文引入的門限函數(shù)不同于傳統(tǒng)的軟門限函數(shù)或硬門限函數(shù),而是考慮了同一行業(yè)的資產(chǎn)之間的相關性,得到殘差協(xié)方差陣是對角分塊矩陣。客觀而言,同一行業(yè)不同資產(chǎn)間的協(xié)方差元素替換為0并不合理,因而對角分塊殘差協(xié)方差陣更為合理。通過模擬和實證研究發(fā)現(xiàn):較傳統(tǒng)的樣本協(xié)方差陣估計方法,有效的提高了大維協(xié)方差陣的估計效率,其在投資組合中的應用效果更好。

參考文獻:

[1]Andersen T G,Bollerslev T,Diebold F X,et al.Modeling and Forecasting Realized Volatility[J].Journal of Econometrica,2003,71(2).

[2]Zhang L.Estimating Covariation:Epps Effect,Microstructure Noise[J].Journal of Econometrics,2011,160(1).

[3]Barndor-Nielsen O E,Hansen P R,Lunde A,et al.Multivariate Realised Kernels:Consistent Positive Semi-definite Estimators of the Covariation of Equity Prices With Noise and Non-synchronous Trading[J].Journal of Econometrics,2011,162(2).

[4]Christensen K,Kinnebrock S,Podolskij M.Pre-averaging Estimators of the Ex-post Covariance Matrix Noisy Diffusion Models With Non-synchronous Data[J].Journal of Econometrics,2010,159(1).

[5]Fan J,Furger A,Xiu D.Incorporating Global Industrial Classification Standard Into Portfolio Allocation:A Simple Factor-Based Large Covariance Matrix Estimator With High Frequency Data[J].Journal of Business&Economic Statistics,2015.

[6]Antoniadis A,Fan J.Regularization of Wavelet Approximations[J].Journal of American Statistical Association,2001,(96).

[7]A?t-Sahalia Y,Xiu D.Principal Component Estimation of a Large Covariance Matrix With High-Frequency Data[EB/OL].http://www.tse-fr.eu/sites/default/files/TSE/documents/sem2015/eee/xiu.pdf.

[8]劉麗萍,馬丹,白萬平.大維數(shù)據(jù)的動態(tài)條件協(xié)方差陣的估計及其應用[J].統(tǒng)計研究,2016,32(6).

[9]Cai T,Liu W.Adaptive Thresholding for Sparse Covariance Matrix Estimation[J].Journal of the American Statistical Association,2011,(106).

[10]Fan J,Liao Y,Mincheva M.Large Covariance Estimation by Thresholding Principal Orthogonal Complements[J].Journal of the Royal Statistical Society,2013,(75).

[11]馬丹,劉麗萍.大規(guī)模高緯度金融資產(chǎn)的系統(tǒng)風險測量——基于動態(tài)條件異方差潛在因子模型的視角[J].數(shù)量經(jīng)濟技術經(jīng)濟研究,2012,(11).

[12]Tao M,Wang Y,Chen X.Fast Convergence Rates in Estimating Large Volatility Matrices Using High-Frequency Financial Data[J].Journal of Econometric Theory,2013,29(4).

[13]Maillard S,Roncalli T,Teiletche J.On the Properties of Equally Weighted Risk Contributions Portfolios[J].Journal of Portfolio Management,2010,(36).