基于運輸經濟性的陜煤化集團華東煤炭下水基地港址比選

2018-04-04 09:16:11史濟辰馬彥勇

中國港灣建設 2018年3期

關鍵詞:鐵路

史濟辰,馬彥勇

0 引言

作為特大型能源化工企業集團、陜西省煤炭大基地開發建設的主體,陜西煤業化工集團有限責任公司目前經營發展面臨的環境正在發生深刻變化:華東、華南等沿海省份為國家規劃的陜西省煤炭主要銷售地區,然而陜煤化集團銷售所占份額較少;中西部鐵路跨越式發展勢頭強勁,鐵路建設日新月異,長期以來鐵路不足導致的陜西煤炭“以運定銷、以銷定產”、銷售時段、銷售半徑受限、煤礦生產能力難以正常發揮的問題得到了根本性地解決。

針對發展環境快速、巨大的變化,陜煤化集團順應形勢發展,可大幅擴大煤炭產量,將高達百億t煤炭儲量的資源優勢充分轉化為發展優勢。經過前期考察,陜煤化集團規劃在青島港、日照港和連云港港選擇合適港址建設其在華東地區的煤炭下水基地。

1 陜煤化集團煤炭產銷運現狀及存在問題

1.1 煤炭生產現狀

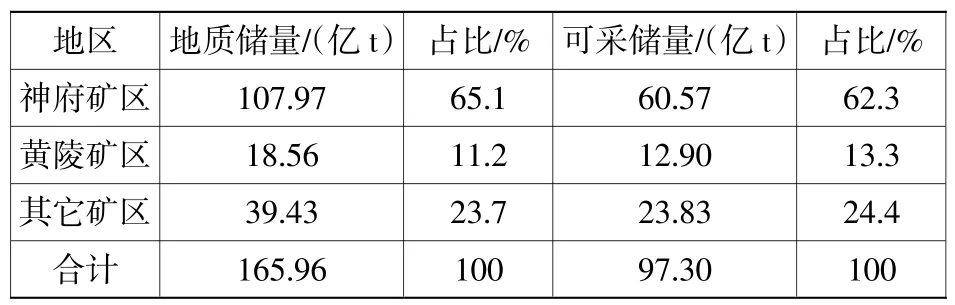

截至2015年,陜煤化集團地質儲量達到165億t,可采儲量達97億t,分布情況見表1。煤炭資源主要分布在神府和黃陵礦區。其中,位于陜北的神府礦區地質儲量和可采儲量分別占煤炭總儲量的65.1%和62.3%,具有煤層埋深淺、開采成本低、煤質優良等特性,外運競爭優勢明顯,是陜煤化的主力礦區。

表1 陜煤化煤炭資源儲量分布情況Table1 Distribution of coal reservesfor Shaanxi Coal&Chemical Industry Group

2015年,陜煤化共計生產原煤1.1億t,位于陜北地區的神南礦業產量為0.53億t,占總產量約48%;其次是黃陵礦業,煤炭產量為0.15億t,占總產量的14%左右[1]。

1.2 煤炭銷售現狀

2015年陜煤化集團煤炭銷量1.36億t,其中省內銷量0.76億t、占比56%;其次為河北、山西、河南和山東,分別占總銷售量的15.0%、7.1%、6.7%和4.3%,其他地區占10.7%。分析可知陜煤化集團目前的銷售區域除本省外,主要集中在內陸地區,東部、南部沿海地區的煤炭銷售量占比很小。

1.3 煤炭運輸情況

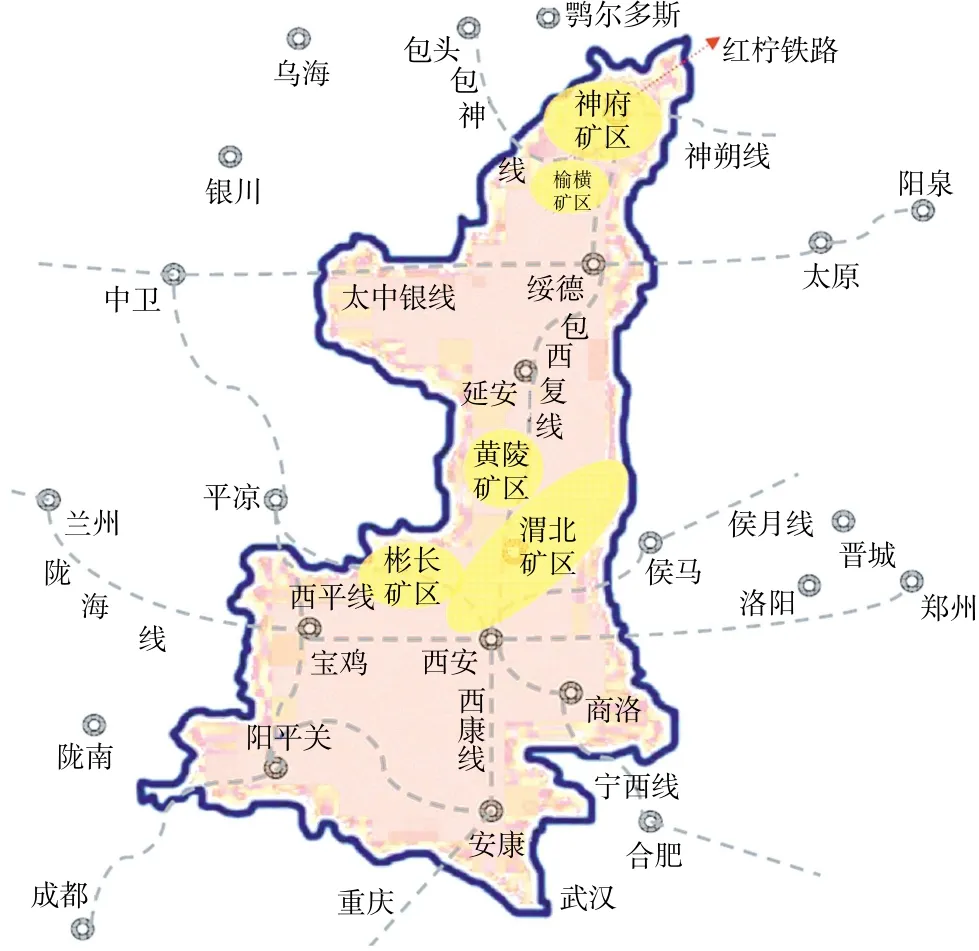

陜煤化集團煤炭主要依靠鐵路及公路運輸,其中鐵路運輸體系主要由集團鐵路專用線、陜西省內和出省煤炭運輸線路組成。除彬長礦區外,各個礦區均有自有鐵路專線與國鐵干線相連;省內外煤炭外運通道主要包括東西向的隴海線、侯月線、太中銀線、神朔線,南北向主要包括包西復線、寧西線、襄渝線和西康線等(見圖1)。

圖1 陜煤化集團省內外煤炭外運通道Fig.1 Coal transport railway in and out of Shaanxi province for Shaanxi Coal&Chemical Industry Group

2015年,陜煤化集團煤炭累計鐵路運量0.59億t,占總運量的43%,其中省內消耗41.1%,19.1%運往河北,9.1%運往山東;累計經非鐵路運量0.77億t,占總運量的57%,其中省內消耗67.4%,其余運往山西、河南、河北等周邊內陸地區,極少量運往山東。

1.4 在陜煤化產銷運現狀下存在的問題

綜上所述,陜煤化集團的煤炭地質儲量高達165.95億t,極為豐富,然而煤炭年產量和銷量僅1億t左右,豐富的資源優勢遠沒有得到充分發揮。同時,受制于鐵路外運能力,陜煤化長期處于陜西出省貨運鐵路線路少、運能小且車皮保障不足的境況,造成了陜煤化集團煤炭“以運定銷、以銷定產”的卡脖子局面,銷售時段、銷售半徑受到嚴重限制,銷售范圍主要局限在陜西本省,煤礦生產能力難以正常發揮。隨著鐵路運輸系統的逐步完善及運能的逐步釋放,經非鐵路運輸量占比未來必然下降,同時,利用鐵路大運量、遠距離、低成本運輸的優勢,陜煤化的銷售區域將得到極大拓展。

2 陜煤化集團外部運輸環境變化趨勢

目前,陜西省鐵路建設規劃的“兩縱五橫八輻射一城際”鐵路網中的多條大能力貨運鐵路已新近建成或正在緊鑼密鼓地建設。如寧西鐵路、寧西復線輸送能力分別為3 000萬t/a、6 000萬t/a;黃陵至韓城至侯馬鐵路為國家Ⅰ級雙線電氣化鐵路,輸送能力1.3億t/a,已于2015年12月建成通車;晉中南鐵路是國家規劃的大能力運煤通道項目,于2014年12月竣工通車,近期運能1億t,遠期運能2億t;蒙華鐵路是國鐵I級雙線電氣化鐵路,設計輸送能力為2億t,建成運營初期輸送能力達1億t,預計2019年建成;神瓦鐵路規劃為國家Ⅰ級電氣化單線鐵路,輸送能力為5 000萬 t/a 等[2-3]。

可以看到,經過大規模的既有線路擴能改造與新線建設,陜西省各煤炭出運通道的輸送能力基本在5 000萬t/a以上,黃韓侯鐵路、晉中南鐵路、蒙西至華中鐵路等甚至達到1億~2億t/a,以煤炭運輸為主體的區際大能力通道網絡構建基本完成,鐵路系統輸送能力的大幅提升,通向青島、日照、連云港等東部沿海地區的鐵路運力充足,鐵路外運能力限制陜煤化煤炭銷售半徑的瓶頸徹底解決,為陜煤化集團煤炭便捷、通暢地運往華東、華南等我國經濟最發達、煤炭消費需求最旺盛的地區提供了有力支撐,陜煤化可以大幅擴大煤炭產量,將高達百億t煤炭儲量的資源優勢充分轉化為發展優勢。

3 陜煤化集團華東煤炭下水基地實施必要性分析

3.1 產運銷形勢要求

1)陜煤化集團產銷需求

由于陜西本省需求有限,河南省、湖南省等華中地區省份實行煤電互保政策,且未來或受到疆煤東運的市場競爭壓力,陜煤化集團煤炭向東部、南部沿海省份運輸的需求日趨強勁,因此東部、南部沿海地區煤炭銷售市場亟需開拓。以華東地區為例,神華煤炭產地與陜煤化陜北礦區區位相近、煤質相似,神華集團銷往華東地區煤炭占其總銷量的40%左右,而陜煤化集團銷往華東地區的煤炭僅占其總銷量約10%,由此可見陜煤化集團華東市場還有很大發展空間[4]。

同時,隨著煤炭行業國際化程度逐漸加深,陜煤化集團正通過推進澳大利亞等煤炭資源項目的開發,以實現獲取進口煤收益的目標;此外,陜煤化集團陜北煤田煤質較好,為實現其經濟利用價值,需要與海外低熱值動力煤混配銷售。

2)宏觀運銷形勢需求

從煤炭銷售層面來看,國家發改委發布的《煤炭工業發展“十三五”規劃》預測2020年煤炭出省凈調出量16.6億t,其中晉陜蒙甘寧地區調出15.85億t,主要調往華東、京津冀、中南、東北地區及四川、重慶,其中華東、華南等沿海省份是國家規劃的陜西省煤炭主要銷售地區[5]。

從煤炭運輸層面來看,隨著我國重要產煤大省煤炭外運通道的擴能改造、新通道的打通以及客運專線的大規模建設,鐵路外運通道能力將逐步適應煤炭外運需求,因鐵路運力不足導致的陜西煤炭“以運定銷、以銷定產”問題得到根本解決;蒙西—華中鐵路等“北煤南運”直達通道的建成,煤炭“海進江”迂回調運量將大幅減少,這部分煤炭目前所占據的海鐵聯運運力將得到釋放,運至華東、華南沿海地區的煤炭“海鐵聯運”體系運轉將更加順暢;通過鐵路直達和鐵水聯運,陜西煤炭將能夠便捷地運往華中和東部、南部沿海地區。

綜上所述,基于陜煤化集團內部產銷需求,以及宏觀運銷形勢的需要,陜煤化集團亟需構建海港物流基地。

3.2 構建海港物流基地可獲得的優勢

通過構建海港物流基地,有助于陜煤化集團以國家鐵路和煤運鐵路大通道為依托,緊密銜接鐵水聯運,以海港基地為核心增強對我國東部、南部沿海地區的輻射能力、擴大覆蓋扇面;有助于滿足集團利用海港基地優勢,提供煤炭摻配、篩分、提質等增值服務,提升煤炭附加值,并將港口運力向附加值高、效益好的煤種和客戶傾斜,把附加值高的產品順暢地銷售至價格高的市場區域,助力銷售環節創造最大的價值;有助于滿足集團獲取進口煤收益的需要,有助于陜煤化將其所掌握的海外煤炭資源運回國內;有助于依托海港堆存條件、實現煤炭的淡儲旺銷;為集團在沿海地區擇機、擇地布點電廠創造有利條件。

4 備選港址的運輸經濟性比選分析

陜煤化煤礦分布在神府、榆橫、彬長、黃陵和渭北礦區,未來煤炭產量增量主要集中在陜北新區及彬黃西區。故本次研究以神木站(神府礦區)、黃陵站(黃陵礦區)為主,分別計算至青島港(前灣港區、董家口港區)、日照港(嵐山港區)、連云港港(徐圩港區)的鐵路運輸路徑及運價,具體如表2、表3和表4所示。

表2 神木礦點至備選港址運輸成本比較Table2 Comparison of transport cost between Shenmu mine site and alternative harbors

表3 黃陵礦點至備選港址運輸成本比較Table 3 Comparison of transport costsbetween Huangling minesiteand alternative harbors

表4 神木和黃陵煤炭鐵路運輸費用Table 4 Comparison between Shenmu&Huangling on rail transport cost元/t

4.1 神木礦點

神瓦鐵路建成,與晉中南通道形成一個完整的運輸通路后,由神木運至日照港(嵐山港區)的運輸費用將是最低,為211.6元/t,與此同時,該路徑的運輸距離也是最短的。其次是由神木至青島(前灣)線路的運輸費用較低,為217.3元/t。

4.2 黃陵礦點

黃韓侯鐵路2015年底建成通車,運能充足,經由該線路運至青島港前灣港區、日照港嵐山港區和連云港港的費用相差不大,最低為青島前灣港區174.2元/t,最高為日照嵐山港區175.9元/t(見表5)。

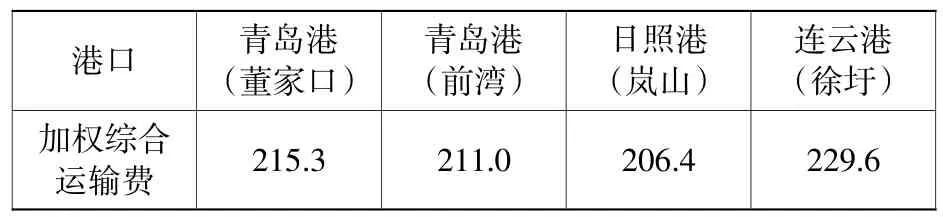

表5 陜煤化煤炭加權綜合鐵路運輸費用Table 5 Coal-weighted comprehensive railway costs of Shaanxi Coal&Chemical Industry Group元/t

5 結語

陜煤化集團位于陜北的神木府谷礦區儲量占陜西煤業煤炭總儲量的65.1%,黃陵礦區占11.2%,未來兩者的產銷外運比例可大致按5.8∶1估算,由此可得陜煤化集團煤炭外運至各備選港址的噸煤鐵路運費中,最低為日照港嵐山港區,其次為青島港前灣港區。

由于青島港、日照港和連云港港三港距離近,且海運運價較低,對于運至華東等煤炭需求地的海運費而言基本相同,鐵路運輸費用成為陜煤化集團在華東進行煤炭下水基地港址比選的關鍵因素。因此,基于上述運輸經濟性的分析與研究,推薦陜煤化華東煤炭下水基地首先選擇日照港嵐山港區,次之為青島港前灣港區。

參考文獻:

[1]陜西煤業股份有限公司.陜西煤業股份有限公司年度報告[R].2013-2016.Shaanxi Coal Industry Co.,Ltd.Annual report on Shaanxi Coal Industry Co.,Ltd.[R].2013-2016.

[2]鐵道第三勘察設計院集團有限公司.新建鐵路蒙西至華中地區鐵路煤運通道工程可行性研究[R].2012.The Third Railway Survey and Design Institute Group Co.,Ltd.Feasibility study on the new coal transport railway from western Mongoliato Central China[R].2012.

[3]國家發展和改革委員會.中長期鐵路網發展規劃:發改基礎〔2016〕1536 號 [EB/OL].[2017-11-07].http://www.ndrc.gov.cn/zcfb/zcfbtz/201607/t20160720_811696.html.National Development and Reform Commission.Mediumand longterm railway network development plan:Development and Reform Infrastructure[2016]No.1536[EB/OL].[2017-11-07].http://www.ndrc.gov.cn/zcfb/zcfbtz/201607/t20160720_811696.html.

[4]中國神華能源股份有限公司.中國神華能源股份有限公司年度報告[R].2012-2016.China Shenhua Energy Co.,Ltd.Annual report on China Shenhua Energy Co.,Ltd.[R].2012-2016.

[5] 國家發展和改革委員會.煤炭工業發展“十三五”規劃:發改能源〔2016〕2714 號 [EB/OL].[2017-11-07].http://www.ndrc.gov.cn/zcfb/zcfbtz/201612/t20161230_833687.html.National Development and Reform Commission.Coal industry development"Thirteen Five"Plan:Development and Reform Energy[2016]No.2714[EB/OL].[2017-11-07].http://www.ndrc.gov.cn/zcfb/zcfbtz/201612/t20161230_833687.html.

猜你喜歡

天天愛科學·科學啟蒙(2025年3期)2025-03-27 00:00:00

云南畫報(2021年12期)2021-03-08 00:50:54

云南畫報(2021年12期)2021-03-08 00:50:28

鐵道通信信號(2020年10期)2020-02-07 01:01:16

鐵道通信信號(2019年1期)2019-03-21 07:37:40

鐵道通信信號(2018年12期)2019-01-31 05:36:36

鐵道通信信號(2018年7期)2018-08-29 01:17:04

中國共青團(2016年8期)2016-11-11 08:22:46

中國社會歷史評論(2016年2期)2016-06-27 07:11:50

通信電源技術(2016年4期)2016-04-04 02:58:04