促進就業財政政策的國際優化策略研究

2018-03-30 00:47:32王志宇

經濟研究導刊 2018年9期

王 志 宇

(1.天津財經大學 珠江學院,天津 301811;2.南開大學 經濟學院,天津 300071)

一、教育投入多元化改善人力資本質量促進就業

(一)教育投入多元化的國際經驗

世界上大多數國家一般都選擇教育多元化投入的手段,盡量挖掘社會中的剩余資本,無論是大學民辦教育組織,或者是高級中學、初級中學、小學、學前民辦教育組織,都會使社會中的教育投入總額增加,最終國民的受教育水平整體提高,實際就業率上升。

眾所周知,增加教育投入會提高勞動者的素質、會增加社會的實際就業率,然而興辦教育需要數額巨大的資本進入,單獨依靠公共財政教育經費是遠遠不能滿足社會需求的。通過參考世界經合組織(OECD)數據庫當中的現有信息,我們可以得到在各級教育中發達國家財政負擔的比重,在英國公辦高等學校的大學生數量占英國本土大學生總數的100%,德國、美國、法國、韓國等國公辦高等學校的大學生數量占本國大學生總數的75%左右,日本公辦高等學校的大學生數量占本國大學生總數的20.26%。可見,日本私立高校的數量相對較多,日本私立高校的法人負責學校的辦學權,辦學經費一般由學生上繳的學費和社會捐助構成。初級中學、高級中學、中等學校中公辦學校學生數同相對應的學生總量相比,德國為93.52%,比重最高;美國和日本排在第二位和第三位;英國為58.62%,比重最低。由此可以得到如下結論:公共財政教育經費投入比例看,德國相對投入較大,不同教育階段的公共財政教育經費都比較多;美國采取的是適中的財政公共教育投入策略,國家投入和民辦投入各占一部分,以國家投入為主導;英國對高等教育的財政公共經費投入非常大,但是在中等學校、初高級中學辦學經費吸引了眾多的社會資本。

(二)政府對民辦教育部門給予財政撥款

經濟先進的國家一般都采取了對民辦教育部門給予財政撥款的辦法,以此來支持民辦教育發展,這樣會使社會中更多的資本進入教育領域。對民辦教育部門的財政支持包含直接財政教育撥款和間接財政教育撥款。直接財政教育撥款是指物品或現金補助的方式,可以是薪酬、圖書、教育基礎設施等等。間接財政教育撥款包含助學金補助、獎學金補助、助學貸款補助、對向學生提供助學貸款的金融部門的利息補助、民辦教育部門延遲支付的國家財政擔保資金等等。通過上述分析可以看出,世界經濟先進的政府采用了教育資本多渠道籌集的方法,無論是學前教育、小學教育,也包括初高級教育、大學教育的民辦部門,最終會導致社會教育投入總量的規模增加,公民的受教育水平全面提升,失業率下降。

二、促進就業的稅收優化政策國際經驗借鑒

(一)促進就業的美國稅收優化政策

社會保障稅具有“失業穩定器”的稱謂,美國為了降低失業率,提高了社會保障稅的稅率,調整了社會保障稅的征收結構,以此來強化政府財政對失業現象的積極干預。社會保障稅在美國聯邦總稅收的比重由1970年的23%,提高到2015年末的38.1%,社會保障稅目前是美國第二大稅種,第一大稅種為個人所得稅。

美國對企業的科研投入產生的收益采取了稅收減免的策略,旨在提高生產高技術產品企業的國內外競爭力,以此會產生更多的就業崗位,降低美國的失業率。

美國稅務征管部門對一般性投資和科研投入區別對待,對科研投入產生的收益采取了減免企業所得稅及其費用扣除的雙重優惠辦法。

美國政府為了使中小微企業提供更多的就業崗位,還采用了其他的稅收優惠辦法,為促進社會資本加大對中小微企業的投資力度,購買中小微企業股票如果獲得利潤,購買者獲得利潤的一半可以免稅,但也附加了一些相關條款,小型企業的界定是公司的總資產應小于5000萬美元,并且要求其購買其股票的持有周期是五年以上。

美國政府采取增加向國外出口商品或服務。美國政府在努力增加就業崗位的同時,考慮了增加的就業崗位對環境的影響,鼓勵社會資本向綠色產業投資,對投向地熱和太陽能產業資本享受的抵扣為10%,并且未使用完可以向后結轉二十年,向前結轉一年。為避免有些企業鉆政策漏洞,附加了相關條款,假如投資在正常使用期間轉讓或出賣,那么就會停止抵扣優惠,而且對此前的抵免收回;還要求對美國本土之外的投資沒有抵免優惠。

(二)促進就業的加拿大稅收優化政策

加拿大政府也考慮了流轉稅的負面作用,為了降低失業率,提供更多的就業崗位,個人所得稅是占稅收總量最大的稅種,達到減少商品和服務在生產階段、流通階段財務壓力的目的,推動生產,擴大加拿大國內就業崗位數量。

加拿大采取分權型的稅收制度,征收為聯邦級、省級、地方級三個層級。聯邦層級的稅種中,主要稅種是個人所得稅,輔助稅收是社會保障稅、商品勞務稅。省級層級的稅種中,主要稅種是個人所得稅、商品勞動稅,輔助稅種是社會保障稅。地方層級的稅種中,主要稅種是財產稅。

目前加拿大稅收收入占政府收入的比重約為80%左右,稅收收入占國內生產總值的比重為40%左右,同世界其他國家相比是高稅負國家。從稅收總量構成中,個人所得稅所占的比重最大,采取超額累進稅率計算,稅率分為4檔,包括29%、26%、22%和15.25%,在加拿大整個稅收收入中,個人所得稅占35%左右。排在第二位的是消費稅(主要構成是商品勞務稅),在加拿大整個稅收收入中,消費稅占25%左右,不同省份的消費稅率不一致,界于5%~12%之間。

(三)促進就業的日本稅收優化政策

日本政府收入的構成中,稅收收入約占65%左右,非稅收入約占5%左右,政府債務約占30%左右。在國內外經濟出現重大波動時,日本采取增加發行國債,加大政府投資,以此提高就業崗位數量的辦法,這樣失業率顯著下降,同時也帶來了一系列問題。日本的財政收入中包括國債收入,由此帶來的是國債還本付息支出計入財政支出,國債還本付息支出占財政支出的比重過大是日本財稅部門面臨的突出問題,國民對日本政府由此出現了信任危機。

日本稅收征管分為三級,包括市町村層級、都道府縣層級、中央層級。市町村稅的主體稅是固定財產稅、居民稅,地方稅收收入中的主體稅約占地方稅收收入65%左右。都道府縣的主體稅是事業和居民稅。中央層級的主體稅為所得稅(個人和企業)、消費稅,中央稅收收入中的主體稅約占中央稅收收入的80%左右。中央層級的稅收占日本稅收收入總額的60%左右,日本的主體稅是所得稅,同樣也是因為流轉稅對就業率會造成負面效應。

三、提高政府運轉效率降低行政成本以此促進就業的國際經驗

(一)機構重組降低行政成本的經驗

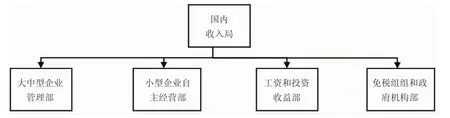

2005年之前,英國國家稅務局(也稱國內收入局)、英國地方稅務局、英國皇家海關總署都是稅務征管部門,三個政府部門負責稅款征收。2005年之后,英國皇家海關總署同英國國家稅務局(國內收入局)合并為一個部門,設立英國國稅務海關總署,接受英國財政部的領導,這樣英國稅務海關總署不在單獨設立,英國稅務海關總署公務人員總量由約9萬人減為約8.5萬人。

2000年6月起政府開始對美國國內收入局實行改革。起因是美國國內收入局運轉效率低下,內設部門結構復雜,公民對此政府部門意見頗多,反映公務人員對納稅者服務質量低下,行政執法混亂。時任克林頓政府審議發布了《美國國內收入局1998年重組改革法案》,對縣、市、州三個層級的國內收入局進行了部門結構調整,國內收入局依據納稅者的性質分設不同的組織部門,每一個組織部門向性質相同或相似的納稅者提供納稅服務,這種針對納稅者需求而設立的美國國內收入局的結構(如下圖所示)。

美國國內收入局結構圖

(二)利用電子政務降低行政成本的經驗

在國際信息技術日趨完善的前提下,世界上很多國家都向依靠互聯網的“電子信息化政府”目標發展,電子政務有減少人力成本、提高辦公效率、提升服務質量、降低行政成本等諸多優勢,最終發揮促進就業的作用。一些國家的政府面向公民建立了“電子納稅平臺”,向公民提供納稅服務。日本早在2004年的2月,向全國各地實施“e-Tax納稅系統”,自此公民納稅可以有多種方式,可以去稅務部門納稅,也可以選擇互聯網,也可以選擇授權的稅務代理部門。通過互聯網電子平臺納稅時,日本稅務部門通過立法,正式確認電子簽名受法律保護并且有效,這一瓶頸問題的解決使電子納稅迅速普級,通過“e-Tax納稅系統”納稅的公民和企業,在2010年已占日本總納稅公民和企業的50%以上。

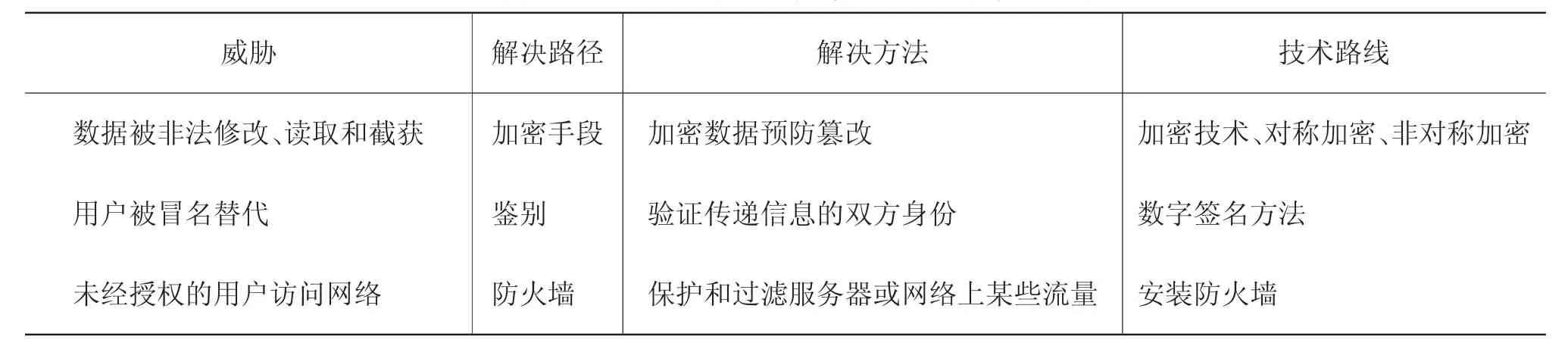

當今,世界各國電子納稅服務形式出現的問題及其克服途徑(如下表所示)。

四、實行績效預算提高財政資金使用效率促進就業的國際經驗

美國政府績效預算的實施含有三個部分:首先是政府相關部門制定相應的公共產品、公共服務的績效目標;其次核算出要達到相應的績效目標需要的公共財政支出數額;再次是針對公共財政支出項目實施績效考核,確認政府的某個公共財政支出項目相對于績效目標的完成效果。美國財政部門使用的績效評估方法包括以下幾種:

世界各國電子納稅服務形式出現的問題及其克服途徑

第一,公共財政支出項目的績效評分方法。美國的預算管理辦公室(簡稱OMB)在2003年采用PART方法(項目等級評估工具)。美國公共財政支出項目績效評分體系主要包括四個環節,其中項目效果與責任權重為50%,項目管理權重為20%,戰略性規劃權重為10%、項目目標與設計權重為20%。得分在85—100分為有效,得分在70—84分為中度有效,得分中50—69分為勉強有效,得分在0—49分為無效,無得分為無法顯示。在已有的評估項目結果中,無法顯示的比重約為19%,無效的比重約為3%,勉強有效的比重約為29%,中度有效的比重約為31%,有效的比重約為18%。評估項目的結果在發生變化,中度有效和有效的結果呈現逐年增加的現象。美國公共財政支出項目績效評價趨好的因素可能有:一是美國政府相應部門更加關注績效評估,采取有力措施優化美國公共財政支出結構;二是在美國公共財政支出項目績效評分體系中給予項目效果與責任更高的權重。

第二,公共財政支出項目的部門績效評估方法。公共財政支出項目的部門績效評估方法是美國政府的各個財政資金使用部門,針對相應財政年度的公共財政支出項目,進行績效評估,把相應公共財政支出項目績效評估報告提交給美國國會、美國總統,并向美國公民公開展示。部門績效報告是循環一體的管理系統,主要包括四部分:戰略規劃部分、績效預算及預算部分、評估及優化部分、執行部分。

第三,公共財政支出項目的跨部門績效評估方法。公共財政支出項目的跨部門績效評估方法是項目績效評分方法及其部門績效評估方法的組合運用下,再進行所有部門的公共財政支出項目的五個方面的橫向績效評估,包括人力資源管理模塊、競爭性資源管理模塊、提高財政管理績效模塊、推廣電子政務模塊、預算與績效融合模塊。美國總統委員會制定評估模式,創立了“紅綠燈”評估方法。美國預算管理辦公室(OMB)根據美國總統委員會的“紅綠燈”評估方法,對政府各部門的公共財政支出項目的現狀和進展進行比較評估,并與政府各部門進行溝通、協商,并公布達成共識的報告,制作“紅綠燈”等級評分卡。結果為“綠”時,表示財政支出項目的結果與預期一致;結果為“紅”時,表示財政支出項目的結果沒有達到預期效果;結果為“黃”時,表示有意外的事件發生,必須對財政支出項目進行相應調整。

美國政府采取的公共財政支出績效預算改革,節約了大量的財政資金,并且財政資金的使用效率大幅提高,美國財政績效改革的三項內容:公共財政支出項目的績效評分方法、公共財政支出項目的部門績效評估方法、公共財政支出項目的跨部門績效評估方法是美國財政績效改革的三大核心內容,減輕了公民的稅賦壓力,促進了美國的生產發展,極大地發揮了公共財政的促進就業職能。

五、結論

促進就業財政政策的國際優化策略主要有四方面。一是教育投入在國家為主導的前提下,教育投入多元化改善人力資本質量促進就業。二是進行稅收優化來促進就業。采取稅收優惠,調整稅收結構、以所得稅、社會保障稅為主體稅。三是提高政府運轉效率降低行政成本以此促進就業,進行機構重組、實行電子政務等辦法。四是實行績效預算提高財政資金使用效率促進就業,采取公共財政支出項目的績效評分方法、公共財政支出項目的部門績效評估方法和公共財政支出項目的跨部門績效評估方法。

參考文獻:

[1]王志宇.中國財政政策就業效應的機理研究[D].哈爾濱:哈爾濱工業大學,2012.

[2]王志宇,張志超.中國財政政策調控就業的實踐研究[J].經濟問題,2014,,(4):35-38.

[3]王志宇,田金信,王文靜.財政支出政策的就業效應研究[J].預測,2012,(3):19-23.

[4]Moule E C.The General Equilibrium of Tax and Expenditure Limits[D].America:University of California,2010.

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

北京教育·普教版(2018年1期)2018-01-29 20:45:18

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31