法律環境、社會資本與企業債務期限結構

2018-03-28 02:37:37魏卉孫寶乾

會計之友 2018年5期

魏卉 孫寶乾

【摘 要】 文章以滬深股市2010—2015年非金融行業上市公司為研究樣本,結合我國特殊的法律環境,實證檢驗社會資本是否會影響企業的債務期限結構。研究結果發現:社會資本與企業債務期限結構呈正相關關系;法律環境與企業債務期限結構呈負相關關系;相對于法律環境好的地區,社會資本對企業債務期限結構的促進作用在法律環境差的地區表現更加顯著。

【關鍵詞】 法律環境; 社會資本; 企業債務期限結構

【中圖分類號】 F275 【文獻標識碼】 A 【文章編號】 1004-5937(2018)05-0043-06

一、引言

資金就像企業的生命線,是企業生存和發展的關鍵要素,而融資是企業獲取資金的重要手段,企業采取何種方式進行融資,采取怎樣的債務期限結構,一直是我國財務理論界和實務界研究的重要課題。縱觀現有文獻,現有的融資理論主要關注的是企業經營特征、內部治理結構、外部制度環境等經濟制度和正式制度因素對債務融資的影響,存在“社會化不足”的缺陷。而企業的融資活動總是嵌入其所處的社會關系中,也必然要受到信任、網絡、關系等非正式制度的影響。因此對企業債務融資的研究需要引入社會資本這一非正式制度。另外,我國處于新興/轉軌的市場經濟發展階段,上市公司身處相對薄弱的法制環境,社會誠信意識薄弱等抑制債務市場發展的現象廣為存在。社會資本作為一種非正式的社會制度,有助于提高社會的信任度水平,從而降低因誠信缺失對公司債務期限結構所產生的負面影響,正如林毅夫所言,在某些情況下非正式制度可能比正式制度還要重要。縱觀現有文獻,部分學者認為在法律環境保護較差的國家和地區,社會資本是替代法律保護促進經濟增長的一種重要機制[1-2]。但也有學者[3]持反對意見,基于這一研究分歧,本文選取滬深股市2010—2015年非金融行業上市公司為研究樣本,嘗試從企業債務期限結構這一微觀視角,以我國各地區的法律環境差異為背景,以采用因子分析法得到的社會資本的綜合因子為解釋變量,實證檢驗法律環境對社會資本與企業債務期限結構之間的關系會產生何種影響。本文從中觀層次的企業社會資本角度研究其對企業債務期限結構的影響,既是對現有研究的有益補充,又為該領域未來的研究提供有益借鑒。

二、文獻回顧、理論分析與研究假設

現代企業債務融資理論是以資本結構理論為基礎的,在資本結構理論的發展過程中,對企業融資行為的研究也從企業融資能力方面逐步深化到更為細致的企業融資結構研究上,如債務期限結構等。在此基礎上,形成了債務期限結構的代理成本假說、信號傳遞假說、稅負假說和期限匹配與發行成本假說等理論。但這些債務期限結構理論主要是在主流資本結構的理論框架內展開的,并沒有對主流的資本結構有實質性的突破。

隨著債務融資結構理論的發展,企業債務期限結構的影響因素也隨之得以延伸和擴展。縱觀現有文獻,國內外學者對企業債務期限結構的影響因素從微觀層面一直延伸到宏觀制度環境層面。這些因素既包括內部因素,如公司特征(規模、盈利能力、成長性等[4],信息披露質量[5]、公司治理結構[6]),又包括外部因素,如公司外部治理機制[7]、制度環境[8-9]、宏觀經濟因素等。當前盛行的企業債務融資理論沿襲了新古典經濟學“社會化不足”的研究范式,其主要關注的是公司經營特征、內部治理結構、外部制度環境等經濟制度和正式制度因素對債務融資的影響,很少考慮像社會資本這種非正式制度的影響,且少有文章結合我國特殊的法律環境,從中觀層次的社會資本角度研究對企業債務期限結構的影響。

債務期限結構不僅是債務契約的重要內容,而且也是企業融資決策的重要組成部分,選擇不同期限的債務融資決策就是債務期限結構決策。我國的資本市場是一個半強式有效的資本市場,存在著嚴重的信息不對稱,債權人不可能完全了解債務人的情況,基于此,債權人更傾向于提供短期債務融資,以便及時、有效地掌握貸款企業的生產和經營方面的信息,從而提高借貸雙方的信息透明度,緩解債權人和債務人間的信息不對稱,降低債權人的風險[10-11]。信息不對稱問題能被債務期限結構所影響的程度不僅取決于經濟、法律等正式的制度因素,而且取決于規范習俗、倫理道德、社會資本等非正式制度的影響。社會資本的基本表現形式是信任、互惠規范以及社會關系網絡,企業社會資本通過企業和金融機構、政府部門等形成社會關系網絡而形成[12],其有助于企業獲取更多的貸款資源[13]。也有學者研究發現,較高水平的社會資本有助于提高社會信任水平,提高借貸雙方的信息透明度,從而降低借貸雙方間的信息不對稱,進而有助于延長企業債務期限結構[14]。綜上,對于擁有豐富社會資本的企業,社會資本有助于提高債權人和債務人之間的社會信任度,緩解債權人和債務人之間的代理沖突,降低債權債務雙方之間的信息不對稱程度,債務人的機會主義行為得以抑制,也就有助于延長企業的債務期限結構。由此提出假設1。

假設1:社會資本水平越高,企業債務期限結構越長,即社會資本與企業債務期限結構正相關。

企業總是處于一定的制度環境之中,法律環境作為制度環境的一個重要組成部分,必然會影響到企業的債務融資行為。縱觀現有文獻,在法律制度不健全的情況下,債權人出于自身安全性的考慮更傾向于提供短期債務融資[15]。原因在于,相對于長期債務融資,短期債務融資能夠讓債權人及時獲取有關債務人生產與經營方面的信息,從而有利于債權人對債務人進行更加緊密的監督與控制,當債務人瀕臨破產時短期債務融資也更有助于債權人收回資金。因此,在我國債權人法律保護比較弱和公司治理結構不完善的背景下,包括銀行在內的債權人更愿意提供短期債務融資來規避風險。然而,我國是一個轉軌加新興的市場經濟國家,企業更易受到政府的干預,與政府存在著密切的關系,當司法體系無法確保債務契約有序執行,政府干預就會代替司法體系對債務期限結構產生影響[16-17]。在我國法律體系不健全的背景下,“政治關聯”作為一種重要的聲譽機制,勢必會對企業的債務期限結構產生影響,當企業面臨融資約束時,政府可以通過財政補貼或直接干預銀行的信貸決策來幫助企業獲得長期借款,從而延長企業的債務期限結構。由此得出假設2。

假設2a:法律環境與企業債務期限結構正相關。

假設2b:法律環境與企業債務期限結構負相關。

社會資本與制度環境存在著天然的聯系,社會資本的形成是由企業所處的制度環境所決定的。現有研究表明,在企業的發展過程中,社會資本可以彌補市場失靈,起到與正式制度相互替代的作用,在制度環境差的地區,社會資本發揮的作用更明顯。在法律制度不健全的國家和地區,社會資本可以有效彌補市場缺陷,從而影響資源配置,促進經濟增長。進一步研究發現,在法律體系不健全的情況下,債權人出于自身安全性的考慮,更傾向于提供短期借款,企業若想獲取其生存與發展所需的資金,只能通過建立自身的社會關系網絡(社會資本),企業的社會資本越多,企業越能更多的長期債務融資,從而彌補正式制度的缺失[18]。中國的法律體系不健全,但是改革開放30多年來經濟卻能保持高速增長,正是因為中國的企業特別是民營企業大力培育和合理利用社會資本,來獲取其生存與發展所需的資金,從而彌補了法律不健全這一正式制度的缺失[19]。伴隨著我國市場經濟的深入發展,法律體系的不斷完善,正式制度在信貸資源配置中發揮的作用越來越大,而原先通過社會資本這一非正式制度在獲取債務融資中所發揮的作用就會被削弱。因此在法律環境不同的地區,社會資本對企業債務期限結構的影響程度是不同的。在法律環境比較差的地區,企業很難通過正式的融資渠道獲取長期債務融資,只能依賴于自身的社會資本。而在法律環境比較好的地區,法律可以更好地保證債務契約的有效履行,債權人更傾向于提供長期債務融資,社會資本對企業債務期限結構的促進作用相對弱化。據此,本文提出假設3。

假設3:相對于法律環境好的地區,社會資本對企業債務期限結構的促進作用在法律環境差的地區表現更加顯著。

三、研究設計

(一)樣本選擇與數據來源

本文選擇滬深股市2010—2015年非金融行業上市公司為研究對象,并對其進行如下篩選:(1)剔除金融行業上市公司;(2)剔除ST和*ST類公司;(3)剔除財務數據不全的公司;(4)為避免異常值的干擾,本文對所有連續變量進行1%水平的Winsorize處理。最后得到有效樣本3 526家。本文所涉及到的公司層面的數據主要來源于CSMAR數據庫, 數據處理和實證分析采用Excel和Stata 13。

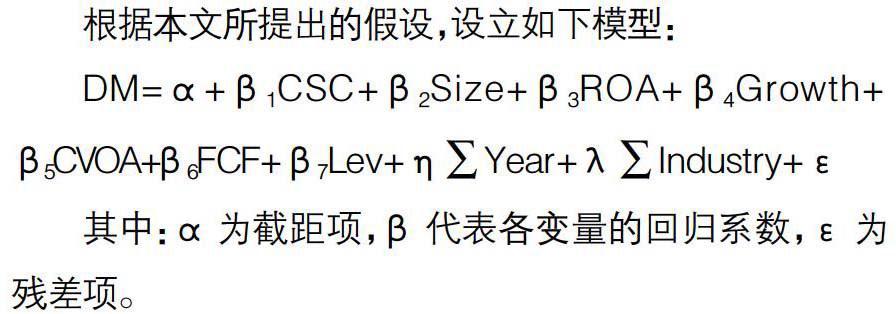

(二)模型設計與變量定義

根據本文所提出的假設,設立如下模型:

其中:α為截距項,β代表各變量的回歸系數,ε為殘差項。

1.被解釋變量

企業的債務期限結構(DM)——長期債務總額占總負債比重。

2.解釋變量

(1)法律環境

本文采用了樊綱等在2016年所編制的《市場化指數》中的“市場中介組織的發育和法律制度環境指數”(Law)來衡量不同地區的法律環境①。

(2)企業社會資本

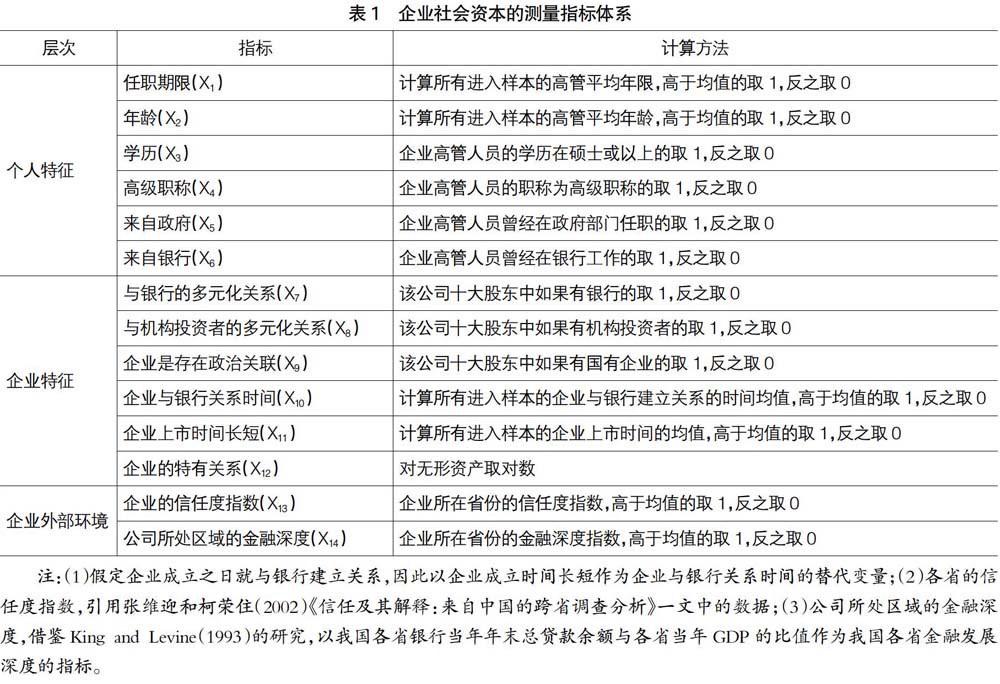

社會資本主要有信任、規范以及網絡等模糊的概念組成,對這一指標的衡量,學術界并沒有達成統一的共識。縱觀現有文獻,大部分的學者主要選取企業社會資本的某一方面來代替社會資本,指標的選取不夠全面。本文在借鑒相關文獻和仔細研究企業社會資本基本理論的基礎上,選取企業核心高管特征、企業自身特征和企業外部環境特征三個維度共14個指標構建企業社會資本度量指標體系,如表1所示。

本文通過因子分析法提取社會資本的公共因子,并根據公共因子的方差貢獻率構建企業社會資本的綜合指數。因子分析結果如表2和表3所示。

從表2的分析可以看出,采用主成分因子分析方法,保留了兩個特征值大于1的公共因子(Factor1和Factor2),因這兩個公因子解釋了全部14個變量組合的方差還多,所以其余不重要的公因子在后面的分析可以省略掉。模型LR檢驗的卡方值為8 938.42(P值為0.0000),說明本文采用的因子分析模型效果十分顯著。KMO的值為0.6071,根據KMO度量標準可知使用的14個變量適合進行因子分析。由表3可以看出,載荷系數經過旋轉后分化比較明顯,第一公共因子主要受銀行與企業建立關系的時間長短和公司上市時間長短影響。第二公共因子主要受企業與銀行及機構投資者的多元化關系影響。

3.控制變量

為了排除其他因素對研究結論的影響,本文參考已有的文獻,主要控制了以下變量:企業規模(Size)、公司成長性(Growth)、盈利能力(ROA)、資產擔保價值(CVOA)、自由現金流(FCF)、財務杠桿(Lev),另外還控制了行業和年度的影響。具體變量定義見表4。

(三)樣本統計分析

表5報告了主要變量的描述性統計結果,從中可以看出,我國上市公司的債務期限結構(DM)最大值為0.9273,最小值為0,說明我國上市公司債務期限結構差異比較大;同時債務期限結構的均值僅為0.1469,說明在我國上市公司債務期限結構中,長期債務比重偏低。這可能與我國的制度環境有關,比如法律環境較為薄弱、債務市場欠發達等。統計結果也顯示,我國法律環境較為薄弱且各地區差異比較大,法律環境指數均值為8.3216,最小值為-0.7,最大值為17.66;企業社會資本水平普遍較低且差異比較大,其均值為0.0284,最大值和最小值分別為1.7574和-0.8214。

表6列出了主要變量間的Pearson相關系數和Spearman相關系數矩陣,可以看出,模型中自變量間的相關性均低于0.6,表明回歸結果中不存在由于自變量高度相關引起的共線性問題。同時可以看出社會資本與企業債務期限結構呈顯著正相關,相關系數為0.168,表明社會資本越豐富,企業的債務期限結構越長;法律環境指數與債務期限結構呈顯著負相關,系數為-0.137,表明法律環境指數越高,企業債務期限結構越短,產生這一結果的原因是我國企業普遍受到政府的干預,即使我國的法律制度不健全,債權人不愿意為貸款企業提供長期借款,企業也可以通過政治關聯延長企業的債務期限。

四、實證結果與分析

(一)法律環境、社會資本與企業債務期限結構

表7為法律環境、社會資本與企業債務期限結構的回歸分析結果。第1列檢驗社會資本對企業債務期限結構的影響,從中可以看出:社會資本與企業債務期限結構在1%水平上顯著正相關,說明社會資本水平越高,企業的債務期限結構越長,即社會資本與企業債務期限結構正相關,從而證明了假設1。第2列則在模型中引入了法律環境,從中可以看出,法律環境與企業債務期限結構在1%的水平上顯著負相關,即法律環境指數越高,企業債務期限結構越短,由此證明了假設2b。表明我國法律環境越差,銀行更傾向于延長債務期限結構。這一結果產生的原因可能在于我國是新興加轉軌的市場經濟國家,在法律制度不健全的地區,企業更容易受到政府的干預,政府可以通過財政補貼或直接干預銀行的信貸決策來幫助企業獲得長期借款,從而延長企業的債務期限結構。進一步引入法律環境與社會資本的交乘項后,得到第3列的結果,其交乘項在10%水平上顯著為負,即法律環境的改善抑制了社會資本對企業長期債務的促進作用,從而證明了假設3。

(二)穩健性檢驗

為了保證研究結論的真實性和可靠性,本文進一步做了穩健性分析檢驗。(1)因變量的代替:借鑒已有研究[20],本文用企業當年年末的長期借款/企業當年年末的短期借款,一年內到期的長期負債與長期借款之和來代替債務期限結構,得出的穩健性結果與實證結論基本保持一致。(2)自變量的替換:借鑒已有學者的做法,采用政治關聯來代替企業社會資本,所得結論基本與假設保持一致,說明結果具有一定的穩健性。(3)因社會資本與企業債務期限結構可能存在相互影響的問題,為解決該內生性問題,本文對自變量做了滯后一期的處理,得出的回歸結果與上述結論基本一致。

五、研究結論與政策建議

本文選取企業核心高管特征、企業自身特征和企業外部環境特征三個維度共14個指標構建企業社會資本度量指標體系,采用因子分析法計算得出企業社會資本的綜合因子,在此基礎上,選取滬深股市2010—2015年非金融行業上市公司為研究樣本,并結合我國特殊的法律環境,探討了社會資本對企業債務期限結構的影響機理。研究發現:社會資本與企業債務期限結構正相關;法律環境與企業債務期限結構負相關;相對于法律環境好的地區,社會資本對企業債務期限結構的促進作用在法律環境差的地區表現更加顯著。

本文的研究不僅豐富了社會資本與企業債務融資研究的相關文獻,而且具有重要的現實意義。首先,可使企業意識到,要想獲得更多的長期債務融資,除了尋求政策上的支持外,企業還要與外部市場主體保持密切的聯系,尤其要與銀行等金融機構建立穩定的信任關系,積極地培育和合理運用企業社會資本;其次,我國政府要加大力度完善法律制度環境,減少不合理的行政干預,讓市場在信貸資源優化配置中起主導作用,為企業的融資活動提供良好的制度環境;最后,本文的結論為當前流行的“中國之謎”提供了新的證據支持,我國面臨著較為薄弱的法律環境,然而改革開放以來經濟卻取得了高速發展,原因可能在于中國的企業,特別是民營企業大力培育和合理利用社會資本,以獲得其生存和發展所需的長期資金。

【參考文獻】

[1] ANG J,CHENG Y,WU C. Social capital,cultural biases,and foreign investment in high tech firms:Evidence from China[D].Working paper,Florida State University,2009.

[2] 潘越,戴亦一,吳超鵬,等.社會資本、政治關系與公司投資決策[J].經濟研究,2009(11):82-94.

[3] FAN J,TITMAN S,HESSEL M. An International comparison of capital structure and debt maturity choices[D].working Paper,2009.

[4] 肖作平.中國上市公司外部治理結構特征分析[J].財政研究,2007(3):66-69.

[5] 李志軍,王善平.貨幣政策、信息披露質量與公司債務融資[J].會計研究,2011(10):56-62,97.

[6] 肖作平.公司治理影響債務期限結構類型嗎?——來自中國上市公司的經驗證據[J].管理工程學報,2010(1):110-124.

[7] 吳昊旻,王華.行業產品市場競爭與上市公司債務融資選擇實證研究[J].暨南學報,2009(6):124-132.

[8] 葉康濤,張然,徐浩萍.聲譽、制度環境與債務融資——基于中國民營上市公司的證據[J].金融研究,2010(8):171-183.

[9] 蘇坤,李鵬.制度環境對債務期限結構的影響研究[J].上海金融,2012(11):30-35,116.

[10] MOERMAN R W. The impact of information asymmetry on debt pricing and maturity[D].Working Paper,2009.

[11] 葉煒.獨立審計質量與企業債務結構關系的實證研究[J].會計之友,2013(36):58-64.

[12] 邊燕杰,丘海雄.企業的社會資本及其功效[J].中國社會科學,2000(2):87-99.

[13] 楊向陽,童馨樂.財政支持、企業家社會資本與文化企業融資——基于信號傳遞分析視角[J].金融研究,2015(1):117-133.

[14] 肖作平,張櫻.社會資本對銀行貸款契約的影響[J].證券市場導報,2014(12):32-40.

[15] MARK J F. Asymmetric information and risky debt maturity choice[J].Journal of Finance,1986,41(1):19-37.

[16] 孫錚,劉鳳委,李增泉.市場化程度、政府干預與企業債務期限結構——來自我國上市公司的經驗證據[J].經濟研究,2005(5):52-63.

[17] 李四海,陳祺.制度環境、政治關聯與會計信息債務契約有用性——來自中國民營上市公司的經驗證據[J].管理評論,2013,25(1):155-166.

[18] 張櫻.社會資本對公司債務期限結構的影響[J].財經論叢,2016(5):53-61.

[19] ALLEN F,QIAN J,QIAN M. Law,finance,and economic growth in China[J].Journal of Financial Economics,2005,77(1):57-116

[20] 江偉.法制環境、金融發展與企業長期債務融資[J].證券市場導報,2010(3):50-57.