關于新金融工具準則的研究

2018-03-26 16:02:50王超

國際商務財會 2018年1期

王超

【摘要】財政部新修訂的會計準則是完善我國現行企業會計準則體系、適應新業態、新商業模式和金融創新的必然要求,同時也是堅持與國際財務報告準則持續趨同的重要里程碑。新準則的實施,必將對會計要素計量、會計處理和會計信息質量產生較大的影響。本文對財政部新修訂的三項金融工具會計準則的主要內容以及企業執行過程中應重點把握的問題、模型等進行分析說明,為企業更好貫徹執行新金融工具準則提供一定幫助。

【關鍵詞】新金融工具準則;分類;計量;模型

【中圖分類號】F235.19

2017年3月,財政部修訂發布了《企業會計準則第22號——金融工具確認和計量》、《企業會計準則第23號——金融資產轉移》和《企業會計準則第24號——套期會計》等三項金融工具會計準則(以下簡稱新金融工具準則或新準則),相比現行準則,新準則對金融資產進行了較大的修訂。企業相關人員應深刻理解新準則與現行準則差異,掌握新準則的確認、計量等模型,從而保證新會計準則的執行。

一、主要修訂的內容

(一)金融資產的分類和計量改變

在金融資產的分類和計量方面,由依據企業持有金融資產的意圖和目的對金融資產進行分類修訂為以企業管理所持有金融資產的業務模式,同時考慮單個金融資產的合同現金流量特征,依據新的分類和計量規則進行會計處理,將金融資產分類由原來的四個類別變為三個類別,即以攤余成本計量的金融資產、以公允價值計量且其變動計入其他綜合收益的金融資產和以公允價值計量且其變動計入當期損益的金融資產;并且在某些特殊情況下,企業有一定的選擇權。與現行準則相比,降低了準則實施的主觀性,在很大程度上提高了會計信息的可比性。

(二)金融資產減值模型轉變

金融資產的減值模型由已發生損失模型轉變為預期損失模型,新準則要求考慮預期的信用損失風險。第一,現行的減值模型即使預期損失存在也并未反應預期損失,導致金融資產減值準備計提不足,從而不能體現相關金融資產的信用風險。由此,“已發生損失減值”模型減值方法也一直受到多方的批評,并且在全球性金融危機中尤為突出。第二,現行準則中的減值模型與金融機構的貸款決策模式和風險管理方式顯著不同,前者只考慮影響未來現金流的事項的客觀證據,而后者則重點關注預期的信用風險,更具有前瞻性。第三,現行準則中對不同類別的金融資產適用不同的減值模型,從而過于繁瑣復雜。

(三)新準則中套期會計模型與企業風險管理更加有效的結合

隨著金融產品的不斷創新,企業開展著各式各樣的套期業務,但由于現行準則對套期工具的限定過于嚴格,從而導致財務報表不能切實反應企業的套期業務活動。為此,新套期會計準則將套期工具和被套期項目的范圍進行了擴大。

新準則還對套期有效性的評估進行了修訂,取消了2006版準則中的套期有效性量化標準(80%~125%)和回顧性測試要求,更注重基于經濟關系的有效性定性測試。

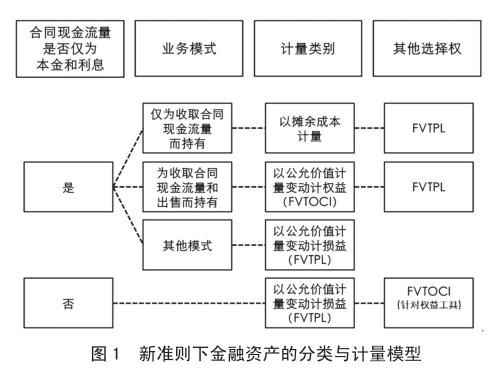

二、新準則下金融資產的分類與計量模型

按新準則規定,企業應當根據其管理金融資產的業務模式和金融資產的合同現金流量特征對金融資產進行分類。不難理解,企業管理金融資產的業務模式即通過何種手段管理該資產以產生現金流量,企業持有該資產的目的是為收取合同現金流量、出售該金融資產或二者兼而有之。關于業務模式的判斷在實務操作中是相對比較簡單的。

而在實務中,對合同現金流量特征的評估判斷則較為復雜。新準則規定,歸類為以攤余成本計量的金融資產和以公允價值計量且其變動計入其他綜合收益的金融資產,其合同現金流量特征應與其基本借貸安排一致,即合同現金流量僅為對本金和以未償付本金金額為基礎的利息的支付(SPPI: Solely Payments of Principal and Interest on the principal amount outstanding)。這意味著,在進行金融資產分類時的一項重要工作是進行SPPI測試。

下面以無追索權的債務工具為例進行解釋分析。該無追索權的債務工具中,債權人的索償要求僅限于債務人的特定資產或產生于特定資產的現金流量。

例1:某項金融資產的現金流量隨著使用特定收費公路的車輛數目變化而變化;該項現金流量不是以債務工具本金及未償付本金金額為基礎的利息支付,而是取決于特定基礎資產的使用情況,很顯然合同現金流量與基本借貸安排不一致,不符合SPPI特征。

例2:某項貸款合同的現金流量取決于一項不動產的凈現金流量;該貸款合同的本金及利息收回是與處置該不動產的凈收入掛鉤,而不是對貨幣時間價值和借款人信用風險的補償,故不符合SPPI特征。

三、新準則下金融資產減值模型

按新準則的規定,預期信用損失模型的基本原理是按金融資產初始確認后的信用風險變化來確認預期信用損失及計算利息收入。

(一)金融工具在評估日(資產負債表日)的現有信用風險與初始確認時相比沒有發生顯著增加,通常主要表現為信用質量較為穩定、信用評級為“投資級”(不必須外部評級)等。需要注意的是,此處是對信用風險的相對計量,即使某項金融工具在評估日與在初始確認時信用風險處于同樣較高水平,但可能在初始確認時企業已經通過提高利率、增加抵押擔保等市場化方式補償了該風險,由此并不確認為信用風險顯著增加。在此情況下,則按照該金融工具未來12個月內預期信用損失的金額計提損失準備,同時按賬面總額計算相應的利息收入(總額法)。

(二)自初始確認后,金融工具在評估日(資產負債表日)的信用風險發生顯著增加,但沒有發生信用減值,即不存在客觀證據表明已發生信用損失,通常主要表現為信用質量惡化(貸款人預期的還款行為出現顯著劣化、貸款人經營狀況、財務狀況或經濟條件的下降)、評級為“非投資級”(不必須外部評級)、合同付款預期30天等。在此情況下,則按照該金融工具未來整個存續期內預期信用損失的金額計提損失準備,但仍按賬面總額計算對應的利息收入(總額法)。

(三)金融工具評估日(資產負債表日)發生信用減值,存在表明發生減值的客觀證據,新準則中減值的表現則與現行準則相同,例如借款人的重大財務困難、借款人違反合同規定、借款人可能破產或進行其他財務重組、金融資產由于債務人的財務困難而致使相應的活躍市場消失等。在此情況下,則按照該金融工具未來整個存續期內預期信用損失的金額計提損失準備,按賬面凈額計算利息收入(凈額法)。

主要參考文獻:

[1]財政部.企業會計準則第22號——金融工具確認與計量[S].2017. http://kjs.mof.gov.cn/.

[2]財政部.企業會計準則第23號——金融資產轉移

[S].2017. http://kjs.mof.gov.cn/.

[3] 財政部.企業會計準則第24號——套期會計[S].2017. http://kjs.mof.gov.cn/.

[4]財政部.財政部會計司有關負責人就新金融工具相關會計準則的修訂完善和發布實施答記者問[S].2017.http:// kjs.mof.gov.cn/.

[5]張俊民.關于執行新《企業會計準則第22號——金融工具確認和計量》的幾個問題[J].國際商務財會,2017(10).

[6]胡文強.新《企業會計準則22號——金融工具確認和計量》的主要變化及其應用[J].國際商務財會,2017(8).

[7]羅鑫.新舊會計準則中金融工具的比較[j].山東紡織經濟.2017年第8期:28-29.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

大眾健康(2021年6期)2021-06-08 19:30:06

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03