營(yíng)改增對(duì)銀行業(yè)的影響分析

2018-03-26 05:37:50郭江

商情 2018年3期

郭江

【摘要】隨著“營(yíng)改增”稅制改革的不斷推動(dòng),至今銀行業(yè)已經(jīng)全部被納入“營(yíng)改增”的范圍。銀行業(yè)在我國(guó)經(jīng)濟(jì)發(fā)展的過(guò)程中起到了相當(dāng)重要的作用。本文綜合我國(guó)國(guó)情,主要從“營(yíng)改增”對(duì)銀行業(yè)的利弊影響角度進(jìn)行分析,并給出相應(yīng)的對(duì)策和建議,以期對(duì)銀行業(yè)的“營(yíng)改增”起到一定更積極的推動(dòng)作用。

【關(guān)鍵詞】營(yíng)改增;銀行業(yè);影響;對(duì)策分析

一、引言

多年以來(lái),我國(guó)實(shí)行的間接稅制是雙稅種并行的稅制,增值稅普遍適用于貨物生產(chǎn)銷(xiāo)售相關(guān)行業(yè),而營(yíng)業(yè)稅普遍適用于包括銀行業(yè)在內(nèi)的服務(wù)行業(yè)。這種雙稅種并行的稅制,對(duì)制造業(yè)和服務(wù)業(yè)造成了稅收壁壘,阻礙了專(zhuān)業(yè)化協(xié)作分工,營(yíng)業(yè)稅以納稅人全部營(yíng)業(yè)額為課稅對(duì)象,隨著流轉(zhuǎn)環(huán)節(jié)的增多,重復(fù)征稅的問(wèn)題越明顯。

2012年,國(guó)務(wù)院推出了《營(yíng)業(yè)稅改增值稅試點(diǎn)方案》。營(yíng)業(yè)稅改增值稅(以下簡(jiǎn)稱“營(yíng)改增”)是在我國(guó)結(jié)構(gòu)性減稅的政策背景下提出來(lái)的,其目的是通過(guò)將征收營(yíng)業(yè)稅的部分行業(yè)改征增值稅,以達(dá)到解決當(dāng)前營(yíng)業(yè)稅存在的重復(fù)征稅問(wèn)題:并通過(guò)對(duì)稅負(fù)的有增有減的選擇性調(diào)整,促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)的升級(jí)。2016年3月18日,國(guó)務(wù)院常務(wù)會(huì)議審議通過(guò)了全面推行“營(yíng)改增”試點(diǎn)方案。至2016年5月1日起,我國(guó)將全面推開(kāi)“營(yíng)改增”稅收政策的實(shí)施。隨著適用范圍的擴(kuò)大,金融行業(yè)也納入其中。這對(duì)整個(gè)銀行業(yè)來(lái)說(shuō),是一個(gè)調(diào)整自我,完成改革,實(shí)現(xiàn)發(fā)展的重要契機(jī)。

二、“營(yíng)改增”前后銀行業(yè)的政策變化

(一)計(jì)稅方法

“營(yíng)改增”前,銀行業(yè)按照營(yíng)業(yè)稅的計(jì)稅方法,從價(jià)全額計(jì)稅。“營(yíng)改增”后,銀行業(yè)的納稅人分為一般納稅人和小規(guī)模納稅人,一般納稅人采用一般計(jì)稅方法,小規(guī)模納稅人則適用簡(jiǎn)易計(jì)稅方法。另外計(jì)稅依據(jù)也不同了,營(yíng)業(yè)稅是價(jià)內(nèi)稅,而增值稅是價(jià)外稅。

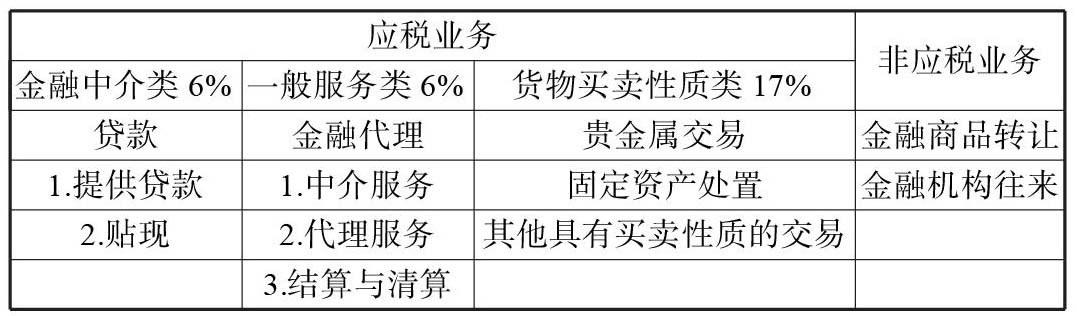

(二)征稅業(yè)務(wù)范圍

三、“營(yíng)改增”對(duì)銀行業(yè)的影響

首先,銀行作為金融服務(wù)業(yè)可抵扣的進(jìn)項(xiàng)不多,而且根據(jù)36號(hào)文規(guī)定,利息支出以及納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問(wèn)費(fèi)、手續(xù)費(fèi)、咨詢費(fèi)等費(fèi)用,其進(jìn)項(xiàng)稅額均不得從銷(xiāo)項(xiàng)稅額中抵扣。這也就意味著銀行的主要利潤(rùn)來(lái)源的貸款業(yè)務(wù)沒(méi)有進(jìn)項(xiàng)可抵扣,同時(shí)開(kāi)展業(yè)務(wù)的相關(guān)費(fèi)用中占比較大的人工費(fèi)用、福利費(fèi)用、交通費(fèi)用、以及業(yè)務(wù)招待費(fèi)用等亦不能抵扣進(jìn)項(xiàng)稅。而銷(xiāo)項(xiàng)通過(guò)提高利率轉(zhuǎn)嫁增值稅的空間非常有限,所以增值稅稅負(fù)基本上由銀行自己消化。因此納入營(yíng)改增后,對(duì)于當(dāng)期沒(méi)有大額固定資產(chǎn)及不動(dòng)產(chǎn)采購(gòu)計(jì)劃發(fā)生的銀行的整體稅負(fù)可能會(huì)上升。

第二,營(yíng)改增落地實(shí)施工作的復(fù)雜性和難度往往超出企業(yè)的預(yù)期。尤其是對(duì)于規(guī)模龐大、組織結(jié)構(gòu)復(fù)雜、業(yè)務(wù)類(lèi)型復(fù)雜和交易量巨大的大型銀行而言,難度前所未有。營(yíng)改增會(huì)同時(shí)影響銀行業(yè)全部業(yè)務(wù)線的經(jīng)營(yíng)模式以及內(nèi)部工作流程。營(yíng)改增前,銀行業(yè)務(wù)流程是基于營(yíng)業(yè)稅設(shè)計(jì)的。相對(duì)于營(yíng)業(yè)稅,增值稅政策和征管特點(diǎn)導(dǎo)致的風(fēng)險(xiǎn)控制點(diǎn)會(huì)大幅增加。我們注意到已經(jīng)有銀行對(duì)不符合營(yíng)改增稅務(wù)要求的業(yè)務(wù)進(jìn)行了調(diào)整。

第三,營(yíng)改增不是簡(jiǎn)單的稅種變化,而是一場(chǎng)將對(duì)銀行絕大多數(shù)主要部門(mén)產(chǎn)生重大影響的“變革”。營(yíng)改增除了影響會(huì)計(jì)核算、預(yù)算管理、報(bào)表管理、稅務(wù)申報(bào)、發(fā)票管理等財(cái)務(wù)部門(mén)的工作,還涉及業(yè)務(wù)流程管理、營(yíng)銷(xiāo)方案管理、供應(yīng)商管理、采購(gòu)管理、合同管理、IT系統(tǒng)管理等業(yè)務(wù)前端和中后臺(tái)的工作。舉例而言,業(yè)務(wù)部門(mén)需根據(jù)稅務(wù)政策變化及時(shí)調(diào)整定價(jià)策略;采購(gòu)部門(mén)需梳理供應(yīng)商資料及確定采購(gòu)流程;法律部門(mén)需審閱及增加修改合同條款。因此,營(yíng)改增的應(yīng)對(duì)不僅需要財(cái)務(wù)部門(mén)的人力物力資源,也需要前臺(tái)、中臺(tái)和后臺(tái)多個(gè)部門(mén)的通力協(xié)作。其他行業(yè)的經(jīng)驗(yàn)顯示營(yíng)改增落地過(guò)程中,跨部門(mén)的有效溝通和相關(guān)部門(mén)的責(zé)任重新定義及劃分也是難點(diǎn)重點(diǎn)問(wèn)題。

四、銀行業(yè)應(yīng)對(duì)“營(yíng)改增”的對(duì)策分析

盡管營(yíng)業(yè)稅與增值稅在計(jì)稅依據(jù)和征稅方法上均存在較大差異,但“營(yíng)改增”的趨勢(shì)已不可逆轉(zhuǎn),因此銀行業(yè)應(yīng)及時(shí)采取應(yīng)對(duì)措施。建議如下:

(一)增加進(jìn)項(xiàng)稅額抵扣

增值稅是以銷(xiāo)項(xiàng)與進(jìn)項(xiàng)的差額進(jìn)行征稅,因此可抵扣進(jìn)項(xiàng)越多,應(yīng)納稅額就越少,所以可以加大對(duì)固定資產(chǎn)等可抵扣進(jìn)項(xiàng)的籌劃。

(二)加強(qiáng)內(nèi)部管理,增進(jìn)稅務(wù)籌劃

相對(duì)于增值稅來(lái)說(shuō),營(yíng)業(yè)稅更為簡(jiǎn)單,稅種也較為單一,因此“營(yíng)改增”后應(yīng)加強(qiáng)對(duì)企業(yè)財(cái)務(wù)人員的培訓(xùn),增加他們的專(zhuān)業(yè)知識(shí),以免因疏漏而造成企業(yè)的損失。同時(shí),增值稅稅目較多,企業(yè)可根據(jù)自身情況進(jìn)行相應(yīng)的稅務(wù)籌劃,從而達(dá)到節(jié)稅目的。

(三)大力發(fā)展中間業(yè)務(wù)

對(duì)于銀行而言主要收入來(lái)源于貸款服務(wù),但隨著網(wǎng)絡(luò)時(shí)代的快速發(fā)展,銀行業(yè)傳統(tǒng)的存貸利差會(huì)遭到巨大抨擊,導(dǎo)致銀行的盈利削弱,因此為了銀行業(yè)能保持持續(xù)盈利,因提升非利息收入的占比,拓寬收入渠道,提升中間業(yè)務(wù)能力,創(chuàng)造新的利潤(rùn)空間。

綜上,營(yíng)改增并不是簡(jiǎn)單的稅種變化,如何應(yīng)對(duì)營(yíng)改增也并不僅僅是財(cái)務(wù)部門(mén)的工作,而需要全行各部門(mén)的積極參與、配合和落實(shí)。因此,銀行需要對(duì)外加強(qiáng)與財(cái)稅部門(mén)和主管機(jī)構(gòu)的溝通,了解同行營(yíng)改增動(dòng)態(tài),同時(shí)對(duì)內(nèi)成立營(yíng)改增工作組,制定營(yíng)改增項(xiàng)目工作目標(biāo)和實(shí)施方案,必要的情況下引入營(yíng)改增經(jīng)驗(yàn)豐富的中介機(jī)構(gòu)加以協(xié)助,以保證營(yíng)改增工作順利實(shí)施。

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

法制博覽(2016年11期)2016-11-14 10:57:01

法制博覽(2016年11期)2016-11-14 10:40:00

中國(guó)科技博覽(2016年18期)2016-10-19 09:41:54

中國(guó)科技博覽(2016年18期)2016-10-19 08:22:54

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:23:48

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38