中國(guó)對(duì)一帶一路國(guó)家的投資動(dòng)因、距離因素與區(qū)位選擇

2018-03-15 05:58:17邸玉娜由林青

中國(guó)軟科學(xué) 2018年2期

邸玉娜,由林青

(北京工商大學(xué) 經(jīng)濟(jì)學(xué)院,北京 100048)

一、引言

中國(guó)對(duì)一帶一路國(guó)家的投資規(guī)模逐步增長(zhǎng),但區(qū)位分布較為集中。非均衡的區(qū)位分布既是基于投資目的的主動(dòng)選擇,也是受制于政治、文化、地理等各類距離因素的客觀結(jié)果。一帶一路建設(shè)不僅要注重經(jīng)濟(jì)合作,也要推動(dòng)政治互信和文化融合。新時(shí)代的中國(guó)將以更加開放的姿態(tài)積極促進(jìn)一帶一路國(guó)際合作,打造國(guó)際合作新平臺(tái),增添共同發(fā)展新動(dòng)力[1]。一帶一路倡議覆蓋全球60%以上的人口和近三分之一的經(jīng)濟(jì)產(chǎn)出,年平均經(jīng)濟(jì)增速約5%,是世界上最具潛力的投資市場(chǎng)。中國(guó)對(duì)這些國(guó)家和地區(qū)的投資不僅能夠提升我國(guó)在國(guó)際分工格局中的地位,保障國(guó)家能源安全,更能夠提升我國(guó)在貿(mào)易規(guī)則、地緣政治及全球治理中的位勢(shì)[2]。大規(guī)模擴(kuò)張的中國(guó)投資成為國(guó)際金融市場(chǎng)的重要推動(dòng)力,但同時(shí)也面臨著越來越多的約束與風(fēng)險(xiǎn)[3]。當(dāng)前中國(guó)對(duì)一帶一路國(guó)家的直接投資主要集中于新加坡、俄羅斯、印度尼西亞等少數(shù)國(guó)家。如此集中的區(qū)位分布既是中國(guó)基于市場(chǎng)尋求動(dòng)因和自然資源尋求動(dòng)因等進(jìn)行的主動(dòng)選擇,也是受制于社會(huì)、制度、政治等距離因素的客觀結(jié)果[4-6]。非均衡的投資區(qū)位分布既增加了投資的風(fēng)險(xiǎn),也限制了投資的潛力。因此,科學(xué)識(shí)別中國(guó)對(duì)一帶一路國(guó)家的投資動(dòng)因和距離因素是實(shí)施針對(duì)性政策措施、規(guī)避投資風(fēng)險(xiǎn)及拓展投資空間的重要前提。

在實(shí)證研究方面,對(duì)區(qū)位選擇的實(shí)證研究多基于Tinbergen(1962)[7]提出的國(guó)際貿(mào)易引力模型展開。他們對(duì)雙邊貿(mào)易流量的研究表明,兩國(guó)之間的貿(mào)易規(guī)模與經(jīng)濟(jì)總量成正比,與地理距離成反比[8-9]。現(xiàn)在貿(mào)易引力模型也被廣泛用于國(guó)際投資規(guī)模及投資區(qū)位選擇的研究[10-11]。模型的設(shè)定也越來越重視制度環(huán)境、治理體系、基礎(chǔ)社會(huì)、雙邊關(guān)系等多個(gè)投資環(huán)境等變量的引入[12-13]。在對(duì)中國(guó)與東道國(guó)的距離因素的研究方面,對(duì)于地理距離的實(shí)證研究具有一致性,即中國(guó)更傾向于向地理距離較近的鄰國(guó)進(jìn)行投資,區(qū)位選擇偏向于東亞、東南亞等周邊地區(qū)。但對(duì)于政治距離、文化距離、制度距離等維度的研究卻存在較多分歧[14]。實(shí)證結(jié)果產(chǎn)生分歧既與研究方法有關(guān),也與中國(guó)不同時(shí)期對(duì)外直接投資戰(zhàn)略的變化有關(guān)。因此,對(duì)于投資區(qū)位選擇的實(shí)證研究應(yīng)隨著發(fā)展階段的變化和投資地區(qū)的差異,采用更科學(xué)的方法進(jìn)行具有針對(duì)性的研究。本文將一帶一路國(guó)家作為研究對(duì)象,考察中國(guó)在相關(guān)國(guó)家的投資現(xiàn)狀。并從動(dòng)因和距離兩個(gè)視角對(duì)經(jīng)典引力模型加以拓展,將經(jīng)濟(jì)規(guī)模、自然資源、勞動(dòng)力人口等作為投資區(qū)位選擇的經(jīng)濟(jì)動(dòng)因引入模型,將地理距離、語言距離、政治距離等作為投資區(qū)位選擇的多維距離引入模型。運(yùn)用Heckman兩階段模型從投資決策和投資規(guī)模兩個(gè)階段分析影響中國(guó)投資區(qū)位選擇的主要因素。并根據(jù)模型的結(jié)果為中國(guó)對(duì)一帶一路國(guó)家投資的相關(guān)決策提供建議。

二、中國(guó)對(duì)一帶一路國(guó)家投資的現(xiàn)狀

(一)一帶一路整體區(qū)位優(yōu)勢(shì)逐步顯現(xiàn)

一帶一路倡議公布以來,中國(guó)對(duì)相關(guān)國(guó)家的投資規(guī)模持續(xù)增長(zhǎng),國(guó)際關(guān)注度不斷攀升。一帶一路國(guó)家資源充足、勞動(dòng)力豐富,是全球重要的能源供給來源和勞動(dòng)力輸出來源。沿線國(guó)家既有發(fā)達(dá)國(guó)家也有發(fā)展中國(guó)家和轉(zhuǎn)型國(guó)家,需求結(jié)構(gòu)和供給結(jié)構(gòu)能夠形成互補(bǔ),在多個(gè)領(lǐng)域都具有巨大的開發(fā)潛力。

表1 中國(guó)對(duì)一帶一路國(guó)家投資情況(流量 億美元)

數(shù)據(jù)來源:《中國(guó)對(duì)外直接投資統(tǒng)計(jì)公報(bào)》(2010-2015)。

表1的數(shù)據(jù)根據(jù)《中國(guó)對(duì)外直接投資統(tǒng)計(jì)公報(bào)》公布的中國(guó)對(duì)61個(gè)一帶一路國(guó)家的投資流量測(cè)算。中國(guó)對(duì)沿線主要國(guó)家的投資從2010年的77.44億美元增長(zhǎng)到2015年的188.94億美,增長(zhǎng)了1.44倍。2015年中國(guó)對(duì)一帶一路國(guó)家的直接投資額比2014年增長(zhǎng)38.39%,是中國(guó)對(duì)全球投資流量增速的兩倍。一帶一路國(guó)家已成為中國(guó)對(duì)外直接投資的重點(diǎn)區(qū)域。同時(shí)也應(yīng)注意到,雖然中國(guó)對(duì)一帶一路國(guó)家投資規(guī)模漲幅大但基數(shù)較小,該地區(qū)投資占中國(guó)全球投資比重并未顯著提升。近年來,中國(guó)對(duì)這些國(guó)家的投資流量占中國(guó)對(duì)全球范圍投資流量的比重始終保持在11%-15%。截止到2015年底,中國(guó)對(duì)一帶一路國(guó)家的投資存量為1156.8億美元,占中國(guó)對(duì)全球投資存量的10.5%。與之相對(duì)的,中國(guó)與這些國(guó)家的貿(mào)易往來日益密切,正逐步追趕歐美等發(fā)達(dá)國(guó)家的份額。中國(guó)對(duì)一帶一路國(guó)家的出口額占中國(guó)出口總額的24%,從一帶一路國(guó)家的進(jìn)口額占中國(guó)進(jìn)口總額的26%。與貿(mào)易互動(dòng)程度相比,中國(guó)在這些國(guó)家的投資尚顯不足。隨著一帶一路倡議的推進(jìn),中國(guó)在相關(guān)國(guó)家的投資占全球投資的比重也將快速上升。

(二)投資區(qū)位分布趨于集中

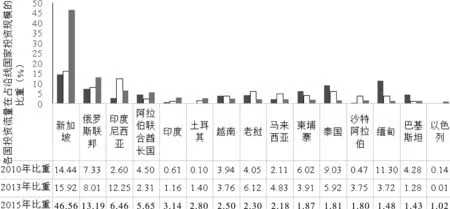

對(duì)一帶一路國(guó)家的投資規(guī)模日益擴(kuò)張,但區(qū)位分布卻有向少數(shù)地區(qū)集中的趨勢(shì)。中國(guó)對(duì)一帶一路國(guó)家的投資存量主要分布于新加坡、俄羅斯、印度尼西亞、哈薩克斯坦、老撾等少數(shù)地區(qū)。圖1 展示了2010年、2013年和2015年中國(guó)對(duì)沿線主要國(guó)家的流量分布情況。2015年中國(guó)對(duì)一帶一路國(guó)家的投資流量中,東盟和俄羅斯之和占比超過90%。投資流量較大的國(guó)家主要位于東盟地區(qū)。中國(guó)與東盟自由貿(mào)易區(qū)的建立有力帶動(dòng)了中國(guó)對(duì)該地區(qū)的投資。2015年中國(guó)對(duì)東盟地區(qū)的直接投資流量達(dá)到146.04億美元,比2014年增長(zhǎng)87%,占中國(guó)當(dāng)年對(duì)一帶一路國(guó)家投資的77%,主要分布于新加坡和印度尼西亞等地。近年來,中國(guó)對(duì)一帶一路國(guó)家的投資進(jìn)一步向新加坡和俄羅斯等少數(shù)地區(qū)集中。2010年中國(guó)對(duì)新加坡的投資流量占一帶一路國(guó)家投資總流量的14.4%,而2015年這一比重已上升至46.56%,投資比重翻了3倍多。2015年中國(guó)對(duì)俄羅斯的比重也升至13.19%,比2010年的7.33%幾乎翻了一番。此外,中國(guó)對(duì)印度、土耳其、以色列和阿拉伯聯(lián)合酋長(zhǎng)國(guó)等國(guó)家的投資比重也呈現(xiàn)出快速上升的趨勢(shì)。與之相對(duì)的,中國(guó)對(duì)緬甸、泰國(guó)、柬埔寨、巴基斯坦等東南亞和南亞地區(qū)的投資比重呈現(xiàn)出顯著下降的趨勢(shì)。2015年中國(guó)對(duì)緬甸的投資比重下降至1.48%,比2010年的11.3%下降近10倍。中國(guó)對(duì)柬埔寨的投資比重從2010年的6.02%下降到2013年的3.91%,到2015年進(jìn)一步下降到1.87%。一帶一路國(guó)家的政治環(huán)境、制度環(huán)境、經(jīng)濟(jì)環(huán)境等因素及其與中國(guó)在多個(gè)層面上的互動(dòng)導(dǎo)致了當(dāng)前趨于集中的投資區(qū)位分布。集中的投資分布不利于投資潛力的開發(fā)和投資風(fēng)險(xiǎn)的規(guī)避,有待于進(jìn)一步的開發(fā)和完善。

圖1 中國(guó)對(duì)一帶一路國(guó)家投資的區(qū)位分布數(shù)據(jù)來源:商務(wù)部《中國(guó)對(duì)外直接投資統(tǒng)計(jì)公報(bào)2015》。

(三)區(qū)位選擇與資源稟賦緊密相關(guān)

中國(guó)對(duì)一帶一路國(guó)家的投資不僅集中于東盟和俄羅斯等少數(shù)地區(qū),且集中于采礦業(yè)、制造業(yè)、基礎(chǔ)設(shè)施建設(shè)和農(nóng)業(yè)等少數(shù)產(chǎn)業(yè)。從中國(guó)對(duì)全球產(chǎn)業(yè)投資的視角看,中國(guó)投資的基礎(chǔ)設(shè)施行業(yè)多分布于東盟地區(qū),農(nóng)業(yè)投資多分布于俄羅斯和東盟地區(qū)。《中國(guó)對(duì)外投資統(tǒng)計(jì)公報(bào)》顯示,中國(guó)2015年在全球范圍內(nèi)對(duì)電力、熱力、燃?xì)饧八纳a(chǎn)和供應(yīng)產(chǎn)業(yè)共有投資存量156.63億美元,其中,該產(chǎn)業(yè)在東盟的投資存量為78.66億,占比超過50%。同年,中國(guó)對(duì)水利/環(huán)境和公共設(shè)施管理業(yè)的投資流量為13.68億,其中投資在東盟的流量為7.71億,占比56%。此外,中國(guó)對(duì)東盟的農(nóng)業(yè)投資存量占中國(guó)對(duì)全球農(nóng)業(yè)投資的20%,對(duì)東盟的建筑業(yè)投資存量占中國(guó)對(duì)全球建筑業(yè)投資存量的15%。而俄羅斯是中國(guó)在全球范圍內(nèi)最大的農(nóng)業(yè)投資目的地。2015年中國(guó)對(duì)俄羅斯的農(nóng)業(yè)投資流量為3.46億美元,占中國(guó)對(duì)全球農(nóng)業(yè)投資總流量的13%。同年中國(guó)對(duì)俄羅斯的農(nóng)業(yè)投資存量為24.63億美元,占中國(guó)對(duì)全球農(nóng)業(yè)投資存量的21%。中國(guó)的投資目標(biāo)是東道國(guó)具有比較優(yōu)勢(shì)的產(chǎn)業(yè)。中國(guó)對(duì)歐、美等發(fā)達(dá)地區(qū)的投資多集中于金融業(yè)和制造業(yè),而對(duì)東盟和俄羅斯的投資則多集中于農(nóng)業(yè)、采礦業(yè)和制造業(yè)。一帶一路國(guó)家大部分屬于發(fā)展中國(guó)家,與歐美等發(fā)達(dá)國(guó)家相比,在農(nóng)業(yè)產(chǎn)品和初級(jí)產(chǎn)品等方面更具有比較優(yōu)勢(shì),而在金融等服務(wù)業(yè)領(lǐng)域仍處于發(fā)展階段。由于新加坡在東盟的特殊和重要地位,中國(guó)對(duì)東盟的投資也分布于租賃和商務(wù)服務(wù)業(yè)。除新加坡之外,中國(guó)對(duì)東盟的投資則主要用于制造業(yè)和電力等基礎(chǔ)設(shè)施的供應(yīng)。東盟成員國(guó)具有豐富的勞動(dòng)力資源,在勞動(dòng)力成本上具有比較優(yōu)勢(shì),已經(jīng)成為中國(guó)制造業(yè)外遷和投資的重要目的地。俄羅斯土地廣袤、資源豐富,是重要的礦產(chǎn)和農(nóng)業(yè)出口國(guó)。俄羅斯在煤炭、鐵礦石、鎳礦等多種礦物的儲(chǔ)量都位于世界前列。俄羅斯森林面積占世界的20%以上,人均耕地面積達(dá)到0.84公頃,是中國(guó)的9倍。正是基于俄羅斯在此類產(chǎn)業(yè)上的比較優(yōu)勢(shì),中國(guó)在俄羅的投資存量有近40%用于采礦業(yè),18%用于農(nóng)業(yè)。由此可見,中國(guó)在一帶一路國(guó)家的投資與東道國(guó)的資源稟賦和比較優(yōu)勢(shì)具有緊密關(guān)系。

三、模型設(shè)計(jì)與數(shù)據(jù)來源

(一)模型設(shè)計(jì)

為研究影響中國(guó)在一帶一路國(guó)家投資的影響因素,我們結(jié)合這些國(guó)家的實(shí)際情況,將經(jīng)典引力模型加以拓展。不僅將經(jīng)典引力模型中的經(jīng)濟(jì)規(guī)模、市場(chǎng)規(guī)模和地理距離等視為投資決策的重要因素,更將投資動(dòng)因拓展到資源和勞動(dòng)力等多個(gè)變量,并將距離從地理距離拓展到語言距離、政治距離等多個(gè)維度。

在對(duì)引力模型進(jìn)行估計(jì)的時(shí)候,需要對(duì)投資數(shù)據(jù)進(jìn)行取對(duì)數(shù)的處理,既可以使模型線性化也可以改善異方差。但取對(duì)數(shù)的過程中會(huì)將小于或等于零的數(shù)據(jù)樣本剔除。但這些被剔除的樣本并不是隨機(jī)出現(xiàn)的,通常與東道國(guó)的經(jīng)濟(jì)或社會(huì)環(huán)境的變化相關(guān)。因此,直接剔除這些非正數(shù)的變量將造成樣本的估計(jì)變差。為此,在對(duì)拓展的引力模型進(jìn)行估計(jì)時(shí),我們采用Heckman(1976)[15]

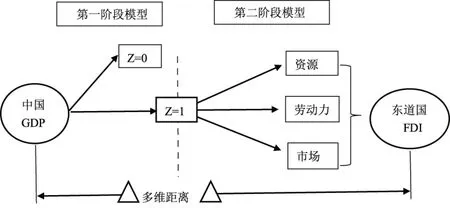

圖2 兩階段模型的設(shè)計(jì)

兩階段選擇模型,也稱為Heckit 估計(jì)方法。這個(gè)估計(jì)方法主要用于估計(jì)存在樣本選擇偏差的回歸模型。為此,中國(guó)對(duì)一帶一路國(guó)家的投資可以分為圖2所示的兩個(gè)階段:第一階段為投資選擇模型,第二階段為投資數(shù)量模型。在Heckman選擇框架下,被解釋變量只有在特定情況下才能被觀測(cè)到。模型的第一階段為二元選擇模型,方差服從二元正態(tài)分布。第一階段的估計(jì)式如式(1)所示,若FDI為大于零的數(shù)值時(shí)才能在第二階段被觀測(cè)到,此時(shí)第一階段的被解釋變量為1,如果FDI小于或等于0,則在第二階段不能被觀測(cè)到,第一階段的被解釋變量為0。zit是二元選擇變量,若中國(guó)在t時(shí)期對(duì)i地區(qū)的FDI大于0則zit=1,否則zit=0。只有當(dāng)zit=1時(shí),第二階段的Ln(FDIit)才能被觀測(cè)到。模型的第二階段為修正的投資數(shù)量響應(yīng)函數(shù),只有在第一階段被觀測(cè)到的數(shù)值,才會(huì)在這一階段被估計(jì)。第二階段的估計(jì)如式(2)所示,模型中Ln(FDIit)是中國(guó)在t時(shí)期對(duì)i地區(qū)的FDI的自然對(duì)數(shù)。εit和μit所表示的誤差項(xiàng)遵循二元正態(tài)分布,如式(3)所示。本文選取經(jīng)典的兩階段最小二乘法進(jìn)行估計(jì)。

第一階段選擇模型:

Probit(zit)=γ1Ln(CGDP)t+γ2Ln(GDP)it+γ3Ln(Resource)it+γ4Ln(labor)it+γ4Dit+μit

(1)

第二階段響應(yīng)模型:

Ln(FDI)it=β1Ln(CGDP)t+β2Ln(GDP)it+β3Ln(Resource)it+β4Ln(labor)it+β5Dit+εit

(2)

誤差項(xiàng)服從二元正態(tài)分布:

(3)

在變量的設(shè)計(jì)中,經(jīng)典的引力模型主要包括雙邊經(jīng)濟(jì)規(guī)模和地理距離。中國(guó)對(duì)一帶一路國(guó)家的投資不僅與中國(guó)的經(jīng)濟(jì)發(fā)展水平(CGDP)和東道國(guó)的經(jīng)濟(jì)規(guī)模(GDP)有關(guān),也有戰(zhàn)略性投資動(dòng)因,因此我們將礦產(chǎn)資源出口比重(resource)和勞動(dòng)力資源(labor)也作為動(dòng)因加入模型,考察中國(guó)投資的多重動(dòng)因。在距離因素方面,東道國(guó)的政治環(huán)境、文化環(huán)境等因素對(duì)投資決策也產(chǎn)生重要影響。因此,模型中距離(D)代表多個(gè)維度的距離,模型將中國(guó)與東道國(guó)的文化距離、語言距離和地理距離都納入模型,考慮不同維度的距離變量對(duì)投資決策的影響。

(二)數(shù)據(jù)來源

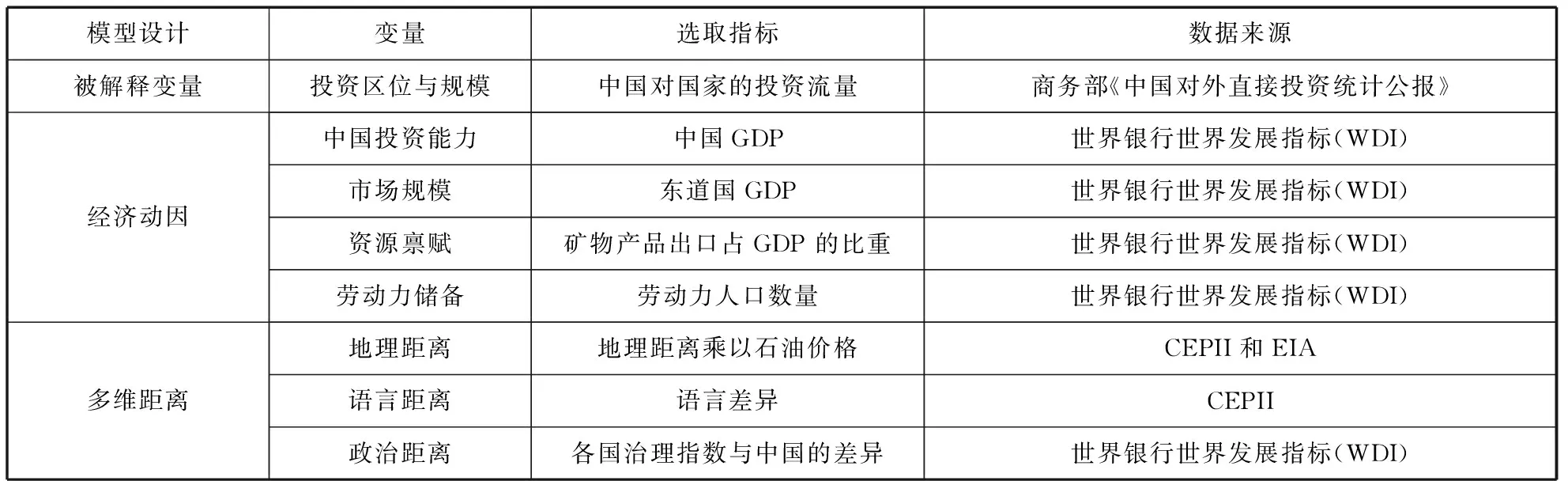

指標(biāo)選取及數(shù)據(jù)來源如表2所示,被解釋變量為中國(guó)對(duì)東道國(guó)的投資數(shù)據(jù)。如果投資數(shù)據(jù)為非負(fù)數(shù),則第一階段的被解釋變量為1,在第二階段用美元價(jià)格指數(shù)按照2010年不變價(jià)格進(jìn)行平減并取自然對(duì)數(shù)處理。如果投資數(shù)據(jù)為小于或等于零的數(shù)值,則在第一階段被解釋變量為0。解釋變量分為投資動(dòng)因和投資距離兩個(gè)部分。

1.經(jīng)濟(jì)動(dòng)因指標(biāo)

中國(guó)的經(jīng)濟(jì)發(fā)展水平是中國(guó)進(jìn)行對(duì)外直接投資的基礎(chǔ),這里選用世界銀行世界發(fā)展指標(biāo)數(shù)據(jù)庫以2010年不變價(jià)格計(jì)算的中國(guó)國(guó)內(nèi)生產(chǎn)總值(GDP),代表中國(guó)的經(jīng)濟(jì)發(fā)展水平。東道國(guó)的經(jīng)濟(jì)發(fā)展水平是中國(guó)進(jìn)行投資決策的重要參考指標(biāo),能夠表明當(dāng)?shù)氐南M(fèi)水平和市場(chǎng)潛力。這里選用世界銀行世界發(fā)展指標(biāo)數(shù)據(jù)庫以2010年不變價(jià)格計(jì)算的東道國(guó)國(guó)內(nèi)生產(chǎn)總值(GDP)代表東道國(guó)的市場(chǎng)規(guī)模。一帶一路國(guó)家是全球重要的能源供給地和資源出口地。這里選用世界銀行世界發(fā)展指標(biāo)數(shù)據(jù)庫東道國(guó)礦石和金屬出口占商品出口的比重,代表當(dāng)?shù)氐馁Y源儲(chǔ)備情況。東盟等國(guó)家具有豐富和低成本的勞動(dòng)力儲(chǔ)備,這里選用世界銀行世界發(fā)展指標(biāo)數(shù)據(jù)庫勞動(dòng)力人口規(guī)模表示國(guó)家的勞動(dòng)力資源。

表2 指標(biāo)說明及數(shù)據(jù)來源

2.投資距離指標(biāo)

地理距離和語言距離的數(shù)據(jù)都來源于CEPII[16]數(shù)據(jù)庫。CEPII是法國(guó)的世界經(jīng)濟(jì)研究中心,主要出版關(guān)于世界經(jīng)濟(jì)的數(shù)據(jù)庫和分析報(bào)告。地理距離選取的是CEPII地理距離數(shù)據(jù)庫(GeoDist)中的Distcap指標(biāo)。這一指標(biāo)以兩國(guó)首都所在地理坐標(biāo)的距離測(cè)算兩國(guó)之間的距離。由于運(yùn)輸成本的變化會(huì)改變兩國(guó)之間的貿(mào)易和投資決策,因此,這里用各年度的石油價(jià)格乘以地理距離,以衡量運(yùn)輸成本的變化。石油價(jià)格來源于美國(guó)能源信息協(xié)會(huì)(EIA)[17]數(shù)據(jù)庫的以2010年為基期計(jì)算的原油價(jià)格。一帶一路沿線覆蓋的地理范圍廣闊,國(guó)家之間的文化差異也會(huì)存在。對(duì)于文化差異的衡量方法很多,但已有文獻(xiàn)中常用的文化指數(shù)對(duì)一帶一路國(guó)家的覆蓋范圍有限,缺失值較多。語言是一個(gè)國(guó)家和民族文化的重要外在體現(xiàn),因此,這里選用CEPII的語言差異指標(biāo)來衡量中國(guó)與東道國(guó)的語言距離和文化距離[18]。CEPII對(duì)語言距離的計(jì)算是基于雙邊是否有共同的官方語言、共同的口頭語言、共同的土著語言等指標(biāo)對(duì)兩國(guó)的語言接近性進(jìn)行評(píng)價(jià)的,數(shù)據(jù)涵蓋全球195個(gè)國(guó)家和地區(qū)。對(duì)于政治距離的描述,這里用中國(guó)與東道國(guó)的治理指標(biāo)之差來表示。治理指數(shù)來源于世界銀行公布的全球治理指數(shù)所涵蓋的六項(xiàng)指標(biāo)的平均值。治理指數(shù)涵蓋的六個(gè)指標(biāo)包括:話語權(quán)與問責(zé)、政治穩(wěn)定、政府效能、監(jiān)管質(zhì)量、法治與治理腐敗等。文中所計(jì)算的政治距離等于中國(guó)的治理指數(shù)減去東道國(guó)的治理指數(shù)。政治距離越大,當(dāng)?shù)氐恼苇h(huán)境越差。

四、實(shí)證分析:區(qū)位選擇的影響因素

基于各變量數(shù)據(jù)的完整性,模型中保留了對(duì)中國(guó)在一帶一路53個(gè)國(guó)家2008-2014年的投資數(shù)據(jù)。并對(duì)這些樣本進(jìn)行最小二乘法(OLS)估計(jì)和Heckman兩階段估計(jì)。估計(jì)結(jié)果分為兩個(gè)部分,第一部分是投資的經(jīng)濟(jì)動(dòng)因的估計(jì)模型,分析在不考慮任何距離或限制因素的條件下中國(guó)對(duì)一帶一路國(guó)家投資的主要?jiǎng)右蚴悄男5诙糠郑窃趯?duì)經(jīng)典的引力模型加以拓展,在經(jīng)濟(jì)動(dòng)因的基礎(chǔ)上考慮多維距離等因素對(duì)中國(guó)的投資決策的影響。

(一)經(jīng)濟(jì)動(dòng)因的實(shí)證分析

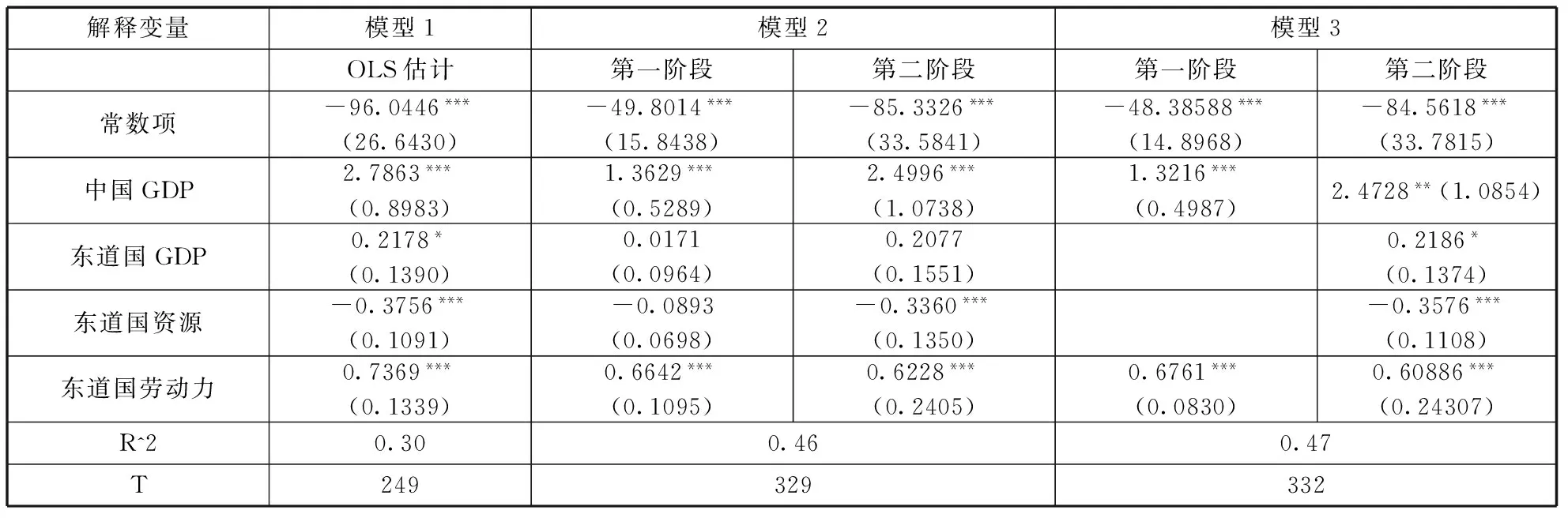

為分析影響中國(guó)對(duì)外投資的主要?jiǎng)右颍x取動(dòng)因變量構(gòu)建模型1到模型3。模型1運(yùn)用最小二乘法分析影響中國(guó)對(duì)東道國(guó)投資規(guī)模的主要?jiǎng)右颉DP?將投資動(dòng)因的影響因素按照Heckman兩階段估計(jì)方法進(jìn)行估計(jì)。去除模型2的不顯著因素后,可得到修正后的模型3的估計(jì)結(jié)果。估計(jì)結(jié)果如表3所示。

表3 投資動(dòng)因的模型估計(jì)結(jié)果

注:括號(hào)內(nèi)為標(biāo)準(zhǔn)差;***表示1%顯著性,**表示5%顯著性,*表示10%顯著性。

模型2的估計(jì)結(jié)果發(fā)現(xiàn),東道國(guó)的經(jīng)濟(jì)發(fā)展水平和資源儲(chǔ)備不是中國(guó)是否對(duì)東道國(guó)進(jìn)行直接投資的決定因素。去除掉模型2里面的不顯著因素后,可得到修正后的模型3的估計(jì)結(jié)果。結(jié)果表明,東道國(guó)的勞動(dòng)力規(guī)模和中國(guó)的經(jīng)濟(jì)發(fā)展規(guī)模是決定中國(guó)是否對(duì)東道國(guó)進(jìn)行投資的決定因素。而在第二階段,勞動(dòng)力資源、雙邊經(jīng)濟(jì)規(guī)模等都是決定中國(guó)投資規(guī)模的重要?jiǎng)右颉F渲校袊?guó)經(jīng)濟(jì)增長(zhǎng)1%將會(huì)帶來對(duì)東道國(guó)投資規(guī)模增長(zhǎng)2.79%。而東道國(guó)經(jīng)濟(jì)增長(zhǎng)1%將帶來中國(guó)對(duì)其投資規(guī)模增長(zhǎng)0.22%。東道國(guó)的資源出口比重增加將抑制中國(guó)對(duì)其投資規(guī)模。一方面是中國(guó)對(duì)礦產(chǎn)的投資多集中于非洲和歐洲,對(duì)一帶一路國(guó)家的礦產(chǎn)投資比重不高,主要通過雙邊貿(mào)易而非直接投資進(jìn)行合作;另一方面是依靠初級(jí)產(chǎn)品出口的國(guó)家開放度較低,吸引中國(guó)投資的能力有限。表3的估計(jì)結(jié)果表明,勞動(dòng)力規(guī)模增長(zhǎng)1%則投資規(guī)模增長(zhǎng)0.7%,勞動(dòng)力資源是中國(guó)對(duì)一帶一路國(guó)家投資的重要?jiǎng)右颉?/p>

(二)經(jīng)濟(jì)動(dòng)因與多維距離的實(shí)證分析

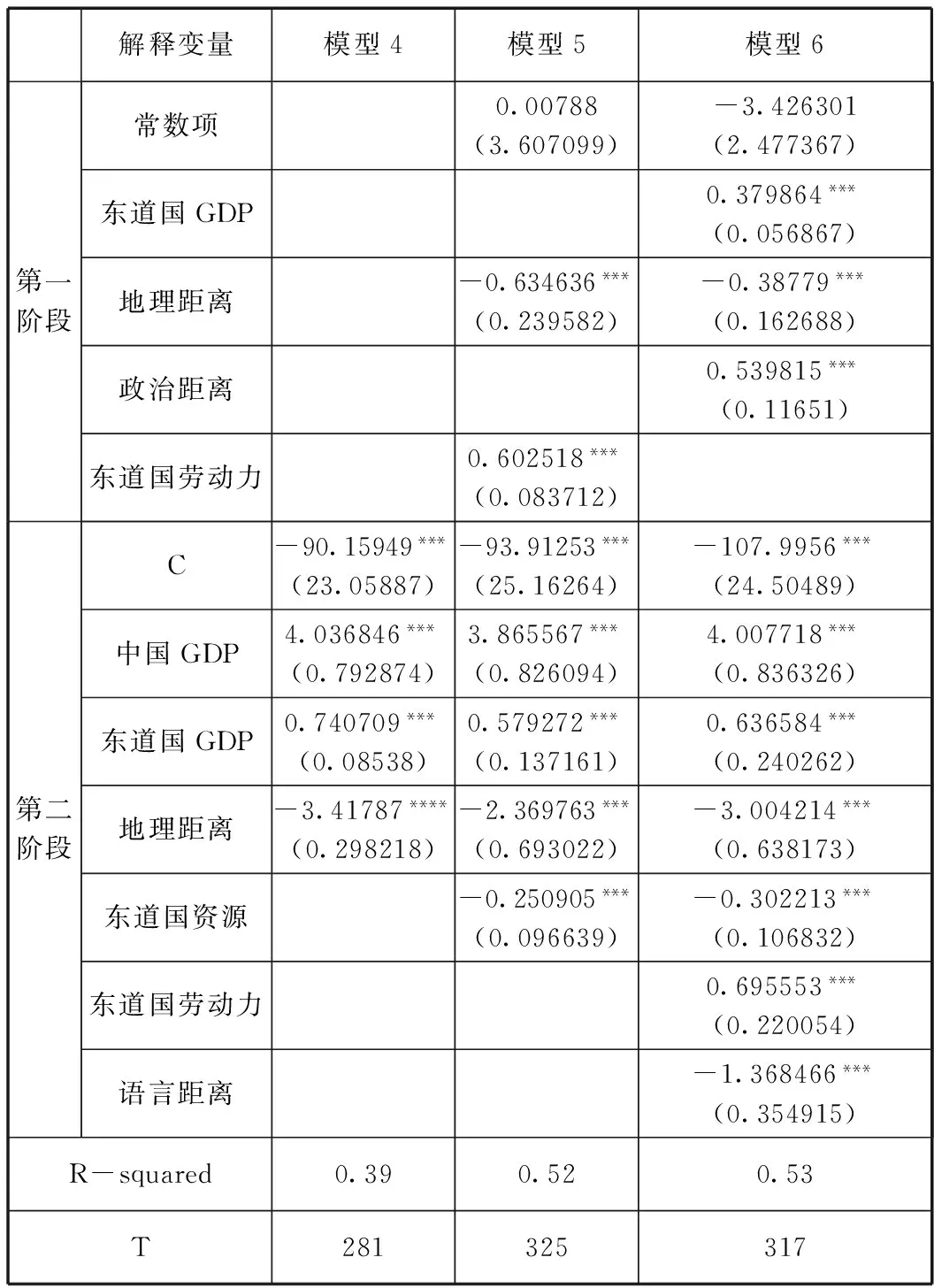

在表3經(jīng)濟(jì)動(dòng)因模型的基礎(chǔ)上加入距離變量,構(gòu)建模型4到模型6,估計(jì)結(jié)果如表4所示。模型4為經(jīng)典引力模型的最小二乘估計(jì),模型5和模型6為Heckman兩階段估計(jì)。

模型4按照經(jīng)典引力模型的設(shè)定,將雙邊經(jīng)濟(jì)規(guī)模和地理距離作為研究中國(guó)對(duì)一帶一路國(guó)家投資的影響因素。模型4的結(jié)果表明,中國(guó)對(duì)這些國(guó)家的投資決策符合引力模型的基本設(shè)定,投資規(guī)模與雙邊經(jīng)濟(jì)規(guī)模成正比,與地理距離或運(yùn)輸成本成反比。運(yùn)輸成本增長(zhǎng)1%,則投資規(guī)模將下降3%。如前所述,對(duì)經(jīng)典引力模型的OLS估計(jì)忽略了樣本選擇造成的偏差。因此我們?cè)谀P?和模型6中按照Heckman兩階段模型的估計(jì)方法對(duì)投資模型進(jìn)行估計(jì),以規(guī)避樣本選擇造成的有偏估計(jì)。模型5在模型3的基礎(chǔ)上加入了地理距離的影響。模型6則在模型5的基礎(chǔ)上加入了政治距離和語言距離的影響。模型估計(jì)結(jié)果顯示,東道國(guó)的市場(chǎng)規(guī)模、地理距離和政治距離是影響中國(guó)在第一階段判斷是否對(duì)東道國(guó)進(jìn)行投資的重要因素。地理距離的增加會(huì)降低中國(guó)對(duì)東道國(guó)的投資概率,即中國(guó)更傾向于向鄰近的一帶一路國(guó)家進(jìn)行投資。而治理環(huán)境的惡化反而會(huì)增加中國(guó)對(duì)東道國(guó)投資的概率,表明中國(guó)對(duì)外投資有其戰(zhàn)略意義。自然資源和勞動(dòng)力資源稟賦是影響中國(guó)對(duì)東道國(guó)投資規(guī)模的重要?jiǎng)右颉5珜?duì)于資源出口比重較高的國(guó)家,中國(guó)對(duì)其直接投資的意愿會(huì)有所下降,而更愿意投資于資源豐富而出口限制較多的國(guó)家。語言距離和地理距離會(huì)在第二階段影響中國(guó)對(duì)東道國(guó)的投資規(guī)模,隨著語言距離和地理距離的增加,中國(guó)對(duì)東道國(guó)的投資規(guī)模呈現(xiàn)下降的趨勢(shì)。因此,估計(jì)結(jié)果表明,中國(guó)更傾向于向勞動(dòng)力資源豐富的相鄰國(guó)家進(jìn)行投資,語言距離、地理距離和政治距離等距離因素是影響中國(guó)拓展投資潛力的主要因素。

表4 拓展的引力模型估計(jì)結(jié)果

注:括號(hào)內(nèi)為標(biāo)準(zhǔn)差;***表示1%顯著性,**表示5%顯著性,*表示10%顯著性。

五、結(jié)論與對(duì)策建議

隨著一帶一路倡議的提出,中國(guó)對(duì)外直接投資格局也正在發(fā)生深刻的變化。中國(guó)對(duì)一帶一路國(guó)家持續(xù)擴(kuò)張的投資規(guī)模、較為集中的區(qū)位分布、同質(zhì)化的產(chǎn)業(yè)布局是中國(guó)主動(dòng)選擇和雙邊距離因素綜合作用的結(jié)果。投資決策的制定與投資風(fēng)險(xiǎn)的管理不僅涉及經(jīng)濟(jì)因素,也涉及政治、文化、地理距離等多維因素。文中基于拓展的引力模型研究了中國(guó)對(duì)一帶一路國(guó)家投資區(qū)位選擇中所蘊(yùn)含的經(jīng)濟(jì)動(dòng)因與多維距離,從而識(shí)別了中國(guó)對(duì)一帶一路國(guó)家投資面臨的機(jī)遇與挑戰(zhàn)。未來中國(guó)對(duì)一帶一路國(guó)家的投資可以從以下幾方面拓展投資潛力、應(yīng)對(duì)投資風(fēng)險(xiǎn)。

第一,關(guān)注對(duì)一帶一路國(guó)家投資的區(qū)位分散化問題。通過文中的分析我們發(fā)現(xiàn),中國(guó)當(dāng)前對(duì)一帶一路國(guó)家的投資主要集中在東盟和俄羅斯。過于集中的區(qū)位分布限制了投資潛力且增加了投資風(fēng)險(xiǎn)。未來中國(guó)可以進(jìn)一步開拓一帶一路國(guó)家的投資潛能,讓更多國(guó)家參與并融入一帶一路建設(shè)。例如,東歐國(guó)家在自然環(huán)境、基礎(chǔ)設(shè)施和人口素質(zhì)等方面都具有一定優(yōu)勢(shì),中國(guó)海外投資企業(yè)可以進(jìn)一步開發(fā)這些國(guó)家在農(nóng)業(yè)和制造業(yè)方面的潛力。

第二,以科技創(chuàng)新帶動(dòng)一帶一路投資產(chǎn)業(yè)的差異化。中國(guó)現(xiàn)有對(duì)一帶一路國(guó)家的投資項(xiàng)目具有較強(qiáng)的同質(zhì)性,主要投資于農(nóng)業(yè)、采礦業(yè)和制造業(yè)等部門。未來一帶一路建設(shè)應(yīng)積極踐行科技部發(fā)布的《“一帶一路”科技創(chuàng)新合作行動(dòng)計(jì)劃》,通過與東道國(guó)共建研發(fā)中心、科技產(chǎn)業(yè)園區(qū)等形式,加強(qiáng)雙邊科技合作與交流。推動(dòng)大數(shù)據(jù)、云計(jì)算、人工智能等高新技術(shù)產(chǎn)業(yè)在相關(guān)地區(qū)的投資與應(yīng)用。

第三,為一帶一路投資構(gòu)建多元化的風(fēng)險(xiǎn)控制體系。一帶一路覆蓋范圍大,地區(qū)間經(jīng)濟(jì)發(fā)展水平、政治環(huán)境、營(yíng)商環(huán)境及金融市場(chǎng)都存在巨大差異。因此,在規(guī)模持續(xù)擴(kuò)張的形勢(shì)下,中國(guó)對(duì)一帶一路國(guó)家的投資也面臨著市場(chǎng)、匯率、政治、法律等多方面的風(fēng)險(xiǎn)。為應(yīng)對(duì)這些風(fēng)險(xiǎn),中國(guó)企業(yè)需在投資前進(jìn)行全面的風(fēng)險(xiǎn)識(shí)別,在投資過程中進(jìn)行及時(shí)的風(fēng)險(xiǎn)管理。企業(yè)可以運(yùn)用中國(guó)出口信用保險(xiǎn)公司的信用證、金融衍生工具及第三方評(píng)估機(jī)構(gòu)風(fēng)險(xiǎn)預(yù)警等進(jìn)行投資風(fēng)險(xiǎn)控制,并建立投資責(zé)任追究制度。

第四,主動(dòng)協(xié)調(diào)好與一帶一路國(guó)家利益相關(guān)方的關(guān)系。文中實(shí)證分析表明,中國(guó)對(duì)一帶一路國(guó)家的投資具有明顯的市場(chǎng)動(dòng)因和資源動(dòng)因。市場(chǎng)的開發(fā)、自然資源的開采以及勞動(dòng)力的雇傭都涉及到政府、居民、企業(yè)等多個(gè)利益相關(guān)方關(guān)系的處理。因此,中國(guó)在推動(dòng)企業(yè)走出去進(jìn)行投資的同時(shí),也應(yīng)推動(dòng)非政府組織(NGO)走出去,與一帶一路國(guó)家相關(guān)組織加強(qiáng)在宗教信仰、勞工權(quán)益、環(huán)境保護(hù)等非傳統(tǒng)議題上的溝通,從而幫助中國(guó)企業(yè)協(xié)調(diào)利益相關(guān)方關(guān)系,降低在相關(guān)議題上的沖突與風(fēng)險(xiǎn)。

第五,與一帶一路國(guó)家增強(qiáng)多維度、多層面的互聯(lián)互通。地理距離、政治距離和文化距離等多個(gè)維度的差異是影響中國(guó)投資決策的主要因素。一帶一路建設(shè)的互聯(lián)互通不僅需要通過基礎(chǔ)設(shè)施建設(shè)縮小地理距離帶來的運(yùn)輸成本,也應(yīng)借助國(guó)家層面的高峰論壇以及民間層面的交流平臺(tái)促進(jìn)中國(guó)與一帶國(guó)家的政治互信和文化融合,從而改善距離因素對(duì)中國(guó)投資的抑制作用。

[1]習(xí)近平:決勝全面建成小康社會(huì) 奪取新時(shí)代中國(guó)特色社會(huì)主義偉大勝利——在中國(guó)共產(chǎn)黨第十九次全國(guó)代表大會(huì)上的報(bào)告[R]. 北京:人民出版社, 2017: 11.

[2]盧 偉,李大偉. “一帶一路”背景下大國(guó)崛起的差異化發(fā)展策略[J]. 中國(guó)軟科學(xué),2016(10): 11-19.

[3]保建云. 論我國(guó)“一帶一路”海外投資的全球金融影響、市場(chǎng)約束及“敵意風(fēng)險(xiǎn)”治理[J]. 中國(guó)軟科學(xué),2017(3):1-10.

[4]劉 青,陶 攀,洪俊杰. 中國(guó)海外并購的動(dòng)因研究——基于廣延邊際與集約邊際的視角[J]. 經(jīng)濟(jì)研究,2017,52(1):28-43.

[5]吳先明,黃春桃. 中國(guó)企業(yè)對(duì)外直接投資的動(dòng)因:逆向投資與順向投資的比較研究[J]. 中國(guó)工業(yè)經(jīng)濟(jì),2016(1):99-113.

[6]Sarkar M, Cavusgil S T. Trends in international business thought and literature: A review of international market entry mode research: Integration and synthesis [J]. Thunderbird International Business Review, 2015, 38(6):825-847.

[7]Tinbergen J. Shaping the world economy: Suggestions for an international economic policy [M]. New York: The 20th Century Fund, 1962.

[8]Bubáková P. Gravity model of international trade, its variables, assumptions, problems and applications [J]. Acta Oeconomica Pragensia, 2013, 2013(2):3-24.

[9]傅帥雄,羅來軍. 技術(shù)差距促進(jìn)國(guó)際貿(mào)易嗎?——基于引力模型的實(shí)證研究[J]. 管理世界,2017(02): 43-52.

[10]Kahouli B, Maktouf S. The determinants of FDI and the impact of the economic crisis on the implementation of RTAs: A static and dynamic gravity model [J]. International Business Review, 2015, 24(3):518-529.

[11]程中海,馮 梅. 中國(guó)對(duì)歐亞區(qū)域的直接投資是否促進(jìn)了能源進(jìn)口——基于一帶一路產(chǎn)能合作視角[J]. 中國(guó)科技論壇,2017(05):101-106.

[12]Chang S C. The determinants and motivations of China’s outward foreign direct investment: A spatial gravity model approach [J]. Global Economic Review, 2014, 43(3):244-268.

[13]Subasat T, Bellos S. Governance And Foreign Direct Investment In Latin America: A Panel Gravity Model Approach[J]. Latin American Journal of Economics, 2013, 50(1):107-131.

[14]PJ Buckley,P Yu,Q Liu,et al. The institutional influence on the location strategies of multinational enterprises from emerging Economies: Evidence from China’s cross-border mergers and acquisitions [J]. Management and Organization Review, 2016, 12(3):425-448.

[15]Heckman. The common structure of statistical models of truncation, sample selection, and limited dependent variables and a simple estimator for such models [J]. Annals of Economic and Social Measurement, 1976, 5: 475-492.

[16]Mayer T, Zignago S. Notes on CEPII’s distances measures: The GeoDist Database [OL]. CEPII Working Paper No.2011-25, http://www.cepii.fr, 2011-12.

[17]EIA. EIA short-term energy Outlook [OL].U.S. Energy Information Administration, http://www.eia.gov, 2016-12-06.

[18]Jacaues Meltitz, Farid Toubal. Native language, spoken language, translation and trade [J]. Journal of International Economics, 2014, 2 (92): 351-363.

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

環(huán)球時(shí)報(bào)(2022-12-14)2022-12-14 16:46:27

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

學(xué)生天地(2020年22期)2020-06-09 03:07:52

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

小天使·一年級(jí)語數(shù)英綜合(2018年6期)2018-06-22 10:25:54

華人時(shí)刊(2017年23期)2017-04-18 11:56:38

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

小學(xué)閱讀指南·低年級(jí)版(2016年1期)2016-09-10 07:22:44

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

- 中國(guó)軟科學(xué)的其它文章

- 經(jīng)濟(jì)地質(zhì)學(xué)視角下的資源型城市產(chǎn)業(yè)轉(zhuǎn)型路徑研究

——以淮南市為例 - 非高管型海歸、本土科技人才與企業(yè)突破性創(chuàng)新

——來自中小型高新技術(shù)企業(yè)的經(jīng)驗(yàn)證據(jù) - 經(jīng)營(yíng)期望落差、風(fēng)險(xiǎn)承擔(dān)水平與創(chuàng)新可持續(xù)性

——民營(yíng)企業(yè)與非民營(yíng)企業(yè)的比較研究 - 企業(yè)社會(huì)責(zé)任會(huì)影響社會(huì)資本嗎?

——基于市場(chǎng)競(jìng)爭(zhēng)和法律制度的調(diào)節(jié)作用研究 - 城鄉(xiāng)住房市場(chǎng)一體化變遷過程中的居民住房權(quán)益研究

- 工業(yè)4.0背景下我國(guó)紡織產(chǎn)業(yè)競(jìng)爭(zhēng)力提升研究

——基于紡織產(chǎn)業(yè)與電子信息產(chǎn)業(yè)融合視角