用內控的思維深入開展業務全流程管理審計

2018-03-07 00:34:28崔亞林

財會學習 2018年4期

關鍵詞:案例

崔亞林

摘要:管理審計對企業經濟管理行為進行監督、檢查及評價并深入剖析的一種活動,目的是促進企業提高資源配置效率,管理審計是內部審計轉型的方向,本文以S公司一項工具管理審計項目入手,介紹了管理審計項目的人員組織、審前調查、方案設計、現場審計及督促缺陷整改的閉環作業模式,總結了一些管理審計的思路和方法,對管理審計項目的開展具有一定的借鑒意義。

關鍵詞:內控;管理審計;案例

工欲善必先利其器,工具是制造業企業生產作業中不可或缺的一部分,工具的成本消耗和使用效益逐漸得到企業的關注,S公司是一家典型的大型制造企業,近幾年的工具消耗水平增速顯著,為提高工具使用效率和降低成本消耗,S公司于2016年10月組織開展了工具管理審計。

一、項目實施過程中的主要做法

(一)成立跨部門協同工作組,整合專業資源

隨著公司規模的不斷擴大,對審計工作的要求也越來越高,審計工作已從傳統的結果式審計向企業全流程審計轉變,審計工作只有深入到具體業務管理環節,才能準確查找管理控制薄弱環節,促進公司提升管理效益,在開展S公司工具管理審計過程中,由內部審計部門牽頭,組織工藝技術、財務、采購、物資供應等業務主管部門專業人員共同組成審計工作組,充分發揮各部門人員的專業特長,深入業務管理環節,對工具管理情況實行全過程審計。

(二)充分做好審前調研,合理確定審計方案和重點

審計前期,審計組對S公司14個制造車間下發了調查表,要求各單位填報近三年工具采購入庫情況、生產領用消耗、期初及期末庫存情況及三年以上閑置工具情況,同時向計劃管理部門、生產管理部門等收集了S公司近幾年的主產值工時、總產值工時、工業總產值等統計數據。匯總收集調查表后,審計組對各單位填報的統計資料進行了匯總分析,發現如下主要問題:

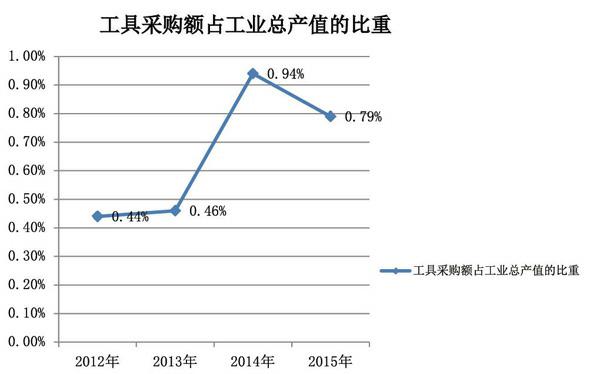

1.S公司近幾年工具采購規模增速較快,近三年工具采購金額共計1.2億元,工具采購規模的增幅遠超過其工業總產值的增幅。

2.新采購工具的使用率較低,平均生產領用率僅為28.45%。

3.部分高價值進口工具長期閑置。

(三)縝密設計內控檢查要點,開展業務全過程審計

通過前期調研和對大量數據的統計、分析,審計組發現,S公司近幾年工具采購規模增速較快,但使用率偏低,且存在高價值先進工具長期閑置的現象,占用了公司大量資金,導致公司資金使用效益大大降低。為進一步分析上述問題產生的根源原因,審計組根據企業內部控制規范,結合S公司實際情況,針對工具請購、審核、審批、采購、驗收、使用、修理、處置等關鍵業務管理環節,設計了19個關鍵控制點,通過對關鍵控制點的穿行測試,來查找分析管理中的薄弱環節。(見表1)

(四)圍繞關鍵控制點,執行管理審計工作

審計組采取訪談、現場盤點查驗、填報調查問卷、查閱相關賬簿、資料等方式,圍繞19個關鍵控制點的執行情況進行了細致的審核,分析出了S公司在工具管理方面存在的主要內控缺陷:

1.需求計劃編制缺乏標準。制造車間未定量結合年度生產任務、人員及設備配備情況、工具消耗水平及庫存情況等進行編報,而是以儲備、建立健全常用各型號規格工具體系的思路來申報工具需求計劃、導致出現需求計劃過量的情況。

2.對高價值工具的論證不夠充分。制造車間在申報工具需求過程中,盲目追求高、精、尖進口工具,對高價值工具需求論證不足,導致部分高價值工具購入后長期閑置。

3.工具請購渠道多,未實行統一管理,各種采購渠道的審批管理程序不一,致使S公司難以對工具需求量在總體上進行平衡控制。

4.請購審核缺乏有力控制。因審核力量配備有限、缺乏審核標準及基礎數據不齊全等原因,主管部門未能按照規定的工作流程,審核使用單位的標準配備定額、周轉定額、消耗定額及實際使用消耗量等數據,致使對工具需求計劃的審核控制流于形式。

5.工具修理業務未有效開展。S公司未對工具修理業務進行集中管理,由于此業務的缺失,使用單位在發生工具磨損后,無處修理,只能擱置在一邊,然后重新申購新工具,增加了工具的采購量,加大了工具采購成本。如:審計工作組對S公司某數控車間進行盤點時發現,該車間領出整體硬質合金銑刀9820把,價值1151萬元,生產實際在用的僅616把,其余9204把,價值1093萬元的整體硬質合金銑刀為待修理或待報廢狀態。

6.工具報廢處置不規范。各制造車間對報廢工具的處理程序不一,存在很多不規范的問題,工具的報廢信息未傳遞至主管部門,工具報廢情況與使用單位工具請購數量的管控未關聯。

7.工具資源信息缺乏共享。工具出入庫管理未納入信息系統管理,各制造車間之間工具信息資源不共享,不利于工具資源的合理配置和調劑使用,積壓的工具增加了S公司資金占用。

8.工具采購成本考核機制不夠健全,未結合各使用單位的生產任務及加工產品產出情況對工具消耗情況進行科學的考核。

二、加強整改督促,切實改進工具管理效益

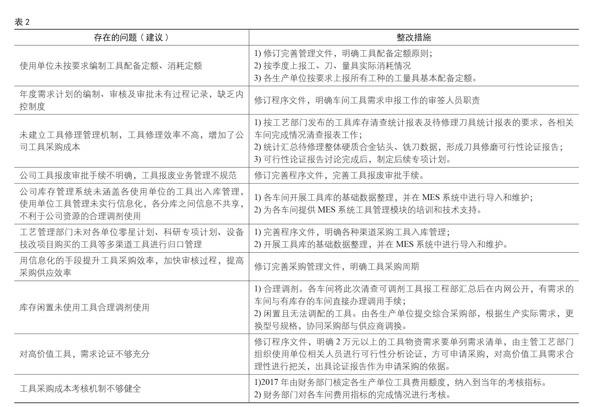

工具管理審計報告發布后得到了S公司主要領導的高度重視,并布置公司主管工藝技術業務的副總經理牽頭落實整改計劃。為確保整改措施切實可行,S公司組織相關工具主管部門、各制造車間召開了工具管理問題整改工作專項布置會議,針對審計提出的問題,逐條進行梳理,并結合S公司工具管理現狀,指定了10個方面的具體整改措施,并逐項明確了整改責任單位、責任人和整改完成時間。(見表2)

三、各單位合力整改,工具管理成效初顯

在整改措施發布后,S公司工藝部門、財務部門、采購部門、物資供應部門、信息化管理部門及各制造車間積極按措施計劃推動整改工作,S公司在改進工具管理方面成效初顯。

(一)積極推動工具修磨集中管理業務,降低公司成本消耗。工藝管理部門組織各制造車間對待修磨刀具進行了統計,共1.4萬把待修磨刀具,價值1100萬元。經調研多家工具專業修磨廠家,單次修磨費用約為新刀具的13%,重磨后使用壽命為原壽命的85%,刀具修磨業務的集中管理將大大降低公司工具成本消耗。

(二)積極推進閑置工具的合理調劑使用,盤活公司閑置資產。S公司組織各制造車間對閑置工具進行了全面清查,可調劑工具形成清單后待調劑使用,閑置且無法調劑的工具清單統一報采購部門后與供應商協調更換。

(三)明確2萬元以上的工具,出具可行性分析論證報告后方可申請采購。

(四)將工具采購費用納入了各制造車間的績效考核,督促各制造車間主動降低工具成本消耗。

參考文獻:

[1]耿建新.完善審計結果應用機制,充分發揮審計工作效果[J].中國審計,2016(1):43-44.

[2]羅平.提高審計整改執行力,念好權利運行“緊箍咒”[J].中國審計,2016(5):43-44.

[3]國務院國有資產監督管理委員會.關于加強中央企業內部審計工作的通知[Z].2015-12-11.

[4]財政部、證監會、審計署、銀監會、保監會.企業內部控制應用指引[Z].2010-04-15.

[5]中共中央辦公廳、國務院辦公廳.關于完善審計制度若干重大問題的框架意見[Z].2015-12-08.

(作者單位:中國航空工業集團公司審計中心)endprint

猜你喜歡

幼兒100(2023年36期)2023-10-23 11:41:48

家庭影院技術(2021年2期)2021-03-29 07:18:58

家庭影院技術(2021年2期)2021-03-29 07:18:56

少先隊活動(2021年2期)2021-03-29 05:40:48

家庭影院技術(2021年1期)2021-03-19 05:14:56

家庭影院技術(2020年8期)2020-09-11 06:45:20

家庭影院技術(2020年8期)2020-09-11 06:45:18

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

中學生數理化(高中版.高二數學)(2016年4期)2016-03-01 03:46:18