基于醫(yī)藥經(jīng)濟(jì)運(yùn)行數(shù)據(jù)的新醫(yī)改縱深發(fā)展視角下我國(guó)醫(yī)藥產(chǎn)業(yè)發(fā)展現(xiàn)狀及趨勢(shì)分析

2018-03-04 06:50:42肖晗朱民田張思文

中國(guó)醫(yī)藥導(dǎo)報(bào) 2018年36期

關(guān)鍵詞:趨勢(shì)創(chuàng)新

肖晗 朱民田 張思文

[摘要] 新醫(yī)改已進(jìn)行了近10年的時(shí)間。我國(guó)醫(yī)藥衛(wèi)生事業(yè)進(jìn)行了一系列改革,某些領(lǐng)域取得了突破性進(jìn)展,但某些深層次的問(wèn)題仍未得到根本性解決。本文采用2005~2017年中國(guó)醫(yī)藥經(jīng)濟(jì)運(yùn)行數(shù)據(jù),從政治、經(jīng)濟(jì)、社會(huì)和技術(shù)幾方面入手,對(duì)我國(guó)醫(yī)藥產(chǎn)業(yè)發(fā)展現(xiàn)狀及趨勢(shì)進(jìn)行了分析,發(fā)現(xiàn)我國(guó)政策環(huán)境變化巨大,自主創(chuàng)新能力有所增強(qiáng)但仍落后,產(chǎn)業(yè)集中度有所提升,公立基層醫(yī)療終端市場(chǎng)份額將穩(wěn)步提高。這為我國(guó)醫(yī)藥產(chǎn)業(yè)合理布局與發(fā)展提供了借鑒。

[關(guān)鍵詞] 醫(yī)藥產(chǎn)業(yè);新醫(yī)改;政策;創(chuàng)新;趨勢(shì)

[中圖分類號(hào)] F426.72 ? ? ? ? ?[文獻(xiàn)標(biāo)識(shí)碼] A ? ? ? ? ?[文章編號(hào)] 1673-7210(2018)12(c)-0156-07

[Abstract] The new medical reform has been carried out for nearly 10 years. China′s medical and health undertakings have undergone a series of reforms and made great breakthroughs in some fields, but some deep-seated problems have not yet been fundamentally solved. Based on the data from 2005 to 2017 on the economic operation of Chinese medicine, the current situation and trend of the development of Chinese medicine industry were analyzed from the political, economic, social and technological aspects in this article. It was found that the policy environment of our country has changed greatly, the ability of independent innovation has been enhanced but still lagged behind, the concentration of industry has been improved, and the market share of public primary medical terminals will be steadily increased. This provides a reference for the rational distribution and development of China′s pharmaceutical industry.

[Key words] Pharmaceutical industry; New medical reform; Policies, Innovation and trend

醫(yī)藥產(chǎn)業(yè)是我國(guó)國(guó)民經(jīng)濟(jì)的重要組成部分,具有傳統(tǒng)和現(xiàn)代相結(jié)合的特點(diǎn),融一、二、三產(chǎn)業(yè)為一體。主要涉及化學(xué)原料藥及制劑、中藥材、中藥飲片、中成藥、抗生素、生物制品、生化藥品、放射性藥品、醫(yī)療器械、衛(wèi)生材料、制藥機(jī)械、藥用包裝材料及醫(yī)藥商業(yè)。

我國(guó)目前已成為全球第二大醫(yī)藥消費(fèi)市場(chǎng),世界第一大原料藥生產(chǎn)和出口國(guó)。截至2016年,我國(guó)醫(yī)藥工業(yè)總產(chǎn)值達(dá)到43 065億元,與2010年相比,年均復(fù)合增長(zhǎng)率達(dá)到15.4%[1]。近十年來(lái),以新醫(yī)改為始點(diǎn),我國(guó)醫(yī)藥產(chǎn)業(yè)經(jīng)過(guò)了極具特色的發(fā)展歷程。政策、經(jīng)濟(jì)、社會(huì)、技術(shù)等各方面宏觀因素都發(fā)生了前所未有的變化,傳統(tǒng)發(fā)展模式即將走向終結(jié),新型業(yè)態(tài)尚待形成。本文從宏觀環(huán)境的幾個(gè)主要方面入手,通過(guò)對(duì)我國(guó)醫(yī)藥產(chǎn)業(yè)發(fā)展現(xiàn)狀的基本分析,對(duì)產(chǎn)業(yè)未來(lái)發(fā)展方向?qū)⒊尸F(xiàn)出的幾大趨勢(shì)進(jìn)行預(yù)測(cè),并基于此進(jìn)行更深層次的探討與思考。

1 我國(guó)醫(yī)藥產(chǎn)業(yè)發(fā)展現(xiàn)狀分析

1.1 政策環(huán)境發(fā)生重大變化,以提高質(zhì)量和推動(dòng)創(chuàng)新為導(dǎo)向引領(lǐng)整個(gè)產(chǎn)業(yè)調(diào)整、升級(jí)

目前,我國(guó)正在深化醫(yī)藥衛(wèi)生體制改革,針對(duì)醫(yī)藥管理體制和運(yùn)行機(jī)制、醫(yī)療衛(wèi)生保障體制、醫(yī)藥監(jiān)管等方面存在的問(wèn)題提出了一系列卓有成效的改革措施,相關(guān)政策法規(guī)體系也逐步得到完善。自2009年3月中共中央和國(guó)務(wù)院在《關(guān)于深化醫(yī)藥衛(wèi)生體制改革的意見(jiàn)》中倡導(dǎo)“把醫(yī)藥衛(wèi)生科技創(chuàng)新作為國(guó)家科技發(fā)展的重點(diǎn),努力攻克醫(yī)藥科技難關(guān)”“加快實(shí)施醫(yī)藥科技重大專項(xiàng),鼓勵(lì)自主創(chuàng)新”[2-3],同年又發(fā)布《國(guó)務(wù)院關(guān)于扶持和促進(jìn)中醫(yī)藥事業(yè)發(fā)展的若干意見(jiàn)》和《改革藥品和醫(yī)療服務(wù)價(jià)格形成機(jī)制的意見(jiàn)》等文件;近年來(lái),中國(guó)政府對(duì)醫(yī)藥行業(yè)的監(jiān)管力度不斷加大,比如藥品招標(biāo)政策向創(chuàng)新藥物傾斜,加強(qiáng)規(guī)范仿制藥一致性評(píng)價(jià),實(shí)行新GMP認(rèn)證,以及加強(qiáng)對(duì)臨床實(shí)驗(yàn)數(shù)據(jù)的監(jiān)管等。2011年3月原國(guó)家食品藥品監(jiān)督管理局發(fā)布《藥品生產(chǎn)質(zhì)量管理規(guī)范(2010年修訂)》(2010版GMP)。明確指出,從2011年3月1日起,新建藥品生產(chǎn)企業(yè)、藥品生產(chǎn)企業(yè)新建(改、擴(kuò)建)車(chē)間應(yīng)符合新版GMP的要求;并依據(jù)產(chǎn)品風(fēng)險(xiǎn)程度,對(duì)現(xiàn)有藥品生產(chǎn)企業(yè)規(guī)定了5年以內(nèi)的過(guò)渡期,要求其按類別分階段地滿足新版GMP的規(guī)定;2013年2月,原國(guó)家食藥監(jiān)局發(fā)布《關(guān)于開(kāi)展仿制藥質(zhì)量一致性評(píng)價(jià)工作》的通知,并制定了《仿制藥質(zhì)量一致性評(píng)價(jià)工作方案》[3-4],即組織有關(guān)部門(mén)和專家,對(duì)藥品生產(chǎn)企業(yè)的仿制藥自我評(píng)估資料依據(jù)既定的評(píng)價(jià)方法和標(biāo)準(zhǔn)進(jìn)行評(píng)價(jià),以判定其與參比制劑在內(nèi)在物質(zhì)和臨床療效上是否具有一致性[5];2015年以來(lái),國(guó)家出臺(tái)了針對(duì)醫(yī)藥行業(yè)研發(fā)、生產(chǎn)、流通、終端等一系列政策,旨在調(diào)整結(jié)構(gòu),促進(jìn)產(chǎn)業(yè)升級(jí)。如食藥監(jiān)總局發(fā)布《關(guān)于開(kāi)展藥物臨床試驗(yàn)數(shù)據(jù)自查核查工作的公告》,對(duì)1622個(gè)已申報(bào)生產(chǎn)或進(jìn)口的待審藥品注冊(cè)申請(qǐng)開(kāi)展藥物臨床試驗(yàn)數(shù)據(jù)核查[6];同年8月,國(guó)務(wù)院頒布《關(guān)于改革藥品醫(yī)療器械審評(píng)審批制度的意見(jiàn)》,意在提高藥物質(zhì)量,鼓勵(lì)創(chuàng)新藥物研發(fā)。2016年5月,為推進(jìn)藥品審批審批制度改革,國(guó)務(wù)院辦公廳發(fā)布《藥品上市許可持有人制度試點(diǎn)方案》,對(duì)開(kāi)展藥品上市許可持有人制度的試點(diǎn)省區(qū)、內(nèi)容和藥品范圍等作出規(guī)定,允許企業(yè)跨試點(diǎn)區(qū)域或委托生產(chǎn),該方案改變了藥品批準(zhǔn)文號(hào)與生產(chǎn)企業(yè)捆綁的模式,明晰了申請(qǐng)人、持有人與藥品生產(chǎn)企業(yè)責(zé)任;為推動(dòng)在公立醫(yī)療機(jī)構(gòu)藥品采購(gòu)中落實(shí)“兩票制”,同年12月底,國(guó)務(wù)院醫(yī)改辦等8部門(mén)聯(lián)合下發(fā)《關(guān)于在公立醫(yī)療機(jī)構(gòu)藥品采購(gòu)中推行“兩票制”的實(shí)施意見(jiàn)(試行)的通知》,并于2016年12月26日開(kāi)始實(shí)行;2017年原國(guó)家食藥監(jiān)總局對(duì)仿制藥質(zhì)量和療效一致性評(píng)價(jià)工作進(jìn)行部分調(diào)整,起草并公布了《關(guān)于仿制藥質(zhì)量和療效一致性評(píng)價(jià)工作有關(guān)事項(xiàng)的公告(征求意見(jiàn)稿)》;人力資源和社會(huì)保障部對(duì)基本醫(yī)療保險(xiǎn)用藥范圍進(jìn)行動(dòng)態(tài)調(diào)整,在《國(guó)家基本醫(yī)療保險(xiǎn)、工傷保險(xiǎn)和生育保險(xiǎn)目錄(2009年版)》的基礎(chǔ)上,推出2017年版藥品目錄;同年6月,為進(jìn)一步保障參保人員權(quán)益、規(guī)范醫(yī)療服務(wù)行為,充分發(fā)揮醫(yī)保在醫(yī)改中的基礎(chǔ)性作用,國(guó)務(wù)院辦公廳印發(fā)《關(guān)于進(jìn)一步深化基本醫(yī)療保險(xiǎn)支付方式改革的指導(dǎo)意見(jiàn)》。

這些政策法規(guī)的出臺(tái)將進(jìn)一步促進(jìn)我國(guó)醫(yī)藥市場(chǎng)有序、健康地發(fā)展,但也會(huì)在不同程度上增加醫(yī)藥制造企業(yè)的運(yùn)營(yíng)成本,對(duì)其生產(chǎn)和銷(xiāo)售活動(dòng)造成一定的負(fù)擔(dān)。總之,圍繞著新醫(yī)改的推進(jìn)和逐步實(shí)施,我國(guó)醫(yī)藥制造和流通領(lǐng)域都將發(fā)生重大而深遠(yuǎn)的變化。

1.2 經(jīng)濟(jì)增長(zhǎng)促使居民醫(yī)藥保健支出增加

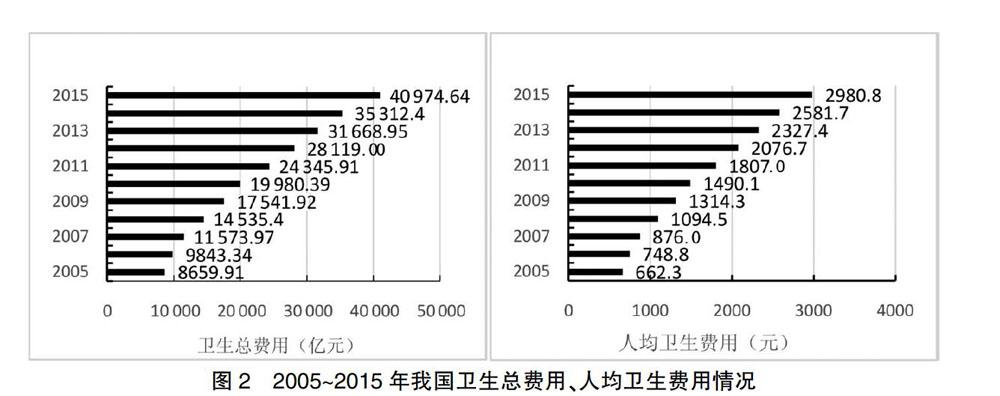

2017年我國(guó)GDP已達(dá)到82.71萬(wàn)億元,與改革開(kāi)放初期(1978年)相比,增長(zhǎng)了將近224倍,我國(guó)經(jīng)濟(jì)發(fā)展取得舉世矚目的成就。隨著經(jīng)濟(jì)增長(zhǎng),我國(guó)居民收入和生活水平得到大幅提高,居民人均醫(yī)療保健支出數(shù)額持續(xù)上升[7]。見(jiàn)圖1。2005~2015年,我國(guó)衛(wèi)生醫(yī)藥費(fèi)用總額平均年增長(zhǎng)率為23.32%,占GDP的比重從4.66%增加到6.05%[7],人均衛(wèi)生費(fèi)用也呈現(xiàn)出連年增長(zhǎng)態(tài)勢(shì)。見(jiàn)圖2。經(jīng)濟(jì)發(fā)展水平不斷提高必然引發(fā)我國(guó)居民整體消費(fèi)能力的上升,醫(yī)療衛(wèi)生保健支出不斷增加,且空間巨大。

1.3 龐大的人口基數(shù)、城鎮(zhèn)化、老齡化以及風(fēng)險(xiǎn)投資資本的青睞等因素驅(qū)動(dòng)醫(yī)藥市場(chǎng)穩(wěn)定增長(zhǎng)

醫(yī)藥消費(fèi)屬于剛性需求,人口基數(shù)很大程度上代表了一個(gè)國(guó)家醫(yī)藥消費(fèi)市場(chǎng)的大小。截至2016年,我國(guó)人口約14億,龐大的人口基數(shù)帶來(lái)巨大的醫(yī)療服務(wù)和醫(yī)藥消費(fèi)需求;全面二孩政策的實(shí)施,促使人口總量短期內(nèi)進(jìn)一步提高,這些因素均為我國(guó)醫(yī)藥產(chǎn)業(yè)的發(fā)展提供了更加廣闊的市場(chǎng)空間。

近年來(lái),我國(guó)工業(yè)化進(jìn)程速度加快,城鎮(zhèn)化率不斷提高。工業(yè)化、城鎮(zhèn)化帶來(lái)豐富的物質(zhì)生活和便利的醫(yī)療衛(wèi)生服務(wù),人們醫(yī)療保健意識(shí)逐漸增強(qiáng),拉動(dòng)了醫(yī)藥市場(chǎng)的發(fā)展;然而,工業(yè)化、城鎮(zhèn)化也使生態(tài)環(huán)境進(jìn)一步惡化,大氣污染、沙塵暴、霧霾現(xiàn)象加重,導(dǎo)致我國(guó)居民呼吸道疾病、過(guò)敏性疾病等發(fā)病率不斷上升,這也從客觀上刺激了醫(yī)藥產(chǎn)品的需求增長(zhǎng)。

我國(guó)60歲及以上人口數(shù)從2005年的1.06億增加至2015年的2.21億,占總?cè)丝诒戎赜?005年的7.7%增加到2015年的16.1%[7],并呈現(xiàn)逐年遞增趨勢(shì)。老齡化人口更易患慢性疾病,如心腦血管疾病、癌癥等,慢性疾病需要長(zhǎng)期的藥物治療,同時(shí)老齡人口也是醫(yī)療服務(wù)的高消費(fèi)群體。未來(lái)老齡化進(jìn)程的加速必將進(jìn)一步驅(qū)動(dòng)醫(yī)療衛(wèi)生服務(wù)需求量的迅速增長(zhǎng)。

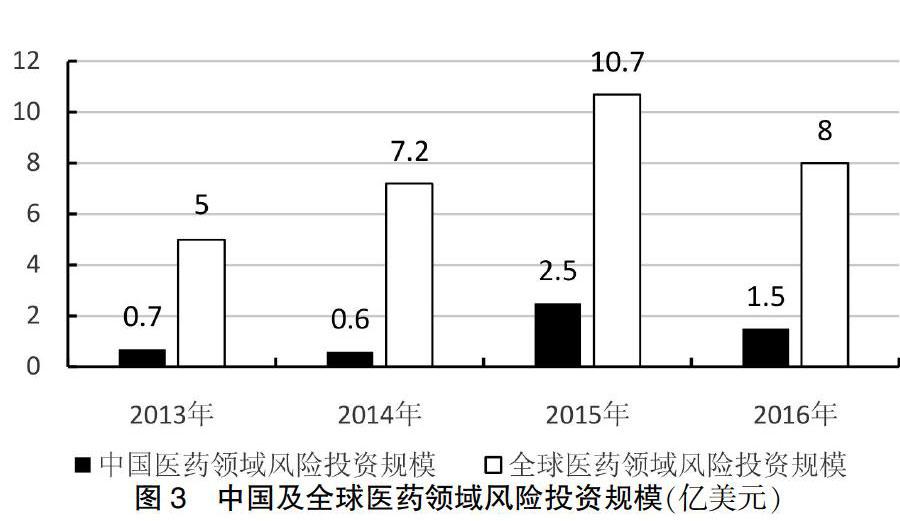

新藥研發(fā)領(lǐng)域目前越來(lái)越受全球風(fēng)險(xiǎn)資本的關(guān)注。過(guò)去幾年,從投資規(guī)模和數(shù)量上看,風(fēng)險(xiǎn)資本對(duì)于該領(lǐng)域的投入日益增加,新藥研發(fā)領(lǐng)域已經(jīng)成為最為活躍的投資領(lǐng)域之一。中國(guó)過(guò)去五年相關(guān)領(lǐng)域投資規(guī)模也達(dá)到50億美元以上[8]。見(jiàn)圖3。2013~2016年中國(guó)相關(guān)領(lǐng)域投資的復(fù)合年均增長(zhǎng)率也已達(dá)到27.4%,高于全球平均增速水平[8-9]。

綜上,工業(yè)化、城鎮(zhèn)化、人口老齡化及慢性病患者數(shù)量的不斷增加、醫(yī)藥行業(yè)風(fēng)險(xiǎn)資本投入加大,這些都是中國(guó)醫(yī)藥市場(chǎng)維持穩(wěn)定增長(zhǎng)的驅(qū)動(dòng)力;同時(shí),藥物研發(fā)服務(wù)行業(yè)伴隨醫(yī)藥市場(chǎng)不斷成長(zhǎng),并為醫(yī)藥市場(chǎng)發(fā)展提供助力,不斷滿足患者、藥企研發(fā)以及行業(yè)創(chuàng)新的需求。

1.4 新藥研發(fā)能力有所增強(qiáng),但以仿制藥物為主,自主研發(fā)實(shí)力薄弱的局面未得到根本改善

我國(guó)醫(yī)藥產(chǎn)業(yè)的生產(chǎn)能力已位居世界前列,制劑加工能力世界第一,化學(xué)原料藥產(chǎn)量世界第二,片劑加工能力是美國(guó)的3倍[10]。近年來(lái),國(guó)家實(shí)施“重大新藥創(chuàng)制”等專項(xiàng)計(jì)劃,大量資金投入到醫(yī)藥創(chuàng)新領(lǐng)域,新藥研發(fā)能力得以不斷增強(qiáng),新產(chǎn)品、新技術(shù)開(kāi)發(fā)成效顯著。在市場(chǎng)擴(kuò)容、技術(shù)進(jìn)步、兼并重組等因素的推動(dòng)下,涌現(xiàn)出一批綜合實(shí)力較強(qiáng)的大型企業(yè)集團(tuán)[11-12],抗生素、維生素、解熱鎮(zhèn)痛藥物等傳統(tǒng)優(yōu)勢(shì)品種市場(chǎng)份額進(jìn)一步擴(kuò)大,他汀類、普利類、沙坦類等特色原料藥已成為新的出口優(yōu)勢(shì)產(chǎn)品。

與此同時(shí),我國(guó)藥品領(lǐng)域各產(chǎn)品市場(chǎng)供需關(guān)系長(zhǎng)期難以實(shí)現(xiàn)均衡,“供給側(cè)”矛盾較為突出。一方面,高端好藥、新藥嚴(yán)重不足,需要大量進(jìn)口;另一方面,低端仿制藥大量過(guò)剩,供給遠(yuǎn)超市場(chǎng)需求。我國(guó)的新藥大都是在國(guó)外專利尚未在國(guó)內(nèi)獲批前,通過(guò)“搶注”獲得一類藥身份,并不屬于世界范圍內(nèi)的首發(fā)新藥。目前,我國(guó)仿制藥的整體水平不高,準(zhǔn)入門(mén)檻較低,企業(yè)快速發(fā)展的同時(shí),產(chǎn)業(yè)基礎(chǔ)比較薄弱,藥品低水平重復(fù)現(xiàn)象比較嚴(yán)重。我國(guó)藥品審評(píng)以往僅重視質(zhì)量一致性評(píng)價(jià),而對(duì)療效一致性評(píng)價(jià)的重視程度較低,且仿制對(duì)象為已有國(guó)家標(biāo)準(zhǔn)的藥品,導(dǎo)致一代代的仿制后的藥品質(zhì)量與原研藥間的差距越來(lái)越大,臨床有效性也得不到保證。至今,我國(guó)大部分醫(yī)藥企業(yè)還沒(méi)有能力參與國(guó)際市場(chǎng)競(jìng)爭(zhēng),國(guó)際上對(duì)我國(guó)生產(chǎn)的仿制藥認(rèn)可程度較低,國(guó)產(chǎn)仿制藥獲得美國(guó)FDA批準(zhǔn)的數(shù)量極少,只有個(gè)位數(shù)。相比之下,印度同樣作為仿制藥生產(chǎn)大國(guó),制藥產(chǎn)業(yè)規(guī)模雖不如我國(guó)龐大,但含金量卻較我國(guó)高出很多,其仿制藥在國(guó)際上受認(rèn)可程度也遠(yuǎn)高于我國(guó)。見(jiàn)表1。

藥品研發(fā)領(lǐng)域投入不足是導(dǎo)致我國(guó)創(chuàng)新藥物嚴(yán)重缺乏的主要原因。國(guó)際上大型醫(yī)藥跨國(guó)公司的研發(fā)投入一般都會(huì)占到銷(xiāo)售收入的16%左右,而在我國(guó)該比例僅為4%~5%。此外,從全球范圍看,生物制劑產(chǎn)業(yè)的發(fā)展已成為趨勢(shì),新分子化合物將逐步退出藥物研發(fā)的熱點(diǎn)。隨著國(guó)際大型藥企新藥研發(fā)向生物制劑轉(zhuǎn)移,研發(fā)成本進(jìn)一步提高,我國(guó)創(chuàng)新藥物的自主研發(fā)將面臨更加嚴(yán)峻的挑戰(zhàn)。

2 我國(guó)醫(yī)藥產(chǎn)業(yè)未來(lái)發(fā)展趨勢(shì)分析

2.1 未來(lái)中國(guó)醫(yī)藥工業(yè)規(guī)模和全球市場(chǎng)份額均將穩(wěn)步提升,成為全球第二大醫(yī)藥市場(chǎng)

自“十一五”以來(lái),我國(guó)醫(yī)藥工業(yè)總產(chǎn)值年均增長(zhǎng)率超過(guò)23%,保持了強(qiáng)勁的增長(zhǎng)態(tài)勢(shì),并且在2015年整體規(guī)模達(dá)到全球第二,僅次于美國(guó)。根據(jù)IMS近期預(yù)測(cè),隨著中國(guó)醫(yī)藥市場(chǎng)不斷擴(kuò)容、醫(yī)藥行業(yè)研發(fā)投入不斷增加以及醫(yī)藥工業(yè)生產(chǎn)能力不斷增強(qiáng),預(yù)計(jì)2020年之前我國(guó)醫(yī)藥工業(yè)總產(chǎn)值將保持持續(xù)增長(zhǎng),到2020年該數(shù)值預(yù)計(jì)將達(dá)到6.5萬(wàn)億元左右[13]。見(jiàn)圖4。

我國(guó)是全球最大的新興醫(yī)藥市場(chǎng),2016年市場(chǎng)規(guī)模已達(dá)到1243億美元,僅次于美國(guó)和歐盟五國(guó),位居世界第三位[13]。受人口老齡化進(jìn)程加快、慢性病發(fā)病率升高以及國(guó)家對(duì)醫(yī)藥研發(fā)采取政策性支持等各方面因素的影響,未來(lái)5年我國(guó)醫(yī)藥市場(chǎng)將保持快速增長(zhǎng),預(yù)計(jì)到2020年左右市場(chǎng)規(guī)模將達(dá)到1653億美元,超過(guò)歐盟五國(guó),占據(jù)全球醫(yī)藥市場(chǎng)總體份額的11.8%[13]。見(jiàn)圖5。這儼然成為了全球醫(yī)藥市場(chǎng)的重要組成部分。

2.2 醫(yī)藥產(chǎn)業(yè)集中度將進(jìn)一步提高,規(guī)模經(jīng)濟(jì)效應(yīng)逐漸顯現(xiàn)

2016年我國(guó)有內(nèi)資制藥企業(yè)4100余家,與2015年相比明顯減少。見(jiàn)圖6。國(guó)內(nèi)醫(yī)藥工業(yè)總產(chǎn)值占世界行業(yè)總產(chǎn)值的比例約為6%,與美國(guó)僅有百余家藥企就實(shí)現(xiàn)將近40%的世界醫(yī)藥行業(yè)總產(chǎn)值相比,我國(guó)藥品生產(chǎn)企業(yè)數(shù)量明顯過(guò)多,市場(chǎng)集中度偏低。

近年來(lái)經(jīng)過(guò)多輪兼并重組,醫(yī)藥工業(yè)集中度有所提高。2016年排名前三位、前五位、前十位制藥企業(yè)的銷(xiāo)售額之和占全國(guó)制藥企業(yè)銷(xiāo)售總額的比重分別為6.92%、8.38%、10.86%[14],較前幾年相比均有不同程度提高。但我國(guó)醫(yī)藥制造業(yè)起步較晚,絕大多數(shù)都是產(chǎn)值較小的中小型醫(yī)藥企業(yè),以生產(chǎn)仿制藥為主,低水平重復(fù)建設(shè)現(xiàn)象嚴(yán)重,造成了過(guò)度競(jìng)爭(zhēng)、資源浪費(fèi)和環(huán)境污染一系列問(wèn)題[15]。最近幾年,政府對(duì)醫(yī)藥行業(yè)的監(jiān)管力度明顯加大,藥品招標(biāo)政策向創(chuàng)新藥傾斜,加強(qiáng)規(guī)范仿制藥一致性評(píng)價(jià),實(shí)行新版GMP認(rèn)證,以及加強(qiáng)對(duì)臨床試驗(yàn)數(shù)據(jù)的監(jiān)管。這些措施在規(guī)范中國(guó)醫(yī)藥市場(chǎng)的同時(shí),也提高了藥企的運(yùn)營(yíng)和研發(fā)成本,必然使得小型仿制藥企業(yè)最終退出市場(chǎng)。在政策的持續(xù)推動(dòng)下,未來(lái)國(guó)內(nèi)的醫(yī)藥工業(yè)將面臨進(jìn)一步整合,規(guī)模化制藥企業(yè)將迎來(lái)行業(yè)發(fā)展的大好機(jī)遇。

在流通領(lǐng)域,我國(guó)最大的三家醫(yī)藥流通企業(yè)占醫(yī)藥市場(chǎng)銷(xiāo)售比重近年來(lái)穩(wěn)步提升。但從國(guó)際市場(chǎng)來(lái)看,目前中國(guó)醫(yī)藥商業(yè)領(lǐng)域前三強(qiáng)的行業(yè)集中度只達(dá)到33.5%[16]。見(jiàn)圖7。而英國(guó)的醫(yī)藥商業(yè)前三強(qiáng)的集中度是75%,美國(guó)商業(yè)前三強(qiáng)的集中度則高達(dá)90%。我國(guó)醫(yī)藥商業(yè)集中度有著很大的提升空間。

2.3 新藥研發(fā)越發(fā)升溫,醫(yī)藥行業(yè)創(chuàng)新能力得到增強(qiáng),小型生物科技公司將迅速興起

長(zhǎng)期以來(lái),仿制藥在國(guó)內(nèi)醫(yī)藥市場(chǎng)占據(jù)主導(dǎo)地位,我國(guó)本土企業(yè)的創(chuàng)新藥物數(shù)量非常少。近幾年,政府為改善國(guó)內(nèi)醫(yī)藥產(chǎn)業(yè)創(chuàng)新能力低下的局面,出臺(tái)了一系列的鼓勵(lì)政策。2017年原國(guó)家食藥監(jiān)總局頒布了《國(guó)家食品藥品管理總局關(guān)于調(diào)整進(jìn)口藥品注冊(cè)管理有關(guān)事項(xiàng)的決定(征求意見(jiàn)稿)》和《關(guān)于鼓勵(lì)藥品醫(yī)療器械創(chuàng)新改革臨床試驗(yàn)管理的相關(guān)政策》的有關(guān)規(guī)定,國(guó)家正在引導(dǎo)醫(yī)藥企業(yè)改變目前以生產(chǎn)仿制藥為主的狀態(tài),推動(dòng)創(chuàng)新藥物自主研發(fā)。資本市場(chǎng)也逐漸開(kāi)始青睞創(chuàng)新藥物研發(fā)這一領(lǐng)域,越來(lái)越多的醫(yī)藥企業(yè)嘗試通過(guò)資本市場(chǎng)籌集資金;同時(shí),風(fēng)險(xiǎn)投資也有效分散了新藥研發(fā)的巨大風(fēng)險(xiǎn),為技術(shù)創(chuàng)新提供了強(qiáng)有力的支持。此外,隨著國(guó)內(nèi)創(chuàng)新環(huán)境的逐步改善,大批國(guó)內(nèi)及海外高水平人才開(kāi)始在國(guó)內(nèi)從事新藥研發(fā)工作,為醫(yī)藥產(chǎn)業(yè)的創(chuàng)新發(fā)展奠定了堅(jiān)實(shí)的人才基礎(chǔ),也因此催生了大量生物科技研發(fā)公司。政策鼓勵(lì)、資本認(rèn)可以及人才儲(chǔ)備增加都為創(chuàng)新藥物在國(guó)內(nèi)未來(lái)的迅速發(fā)展提供了強(qiáng)有力的保證。

2.4 從市場(chǎng)規(guī)模來(lái)看,化藥總量最大,但占比逐步下降;生物醫(yī)藥總量、占比均保持穩(wěn)步提升;中成藥總量提升,占比基本維持穩(wěn)定

近年來(lái),我國(guó)化藥制劑工業(yè)總產(chǎn)值從2006年的1501億元增長(zhǎng)到2016年的13 444億元,年均復(fù)合增長(zhǎng)率為20.77%,呈現(xiàn)平穩(wěn)增長(zhǎng)態(tài)勢(shì)。但近幾年來(lái),同比增幅呈現(xiàn)逐漸下降趨勢(shì),增速出現(xiàn)一定程度的放緩。國(guó)家出臺(tái)藥品上市許可持有人試點(diǎn)制度,改革藥品審評(píng)、審批流程,招標(biāo)定價(jià)端向創(chuàng)新型高質(zhì)量產(chǎn)品傾斜,多管齊下,大力推動(dòng)制藥企業(yè)提高創(chuàng)新水平。我國(guó)化學(xué)制藥行業(yè)正從簡(jiǎn)單仿制向創(chuàng)新仿制戰(zhàn)略轉(zhuǎn)軌。

生物醫(yī)藥是當(dāng)前全球制藥行業(yè)中增長(zhǎng)最快、空間最大的細(xì)分領(lǐng)域之一,也是國(guó)內(nèi)研發(fā)水平最接近國(guó)際的領(lǐng)域之一。在這一重大發(fā)展機(jī)遇面前,我國(guó)政府加大扶持力度,緊跟世界生物技術(shù)前沿,結(jié)合國(guó)內(nèi)疾病防治需要,加快新一代生物檢測(cè)技術(shù)、新一代基因操作技術(shù)、合成生物技術(shù)等新興領(lǐng)域的研發(fā),加速其產(chǎn)業(yè)化進(jìn)程,開(kāi)發(fā)具有自主知識(shí)產(chǎn)權(quán)的產(chǎn)品。但與歐美發(fā)達(dá)國(guó)家相比,國(guó)內(nèi)生物醫(yī)藥的全產(chǎn)業(yè)鏈模式打造還不夠成熟,不少上游原料都依賴進(jìn)口,審批、產(chǎn)業(yè)化制造等路徑也還在搭建過(guò)程中,在終端售價(jià)上還難以體現(xiàn)出研發(fā)的投入產(chǎn)出。但從產(chǎn)業(yè)化增速和市場(chǎng)空間來(lái)看,國(guó)內(nèi)市場(chǎng)未來(lái)的廣闊空間,仍吸引了大批海內(nèi)外研發(fā)項(xiàng)目進(jìn)駐。隨著2017年中國(guó)正式加入ICH,以及一系列鼓勵(lì)政策的推出,生物醫(yī)藥創(chuàng)新被注入了更加強(qiáng)勁的力量。生物醫(yī)藥在國(guó)內(nèi)醫(yī)藥市場(chǎng)中所占份額將穩(wěn)步提升,預(yù)計(jì)2020年將超過(guò)20%的比重。見(jiàn)圖8。

受人口老齡化、生活水平提高等因素影響,國(guó)內(nèi)消費(fèi)市場(chǎng)對(duì)中藥產(chǎn)品需求成倍增長(zhǎng)。2005年至今,我國(guó)中藥行業(yè)增長(zhǎng)率基本保持在20%以上,超出醫(yī)藥行業(yè)平均水平[17]。見(jiàn)圖8。自2015年起,國(guó)務(wù)院相繼發(fā)布《中醫(yī)藥健康服務(wù)發(fā)展規(guī)劃(2015~2020年)》《中藥材保護(hù)和發(fā)展規(guī)劃(2015~2020年)》《中醫(yī)藥發(fā)展戰(zhàn)略規(guī)劃綱要(2016~2030年)》及國(guó)家中醫(yī)藥管理局《中醫(yī)藥發(fā)展“十三五”規(guī)劃》,為中醫(yī)藥產(chǎn)業(yè)發(fā)展指明了方向。中藥愈發(fā)受到消費(fèi)者青睞,對(duì)西藥的替代作用在不斷擴(kuò)大。在醫(yī)藥工業(yè)市場(chǎng)結(jié)構(gòu)中,中藥份額始終保持著穩(wěn)定的發(fā)展態(tài)勢(shì)。

2.5 從市場(chǎng)結(jié)構(gòu)看,公立醫(yī)院多年來(lái)始終保持最大終端地位,但未來(lái)隨著新醫(yī)改政策的深入推進(jìn),將會(huì)產(chǎn)生分流,公立基層醫(yī)療終端市場(chǎng)份額將會(huì)進(jìn)一步提高

2016年國(guó)內(nèi)藥品終端市場(chǎng)規(guī)模達(dá)到14 975億元,2010~2016年的年復(fù)合增長(zhǎng)率達(dá)到14.2%[18]。從實(shí)現(xiàn)藥品銷(xiāo)售的三大終端銷(xiāo)售額分布來(lái)看,公立醫(yī)院仍是藥品銷(xiāo)售最主要的終端,市場(chǎng)份額最大且逐年增長(zhǎng),由2010年的4567億元增長(zhǎng)至2016年的10 240億元;零售藥店是藥品銷(xiāo)售的第二大終端,包括實(shí)體藥店和網(wǎng)上藥店,雖然銷(xiāo)售額保持逐年增長(zhǎng),但在總額中所占比重逐年下降,其中網(wǎng)上藥店銷(xiāo)售額增長(zhǎng)較為明顯;公立基層醫(yī)療終端所占份額最小,卻是三大終端中增長(zhǎng)最快的,所占市場(chǎng)份額由2010年的441億元增長(zhǎng)至2016年的1360億元[18]。見(jiàn)圖9。

綜合近幾年數(shù)據(jù)來(lái)看,在我國(guó)藥品市場(chǎng)中,零售藥店和公立基層醫(yī)療機(jī)構(gòu)銷(xiāo)售額所占比重過(guò)少,始終低于大多數(shù)發(fā)達(dá)國(guó)家和新興市場(chǎng)國(guó)家,甚至要低于某些發(fā)展中國(guó)家。未來(lái),在國(guó)家大力推進(jìn)醫(yī)保控費(fèi)和公立醫(yī)院藥品零加成等政策的推動(dòng)下,“醫(yī)藥分家”帶來(lái)的醫(yī)院用藥渠道分流已是大勢(shì)趨勢(shì),會(huì)有部分藥品終端市場(chǎng)分流到醫(yī)院外部。新醫(yī)改政策鼓勵(lì)社會(huì)資本辦醫(yī),隨著民營(yíng)性醫(yī)療機(jī)構(gòu)的迅速發(fā)展,營(yíng)利性醫(yī)院或連鎖診所將成為藥品銷(xiāo)售的另一重要終端。同時(shí),隨著國(guó)內(nèi)公立醫(yī)院改革的深化和分級(jí)診療制度的推進(jìn),公立基層醫(yī)療終端的市場(chǎng)份額將會(huì)進(jìn)一步提高。但在未來(lái)相當(dāng)長(zhǎng)一段時(shí)期內(nèi),公立醫(yī)院仍是國(guó)內(nèi)藥品銷(xiāo)售的最大終端。

猜你喜歡

第一財(cái)經(jīng)(2021年6期)2021-06-10 13:19:08

Coco薇(2017年9期)2017-09-07 21:23:49

紡織服裝流行趨勢(shì)展望(2016年2期)2016-05-04 03:47:15

中國(guó)衛(wèi)生(2015年7期)2015-11-08 11:09:38

汽車(chē)科技(2015年1期)2015-02-28 12:14:44

汽車(chē)科技(2014年6期)2014-03-11 17:46:16

中國(guó)醫(yī)藥導(dǎo)報(bào)2018年36期

中國(guó)醫(yī)藥導(dǎo)報(bào)2018年36期

- 中國(guó)醫(yī)藥導(dǎo)報(bào)的其它文章

- 碘克沙醇注射液在心血管系統(tǒng)CT注射造影中的安全性評(píng)價(jià)

- 血管性認(rèn)知障礙患者認(rèn)知功能與腦白質(zhì)高信號(hào)相關(guān)性分析

- 針刀加圓鈍針治療梨狀肌綜合征的臨床效果

- 教學(xué)模型序貫臨床實(shí)踐在不同階段消化內(nèi)鏡專科醫(yī)生培訓(xùn)中的應(yīng)用體會(huì)

- 三維斑點(diǎn)追蹤技術(shù)對(duì)是否合并肥胖的2型糖尿病患者左心室功能損傷的評(píng)價(jià)

- 習(xí)近平治國(guó)理政思想的中醫(yī)文化意蘊(yùn)