A建筑企業戰略管理經濟效果案例分析

2018-02-12 10:35:38趙鵬飛楊忠蓮王超彭薇

經營者 2018年19期

關鍵詞:建筑企業

趙鵬飛 楊忠蓮 王超 彭薇

摘 要 面對新時代的行業競爭和挑戰,建筑業必須從戰略管理角度謀求長足發展,然而,如何在多種戰略中進行選擇,取決于所選戰略的效果。本文運用前景分析估值理論,對A建筑企業所選的成本領先戰略的經濟效果進行分析,旨在為建筑業的戰略管理選擇及效果分析提供借鑒。

關鍵詞 建筑企業 戰略管理 經濟效果 前景分析估值理論

一、研究背景

建筑業作為我國國民經濟的支柱產業之一,其健康有序發展對于我國經濟健康平穩發展有著重大意義。我國正處于全面建成小康社會的關鍵時期,建筑企業的發展迎來了巨大的機遇,但作為傳統行業,在經濟轉型、產業升級的過程中也將面臨挑戰,必須摒棄以往粗放型的發展模式,走精益化管理道路,結合國家宏觀調控政策和自身發展戰略,打造企業的核心競爭力,實現企業價值的最大化。

二、文獻綜述及相關理論

(一)文獻綜述

邁克爾·波特(1980)將戰略定義為:公司如何競爭的整體規劃,公司的目標是什么,以及實現這些目標公司應當采取何種措施。他認為制定競爭戰略的實質是將公司與環境聯系起來,并提出三種主要競爭戰略,即成本領先戰略、差異化戰略和集中化戰略。

Kang、J·Chew、DAS·Liu、G·Cheah、CYJ(2007)認為中國建筑業由于過度競爭,行業集中度很低,從而飽受低利潤率的困擾,因此建筑行業的大公司必須為客戶提供獨特的產品和服務,盡可能在盈利水平較高或變化較小的地區發展。

馮文(2014)認為在經濟下行的壓力下,低成本戰略對于建筑企業具有重要意義,針對建筑集團運營的最小單位即項目,可以通過設置項目成本額降低獎,鼓勵項目部門嚴格控制施工成本,達到效益最大化的目的。孫曉奇(2016)提出在固定投資放緩,經濟下行的壓力下,建筑企業必須緊跟國家政策,抓住PPP發展機遇,通過一體化經營向產業鏈上下游延伸,從而增強核心競爭力。

(二)前景分析理論

前景分析包括兩項任務,即預測和估值。

1.前景分析:預測

預測是前景分析的第一步,是在經營戰略分析、會計分析和財務分析的基礎上所做的前瞻性分析。

2.前景分析:估值

估值是將預測結果轉化為對公司資產或股東權益的價值估計過程。目前估值方法主要分為絕對估值法、相對估值法等。

絕對估值法是將未來所有的現金流以能夠體現獲得該現金流的不確定性的折現率進行折現,得到資產的價值,主要有無杠桿自由現金流折現模型、紅利折現模型、股權自由現金流折現模型、經濟增加值折現法和調整現值法;相對估值法主要是指價格乘數估值法,包含市盈率、市凈率、市現率和市銷率等,其特點是用可比企業在市場的表現作為目標企業定價的依據,該方法較為簡單,主觀假設較少,復雜程度更低。

三、前景分析理論在A建筑企業戰略中的運用

(一)建筑行業的特征及A建筑企業概況

1.建筑行業的特征

(1)產品分析。建筑行業通過為業主提供建造服務并最終交付建筑產品來獲取利潤。建筑行業應該對自己的產品進行細分,結合自身資源和優勢,選取有限的優勢產品品類,形成自身的核心競爭力。產品服務過于寬泛會削弱建筑公司的核心競爭力,但業務過于單一則不利于不同業務之間的資源共享,也會減弱公司的抗風險能力。

(2)價格分析。建筑行業獲取工程訂單的方式主要為招標投標,建筑行業在對某一項目進行投標時,一般會先行測算出完成該項目所需的全部成本,除了測算自身將耗費的成本以外,還要考慮競爭對手可能提出的報價,因此建筑行業必須具備價格上的競爭力。

(3)業主分析。建筑行業產品的需求者主要是政府、機構和公司,由于建筑業本身的特性,建筑市場上業主數量較少,且業主做出購買決策的流程復雜,因此,對業主進行廣泛和深入的了解分析,根據業主的關注點采取不同的營銷手段,有利于提升中標概率,贏得市場。

(4)競爭分析。根據邁克爾·波特(M.E.Poter)的觀點,一個行業一般存在五種基本的競爭力量,分別是潛在進入者的進入威脅、替代品的替代威脅、供應者討價還價的能力、購買者討價還價的能力以及產業內現有企業的競爭情況。由于建筑產品的特殊性,暫時沒有替代品,因此從以下四種競爭力的角度出發,對建筑行業的競爭情況進行全面分析。

第一,供應商:議價能力較弱。建筑行業的供應商主要是勞務公司和原材料供應商,他們也面臨激烈的市場競爭,對承包商(建筑公司)的依賴程度較高。

第二,購買者:議價能力強大。基礎設施建設的業主為中央或地方政府,房屋建筑的業主多為房地產商或公司。業主出于節約投資成本的考慮,一般采用低價中標的模式,并且對價格調整設有苛刻的合同條款。

第三,行業內現有企業:低端市場競爭更為激烈。中低端建筑業市場進入壁壘低,產品同質化使得國內建筑市場集中度低,競爭激烈。但在高端基建領域,受技術和資質影響,競爭者較少,競爭壓力較小。

第四,潛在進入者:低端建筑領域進入威脅大。高端建筑領域如鐵路港口、高難度橋梁和隧道等由于項目復雜,對技術、設備、經驗和人員要求較高,對于新進入者而言門檻較高,很難對已有企業構成威脅。低端建筑市場如公路房屋等進入壁壘較低,競爭激烈。

2. A建筑企業的概況

A建筑企業是世界500強某建筑企業的全資子公司,擁有建筑工程、市政公用工程總承包特級資質,經營區域遍及海內外。企業依托國內、國外兩個市場,從事工程承包和投資兩類核心業務。近年來,主要經濟指標實現快速增長,綜合實力位居國內建筑企業前列,是國內最具競爭力和成長性的建筑企業之一。

(二)成本領先戰略及實施措施

筆者在對建筑行業進行分析時發現,建筑行業的供應商議價能力較弱,而購買者即業主的議價能力十分強大,因此,應當充分利用自己面對供應商的議價優勢,選擇低成本戰略。同時,通過分析建筑行業的盈利模式可知,招標價格是取得訂單的決勝因素,因此成本領先戰略的成功施行,對建筑行業至關重要。

成本領先戰略絕不是不顧一切降低企業成本,而是在保證產品高質量的前提下降低企業成本,并需要相關職能部門的配合:

1.采購管理部

A建筑企業的采購管理部門充分發揮自身的職能作用,靈活運用招標策略,設置合理、完善的招標制度,同時做到實時監控建筑材料市場原材料的價格波動,調整采購的時間和數量,有利于取得充分的議價優勢,從而降低工程成本中占比巨大的采購成本。

2.科技部

A建筑企業應當充分發揮科技部的職能作用,除了吸納高技術人才外,還可以與高校進行戰略合作,加快技術研發到實際運用的步伐,通過技術進步來降低成本,增加效益,同時,進一步加強在高端建筑市場的技術優勢,增強核心競爭力。

3.金融部

金融部應當對企業現金流的過去發生情況和未來支出情況有著深刻認識,對企業的資金施行精細化管理。加強銀企合作,拓寬融資渠道,降低融資成本。同時加強資金的風險管理機制,保證資金運作的合理安全。

4.財務部

財務部可以圍繞A建筑企業總體戰略這一核心,通過推行全面預算管理,將實際發生的各項成本與預算進行對比分析,找出節約或者超支的原因,尋求降低成本的途徑。

5.人力資源部

人才資源作為公司重要的戰略資源之一,人力資源部門應當發揮篩選人員的職能作用。建立人員總量增長控制機制,建立標準化的用工流程,同時建立完善的員工培訓機制,充分發揮每一位員工的價值創造能力。

(三)成本領先戰略的經濟效果分析——前景分析理論運用

對于一個企業而言,其經濟效果是企業價值與企業投入各項要素之間的比值。本文在評估企業戰略管理對建筑集團公司的經濟效果時,主要運用前景分析理論來計算企業的價值,從而獲得評估效果。

1.報表預測

正如前述理論所言,為了確保企業未來業績預測的真實性和可靠性,我們選取全面預測方法。全面預測可以避免不切實際的慣用假設對于預測的不利影響。

本文以A建筑企業2015年、2016年和2017年的歷史數據作為基礎,預測得出該企業2018~2022年的利潤表和資產負債表。

2.估值:無杠桿自由現金流折現模型

目前估值方法主要分為絕對估值法和相對估值法。由于相對估值法的核心在于找到市場上的同類可比公司,而絕對估值法則重點關注企業本身的各項經營、融資和投資決策給企業價值帶來的影響。本文重點選擇絕對估值法來對企業價值進行評估,由此分析戰略管理所產生的經濟效果。

對企業進行估值時,紅利折現模型要求企業的分紅政策較為穩定和可預期,但實際情況中,絕大多數企業為謀求快速發展而選擇將資本留存在企業本身,并不發放紅利。因此,運用紅利折現模型很可能出現終值估算不準確的結果。

實際工作中,無杠桿自由現金流折現模型不受公司資本結構的影響,可比性更高,且可以較為合理地估算出企業價值,還可以對影響企業價值的核心因素進行分析,從而深入了解企業的價值現狀及未來趨勢。

綜上,本文選取無杠桿自由現金流折現模型對企業價值進行評估,分析戰略管理對企業經營狀況和企業價值的影響。下面是利用無杠桿自由現金流折現模型對A建筑企業的價值評估過程:

(1)加權平均資本成本(WACC)。加權平均資本成本是公司各種融資來源的資本成本的加權平均值。一般公式如下:

D表示企業的負債,E指所有者權益,kd是企業的稅前債務成本,t指法定稅率,ke是股權成本,通過計算,A建筑企業的加權平均成本為0.09。

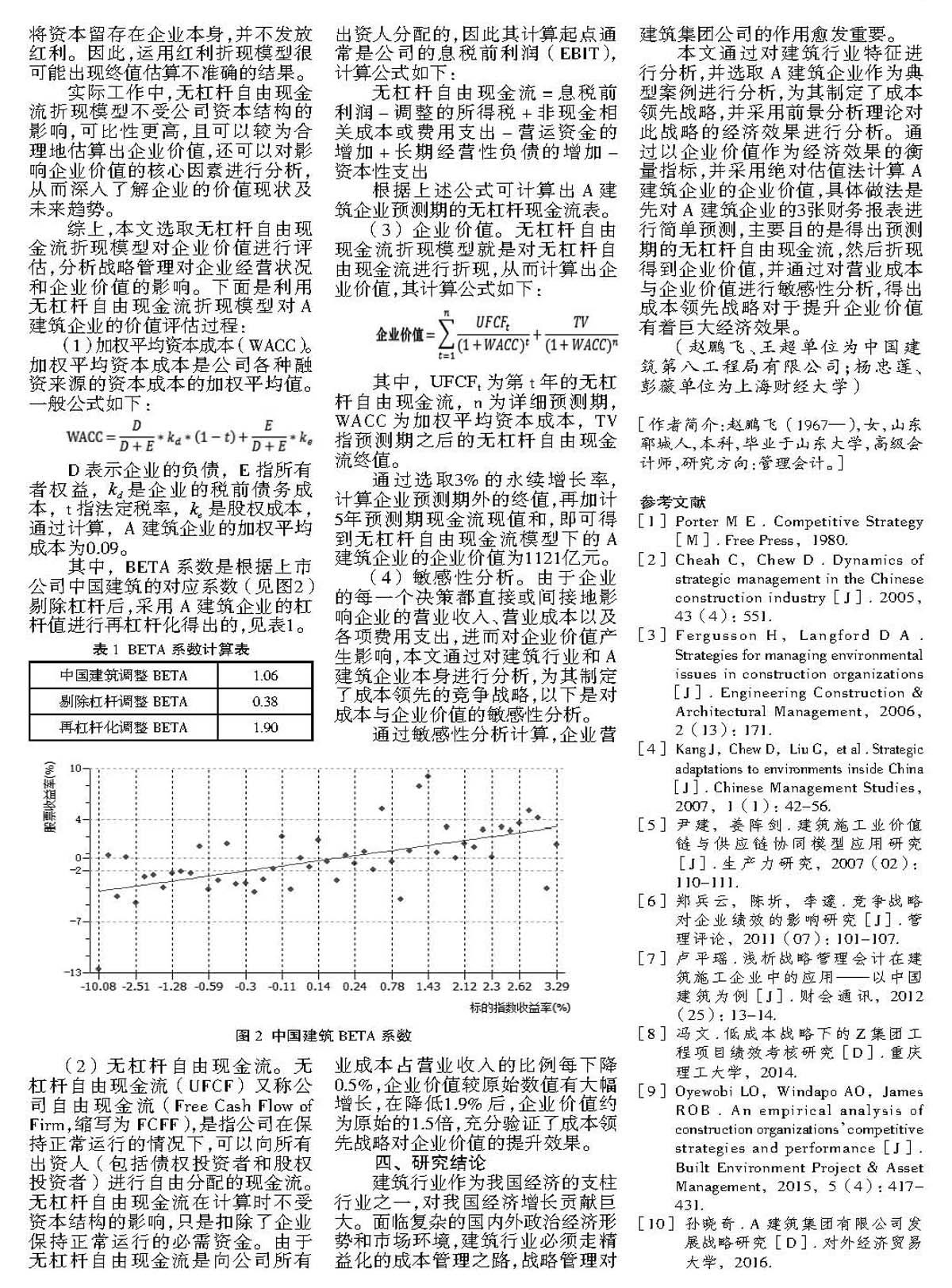

其中,BETA系數是根據上市公司中國建筑的對應系數(見圖2)剔除杠桿后,采用A建筑企業的杠桿值進行再杠桿化得出的,見表1。

表1 ?BETA系數計算表

中國建筑調整BETA 1.06

剔除杠桿調整BETA 0.38

再杠桿化調整BETA 1.90

(2)無杠桿自由現金流。無杠桿自由現金流(UFCF)又稱公司自由現金流(Free Cash Flow of Firm,縮寫為FCFF),是指公司在保持正常運行的情況下,可以向所有出資人(包括債權投資者和股權投資者)進行自由分配的現金流。無杠桿自由現金流在計算時不受資本結構的影響,只是扣除了企業保持正常運行的必需資金。由于無杠桿自由現金流是向公司所有出資人分配的,因此其計算起點通常是公司的息稅前利潤(EBIT),計算公式如下:

無杠桿自由現金流=息稅前利潤-調整的所得稅+非現金相關成本或費用支出-營運資金的增加+長期經營性負債的增加-資本性支出

根據上述公式可計算出A建筑企業預測期的無杠桿現金流表。

(3)企業價值。無杠桿自由現金流折現模型就是對無杠桿自由現金流進行折現,從而計算出企業價值,其計算公式如下:

其中,UFCFt為第t年的無杠桿自由現金流,n為詳細預測期,WACC為加權平均資本成本,TV指預測期之后的無杠桿自由現金流終值。

通過選取3%的永續增長率,計算企業預測期外的終值,再加計5年預測期現金流現值和,即可得到無杠桿自由現金流模型下的A建筑企業的企業價值為1121億元。

(4)敏感性分析。由于企業的每一個決策都直接或間接地影響企業的營業收入、營業成本以及各項費用支出,進而對企業價值產生影響,本文通過對建筑行業和A建筑企業本身進行分析,為其制定了成本領先的競爭戰略,以下是對成本與企業價值的敏感性分析。

通過敏感性分析計算,企業營業成本占營業收入的比例每下降0.5%,企業價值較原始數值有大幅增長,在降低1.9%后,企業價值約為原始的1.5倍,充分驗證了成本領先戰略對企業價值的提升效果。

四、研究結論

建筑行業作為我國經濟的支柱行業之一,對我國經濟增長貢獻巨大。面臨復雜的國內外政治經濟形勢和市場環境,建筑行業必須走精益化的成本管理之路,戰略管理對建筑集團公司的作用愈發重要。

本文通過對建筑行業特征進行分析,并選取A建筑企業作為典型案例進行分析,為其制定了成本領先戰略,并采用前景分析理論對此戰略的經濟效果進行分析。通過以企業價值作為經濟效果的衡量指標,并采用絕對估值法計算A建筑企業的企業價值,具體做法是先對A建筑企業的3張財務報表進行簡單預測,主要目的是得出預測期的無杠桿自由現金流,然后折現得到企業價值,并通過對營業成本與企業價值進行敏感性分析,得出成本領先戰略對于提升企業價值有著巨大經濟效果。

(趙鵬飛、王超單位為中國建筑第八工程局有限公司;楊忠蓮、彭薇單位為上海財經大學)

[作者簡介:趙鵬飛(1967—),女,山東鄆城人,本科,畢業于山東大學,高級會計師,研究方向:管理會計。]

參考文獻

[1] Porter M E . Competitive Strategy[M]. Free Press,1980.

[2] Cheah C,Chew D . Dynamics of strategic management in the Chinese construction industry[J]. 2005,43(4):551.

[3] Fergusson H,Langford D A . Strategies for managing environmental issues in construction organizations[J]. Engineering Construction & Architectural Management,2006,2(13):171.

[4] Kang J,Chew D,Liu G,et al . Strategic adaptations to environments inside China[J]. Chinese Management Studies,2007,1(1):42-56.

[5] 尹建,姜陣劍.建筑施工業價值鏈與供應鏈協同模型應用研究?[J].生產力研究,2007(02):110-111.

[6] 鄭兵云,陳圻,李邃.競爭戰略對企業績效的影響研究[J].管理評論,2011(07):101-107.

[7] 盧平瑤.淺析戰略管理會計在建筑施工企業中的應用——以中國建筑為例[J].財會通訊,2012?(25):13-14.

[8] 馮文.低成本戰略下的Z集團工程項目績效考核研究[D].重慶理工大學,2014.

[9] Oyewobi LO,Windapo AO,James ROB . An empirical analysis of construction organizationscompetitive strategies and performance[J]. Built Environment Project & Asset Management,2015,5(4):417-431.

[10] 孫曉奇. A建筑集團有限公司發展戰略研究[D].對外經濟貿易大學,2016.

猜你喜歡

中國集體經濟(2016年26期)2016-11-19 12:02:49

財經界·學術版(2016年19期)2016-11-16 16:12:40

財經界·學術版(2016年19期)2016-11-16 16:08:37

財經界·學術版(2016年19期)2016-11-16 15:42:37

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 08:39:12

財會學習(2016年19期)2016-11-10 05:07:09

財會學習(2016年19期)2016-11-10 05:05:43

現代企業文化·理論版(2016年14期)2016-10-21 09:52:54

現代經濟信息(2016年19期)2016-10-20 17:02:41

科學與財富(2016年28期)2016-10-14 18:28:23