新中國成立初期農貸績效分析(1950—1957)

2018-02-09 16:16:13孫建國

安徽師范大學學報 2017年6期

孫建國

關鍵詞: 新中國成立初期;農村貸款;借據票據;績效分析

摘 要: 新中國成立初期,在國家惠農政策支持下,中國人民銀行及農村信用社等機構發放的農村貸款是解決農民生產生活困難的重要措施之一。農貸發放以恢復農業生產和改善農民生活為主要目的,形式靈活多樣,覆蓋范圍較大,利率較低,顯示出濃厚的政策性特點。通過對河南省農貸調查樣本數據的分析,發現新中國成立初期河南農貸成效顯著,在持續性和覆蓋面等指標方面表現突出,對抑制高利貸、緩解農村資金短缺、促進農村生產、改善農民活動等具有積極意義。

中圖分類號: F327

文獻標志碼: A

文章編號: 1001 2435(2017)06 0705 07

Abstract:

During the early period of New China, under the policies to benefit agriculture, the rural credit which was issued by Peoples Bank of China, Rural Credit Cooperative and other financial institutions, was one of the important measures to solve the difficulties in the production and life in rural areas.The main purpose of issuing the rural credit was to resume agricultural production and improve farmerslives. The form of issuing the credit was very flexible and in large coverage. The rate of the rural credit was low and showed the strong policy characteristic. According to the performance analysis of the collected data from Henan rural credit survey,find that the effects of Henan rural credit were remarkable in the early days of New China. It had been prominent in some indicators such as sustainablity and coverage. The rural credit has a positive significance on restraining usury, alleviating the shortage of rural funds, promoting rural production and improving farmersactivities.

新中國成立之后,政府推出了一系列有效的惠農政策來改善農民境遇,恢復和推動農業生產,發放農貸就是其中主要措施之一。研究新中國成立初期農貸,特別是分析和探索當時的農貸政策、農貸活動規律和績效,對研究和制定當前的農村金融政策有重要的借鑒意義。本文利用檔案資料,從國家和河南省兩個層面對新中國成立初期農貸發展狀況進行分析,并進一步利用農貸調查數據,采用Yaron(1999)農貸績效評價方法,從農貸持續性和覆蓋面兩個方面進行績效分析。

一、學術回顧與研究源起

農貸是建國初期新生政權恢復和振興農村經濟的主要措施之一,是新中國農村金融工作的業務重點。當時的涉農貸款類型多,總體上說主要包括農戶貸款、集體農業貸款、國營農業貸款、貧農合作基金貸款等。

現有農貸相關學術研究主要有政策分析、農貸體系、量化研究等幾個方面的研究成果。從農村借貸體系和融資途徑等視角分析農村金融發展的研究方面,尚明對新中國成立初期的農村金融問題進行分析,指出當時在農村開展儲蓄和舉辦農村保險的辦法,主要是用農民的錢解決農民的問題。[1]69蘇少之、常明明認為,農村不同融資途徑的并存,為緩解農村資金匱乏,滿足各階層農民融資需要發揮了不可替代的作用。[2]汪麗媛、馮慶水從農村金融體系建設的角度,指出農戶的借貸行為特征分析是研究農村金融的基礎。[3]

近年利用量化分析方法的成果逐漸增多,主要研究手段是建立相關函數模型對農貸問題進行實證分析。楊乙丹通過從國家效用函數的角度分析,認為我國的農貸制度從國民經濟恢復時期到過渡時期存在結構性變化,一方面整合農村金融資源抑制農村借貸需求,另一方面農貸對象更加偏好“組織起來”的農民。[4]周小斌、李秉龍用統計分析方法得到中國農業信貸對農業產出的績效為正,農貸是影響農業產出的重要因素之一。[5]常明明通過對建國初期中南區豫、鄂、湘、贛、粵五省的農貸數據進行實證分析,認為建國初期農貸在規模上逐年增加,但存在地區差異、農貸資金不足、管理過于僵硬、扶持力度不夠、平均主義等問題。[6]

農貸研究應充分重視政策分析,相關研究成果主要從制度演變的角度進行分析。張杰中從長期歷史演進視角著手分析中國的農村金融制度,認為要綜合農村社會諸多層面因素綜合考量。[7]蔣國河通過對中國農業銀行農貸業務的深入研究得出結論,一方面建立了較為健全的農貸體系,另一方面也存在放貸水平低、受貸人數不足等問題。[8]

從現有研究成果看,多數學者認為農業信貸是影響農業產出的重要因素之一,國家銀行和信用合作社的放貸逐漸成為農民融資的主要來源,從一個長期視角著手分析國家農貸的相關問題能夠探索農貸發展脈絡。從研究范疇來看,以宏觀分析視角考察國家農貸制度體系和農村金融運作機制,總體上來看對農村經濟發展的影響也是基本可以肯定的。現有研究成果從微觀層面對新中國成立初期農貸成效的研究相對較少,為了更加深入地了解我國建國初期農貸活動特征,以及彌補此前學界對微觀層面農貸活動研究的不足,筆者擬以河南省通許縣農貸調查資料為基礎,根據收集整理的樣本票據統計數據,對新中國成立初期(1950-1957)農貸發展的特點及其績效進行分析與評價。endprint

二、建國初期農貸政策演進

新中國成立初期農貸發展演進依據政策取向可以劃分為兩個階段。1950-1952年為第一個階段,這個階段農貸用途及對象方面國家政策主要傾斜于地方國營農場及各種合作組織,互助組作為農貸的主要對象。國家農業貸款“必須專款專用不能直接分散給農戶,防止用農貸轉存,套取利息。”即農業生產放款不是直接對農戶貸款,而是貸給地方政府、農業經濟管理部門、國營農場及農業生產合作組織等。1951年頒布的《中國人民銀行農業生產放款章程》規定:“借款對象以經營上列各種業務或制造有關生產資料之公司企業,各種合作社生產互助組織及農民團體,對積極從事勞動生產之個體農民亦得酌予放款;但對健全之合作社及農民團體得優先貸給。”[9]4041該規定進一步明確了農業生產放款的對象。從上述規定不難看出,農貸的對象是非常廣泛的,包括生產經營農資的企業、各種合作社(供銷合作社、農村信用合作社、農業生產合作社)、農民團體(主要是國營農場及各種形式的農業生產互助組織)等。 從全國農貸發放數量來看,1950年至1952年,僅銀行機構就增加農貸42億元,其中70%-80%是貸給分得土地以后的貧苦農民。1953年到1956年農業貸款又增加26億元。1954年下半年,河南省出現合作化高潮,在農業互助合作運動中,為了解決貧農入社基金的困難問題,中國農業銀行指示在農貸中增加一項貧農合作基金貸款。參見:《輝煌的十年》上冊,作者不詳,人民日報出版社1959年版,第400401頁。 1953-1957年為第二個階段,貸款范圍的逐漸放寬,1953年2月15日通過的《中共中央關于農業生產互助合作的決議》第13條明確規定,“農業貸款必須合理地貸給互助合作組織和單干農民兩方面,不應當只給互助合作組織方面貸款,而不給或少給單干農民方面貸款”。[9]11

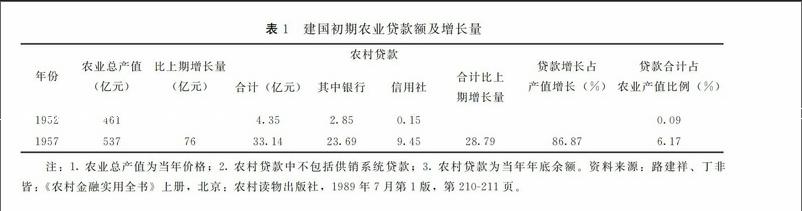

農貸的發展狀況分析是考察新中國成立初期支農政策演變的重要方面內容,它是考量經濟社會發展變化相關的重要因素之一。1951年5月,中國人民銀行總行在北京召開了第一次全國農村金融工作會議。根據會議精神,國家銀行將集中主要力量開展農村金融工作,積極做好發放農業生產貸款的業務工作。根據1950年到1952年底的材料統計,國家銀行在農村中所放出的農貸累計總數約為166 000余億元(舊幣),據其中六個省之內的4個縣、2個鄉、22個村的典型材料分析,在貸款總數748余億元中,貧農貸款占貸款總數的7739%,中農貸款占211%。這些貸款對于幫助貧農以及有困難的中農解決種子、肥料、添置牲畜、農具、興修農田水利等方面困難;對鼓勵農民的生產積極性,提高農業生產力,增加糧、棉產量,增加農民的經濟收入,改善農民生活條件;對恢復農村經濟,發展農業生產;對促進農業互助合作的發展,以及幫助貧困農民擺脫高利貸剝削,對進一步鞏固工農聯盟,都起到了一定作用。[10]為支持農業生產和農村綜合發展,農村地區設立農村信用合作社,到1957年底,全國鄉一級信用社基本普及,逐步形成了以國家銀行為主導、農村信用合作社為補充的農村農貸體系。隨著信用合作社進一步發展,其在農貸體系中所起的作用越來越大。1952年和1957年國家銀行機構與農村信用合作社農貸規模與增長情況如下表:

由表1可知,1952年農村貸款合計為435億元,其中銀行發放285億元,占農貸總額比例為285/435×100%=655%,信用社發放015億元,占農貸總額比例為015/435×100%=34%;到1957年,農村貸款合計為3314億元,其中銀行發放2369億元,占農貸總額比例為2369/3314×100%=715%,信用社發放945億元,占農貸總額比例為945/3314×100%=285%。由計算數據可以看出,信用社貸款所占份額從1952年的34%增長到1957年的285%,可見利用信用社放款的增長幅度之大、速度之快,農村信用社已經成為我國農貸的重要放款機構。另外,1957年貸款增長占產值增長的8687%,農村貸款總額從1952年的435億元增長到1957年的3314億元,短短五年間增長了66倍。貸款數額的增加和貸款速度的加快,說明國家對農業生產的重視,利用農貸政策解決資金不足問題,調動農民的積極性,促進農業生產。

新中國成立初期,我國的農貸主要是用于扶助農村生產和改善農民生活,特別是幫助貧苦農民解決生產資料問題。農貸的放款主要分為兩種:農業生產放款和一般周轉性放款。農業生產放款包括農田、水利、種子、化肥、農具、牲畜、漁業、牧業、農場及各種特產作物的生產放款等,放款的對象更多的是地方政府、農民團體或者是農業互助組織;一般周轉性放款包括城郊和鄉村的一般短期周轉性的放款,周轉性放款的對象則是廣大農民群眾。在國民經濟恢復時期,我國發放了大量農業貸款,解決了約3500萬戶的生活困難,國家通過農貸與14億的農業人口發生了聯系,占全國總農業人口的1/3。據不完全統計,水利貸款受益田達228億畝,占全國耕地面積的15%,發放的實物貸款,像化肥、種子等能滿足農民一年所需的半數以上。[11]

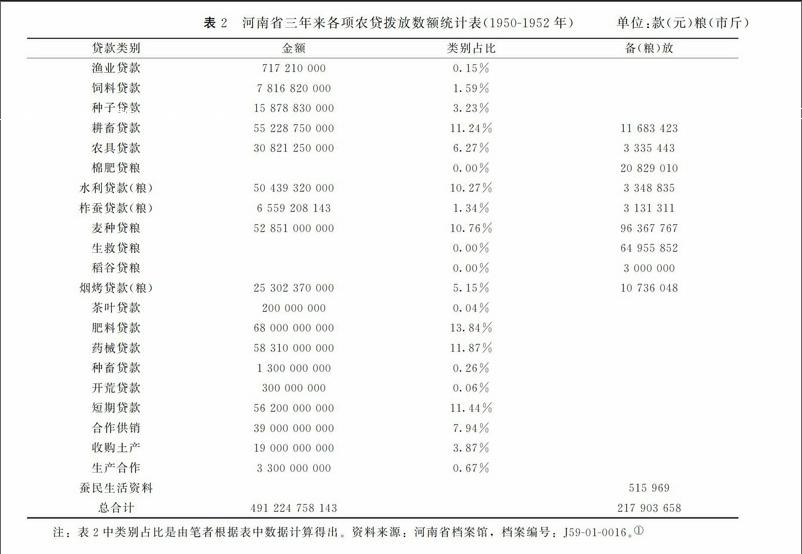

新中國成立后,河南農村金融工作積極穩妥向前推進,中國人民銀行、農業銀行與信用合作社開展農業貸款業務,力圖幫助農村地區盡快恢復農業生產,彌補戰爭創傷,提高農民收入。在農業合作化進程中,中國人民銀行努力幫助農村大力發展建立農村信用合作社。檔案資料顯示1950年到1952年河南省各項農貸撥放數額(見表2)。

到1955年,發展到11萬多個信用社,當時擁有股金和存款5 026萬元,當年發放貸款5 672萬元。到1957年底,糧食貸款余額286億元,較1953年增長67倍。

根據表2河南省1950年到1952年三年來各項農貸撥放數額統計表,由貸款類別占比可知,貸款主要集中在肥料貸款、藥械貸款、短期貸款、耕畜貸款、麥種貸款和水利貸款,分別占比為 1384%、1187%、1144%、1124%、1076%和1027% ;其他類型的貸款所占比例相對較小。此外,“據不完全統計共貸放農貸65次,聯系面總計戶數為4 440 629戶,其中貧農3 735 470戶,占總戶數84%,中農69 726戶,占總戶數15%,地富8 033戶,占總數1%點強;肥料,包括合作肥料500億;麥種貸款315億,即最近下撥的政府委托貸款。” 《河南省三年來各項農貸撥放數額統計表(19501952年)》,河南省檔案館,檔案編號:J59010016。endprint

根據檔案資料,河南省分行原分配數199 306 677 500元, 實貸出數為179 244 880 710元。放款種類占比中,合肥放款 合肥放款即合作化肥貸款。 、水利放款和耕畜放款分別占2875%、1911%和1868%,所占比重位居前三名;其他類型的放款,如農具放款、藥械放款、烤煙放款等也占一定的比例。剩余數表示當年未還的貸款,剩余數越少則表示農貸政策效果越好。由數據可知,飼料放款、種子放款、鹽業放款和開荒放款剩余數為零,表示貸出款全部歸還;農具放款、柞蠶放款、耕畜放款和水利放款剩余占比分別為208%、322%、542%和654%,這幾類放款剩余數都比較少,表示農貸政策效果比較好。 河南省檔案館,檔案編號:J59010016。

通過各種農貸成績統計表的資料整理可知,農貸主要用于為農業生產供應生產資料。1952年,共買耕牛33 103頭、驢1 708頭、馬66頭,可解決6 189畝地的耕地問題(六個專區成績統計);共買大車7 306輛、耬1 226件、犁4 650件、耙6 815件、其他小農具539 550件;共買水車958輛、打井修井共2 243眼、修通1 194條溝渠、治理10 201口水塘、修筑1 433道堤壩等;施肥175畝地;共買魚苗9 000 600 000粒、魚具船1條、網9條、鉤3 008個、其他魚具63件;可增產茶葉4 500斤;共買草1 167 500斤、料2 827斤;共扶植14 808戶,播種面積達50 099畝;委托合作社加工7 810 526斤。

為了支持農業生產的發展和合作化運動,從1953年到1957年銀行共發放農貸52億元,其中包括貧農合作基金貸款4 860萬元,幫助貧下中農解決了入社交納股金的困難。1957年底,銀行農業貸款余額增加到254億元。[12]518519

總體來說,新中國成立初期河南省農貸發展迅速、推進順利,農貸發放渠道多樣,貸款對象多,可以緩解農村資金困難的情況,有效推動農村經濟的發展。

三、基于農貸調查資料的績效分析

對新中國成立初期農貸績效的實證分析,這里主要采用Yaron(1999)農貸的績效評價指標。 Yaron的業績評估框架為:基本的評估指標包括可持續性和目標客戶的覆蓋。轉引自陳剛、潘耀華、申作亮:《日照市農村信用社改革績效研究:基于Yaron業績評估框架》,《金融發展研究》2009年第4期,第7072頁。 Yaron績效評價模型主要包括持續性和覆蓋面兩個指標,通過對農村地區農貸活動的持續性和覆蓋面評價,探討農貸對農村生產和農民生活產生的影響,進而從整體上系統評價農貸活動績效。河南省是中原地區農業大省,也是國家發放農貸比較集中的地區,因此,分析河南農貸績效具有典型性和代表性。鑒于新中國成立初期農貸活動具有鮮明的時代印記和數據的局限性,筆者在Yaron的農村金融機構的績效評價指標基礎上做了改進,主要通過收集和整理的新中國成立初期河南省通許縣農貸調查借據票據, 在“河南省通許縣農貸調查”408份借貸時間為1953年至1957年的借據樣本中,篩選出信息完整且票面數據齊全的202份票據作為樣本,并據此進行統計分析。 從持續性和覆蓋面兩方面評價建國初期農貸績效。

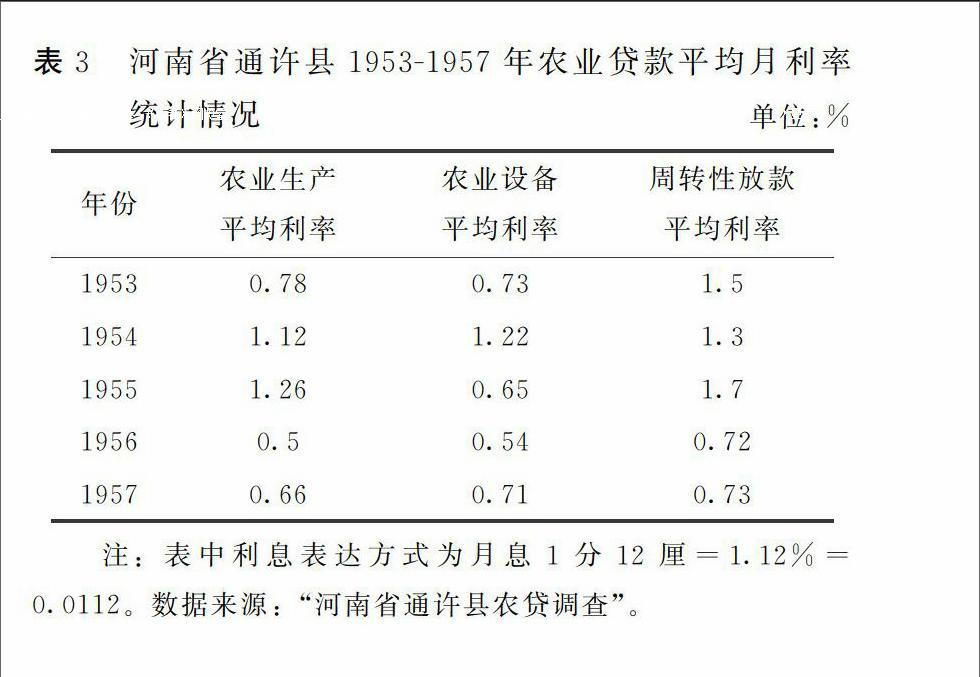

農貸持續性是農貸效率評估的重要指標之一,農貸活動的持續性表現在貸款利率和貸款回收率兩方面。在貸款利率方面,農業貸款利率與持續性之間相輔相成。較低的農貸利率會提高農戶的貸款意愿,其結果是勢必增加農貸的持續性能力。通過借據票據反映出的農貸活動信息看,中國人民銀行根據農村生產和農民生活狀況適時調整和降低貸款利率,使得農貸持續性不斷增強。河南省通許縣農貸調查資料所反映出來的農貸利率情況如下表:

由表3可知,河南省農貸利率參照了國家規定的標準,在不同時期做出了適當調整。 1952年12月19日中國人民銀行總行新修訂的農貸利率為:(1)用于增加農業設備、改進技術的放款(包括馬拉農具、抽水機、打井、水利、水車、力畜、種畜等)利率為7厘5;(2)一般農業生產放款(包括良種、飼料、水農具、肥料、藥械、步犁等)利率為1分;(3)周轉性放款利率為15分。參見常明明:《建國初期國家農貸的歷史考察——以中南區為中心》,《當代中國史研究》2007年第3期,第7786+127頁。 從河南省19531957年農業貸款平均月利率統計情況可以看出,農業生產貸款和農業設備貸款的平均利率水平從1953年的月息7厘8和7厘3,提高到1954年的1分1厘2和1分2厘2。但是,從1956年開始,農業生產平均利率、農業設備平均利率和周轉性放款平均利率均有所下降,接近國家規定的利率標準。 國家銀行為了支持農業合作化和農業增產運動,決定自1956年3月1日起將再度降低農業貸款利率,這是國家對農民除了直接發放貸款以外的又一種有力的經濟援助。由于國家銀行和信用社的利率降低,還可以引導農村的社會利率下降,這對農業生產的發展也是有利的。參見《做好降低農村利率工作,積極支持春耕生產》,《中國金融》1956年第6期。

貸款回收率也是影響農貸績效的核心指標之一。農戶貸款用于生產和生活,如果按時歸還該筆貸款就說明他們從中獲得了所期望的收益增加,實現了生產收入的提高和生活方面的改善。農貸回收狀況很好地說明了農貸活動是否發揮了效用,并且也間接說明了農貸保證方式的效果。

依據河南省通許縣19531957年農貸票據的票面信息(包括借款人、保證人、借款用途、月息、借款期限、還款明細等)進行整理分析,得到202份償還情況的樣本,具體情況如下表:

從表4可得,通許縣到期貸款回收率=(757×58+1987×55+85×23)/(783×25+757×58+2242×35+1987×55+98×6+85×23)×100%=155146/253779×100%=61%。 農業貸款到期回收狀況主要受借款用途、期限、利率和金額的影響。 可以看出,首先,農貸放款到期償還率均高于到期未償還率,即農戶到期償還貸款的情況占大多數,說明農業貸款發揮了較好的效用。從平均借款期限可以看出,農業貸款以短期借款為主,農業生產放款和其他用途放款借款期限基本上為半年左右,生產設備放款借款期限差不多在一年以上。其次,新中國成立初期農貸利率低,到期貸款回收率高于到期未回收率。農貸利率低,適時靈活調整,提高了農戶向銀行借款的意愿,農戶通過農業貸款獲得了所期望的福利,將貸款用于農業生產、設備貸款和其他用途貸款中,發揮了農業貸款的效用。用于農業生產用途的貸款期限一般較長,利率較低、金額較大。農業貸款采用互相保證的擔保方式,貸款人相互保證,負連帶賠償責任,貸款經營情況及貸款用途,均經調查屬實后,介紹人與保證人才可同意擔保。這種無抵押擔保模式一方面簡化了貸款手續,農民主動向銀行申請貸款,增加了貸款數量,有利于農業生產。另一方面,農業貸款投向得到保障,減少非法挪用貸款,互相保證為貸款回收提供了良好的保證,降低了銀行的貸款回收風險,有利于農貸活動的持續經營。endprint

農貸覆蓋面指標分析主要體現農業貸款是否很好地發揮其效用。覆蓋面評價指標主要包括貸款用途和農業貸款額變動情況兩方面,主要衡量農村金融機構服務目標客戶的程度、范圍以及滿足目標客戶對金融服務需求的程度。[13]依據河南省通許縣農貸調查202份票據統計資料顯示農貸用途及貸款額變動情況如下表:

從表5中202份樣本票據農貸貸款額及其比重情況看,1953年到1957年運用于農業生產貸款占當年貸款總額比重分別為898%、963%、283%、477%和794%。1953年到1957年生產設備貸款占當年貸款總額比重分別為74%、36%、669%、517%和20%。由于當時農業生產力水平較低,農業生產貸款所占比例相對較大。隨著農業生產力水平的逐年提高,對農業的投入也相應提高,在農業生產貸款逐年增加的基礎上,農業設備貸款也相應增加,所占比重也相應提高。1953-1957年農貸總額總體呈增加趨勢,符合農貸規模不斷擴大的特點。農貸總額在1956年之后有所下降,農業生產貸款比重有所下降,相應的為促進農業合作社的發展,對農業設備貸款的需求有所增加。此外1957年周轉性貸款占農貸總比重份額較前四年有很明顯的增加,周轉性貸款主要用途為治病和解決生活困難,說明當時農貸不斷重視廣大農戶的生活需求。但總體來說,建國初期通許縣的農業貸款依舊以支持農業生產為主,用于改善農民生活的貸款較少。

此外,根據河南省通許縣農貸調查資料部分有效數據統計,從1953年到1957年,在調查地區內,農村貸款受益地畝數2 6521畝,受益人數中貧農和中農比率較高,其中貧農占比68%,中農占比32%。根據前述表2中國人民銀行河南省分行1952年各種農貸成績統計表也可看出,從扶植范圍數據看出各類型放款范圍覆蓋343個區、3 976個鄉、4 117個村;貸款對象包含貧農162 777戶、中農22 067戶;生產貸糧覆蓋135個鄉、1 024個村;生產貸糧對象包括貧農6 089戶、中農58 016戶。農貸涉及地區范圍廣、人口多,也是顯示農貸效率高的重要表現。

四、結 論

新中國成立初期,為了促進農村地區經濟發展,積極幫助貧困戶及互助組、合作社獲得生產資金和生活上的幫助,政府制定支農政策,積極促進農貸發展,農貸的政策性特點明顯。政府金融機構及農村信用合作社發揮了主渠道作用,在農村金融發展過程中對規避農村民間金融借貸的風險具有一定的積極意義。中國人民銀行及農村信用社等機構對農村貸款的發放在一定程度上解決農村資金短缺的問題,滿足了一部分農戶的資金需求,增加了農民收入,有效促進糧食生產,對抑制農村高利貸活動也具有一定的作用。基于通許縣農貸調查資料的績效分析,可以發現,由于農貸利率低,農戶向銀行借款的意愿強,農貸償還率高于未償還率。農業貸款中農業生產貸款所占比重相對較大,并且依舊以農業生產為主,運用于農民生活的貸款相對較少。新中國成立初期農貸體制的不斷完善,對于促進農業生產、加快農業社會主義改造具有積極意義。新中國成立初期農貸績效分析還有進一步深入探究的必要,其中農戶主動性有必要給予特別關注,應聯系土地規模、家庭收支、社會資本等方面的具體情況,對農戶的借貸行為展開分析。

參考文獻:

[1] 尚明.當代中國的金融事業[M].北京:中國社會科學出版社,1989.

[2] 蘇少之,常明明.新中國成立初期中南區鄉村個體融資途徑與結構研究[J].當代中國史研究,2009(4):7784.

[3] 汪麗媛,馮慶水.把握農戶借貸特征完善農村金融體系[J].安徽農學通報(上半月刊),2010,16(13):1516+22.

[4] 楊乙丹.國家效用函數調整、公有產權擴張與農貸職能拓展——社會主義改造時期農貸制度演變的經濟史考察[J]. 蘭州學刊,2015(9):8998.

[5] 周小斌,李秉龍.中國農業信貸對農業產出的績效分析[J]. 經濟研究參考,2003(71):2829.

[6] 常明明.建國初期國家農貸的歷史考察——以中南區為中心[J].當代中國史研究,2007(3):7786+127.

[7] 張杰.農戶、國家與中國農貸制度:一個長期視角[J]. 金融研究,2005(2):112.

[8] 蔣國河.中國農民銀行農貸業務評析[J].福建師范大學學報(哲學社會科學版),2003(4):4247.

[9] 盧漢川.中國農村金融歷史資料(1949—1985)[G].長沙:湖南出版事業管理局,1986.

[10] 喬培新.發放農貸應正確貫徹黨在農村的階級政策[J].中國金融,1955(7):35.

[11] 田張志.目前農貸工作中的幾個問題[J].中國金融,1953(1):45.

[12] 張樹德,侯志英.當代中國的河南:上冊[M].北京:中國社會科學出版社,1990.

[13] 趙丙奇、楊麗娜.村鎮銀行績效評價研究——以浙江省長興聯合村鎮銀行為例[J].農業經濟問題,2013(8):5661.

責任編輯:馬陵合endprint