商業銀行流動性管理的實證分析

2018-02-08 21:43:40宋元媛

財會學習 2018年5期

宋元媛

摘要:文章主要分析了流動性的主要影響因素,針對主要影響因素進行了實證研究,研究表明資本充足率與流動性顯著相關,但在全國股份制商業銀行和城市商業銀行兩類銀行中影響卻有所不同,對制定政策因有所差異。

關鍵詞:流動性比例;資本充足率;全國股份制商業銀行;城市商業銀行

一、商業銀行流動性的影響因素

商業銀行發揮著金融中介的作用,即將缺乏流動性的資產轉換成高流動性資產,創造更多的流動性(Diamond和Dybvig,1983)。而因此帶來了商業銀行自身的資產負債錯配,導致自身帶來了流動性風險。商業銀行給整個市場提供了流動性,而自己一旦發生流動性風險時,就會影響到客戶經濟行為的實現,影響客戶對商業銀行的信心,有時這種風險會傳染,影響社會的穩定。

隨著金融市場的放開,銀行逐步從傳統存貸款過度到開展高風險的創新業務,因此銀行面臨的內部風險也越來越復雜,比如市場風險、信用風險及操作風險等。這些風險都存在潛在危機,隨時導致流動性風險的發生。2008年亞洲金融危機以后,人們更加認識到銀行風險的復雜性及風險管理的必要性。2010年12月,巴塞爾協議3的正式發布,資本管理和流動性管理的重要性劃了等號,對資本的監管和流動性的監管都提出了更加全面的完整的監測體系。中國銀監會針對國際上新的監管要求也分別于2012年頒布了《商業銀行資本管理辦法(試行)》和2014年頒布了《商業銀行流動性管理辦法(試行)》,將流動性管理的重要性提到了新的高度。調整后的資本充足率能夠更加全面的反映商業銀行的市場風險、信用風險及操作風險。調整后的流動性管理指標更加精確的預測了流動性風險。

銀行流動性問題涉及面廣,會受外部貨幣政策環境、央行政策影響,內部更是錯綜復雜。但在內部主要引起流動性風險的原因就是信用風險、市場風險等。內部因素是引發銀行流動性風險的最直接、最重要原因,是引發銀行經營管理失敗的主要原因,很多學者也對影響流動性的內外部因素進行了實證研究,綜合來看外部影響的主要因素是貨幣政策、資本市場的影響,其他外部因素對流動性影響不顯著。因此本文主重點考察了內在因素對流動性的影響,尤其是新資本充足率對流動性風險的影響。

二、我國商業銀行流動性指標主要內涵

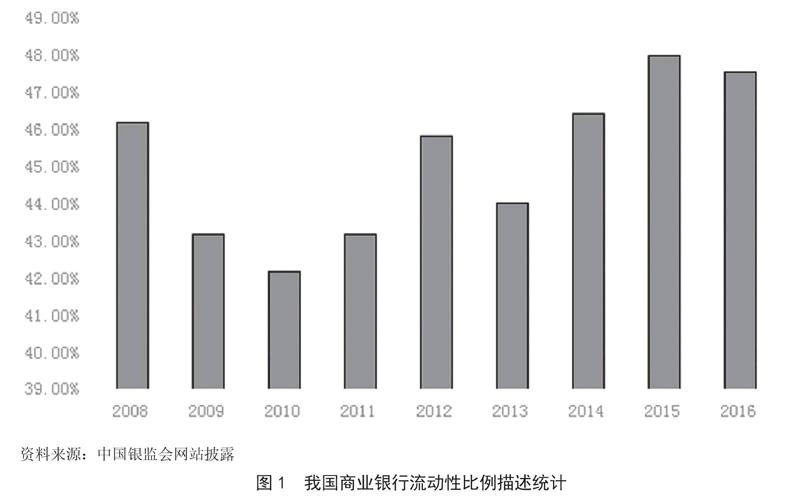

目前中國銀行業管理監督委員會對流動性監管的主要指標是:流動性比例、存貸比、人民幣超額備付率及流動性覆蓋率。其中流動性覆蓋率2017年1季度才發布統計信息。數據量小、不足以進行比較研究。存貸比和人民幣超額備付率也只能反映吸收存款和貸款或者超額準備金部分的關系,而沒有體現一定期限內流動性資產和流動性負債之間的關系。因此流動性比例更能反映銀行短期內資產負債錯配情況,能更為精確的反映流動性狀況。(見圖1)

由圖1可以看出,我國商業銀行流動性比例都相對較高,遠高于25%的監管要求。從時間軸來看,2009、2010年兩年受金融危機的影響流動性比例較低,之后又逐步上升。監管部門采取著良好的調控政策,我國商業銀行流動性水平較好。

三、商業銀行流動性的實證分析

影響商業銀行流動性的主要因素分為兩類:第一類主要是跟內部管理相關的因素,比如資產負債情況、資產質量、資本充足率及盈利能力等,第二類主要是外部市場因素,比如GDP增長水平、CPI指數、市場利率水平、貨幣政策等。因此本文針對影響流動性比例的內部因素進行研究,內部因素是引發流動性風險的最根本原因。選取流動性比例(IR)作為因變量,自變量主要選擇了資本充足率(TCR)、不良貸款率(NPL)及資產負債率(TDR)來分析銀行信用風險、市場風險和操作風險對流動性的影響。

主要選擇了2014-2016年間商業銀行的數據,剔除了數據缺失、數據未能連續披露的銀行,數據主要來源bankscope。最終整理了431條有效樣本數據。將商業銀行按類別分別劃分為全國股份制商業銀行及城市商業銀行,對兩類銀行的數據逐年分別進行了回歸分析。全國股份制商業銀行主要包括五大國有銀行、興業銀行及中信銀行等12家全國股份制商業銀行。城市商業銀行包含了北京銀行、上海銀行等130多家家銀行數據,對其進行了多元回歸。

建立模型如下:

IR=α+β1TCR+β2NPL+β3TDR

文章采用SPSS軟件對數據進行了多元回歸分析,其分析結果如表1、表2:

根據回歸結果顯示:

股份制商業銀行的流動性比例與不良貸款及資本充足率為負相關,與資產負債率為正相關,但不良貸款率和資產負債率均未通過顯著性分析,只有資本充足率顯著相關。可見,全國股份制商業銀行的資本越充足,流動性比例越低。股份制商業銀行的吸收存款比較穩定,儲戶也會比較穩定,資本增加后,會增加貸款,期限錯配風險會加大。

城市商業銀行的流動性比例與不良貸款率為負相關,與資本充足率和資產負債率為正相關,均通過了顯著性測試,資產質量、資本充足率都對流動性管理影響顯著。資本充足率與流動性顯著正相關,說明城市商業銀行的資本增加后,對其發展有良好的作用,增加信用度,增加流動性水平。

由上述兩組結論可以看出,無論哪類銀行,資本充足率和流動性比例都密切相關。目前實施的資本管理和流動性管理能更加全面的解釋銀行面臨的內部風險。而全國股份制商業銀行與其負相關,城市商業銀行與其正相關,說明兩類銀行在流動性管理是存在顯著差異。提高資本充足率會對城市商業銀行有積極作用,而對于股份制商業銀行會有反作用。

四、結論

本文利用回歸分析分析了商業銀行流動性指標的影響因素,主要分析了內在因素。分析結果表明:

首先,無論股份制商業銀行還是城市商業銀行資本充足率對流動性影響最為顯著,說明目前實行的商業銀行管理辦法能更為全面的反映內部風險的相關性,能更精準的反映風險點。

其次,兩組銀行的影響結果不一樣,因此監管機構在制定政策方案時有所不同。股份制商業銀行的資本增長過快,會導致流動性比例的下降。城市商業銀行的資本增長,資產質量提高會對其發展有著積極的作用。

最后,資本管理和流動性管理都需要重點監管,兩類指標相互依賴,和諧發展。提高資本充足率有利于銀行加強抵御風險的能力,建立流動性預警措施有利于銀行及時調整資產負債結構,避免流動性危機。

參考文獻:

[1]交通銀行課題組.中國商業銀行流動性評價及其影響因素分析[J].新金融,2009(8)4-6.

[2]于永華.商業銀行流動性風險的實證分析[J].科技廣場,2012(2)181.

[3]中國銀行業監督管理委員會.商業銀行資本管理辦法(試行).中國金融出版社.

[4]中國銀行業監督管理委員會.商業銀行流動性管理辦法(試行).中國金融出版社.

[5]賈俊平,何曉群,金勇進.統計學[M].中國人民大學出版社,2014.

[6]Diamond D W and P.Dybvig.Bank Runs,Deposit Insurance and Liquidity[J].Journal of Political Economy,1983:401-409.

[7]Diamond D W and Rajan R G.A theory of bank capital[J].The Journal of Finance,2000:2431-2465.

(作者單位:中油財務有限責任公司)endprint