2017年10月豆粕市場分析及后市預測

2018-01-25 09:16:09謝長城

河南畜牧獸醫 2017年22期

關鍵詞:大豆

謝長城

(北京博亞和訊農牧技術有限公司,北京 100085)

10月份,美國農業部供需報告利多大豆市場,意外下調舊作大豆庫存和新作大豆單產,COBT-11月大豆合約收高26~34美分,報每蒲式耳9.92美元,創下近三個月新高。但中旬后,新作美豆收割加速,美豆集中供應壓力與出口需求強勁博弈,美豆期價承壓震蕩下跌;此外,南美降雨預報有望緩解旱情擔憂,南美大豆播種加快,且巴西貨幣雷亞爾下跌可能引發農戶銷售大豆,并影響美豆出口競爭力,月底美豆期價基本回吐前期漲幅。國內連粕期貨市場跟盤先漲后跌,10月底收在2 792元/噸,較9月底上漲2.3%。

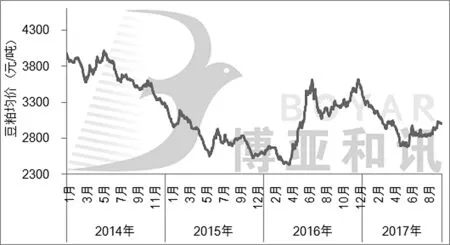

進口大豆到港量不及預期,疊加華北油廠停機限產,國內油廠開機率恢復節奏較慢,豆粕現貨供應偏緊,局部地區供應緊張;節后下游市場集中補貨,豆粕現貨和基差合同成交放量,油廠豆粕現貨庫存持續下降,油廠提價限量銷售為主。10月份,豆粕均價3 000元/噸,環比上漲4.2%,同比下跌8.1%。2014-2017年(9月)中國豆粕現貨均價走勢如圖1所示。

圖1 2014-2017年(9月)中國豆粕現貨均價走勢圖

1 單產意外下調,美豆豐產壓力有所釋放

單產意外下調,美豆豐產壓力有所釋放,但收割進度加快。美國農業部下調美國2017年大豆單產預估至每英畝49.5蒲式耳,低于9月預估的49.9蒲式耳,且低于分析師預估均值的50.0蒲式耳。美國農業部上調美國大豆收割面積預估,從9月的8 870萬英畝調高至8 950萬英畝,同時維持產量預估在44.31億蒲式耳。美國2017-2018年度大豆年末庫存預估降至4.30億蒲式耳,市場預期為4.47億蒲式耳,9月預估為4.75億蒲式耳。

10月中旬后,美豆收割進度加快,新豆上市量增加,供應壓力下美豆呈現反彈乏力狀態。截至10月29日當周,美豆收割率為83%,上年同期為85%,五年均值為84%。

巴西舊作出口續增,新作種植面積增加。全球大豆價格改善,疊加巴西雷亞爾大幅貶值,巴西大豆出口節奏較快。巴西貿易部發布的數據顯示,2017年9月份巴西出口大豆427萬t,1-9月巴西已出口大豆6 188萬t,同比增加27.9%,預計今年巴西大豆出口量有望達到6 500萬t。巴西農戶已經開始種植2017-2018年度大豆,大豆播種面積可能比上年增加約2.7%。因主要產區缺乏降雨,咨詢機構AgRural稱,巴西2017-2018年度大豆已播種完成30%。

阿根廷播種進度較慢,種植面積下降。因南部和東南部農業帶遭遇洪澇,加上其他作物播種面積增加,使2017-2018年度阿根廷大豆種植面積連續三年下滑。布宜諾斯艾利斯谷物交易所有關人員表示,過去兩周阿根廷大豆開始播種,洪澇導致2017-2018年度計劃種植面積減少5.7%。今年計劃種植面積為1 810萬公頃,已經完成了1.8%。

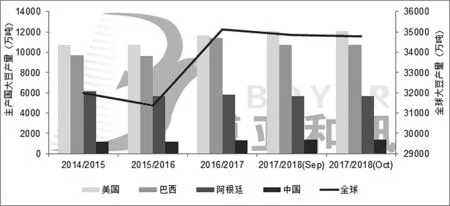

國產大豆生產者補貼出臺,拍賣成交清淡。近日,黑龍江省2017年玉米和大豆生產者補貼資金發放工作正式啟動,2017年玉米生產者補貼標準為每畝133.46元,大豆生產者補貼標準為每畝173.46元。今年國產大豆生長條件較好,單產普遍高于常年,新豆在面積和單產雙重影響下產量增幅明顯。據國家糧油信息中心預測,2017年中國大豆產量增長10.8%,達到1 440萬t。10月,國儲大豆拍賣總量為25.34萬t,成交量為0.02萬t。今年國儲大豆拍賣結束,總共拍賣4次,拍賣總量為55.35萬t,成交量為21.57萬t,成交率為39%,成交均價為3 140元/噸。2014-2017年(10月)全球大豆產量如圖2所示。

圖2 2014-2017年(10月)全球大豆產量

2 進口量高于預期,進口均價小幅上漲

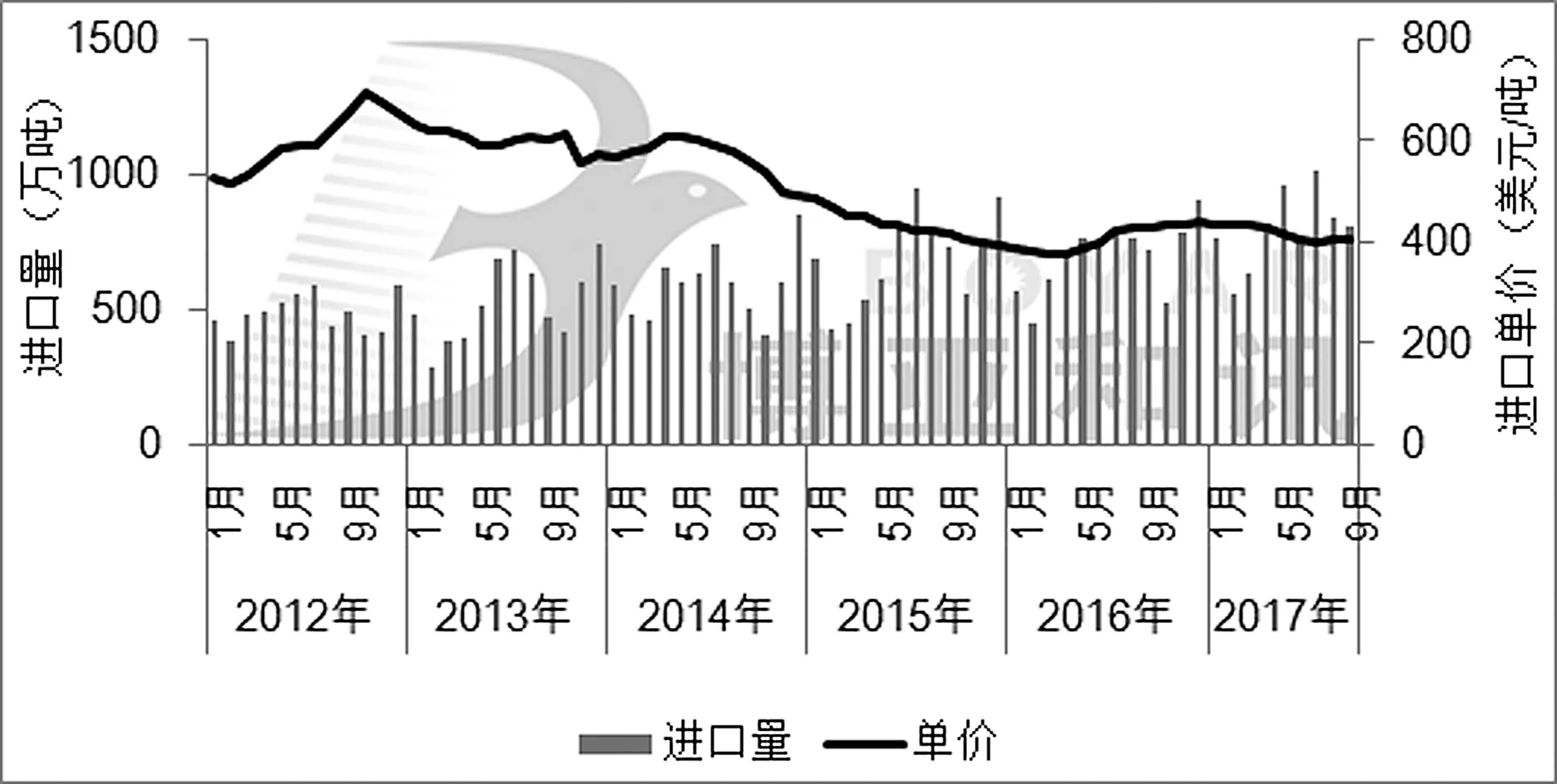

2017年1-9月中國累計進口大豆7 147萬t,同比增加16.8%;1-9月中國累計進口大豆均價415.8美元/噸,同比上漲4.0%。其中,9月進口量為811.3萬t,同比增加12.8%,高于市場預期,預計10月進口量為750萬t。9月進口均價為406.1美元/噸,連續兩個月小幅上漲,預計10月進口均價延續小漲。

1-9月從巴西進口大豆4 285萬t,同比增加19.98%;從美國進口大豆2 068萬t,同比增加14.82%;從阿根廷進口大豆450.5萬t,同比減少23.04%;從烏拉圭進口大豆174.6萬t,同比增加47.89%;從加拿大進口大豆132.1萬t,同比增加69.63%;從俄羅斯進口大豆31.5萬t,同比減少3.47%。2012-2017年(9月)中國月度大豆進口情況如圖3所示。

圖3 2012-2017年(9月)中國月度大豆進口量及單價

3 油廠開機恢復較慢,豆粕庫存持續下降

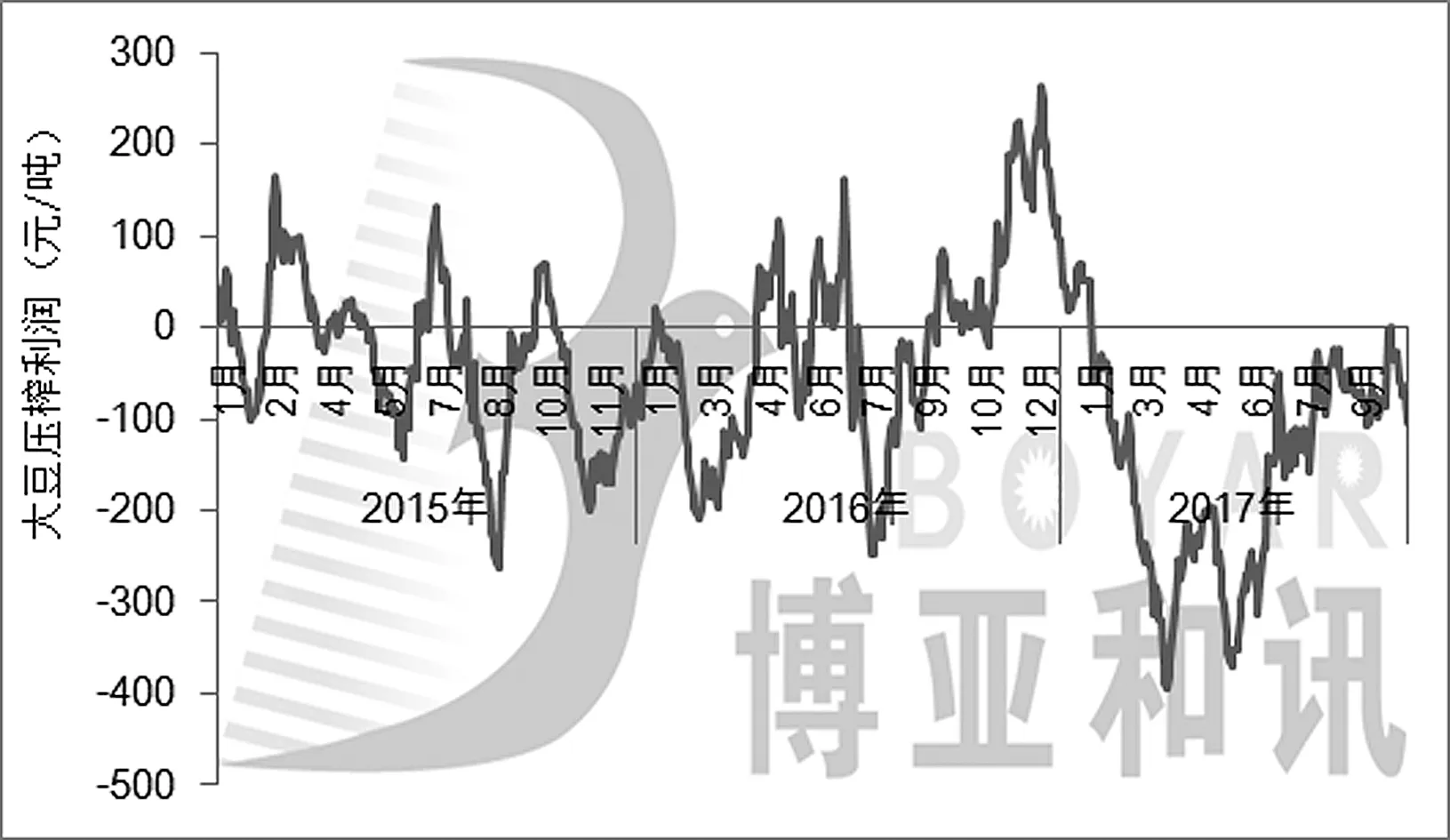

進口大豆到港量不及預期,疊加華北地區油廠限產,節后國內油廠開機率恢復緩慢,10月國內油廠開機率處于44.2%~54%之間,大豆壓榨總量為759萬t,環比減8.2%。國內豆粕現貨供應偏緊,疊加節后下游市場集中補貨,飼料企業提貨速度較快,令油廠豆粕現貨庫存持續下降,油廠未執行合同先升后降。截至10月底,國內沿海地區油廠豆粕庫存在66.4萬t,未執行合同在423.9萬t。2015-2017年(9月)中國港口大豆壓榨利潤走勢如圖4所示。

10月份,國內進口大豆成本先升后降,疊加港口大豆分銷檢查,港口大豆分銷價格震蕩上漲,整體處于3 340~3 470元/噸,上漲70元/噸。國內豆粕價格震蕩上漲,均價3 000元/噸,環比上漲120元/噸。豆油價格震蕩下跌,均價6 062元/噸,環比下跌254元/噸。油廠壓榨虧損先縮后擴,中旬一度扭虧為盈,下旬虧損持續擴大,壓榨虧損54元/噸,環比減少28.9%。

4 畜禽存欄回升,水產進入淡季,豆粕需求保持高位

圖4 2015-2017年(9月)中國港口大豆壓榨利潤走勢圖

10月份,國內畜禽存欄延續回升,水產養殖進入淡季,國內養殖市場對飼料需求小幅回落,但仍保持高位。國內生豬價格震蕩下跌,養殖盈利保持低位,農戶順價出欄,但隨著前期補欄產能陸續釋放,國內生豬存欄延續回升,對豆粕需求增加。蛋禽和肉禽終端價格持續下跌,肉雞養殖虧損,蛋雞養殖盈利下降,但由于淘汰延遲及前期補欄產能釋放,商品代蛋雞存欄和肉禽存欄延續低位回升,對豆粕需求小幅增加。水產養殖進入淡季,由于豆粕性價比較高,豆粕在水產料中配比處于最高水平,水產養殖對豆粕需求大幅減少。

總的來看,10月份,國內飼料消費小幅回落,但仍處于高位,飼料企業對豆粕需求保持較高水平。根據博亞和訊數據測算,預計2017年10月國內豆粕飼料消費總量為644萬t,環比減2.7%,同比增12.3%。下游市場集中補貨,遠期基差合同成交持續放量,飼料企業豆粕庫存保持在20~30 d用量左右。

5 價差擴大,豆粕使用價值依然明顯

豆粕與雜粕價差擴大,豆粕使用價值依然明顯,添加比例較高。10月份,國內豆粕與菜粕、棉粕現貨價差分別為565元/噸、647元/噸,環比上升21%、34%,同比下降31.3%、上升12.7%。豆粕與雜粕價差依然處于較低水平,豆粕使用價值優勢明顯,在飼料中添加比例繼續保持較高水平,在禽料中對雜粕基本完全替代,在水產料中添加比例保持高位,保持在15%~20%左右。

6 供應偏緊緩解,11月豆粕現貨震蕩偏弱

美豆集中上市,但出口表現強勁,美豆期價維持底部震蕩。11月上旬,新作美豆收割結束,新豆集中上市壓力依然較大,美豆市場反彈阻力明顯。但近期新作美豆出口持續放量,提振美豆期價表現抗跌,但出口總量依然大幅落后于去年同期,且南美大豆出口競爭力較強,關注后期新作美豆出口能否持續發力,預計美豆期價維持在930~1 020美分/蒲式耳之間運行。關注最終產量變化和周度出口銷量變化。

國內油廠開機恢復,豆粕現貨供應偏緊緩解,油廠順價出貨為主。11月進口大豆到港量將明顯回升,前期限產油廠陸續恢復開機,預計國內油廠開機將全面恢復,大豆周度壓榨量將達到180萬~200萬t之間,國內豆粕現貨供應偏緊格局緩解,油廠順價出貨為主,跟隨外盤小幅調整報價。由于國內畜禽存欄延續回升,11月豆粕需求將小幅增長,且階段性運輸問題和環保因素或將擾亂市場,提振國內豆粕現貨表現抗跌。

總的來看,新作美豆供應壓力與出口繼續博弈,美豆期價區間震蕩,預計維持在930~1 030美分/蒲式耳運行,關注南美播種情況。國內豆粕現貨供應偏緊緩解,油廠跟隨外盤調整報價,豆粕現貨價格震蕩偏弱,預計維持在2 850~3 050元/噸。□

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12