2017運營商年報解讀共識與差異

2018-01-25 22:36:56中國信息通信研究院毛駿

通信世界 2018年9期

中國信息通信研究院|毛駿

運營商基本都選擇了縮減資本開支的策略,未來行業競爭將會進一步加劇,但同時加快發展物聯網連接已經成為三大運營商的共識。

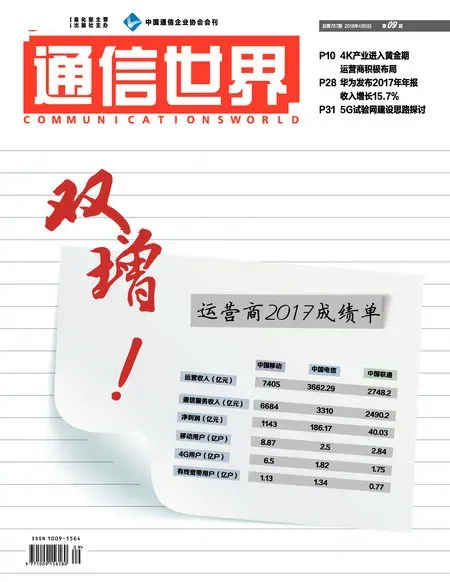

3月份,按照慣例,三大運營商又陸續發布了2017年年度業績。中國電信營收3662億元,同比增長3.9%。中國移動營收7405億元,同比增長4.5%。中國聯通營收2748億元,同比增長0.2%。三大運營商全部都實現營收增長。除了數據的變化,年報中還透露出一些有意思的信息。

運營商更關注“行業平均”的競爭

相信大家注意到三大運營商業績推介材料中都提到了“高于行業平均”。中國移動“通信服務收入增幅7.2%,高于行業平均”;中國電信“服務收入同比增長6.9%,高于行業平均”;中國聯通“移動主營業務收入增長7.9%,高于行業平均”,2018-2020年主營業務收入增長率“不低于同行業企業平均水平”。以前,“高于行業平均”被中國移動表達為行業領先,今年大家不約而同地用上高于“行業平均”,甚至中國聯通未來的目標也瞄準“行業平均”。大家如此關注“行業平均”,傳統市場又日趨飽和,預示著行業競爭將會進一步加劇。運營商2018年用戶目標印證了這一點。2018年,中國移動和中國電信有線寬帶用戶凈增目標分別為2100萬和1000萬,如果目標達成,中國移動與中國電信有線寬帶用戶規模差距將縮小到1000萬以內。僅按中國電信和中國移動公布的凈增移動用戶發展目標之和,從近5年全行業發展的結果來看,2018年又是一個凈增的大年。

加快發展物聯網連接成共識

除了移動用戶凈增數、4G用戶凈增數、寬帶用戶凈增數等目標,2018年還有一個目標比較引人注目,那就是物聯網凈增用戶數。中國移動2018年物聯網凈增用戶數目標為1.2億,直觀地看這個數,可能沒什么太大的感覺。我們不妨對比著看,1.2億凈增的物聯網用戶數將占2018年其全部凈增連接數的70%,較2017年其在凈增連接中的占比63%,提高了7%。對中國移動來說,連接增長的主戰場進一步向物聯網轉移。中國電信公布的2018目標數中,IoT凈增數在其凈增連接數中的占比也將達到55%。中國聯通推介材料盡管沒提物聯網用戶目標,但提出了2018年要實現NBIoT網絡全面覆蓋,適時推進eMTC商用網絡建設部署,也將發力物聯網市場。可見,在發展大連接路上,近期將加快發展物聯網連接已經成為三大運營商的共識。

選擇縮減資本開支的策略

2017年,3家運營商網絡資本開支總額為3083億元,較上年下降13%。3家運營商都出現了不同程度的下降,與中國電信、中國移動漸進性的下降不同,中國聯通投資下降了42%。2018年,3家運營商資本開支最高預計為2885億元,將比2017年下降6.4%。3家運營商都進一步削減了4G和固定寬帶資本開支的投入。至于中國聯通2018年預計資本開支可能大于2017年,能否達到這個目標,需要時間來證明,畢竟2017年實際完成資本開支沒有達到目標。對于運營商在現階段收縮網絡投資,感覺是正常的。一是網絡利用率現狀和網絡發展回報的考慮,二是為即將開展的5G投資蓄勢,3家運營商財報中都強調了自由現金流的回升。

運營商發展的持續力差異比較大

中國移動發展的持續力明顯好于另兩家。4G用戶占比盡管高,但2G、3G存量用戶規模大,基本上與一個競爭對手的移動用戶規模相當,4G用戶遷移有儲備。4G用戶都與對手有較大差距,以目前成本仍有較大激活空間。成本管控好,運營成本占收入比83.8%,比對手低10個百分點左右,自由現金流體量大且持續增長。中國聯通經過混改,自由現金流快速集聚,由74億元快速上升到492億元。財務有所改善,但體量變化不明顯。成本盡管有所下降,但運營成本占收入比重仍然過高,達到了97%。中國電信總體感覺比較平穩,收入增速尚可,成本增速快于收入增速,運營成本占收入比重提高到約93%。自由現金流由負轉正,但總額較低,只有約73億元。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39

創業家(2015年5期)2015-02-27 07:53:25