技術創新視角下制造企業內部控制有效性評價

2018-01-16 12:30:52張玉蘭段永瑤張焱馮碩

會計之友 2018年24期

張玉蘭 段永瑤 張焱 馮碩

【摘 要】 制造業作為我國國民經濟的支柱產業,其發展水平在很大程度上取決于創新能力,而內部控制是企業管理的重要組成部分,有效的內部控制可以保障企業技術創新活動的順利開展。基于技術創新視角,運用因子分析法對2017年制造業主板上市公司的內部控制有效性進行整體和分類評價。研究結果顯示:整體上制造業上市公司內部控制有效性處于中等偏上水平,其中與戰略目標和經營目標相關的內部控制較為有效,與合規目標、報告目標和資產安全目標相關的內部控制相對薄弱;分類上制造業中的食品飲料、紡織服裝皮毛、石油化工塑膠塑料、金屬與非金屬業的內部控制存在較大缺陷。

【關鍵詞】 內部控制有效性; 技術創新; 因子分析法; 制造業

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2018)24-0037-07

“中國制造2025”是我國實施“制造強國戰略”的行動綱領,這標志著我國未來經濟發展是以先進制造業領域為重點。制造業作為實體經濟,是我國國民經濟的支柱產業,也是立國興邦之本。2015年李克強總理著重指出,“中國經濟升級發展根本靠改革創新”,制造業的發展水平在很大程度上取決于創新能力,因此,技術創新水平成為當前制造業轉型升級背景下實現企業高速發展的關鍵。內部控制是企業管理的重要組成部分,有效的內部控制能夠實現企業的可持續發展,可以保障企業技術創新活動順利開展,以及提高制造業企業的核心競爭力和創新績效。因此,從技術創新視角來研究制造業企業的內部控制有效性問題,既與當前的制造業轉型升級背景相適應,也與現行制造業行業發展政策不謀而合。

一、國內外研究文獻回顧

關于內部控制有效性評價,一些學者側重于方法方面的研究。Shao Qiong Qi[1]、戴文濤等[2]通過專家評分法賦予指標權重,建立了內部控制模糊綜合評價模型,以此衡量企業內部控制的有效性;Rong-Ruey Duh et al.[3]采用數據包絡法和多元回歸法,對內部控制的實施效果進行分析;Ali et al.[4]利用問卷調查法收集有關內部控制要求的指標,通過實證分析證明了有效的內部控制有助于維護所有利益集團的利益;李靜等[5]將網絡層次分析法與模糊綜合評價法相結合,形成評價公立醫院內部控制有效性的體系,利用其對公立醫院內部控制進行綜合評價,進而提高政府對公立醫院的評估效率。

一些學者對內部控制有效性評價側重于視角方面的研究。李榮錦等[6]基于外部視角,通過問卷調查法與層次分析法相結合構建了內部控制評價指標體系及模糊綜合評價模型;Dong Ling Zhang et al.[7]基于風險管理視角,建立了內部控制質量評價指標體系,進行了內部控制質量評價;Yi Cheng Feng[8]基于管理熵理論視角,結合煤礦生產企業特點,建立了煤礦生產企業內部控制的指標體系和評價模型;孫光國等[9]基于投資者保護視角,構建了企業內部控制有效性的理論框架,更好地指導內部控制有效性評價的實踐;程璐等[10]基于業務鏈視角,將鏈式思維應用于內控評價的全過程,以業務鏈作為評價對象,構建了鏈式評價工具。

國內外學者對企業內部控制有效性進行評價,盡管在研究方法方面有一定的突破,但大多數研究采取主觀的評價方法,有部分研究雖已從定性模式轉變至定性與定量模式相結合,但主觀因素仍對評價模型有較大影響,并未直接對其進行量化分析;雖然國內外學者對內部控制有效性的研究視角較為豐富,但與其所研究的行業契合度不高,不能有效突出所研究范圍的特點。因此,本文在結合制造業特點的基礎上,以技術創新為研究導向構建了內部控制有效性的評價指標體系。

二、技術創新視角下評價指標體系的構建

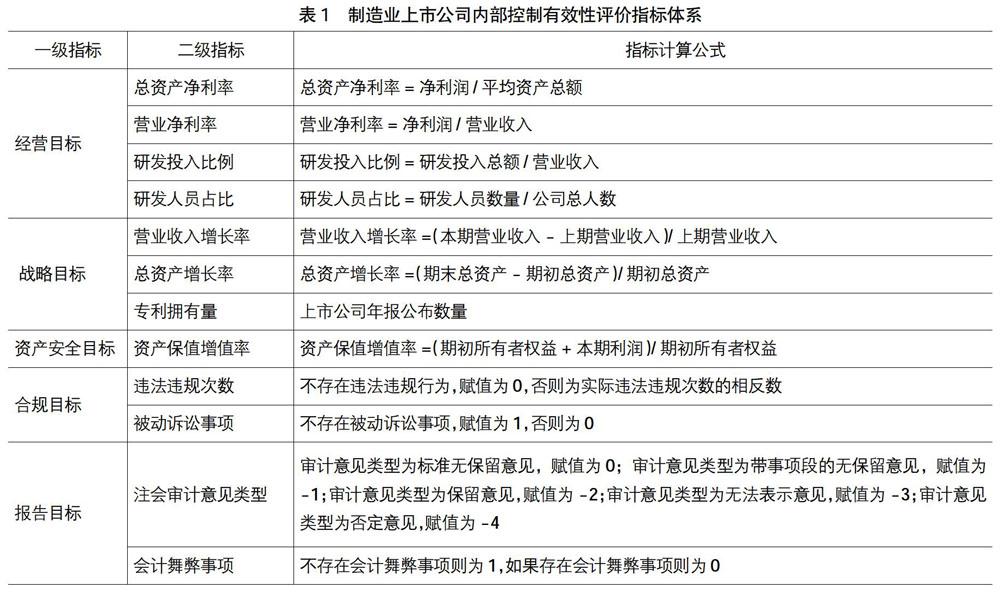

總體設計思想是以內部控制目標為基礎,并結合制造業的技術創新元素重構內部控制有效性評價指標體系。它可以將內部控制的全面性原則與重要性原則有機地結合起來,即選取內部控制五目標作為一級指標,并科學篩選包含技術創新在內的相應指標作為二級指標,據此構建出的既覆蓋企業層面又覆蓋業務層面的內部控制有效性評價體系比較符合制造業企業的經營管理特點。

(一)經營目標方面的指標設計

內部控制不僅僅是對企業進行過程控制,也是一個實現控制目標的過程。內部控制只是企業經營管理中的一部分,只有融入企業經營活動中,才能發揮促進作用。企業存在的根本目的是獲利,而企業是否獲利直接由企業的經營效率和效果決定。另外,有效的內部控制可以強化對資金的管理,加強對企業技術創新活動的監督,降低風險,提高財務系統透明度,有利于把握企業經營發展方向,從而實現企業價值最大化目標。經營目標作為內部控制的核心目標,反映企業當前的發展水平和發展質量,本文用總資產凈利率、營業凈利率、研發投入比例和研發人員占比四項指標來度量內部控制能否合理保證企業經營目標的實現。

(二)戰略目標方面的指標設計

企業戰略是企業立足于當前市場環境并結合現有資源以及根據SWOT分析結果而制定的適合未來長遠發展的戰略舉措。企業戰略有利于增強企業的競爭優勢,鞏固企業的市場地位。戰略目標既是企業的發展目標,又是內部控制的最高目標,也是與企業使命相聯系的終極目標,因此只有在保證內部控制其他目標實現的情況下,才能實現戰略目標。營業收入增長率和總資產增長率分別從企業業務發展水平方面來衡量企業未來的發展趨勢;專利擁有量指標可以反映企業的技術積累能力,也是技術創新能力的重要產出指標,它能夠提高企業的核心競爭力,提高企業的績效,進而促進企業可持續發展。因此,本文選取營業收入增長率、總資產增長率和專利擁有量三項指標來度量內部控制能否合理保證戰略目標的實現。

(三)資產安全目標方面的指標設計

資產是企業生產經營活動的物質保障,也是企業實現利益的經濟資源,因此保證資產安全與完整是企業開展經營活動的基本要求。資產的安全性與完整性也是企業內部控制目標之一,該目標的實現過程可以起到有效防止資產流失,避免閑置或浪費,規避因未預期事項發生而導致的資產重大損失;同時也能提高資產的管理力度與使用效率,促進資源的合理配置,最后實現企業資產的保值和增值。因此,本文選取資產保值增值率來衡量資產安全目標的實現程度。

(四)合規目標方面的指標設計

合規經營是實現經營目標的有效保證,上市公司只有在國家法律和相關法規允許范圍內開展經營活動,才能保證其生存,進而實現長期經營。換句話說,企業經營的目標首先是生存,然后才是發展和獲利,如果企業一味追求利潤而忽視法律和法規,違法經營將會付出巨大代價,甚至失去生存的機會。有效的內部控制可以約束企業員工的行為,使其自覺遵守相關規定,減少違法、違規行為的發生。因此,本文選取違法違規次數和是否存在被動訴訟事項來衡量上市公司合規目標的實現程度。

(五)報告目標方面的指標設計

財務報告及其相關信息主要反映企業過去、現在的資金運動狀況,也可以預測企業未來的發展趨勢,它是投資人能否進行投資和債權人能否提供信貸以及管理者如何進行經營的決策依據,能夠更好地保障利益相關者的利益。可靠的財務報告信息有利于鞏固企業的市場地位,提升企業價值。報告目標是經營目標的成果體現與反映,可以促進企業經營目標和戰略目標的實現。保證財務報告信息可靠性是企業內部控制的重要控制活動,有效的內部控制可以制約或監督各個部門和所有員工,減少錯誤和舞弊的發生,保障財務目標的實現程度。因此,本文選取注冊會計師審計意見類型和是否存在會計舞弊事項來度量報告目標的實現程度。

綜合上述分析,基于技術創新視角構建的制造業上市公司內部控制有效性評價指標體系如表1所示。

三、制造業上市公司內部控制有效性實證分析

(一)樣本選取與數據來源

本文選取2017年滬、深兩市主板A股制造業上市公司為初始樣本,并按照以下條件進行剔除:(1)剔除2017年及以后上市的制造業公司;(2)剔除2017年退市的公司;(3)剔除數據缺失或異常的公司。經過樣本篩選,最終獲取812家制造業上市公司作為研究樣本。本文數據來源于國泰安數據庫、巨潮資訊網和上市公司年報,并運用SPSS 22和Excel 2007進行數據整理。

(二)因子分析模型構建

因子分析法是多元統計分析中常用的一種分析方法,可以用少數幾個公共因子來代表多個原始變量的大部分信息,進而降低分析的難度和工作量。由于本文選取的指標既包含絕對指標又包含相對指標,同時性質上還存在較大差異,因此先對原始數據進行無量綱化處理。

1.KMO和Bartlett檢驗

運用SPSS 22軟件對標準化后的812組數據進行KMO和Bartlett檢驗,檢驗結果如表2所示。

由表2可知,KMO值為0.623,Bartlett球形度檢驗值Sig值為0.000,說明變量間存在較強的相關關系,所選指標適合做因子分析。

2.公因子提取

根據主成分分析法,提取特征根大于1的公因子,詳見表3。其中符合條件的公因子的方差累計貢獻率為74.51%,包含了原始變量的大部分信息,因此將提取的5個主成分作為綜合評價的公因子。

3.因子旋轉

為了將原始指標進行分類,本文采用方差最大正交旋轉法對因子進行正交旋轉,將原始指標劃分至具有較好解釋性的公共因子,詳見表4。

4.因子命名

結合旋轉后的成分矩陣可以看出,原始指標重新劃分為5類,卻與前面理論分類略有差異,但影響不大,提取的5個公因子仍能較好地解釋內部控制的五目標。

研發投入比例反映了企業在經營過程中對自主研發的重視程度,總資產凈利率和營業凈利率反映了企業的盈利狀況,這三個指標分別體現了經營管理的過程投入和最終結果,因此將三指標作為經營目標的衡量指標,命名為經營因子(FAC1)。

專利擁有量反映了企業的技術積累能力,技術創新成果能夠提高企業的核心競爭力,增加企業的市場價值,促進企業可持續發展;營業收入增長率和總資產增長率指標分別用來衡量企業的市場占有能力和企業內在增長能力,從而預測企業未來的發展趨勢,因此將專利擁有量、總資產增長率和營業收入增長率作為戰略目標的衡量指標,命名為戰略因子(FAC2)。

被動訴訟事項意味著企業存在面臨巨額賠償的風險,會導致企業資產減少,嚴重影響企業的聲譽;存在違法違規性行為說明企業未遵守相關法律法規的規定,因此將被動訴訟事項和違法違規次數作為衡量合規性目標的指標,命名為合規因子(FAC3)。

審計意見是注冊會計師對企業整體財務狀況做出的綜合評價,審計意見類型可以反映當前企業的實際狀況;會計舞弊事項的存在反映了企業內部控制存在缺陷,會計信息失真,因此將審計意見類型和是否存在會計舞弊事項作為報告目標的衡量指標,命名為報告因子(FAC4)。

研發人員對生產技術不斷改進與升級,有利于提高資產的利用率,實現資產的保值和增值;資產保值增值率表示企業當年資本的積累能力,反映了投資者投入企業資本的保全性和增長性,因此將研發人員占比和資產保值增值率作為資產安全目標的衡量指標,命名為資產安全因子(FAC5)。

根據旋轉成分矩陣進行因子命名,見表5。

5.因子得分

根據SPSS 22軟件處理得到的成分得分系數矩陣(見表6)與無量綱化處理后的數據相乘,然后求和得到各個公因子的得分函數公式,詳見公式1至公式5。按照各公因子對應方差貢獻率為權數得到綜合因子得分函數,見公式6。

式1至式6是對公因子重新命名后根據表6計算的各因子得分函數和綜合因子得分函數。

6.因子得分正值化處理

利用SPSS 22對數據進行處理后得到的各公因子沒有具體的取值范圍,不便于對各公因子進行比較,考慮到便于讀者直觀了解各制造業上市公司的實際內部控制情況,本文對求得的公因子得分和內部控制綜合因子得分進行正值化處理。參考已有的文獻研究,大多學者采用功效系數法將功效系數的值域設置為[0,1],具體轉化公式見式7。

式7中:Qij表示正值化后的最終值;Fij表示第i個指標第j個公因子的因子得分初始值;min{Fij}表示全部指標中第j個公因子得分的最小值;max{Fij}表示全部指標中第j個公因子得分的最大值;j的取值為1,2,…,5;i的取值為1,2,…,812。

7.因子排名與結果評價

根據上文得到的因子得分公式計算出各公因子得分和綜合因子得分,從而進行因子排名,并對上市公司內部控制進行整體評價。制造業上市公司綜合因子得分見表7。

根據表7分析:在812家制造業上市公司中,寧波東力的綜合因子得分排名第一,說明寧波東力內部控制在為實現公司目標提供合理保證方面比其他制造業上市公司更有效,與未來發展相關的內部控制更完善;*ST龍力的綜合因子得分排名倒數第一,說明*ST龍力的內部控制存在較大缺陷。正值化后的平均因子得分為0.7569,根據表中數據可知僅排名后八位的公司正值化后的因子得分在0.5以下,其余上市公司的綜合因子得分均在0.5以上,說明絕大部分企業的內部控制在保證實現內部控制目標方面較有效。

將制造業企業進一步分類,并計算出十大類樣本各因子得分和綜合得分,對上市公司內部控制進行分類評價。各類制造業上市公司正值化因子平均得分見表8。

根據表8分析:全行業的經營因子得分為0.8451,其中食品飲料、紡織服裝皮毛、電子、機械設備儀表行業經營因子得分低于平均得分,說明這四個行業的內部控制在合理保證經營目標實現方面存在缺陷。戰略目標的因子平均得分為0.8049,高于0.5,其中造紙印刷、石油化工塑膠塑料、金屬與非金屬和醫藥生物制品的戰略因子得分低于平均值,說明這四個行業與實現戰略目標相關的內部控制環節較為薄弱。全行業合規因子的平均得分為0.2278,除造紙印刷、機械設備儀表行業和其他制造業這三個行業的合規因子得分高于平均值外,其余行業均低于平均值,意味著剩余七個行業的內部控制在保證企業合規經營方面存在較大缺陷。報告因子平均得分為0.3153,除電子和機械設備儀表行業外,其余八個行業的因子得分均低于平均值,說明制造業行業內報告目標水平差距較大,整體內部控制水平在實現報告目標方面較差。資產安全因子的平均得分為0.4208,紡織服裝皮毛、造紙印刷、石油化工塑膠塑料、機械設備儀表和醫藥生物制品行業的得分均低于平均值,而其余行業都高于平均值,且整個行業的均值小于0.5,說明制造業上市公司整體對于資產安全相關的內部控制重視程度較低。戰略因子和經營因子的平均因子得分較高,表明制造業上市公司為實現這兩個目標所設立和實施的內部控制活動較為有效。全行業的綜合目標因子平均得分為0.7569,樣本數據中有超過四分之三的上市公司的綜合因子得分在0.6—0.8之間,說明整個行業的內部控制較為有效,其中食品飲料、紡織服裝皮毛、石油化工塑膠塑料、金屬非金屬行業綜合因子平均得分低于全行業平均值,表明這四個行業的內部控制在實現控制目標方面存在較大的缺陷。

四、提升制造業上市公司內部控制有效性的建議

首先,準確披露公司信息。外部利益相關者主要依靠上市公司的審計報告、財務報告以及相關信息做出重要的經濟決策。從獲取的審計報告來看,仍有一部分公司存在非標準審計意見,說明企業對外部提供的信息質量還有待改善。此外,在當前制造業轉型背景下,企業要加強對創新活動的披露意識,將內部控制全面應用于企業技術創新過程中,重視內部控制的有效運行,嚴格遵守信息披露制度,客觀、準確地對外披露內部控制信息,切實履行自我監督職責。

其次,重視技術創新活動。企業為了實現可持續發展就要重視技術創新活動,加強對研發過程與結果的控制,積極引進優秀研究人員,開展技術研發活動,改進生產工藝或開發新型產品,從而保證企業的競爭優勢,提高企業的核心競爭力。

最后,促進資產保值增值。研究結果表明,制造業企業資產安全因子的得分處于中等偏下水平,因此企業應加大研發投入,積極改進生產技術,提高資產的運作效率,充分發揮資產資源的物質基礎作用,進而加快存貨周轉,減少閑置資產,實現資產的保值增值。

【參考文獻】

[1] SHAO QIONG QI.Study on the evaluation of internal financial control of higher vocational college in China[J].Applied Mechanics and Materials,2012,235:277-281.

[2] 戴文濤,李維安.企業內部控制綜合評價模型與滬市上市公司內部控制質量研究[J].管理評論,2013(1):128-138.

[3] RONG-RUEY DUH,KUO-TAY CHEN,RUEY-

CHING LIN,et al.Do internal controls improve operating efficiency of universities[J].Annals of Operations Research,2014,221(1):173-195.

[4] AL-THUNEIBATA A A,et al.The impact of internal control requirements on profitability of saudi shareholding companies[J].International Journal of Commerce and Management,2015,25(2):196-217.

[5] 李靜,李衛斌.基于ANP-Fuzzy法的公立醫院內部控制有效性評價研究[J].商業會計,2017(12):79-83.

[6] 李榮錦,曾景偉.基于外部視角的上市公司內部控制評價研究[J].財會通訊,2013(2):89-90.

[7] DONG LING ZHANG,XIU ZHI ZHU,JIE QUN HUA.Internal control quality evaluation model for information system based on QFD and risk analysis[J].Applied Mechanics and Materials,2014,643:380-384.

[8] YI CHENG FENG.Research on internal control evaluation for coal mine production logistics based on management entropy[J].Advanced Materials Research,2014,1023:172-178.

[9] 孫光國,李冰慧.內部控制有效性評價理論框架研究——基于投資者保護的視角[J].財經問題研究,2014(2):95-101.

[10] 程璐,游蘇.鏈式評價:基于業務鏈視角內控評價探索[J].會計之友,2016(19):85-87.