分倉基金重倉股與分析師薦股評級樂觀傾向研究

2018-01-16 11:19:56許汝俊

經濟與管理 2018年6期

許汝俊

摘 要:基于近年來基金分倉業務出現的內幕背景,通過對當前基金分倉業務中分析師薦股評級差異的研究發現,我國資本市場存在基金分倉業務的相關利益沖突問題。研究表明:券商所屬分析師對其分倉客戶所持重倉股具有明顯的高評級傾向,且其程度會隨著分倉基金所持重倉股市值增大而增大;分倉傭金額度的提升將會明顯提高券商所屬分析師對相關重倉股票的高評級傾向;分析師異質特性在分倉關聯利益中扮演著重要角色,對薦股評級的高評級傾向產生了不同的影響。

關鍵詞:新興資本市場;分析師評級;基金分倉;異質特征;關聯利益

中圖分類號:F830 文獻標識碼:A 文章編號:1003-3890(2018)06-0063-07

一、引言

近年來,基金分倉業務越來越受到關注,各大券商在基金分倉業務熱潮中奮力爭取相關業務機會。基金公司理論上是基于券商研究能力的強弱來決定分倉程度,但實際操作中很多都傾向于具有血緣關系的券商,尤其以券商參股基金公司為代表[1],即基金公司更愿意在股東券商那里尋求分倉,以達到互惠互利的目的,若券商與基金公司間不存在股權關系,則券商的賣方服務就會成為基金公司分倉的重要考量標準。一方面,我國分倉傭金額度雖沒有明確的規定,但主要集中于席位費、派點及代銷獎勵,由基金公司不同負責人對券商賣方服務進行細分和評價以確定分倉量;另一方面,基于分倉業務的績效考核標準也是分析師晉升的根本依據。鑒于以上兩點,分倉業務促使券商所屬分析師盡力維持與基金相關利益者的關系,進而提升分倉量、追求自身利益最大化。此外,從近幾年披露的基金分倉傭金內幕事件來看,基金分倉業務開始“變味”,而已有文獻鮮有涉及,因此,從行為金融視角針對分倉業務及賣方服務間的關系進行研究對充分認識分倉業務本質、賣方服務特點及資本市場監管具有重要意義。

二、理論分析與研究假設

作為具有豐富經驗及組織架構的機構投資者,一直以來被認為具有較強的治理效應。Boni et al.發現,由于機構投資者壓力而導致分析師評級發布與客戶盡量保持一致[2-3];Cowen et al相關研究也發現,機構投資者通過要求高質量的報告來對分析師評級行為產生監督,但是在其投資前后會有不同表現[4-5]。在我國,分析師幫助機構投資者參與“老鼠倉”等事件也是非常多見[6-7],他們的評級行為對個人投資者而言,將會較機構投資者產生更顯著的影響。作為機構投資者之一的基金,其發展也是非常迅速,與評級相關研究主要集中于基金經理行為、基金內部買方分析師的研究報告評級價值及基金利益輸送研究等方面。Nerissa et al.研究發現,基金經理的羊群行為是隨著分析師評級修正而變動,進而造成股價不穩定[8]。Michael et al.發現,買方分析師具有長期投資價值且會直接影響基金績效[9]。而姜波 等分析發現,參股基金公司的券商其附屬分析師對基金所持股票表現出高評級傾向[1]。基金分倉業務作為關乎券商收入的業務類型,如何采取相應措施爭取相關業務,成為各大券商及分析師必備功課,迎合基金的賣方服務在近幾年成為大多數券商追求業務的主流方法;而劉超 等均發現這種做法必將會損害其他投資者利益[6-7],所以站在券商相關分倉利益視角,本文提出如下假設:

假設1:具有分倉交易的基金,其所在席位券商附屬分析師對分倉基金所持重倉股具有高評級傾向。

分倉使得基金公司委托券商代理買賣其所屬基金,并給予券商傭金收益。從邊際效應理論來看,傭金額度的增大必將增加券商對基金公司的喜好,當然券商也會盡力爭取更多的基金公司在本券商進行分倉,作為分倉業務的大客戶(分倉傭金較高的基金公司),券商也可能會使其所屬分析師對相關基金持有的重倉股上市公司提供更為趨好的盈余預測及評級,此時,分析師對分倉業務基金所持重倉股評級理論上都會表現出迎合狀態,并且會隨著傭金額度增加而增加。此外,基金持股利益與其持股比例或者持股市值密切相關,為了使關聯股票吸引更多的投資者,呈現更好的發展趨勢,分析師也會表現出偏見評級傾向,持股市值越大,基金持股關聯利益可能就越大。據此,本文提出如下假設:

假設2:具有分倉交易的基金,其所在席位券商附屬分析師評級程度會隨著分倉傭金增加而提高。

假設3:具有分倉交易的基金,其所在席位券商附屬分析師評級程度會因基金重倉持股(市值)增加而提高。

由于分析師研究在國內才逐漸起步,與其特征相關研究主要集中于盈余預測誤差(精度)、股價信息及表現方面。汪要文等對性別、就職券商規模、分析師跟進量與跟蹤公司時間等對分析師盈余預測精度進行分析,發現性別、分析師跟進量、跟蹤時間與盈余預測精度間呈現顯著的相關關系[10-11],而在大部分券商中,學歷結構以碩士以上學歷占主導,一般認為高學歷必將對自己的薦股評級更為自信,故高評級傾向更為明顯。此外,伊志宏 等認為市場股價信息具有很強的分析師特質效應,且女性分析師關注與股價同步性反向,就職券商規模也將分析師為市場傳遞的信息類別予以區別[12-13]。基金分倉業務利益也關乎分析師晉升(聲譽),分析師聲譽機制作為分析師異質性的一個方面,相關研究逐漸出現[14-15]。

借鑒美國全明星分析師做法,我國《新財富》每年會發布行業明星分析師榜單,Zhao et al.分析表明,入選的標準很大程度上依賴于大型機構經理或負責人的調查投票[16],所以基于聲譽機制來講,分析師有足夠動機去迎合基金客戶,在分倉業務利益中應該表現更為明顯。基于以上分析,本文提出如下假設:

假設4a:男性、高學歷及明星分析師具有高評級傾向,且這些特征會增強分倉交易業務中高傭金及高持股比例或市值帶來的高評級傾向。

假設4b:高跟進量分析師評級趨穩,且這些特征會降低分倉交易業務中高傭金及高持股比例或市值帶來的高評級傾向。

三、研究設計

(一)樣本選擇與數據來源

以2012—2016年評級數據為研究主樣本,將分倉數據和重倉股數據進行分年度匹配后得到初始樣本,為了保證評級研究的準確性,進行了如下剔除與處理①:(1)刪除完全一樣的重復值;(2)剔除金融行業數據(銀行、證券公司);(3)刪除以研究小組作為分析團隊的評級數據;(4)對所有連續變量異常值進行上下1%的縮尾處理(winsorize)。經過處理后得到全樣本組52 884個觀測數據,其中分倉樣本組有16 430個觀測數據。所有數據來源于CSMAR數據庫、WIND數據庫及中國證券業協會網站,缺失特征數據通過手工搜集與整理②。

(二)變量界定

被解釋變量。根據國外成熟資本市場分析師相關研究,Womack et al.分析均表明,在比較風險收益及偏見研究中,評級比盈余預測更為合適[17-19],故本文選取了評級數據而非盈余預測數據。通過查詢證券業網站,本文將股票評級分為5大類并予以賦值(表1)。

解釋變量。全樣本組中選取是否存在分倉(Warehouse:分倉取1)作為自變量,分倉組中選取分倉傭金(Commission)、持股占流通股比例(Holdingratio)、持股總市值(MV)、持股市值占基金凈值比(MVfundratio)、持股市值占基金股票投資市值比(MVstockratio)作為自變量。由于評級預測性,故解釋變量均采用滯后一期值。

控制變量(借鑒Michael et al.[20];Clarke et al.[21];Chan et al.[22])。(1)公司層面:公司資產對數(Lnassets)、銷售凈利率(NSR)、每股收益(EPS)及資產負債率(Lev)、公司性質(SOE);(2)分析師層面:分析師性別(Gender:男性取1)、學歷(Education:研究生學歷及以上取1)、是否為明星分析師(Star:明星分析師取1)及分析師當年跟蹤公司數量(Follows);(3)券商層面:券商是否上市(Listed)、券商營業收入(Revenue)。由于評級預測性及分析師異質性,故控制變量除分析師跟進公司量外也均采用滯后一期值。

(三)模型的提出

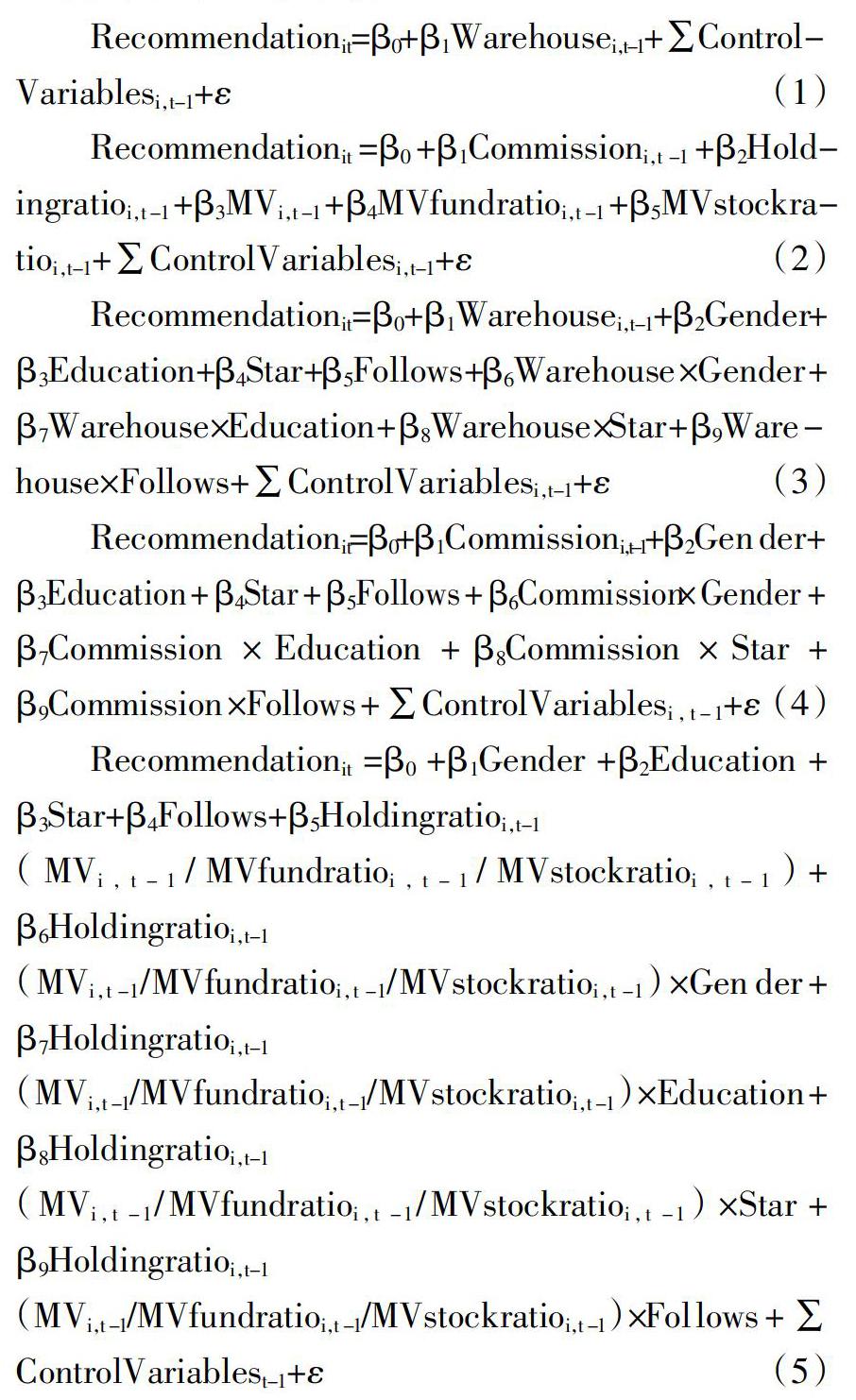

由于因變量屬于有序等級值,故本文采用有序多元選擇模型(Ologit模型)進行多元選擇回歸分析。有序多元選擇回歸也被視為潛變量回歸模型,常定義潛變量變化從負無窮到正無窮,其結構模型為:y*=Xiβ+εi,其中針對J種選擇,如果Τm-1≤y*<Τm(m=1至J),則y=m,閾值Τ也可被估計出來。據此本文建立如下檢驗模型:

其中模型(1)~(4)旨在檢驗分倉交易、傭金程度與分析師異質效應影響,模型(5)則是檢驗具有分倉組基金各重倉股指標對分析師評級的影響及分析師異質效應影響。

四、實證結果分析

(一)描述性統計

本文對全樣本進行了相關描述性統計,從表2相關連續變量不難發現整個分析師評級均值和中位數為3.89和4,說明整體樣本評級較高,傭金額也從0.178萬元到536.9萬元不等③,均值和中位數僅為64.63和28.25,這也說明分倉交易傭金額度間巨大差異及可能帶來的利益。而從分倉基金持有的五類重倉股指標來看,五項指標的最小值與最大值、均值及中位數差異均較大,也說明了同為機構投資者,不同分倉基金在重倉股持股方面的差異性較為明顯。與此同時,分析師跟進公司數量在近5年由2~121家不等,但均值和中位數差距不大,保持在20家左右,說明分析師在跟進公司數量上整體較為穩定,但不同分析師還是具有顯著的差異。此外,所有連續控制變量均值和中位數差距并不大,說明樣本間其他指標間差異較小,便于更為清晰地進行下一步分析。

此外,本文對分倉組與未分倉組主要指標進行了均值檢驗(表3),發現分倉組在評級等主要指標上的均值顯著高于未分倉組,初步說明了分析師對分倉組評級的傾向較為明顯。由于涉及到績效等指標給評級所帶來的影響,故需要進一步通過多元回歸結果予以證實。

(二)相關系數分析

由于模型涉及樣本及指標不同,故本文對全樣本和分倉組均進行了指標的相關系數分析。從全樣本相關系數發現,評級指標與分倉及分析師異質效應指標均呈現1%水平下的相關關系,且與是否分倉指標呈正向相關,與是否為明星分析師、性別、學歷均呈現高度正相關。從分倉組樣本指標來看,評級與傭金額度、部分重倉指標間呈現顯著相關,而單變量本身可能不足以解釋因變量,故存在持股市值和持股占基金凈值比不顯著的問題,此外,所有解釋變量間及控制變量間呈現系數均小于0.5,故不存在多重共線性問題。

(三)回歸分析

通過多元有序回歸結果(表4),本文發現:從全樣本結果來看,具有分倉交易業務的基金其持有的重倉股對評級的系數為0.160 5,在1%的水平上顯著,說明分倉交易的確會導致券商所屬分析師為分倉基金所持重倉股帶來較高的評級傾向,進而吸引更多投資者進行投資,最終引致相關股票股價上升,為分倉基金創造更多的利益,這也基本驗證了假設1。與此同時,本文還發現明星分析師指標在全樣本中并未表現出顯著的正向作用,這也說明在整個樣本中的明星分析師評級是具有一定客觀性的,他們的評級可能會表現出更加穩健的特性;男性分析師、高學歷均與評級呈現1%水平顯著正向關系,這和Xi et al.的研究基本一致[23];分析師跟進公司數量與評級在1%水平顯著負相關,說明基于男性偏好風險的特性,評級可能會相對更高,隨著分析師跟進公司數量的增加,其專業水平及精力均受限,導致其評級自然會出現趨穩的狀態。本文進一步探討了異質效應在分倉與評級間的影響,發現分析師跟進數量越多的確會抑制分倉業務帶來的高評級傾向,但性別與學歷并未顯示出異質效應,以上分析,部分驗證了假設4a、4b。

從分倉組回歸結果來看,分倉傭金額度及分倉基金持股市值與評級間回歸系數在1%水平正向顯著,說明隨著分倉業務傭金額度的增加會帶來券商所屬分析師對分倉基金重倉股的高評級現象;券商本身為了維持與現有基金間良好的客戶關系和創造更多的分倉傭金收入,會促使其附屬分析師為分倉基金客戶在其所持重倉股上表現出突出的評級傾向,迎合分倉基金利益,結果基本驗證了假設2。而明星分析師在分倉組樣本里表現出了強烈的高評級現象,這與上述全樣本明星分析師高評級效應不顯著并不矛盾,由于明星分析師評選主要依賴于大部分機構投資者的參與和決定,故基于聲譽機制理論,明星分析師也會迎合機構投資者的相關利益,進而維持自身的分析師聲譽。與此同時,從分倉組四個重倉股指標來看,僅持股占流通股比例及持股市值兩類指標與評級在1%水平下顯著相關;這不難理解,因為股票市值較持股比例而言對投資者具有更好的投資價值及收益,即分倉基金持股市值越高,分析師高評級傾向更明顯,這也說明分倉業務為分倉基金重倉股評級帶來了超額收益,也驗證了假設3。此外,在分倉組還發現高學歷及年跟進公司量較多的分析師會明顯降低對低重倉持股比例基金所持重倉股高評級傾向,而男性、年跟進公司量較多及明星分析師也會抑制基金重倉持股市值較高所帶來的高評級傾向;這也不難理解,由于跟進數量增多所帶來的專業能力及精力受限和性別影響本身就存在評級趨穩,根據傳染效應理論,這必然會影響其在基金重倉股上的趨穩評級;明星分析師從全樣本的不顯著變為分倉組在1%水平上的正向顯著且對持股市值較高的基金股票的高評級具有抑制作用,說明明星分析師對所有的分倉基金所持股票都會呈現較高評級,但從評級股票市值來看,明星分析師在較高市值股票的評級相對趨穩,說明盡管明星分析師在分倉業務中普遍存在高評級傾向,但他們會“一視同仁”,不會發布因市值程度上的差異評級。以上分析,也部分驗證了假設4a、4b。

(四)預測概率分析

為了更為直觀地觀測分倉評級影響,本文做出了多元選擇預測概率圖(圖1~4),發現在評級≤3(推薦及以下評級)的情況下評級概率并無明顯差異,而在評級≥4(增持及以上評級)的情況下分倉評級概率整體高于未分倉評級概率,說明在高評級區域內,分倉所帶來的高評級傾向更為明顯,驗證了基金分倉的評級差異。此外,本文以中位數為臨界值將分倉劃分為高傭金分倉和低傭金分倉,發現高分倉傭金取值在評級≥4(增持及以上評級)概率也明顯高于低傭金分倉在同階段取值概率,驗證了傭金在基金分倉中的評級程度差異影響。

五、結論及啟示

針對當前新興資本市場,結合分析師異質性對基金分倉交易與分析師評級進行實證研究發現:(1)我國資本市場分析師評級在基金分倉交易中存在關聯高評級傾向,且這種高評級傾向會隨著分倉傭金額度的增加而上升,表明了券商與分倉基金之間業務利益互惠互利的關系;(2)分倉基金所持重倉股市值越高,其分倉券商所屬分析師評級也越高,但從持股量占流通股比例來看,并未出現持股比例越高引致的高評級傾向;(3)分析師的性別、學歷、明星分析師性質及年跟進公司量等異質特征會對以上的部分結果產生不同程度的影響。

據此,提出相關建議,為我國新興資本市場分析師評級理論研究、監管及投資者決策提供一定借鑒與方向:(1)我國資本市場分析師市場監管須充分結合其所屬券商相關業務,尤其是逐漸興起的基金分倉業務,對分倉傭金較高的基金重倉股及分倉基金持有的市值較高股票的分析師評級應予以更多關注,避免相關的利益輸送;(2)在投資者及監管者對與分倉業務相關的高市值股票分析師評級進行借鑒與監督時,女性、低學歷、年跟進量較少及非明星分析師應給予更多的關注,避免關聯高評級傾向;(3)從相關法律約束機制來看,盡管目前只有傭金比例限制,但不論是基金拖欠傭金還是由于傭金輸送帶來的關聯利益沖突,都須不斷出臺相關法規完善券商與基金間的正常業務關系進而提高券商關聯分析師評級行為的客觀性與準確性,為投資者提供更加真實的投資決策參考信息,營造良好的資本市場信息環境。

注釋:

①由于分倉基金也會持有特殊處理股票,而分析師評級具有主觀與客觀相結合特性,故為了更好反映分析師評級行為,此處本文并未刪除特殊處理公司。

②通過WIND數據人物庫手工整理與搜集。

③由于進行了上下1%的異常值處理,所以原始數據部分樣本與此處數據差距更大,也充分說明分倉交易可能帶來的利益輸送。

參考文獻:

[1]姜波,周銘山.參股基金公司持股與分析師樂觀性[J].財經研究,2015(1):118-131.

[2]BONI L, WOMACK K.Solving the sell-side research problem:insights from buy-side professionals[R].Working Paper,2003,Dartmouth College.

[3]MEHRAN H,STULZ R M. The economics of conflicts of interest in financial institutions[J].Journal of financial economics,2007,85(2):267-296.

[4]COWEN A,GROYSBERG B,HEALY P. Which type of analyst firms are more optimistic?[J]. Journal of accounting and economics,2006,41(1-2):119-146.

[5]LJUNGQVIST A,MARSTON F,STARKS L T,et al.Conflicts of interest in sell-side research and the moderating role of institutional investors[J].Journal of financial economics,2007,85(2):420-456.

[6]劉超.中國證券分析師行業的現狀與發展思路[J].浙江金融,2006,21(12):110-114.

[7]張遠忠.誰讓證券分析師變成“黑嘴”?[EB/OL].(2012-11-07)[2017-10-05].http://stock.jrj.com.cn/2012/11/070900

14635067.shtml.

[8]NERISSA C,BROWN,KELSEY D,et al. Analyst recommendations,mutual fund herding and overreaction in stock prices[R/OL].[2017-08-01].http://ssrn.com/abstract=1363837.

[9]MICHAEL R,KELSEY D,WEI. A glimpse behind a closed door:the long-term investment value of buy-side research and its effect on fund trades and performance[J]. Journal of accounting research,2014,52(3):776-815.

[10]汪要文.我國證券分析師特征與預測準度之間的經驗分析[J].金融理論與實踐,2013(7):91-95.

[11]呂兆德,曾雪寒.證券分析師性別、盈余預測偏差與糾偏能力[J].北京工商大學學報(社會科學版),2016(9):77-86.

[12]伊志宏,李穎,江軒宇.女性分析師關注與股價同步性[J].金融研究,2015(11):175-189.

[13]吳偎立,張崢,彭伊立.分析師特征、市場狀態與股價信息含量[J].經濟與管理研究,2015(4):135-147.

[14]李勇,王莉,王滿倉.明星分析師的推薦評級更具價值——基于媒體關注的視角[J].投資研究,2015(5):143-160.

[15]伊志宏,江軒宇.明星VS非明星:分析師評級調整與信息屬性[J].經濟理論與經濟管理,2013(10):93-108.

[16]ZHAO Y G, ZENG Q L, YONG G Y. Monitors or predators:the influence of institutional investors on sell-side analysts[J]. The accounting review,2013,88(1):137-166.

[17]WOMACK,KENT L. Do brokerage analysts′ recommendations have investment value?[J]. Journal of finance,1996,51(3):137-167.

[18]FRANCIS,JENNIFER,LEONARD S. The relative informativeness of analysts′ stock recommendations and earnings forecast revisions[J]. Journal of accounting research,1997(35):193-211.

[19]LIN H,MAUREEN M. Underwriting relationships,analysts′ earnings forecasts and investment recommendations[J]. Journal of accounting and economics,1998,25(2):101-127.

[20]MICHAEL F,CHEN L,PING L.The client is king:do mutual fund relationships bias analyst recommendations?[J].Journal of accounting research,2013,51(1):165-199.

[21]CLARKE J,FERRIS S.Are analyst recommendations biased? evidence from corporate bankruptcies[J]. Journal of financial and quantitative analysis,2006(41):169-196.

[22]CHAN L, KARCESKI J, LAKONISHOK J. Analysts conflict of interest and biases in earnings forecasts[R].University of Illinois at Urbana-Champaign,2003.

[23]XI L,RODNEY N,SULLIVAN,et al. Sell-side analysts and gender:a comparison of performance,behavior,and career outcomes[J]. Financial analysts journal,2013,69(2):83-93.

責任編輯:王冬年