淺析Microsoft Access在房地產(chǎn)企業(yè)合同管理中的輔助核算方法及作用

2018-01-15 11:15:48康元波

環(huán)球市場 2017年33期

康元波

成都坤盛置業(yè)有限公司財務(wù)部

一、引言

房地產(chǎn)行業(yè)有其自身特點,具有項目開發(fā)周期長,涉及到合作單位多,業(yè)務(wù)類型復(fù)雜,由此也決定了房地產(chǎn)企業(yè)的合同具有“數(shù)量多”、“種類多”“執(zhí)行周期長”等特點。《合同法》中的各類合同,房地產(chǎn)企業(yè)在開發(fā)項目過程中均會涉及。房地產(chǎn)開發(fā)公司合同管理的日常工作相當(dāng)繁重,如房地產(chǎn)開發(fā)公司有的同時開發(fā)2-3個項目,有些合同同時跨項目簽訂,同一單位簽訂若干合同等,從而造成了合同的管理的內(nèi)容變得更加復(fù)雜多樣。目前一般中小型房地產(chǎn)開發(fā)企業(yè)未完全實現(xiàn)管理信息化,有的甚至還存在采取手工臺賬的方法來管理合同。

本文試圖用微軟應(yīng)用軟件Access建立小型通用數(shù)據(jù)庫的方法來管理合同,以達到合同管控,進而實現(xiàn)目標(biāo)成本控制。

二、目前房地產(chǎn)開發(fā)企業(yè)中合同管理存在的問題

(一)財務(wù)軟件中未單獨設(shè)置合同輔助核算

目前實際工作中傳統(tǒng)財務(wù)核算的輔助核算基本上以客商核算、項目核算、部門核算為主,基本未單獨設(shè)置合同輔助核算,若財務(wù)軟件中完全建立合同核算,需較專業(yè)的財務(wù)軟件技術(shù)人員。為此多數(shù)房地產(chǎn)開發(fā)企業(yè)對合同采取供應(yīng)商核算,該核算模式僅能實現(xiàn)供應(yīng)商只簽一個合同、只施工一個項目的合同管理,而無法實現(xiàn)一個供應(yīng)商簽訂多個項目、多個合同的管理。

(二)合同臺賬管理以電子表格為載體、手工登記為主

合同管理中很重要的內(nèi)容就是付工程款、收發(fā)票。目前除了市場上較為常用的明源軟件成本管理系統(tǒng)外,通用的辦法是建電子表格,依據(jù)付款資料做賬,并在賬務(wù)處理后手工登記合同臺賬。

上述通用做法的缺點顯而易見,電子表格改動的隨意性較大,數(shù)據(jù)的規(guī)范性無法保障,對于后期數(shù)據(jù)分析與統(tǒng)計工作造成一定困難,由于數(shù)據(jù)不規(guī)范進而無法提供相對可靠的決策依據(jù);手工登記也易出錯,造成合同超付等現(xiàn)象的發(fā)生。而對于房地產(chǎn)開發(fā)企業(yè)付款單位多、付款次數(shù)多需頻繁登記臺賬而言,電子表格就顯得捉襟見肘。

(三)財務(wù)核算人員無法實時掌控各合同完成產(chǎn)值及應(yīng)付未付款情況

大多數(shù)房地產(chǎn)開發(fā)企業(yè)將合同的完成產(chǎn)值交由成本預(yù)算部門控制,而忽略財務(wù)部門對該部分的核算與控制,尤其是應(yīng)付未付款,目前通常做法也是暫時不入賬,這樣造成公司資產(chǎn)負債表中缺少一部分負債(應(yīng)付賬款),而不能真實反映企業(yè)的資產(chǎn)負債狀況,進而對公司決策造成一定影響。對于少則上百份、多則幾百份的房地產(chǎn)企業(yè)的財務(wù)成本核算人員來講,周期性的統(tǒng)計如此數(shù)量合同的完成產(chǎn)值,不但費事費力,也絕非易事。

(四)房地產(chǎn)行業(yè)營改增后專用發(fā)票進項稅的統(tǒng)計問題

從2015年5月1日房地產(chǎn)行業(yè)營改增后,房地產(chǎn)開發(fā)企業(yè)對取得增值稅專用發(fā)票的進項稅統(tǒng)計就逐漸凸顯出其重要性。傳統(tǒng)方法的“應(yīng)交稅金”科目分稅率核算,對要求特殊的房地產(chǎn)開發(fā)企業(yè)而言,無法滿足后期土地增值稅清算的需要,如何合理有效的分合同統(tǒng)計增值稅專用發(fā)票的進項稅,也成為合同管理的重要內(nèi)容之一。

三、運用Access建立小型數(shù)據(jù)庫,解決合同管理中的諸多問題

Acces是Microsoft Office系統(tǒng)中的軟件,與成熟的Excel、word、PPT一樣,具有“方便取得”、“方便安裝”、“方便使用”的特點,基本上具有計算機一般應(yīng)用技能的辦公人員即可操作。

筆者從運用Access解決合同管理中存在的諸多問題的角度出發(fā),建立一個小型的access數(shù)據(jù)庫,從而使數(shù)據(jù)規(guī)范化,使臺賬的登記與執(zhí)行簡化,提高工作效率。

(一)建立小型Access數(shù)據(jù)庫

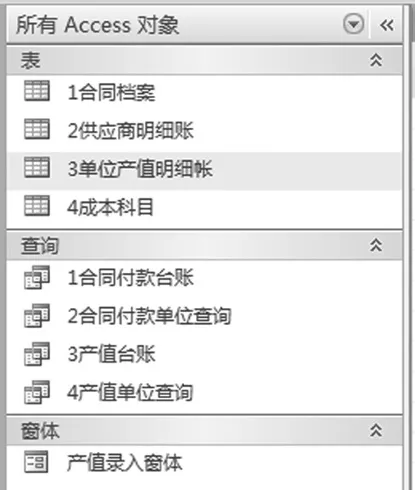

1、建立的小型數(shù)據(jù)庫主要由ACCESS由表、查詢、窗體、報表組成,各內(nèi)容如圖:

為統(tǒng)計需要,各表主要由合同檔案、供應(yīng)商明細賬、單位產(chǎn)值明細賬等表組成,基于后續(xù)查詢需要,各表中合同的編號為唯一編碼,這樣就完成了一個規(guī)范的小型數(shù)據(jù)庫系統(tǒng)的建立。

各表的組成主要如圖所示:

(1)合同檔案:包括的主要要素有:

(2)供應(yīng)商明細:包括的主要要素有:

(3)產(chǎn)值明細賬:包括的主要要素有:

(4)產(chǎn)值錄入窗體:

(二)小型合同數(shù)據(jù)庫的應(yīng)用效果

1、可實現(xiàn)合同基礎(chǔ)檔案的管理

主要根據(jù)各部門新簽訂的合同錄入合同檔案,并根據(jù)需要隨時更新,該表基本囊括了簽訂合同的主要元素,并根據(jù)合同類型不同進行分類統(tǒng)計,并作為后期印花稅的基礎(chǔ)數(shù)據(jù)。

2、可免去逐筆登記付款、收票到合同臺賬的繁瑣步驟

ACCESS中“供應(yīng)商明細賬”與財務(wù)系統(tǒng)中導(dǎo)出供應(yīng)商明細賬格式一致,只需在每筆明細之后加列“合同編號”,這樣就完成合同臺賬的登錄,每月只需根據(jù)賬套數(shù)據(jù)整理導(dǎo)入ACCESS的供應(yīng)商明細賬即可實現(xiàn)臺賬的登記。

3、實現(xiàn)合同完成產(chǎn)值及應(yīng)付未付款的實時掌控

合同完成產(chǎn)值由成本預(yù)算部門根據(jù)“產(chǎn)值審核表”在“產(chǎn)值錄入窗體”界面錄入,該部門一經(jīng)登記,數(shù)據(jù)便會傳輸至數(shù)據(jù)庫,可實現(xiàn)數(shù)據(jù)共享,財務(wù)成本核算人員可實時查詢到某合同產(chǎn)值情況。

4、各類基礎(chǔ)數(shù)據(jù)規(guī)范統(tǒng)一

由Access對數(shù)據(jù)有一定約束性,必須按照規(guī)范來錄入。在錄入數(shù)據(jù)時,自動檢查數(shù)據(jù)的有效性及合規(guī)性,對后期數(shù)據(jù)的統(tǒng)計與分析可實現(xiàn)事半功倍的效果

四、結(jié)語

Access與財務(wù)軟件的有機結(jié)合,可有效的解決本文中提到的合同管理中存在的諸多問題。可規(guī)范數(shù)據(jù)的有效性;可作為財務(wù)系統(tǒng)的有效輔助核算;可實現(xiàn)局域網(wǎng)數(shù)據(jù)共享,方便公司需求部門對合同執(zhí)行情況的查詢并可有效防止超付情況的發(fā)生。

該小型數(shù)據(jù)庫還可輔助公司合同預(yù)算付款的編制;對后期土地增值稅的清算提供準(zhǔn)確的合同基礎(chǔ)數(shù)據(jù);對營改增后發(fā)票的管理,尤其是增值稅專用發(fā)票的進項稅管理數(shù)據(jù)庫可提供基于合同統(tǒng)計的發(fā)票臺賬及增值稅專用發(fā)票的進項稅臺賬等。

作為未來主流的數(shù)據(jù)共享,該小型數(shù)據(jù)庫可遠期延伸,ACCESS數(shù)據(jù)可方便遷移至sql、oracle等中大型數(shù)據(jù)系統(tǒng),實現(xiàn)房地產(chǎn)企業(yè)升級信息化管理的需要。

建立Access小型合同管理數(shù)據(jù)庫,可有效實現(xiàn)合同管理,為實現(xiàn)目標(biāo)成本控制提供有力的幫助。

[1]齊國顏.《房地產(chǎn)企業(yè)成本控制與精細化管理》[M].化學(xué)工業(yè)出版社

[2]余源鵬.《房地產(chǎn)開發(fā)企業(yè)合同管理與常用合同范本大全》[M].機械工業(yè)出版社

[3]秦春影,喻曉鋒,唐淑萍.Access內(nèi)置對象在項目開發(fā)中的應(yīng)用研究[J].榆林學(xué)院學(xué)報.2011(02)

[4]秦春影,王敬,喻曉峰,唐淑萍.Access內(nèi)置對象在中小型項目開發(fā)中的應(yīng)用[J].商丘師范學(xué)院學(xué)報.2011(06)

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

河北金融年鑒(2021年0期)2021-08-25 08:57:36

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

財經(jīng)(2017年2期)2017-03-10 14:35:35

財經(jīng)(2016年15期)2016-06-03 07:38:02

財經(jīng)(2016年3期)2016-03-07 07:44:46

財經(jīng)(2016年6期)2016-02-24 07:41:51

雜文月刊(2016年1期)2016-02-11 10:35:51

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47