大數(shù)據(jù)環(huán)境下的審計(jì)取證初探

2018-01-09 07:53:44王君王建輝

審計(jì)與理財(cái) 2017年12期

■黃 王君 王建輝

大數(shù)據(jù)環(huán)境下的審計(jì)取證初探

■黃 王君 王建輝

大數(shù)據(jù)具有海量(Volume)、多樣(Variety)、高頻(Velocity)和商業(yè)價(jià)值大(Value)的特點(diǎn)。利用大數(shù)據(jù)技術(shù)進(jìn)行數(shù)據(jù)分析、開(kāi)展審計(jì)工作能夠有效提升審計(jì)的效率和保障審計(jì)的質(zhì)量。審計(jì)取證是在審計(jì)目標(biāo)的指引下不斷獲取審計(jì)證據(jù)的過(guò)程,不斷發(fā)展的大數(shù)據(jù)技術(shù)推動(dòng)了大數(shù)據(jù)審計(jì)的實(shí)踐,也促使著審計(jì)取證思維和取證方式的轉(zhuǎn)變。就目前而言,審計(jì)人員如何運(yùn)用更為經(jīng)濟(jì)的方式,在新的審計(jì)環(huán)境下充分挖掘?qū)徲?jì)取證的價(jià)值和防范審計(jì)取證風(fēng)險(xiǎn),進(jìn)而保障審計(jì)質(zhì)量,是大數(shù)據(jù)審計(jì)發(fā)展中值得思考的重要命題。

一、大數(shù)據(jù)時(shí)代的審計(jì)取證環(huán)境

大數(shù)據(jù)的產(chǎn)生得益于云計(jì)算、數(shù)據(jù)挖掘等信息技術(shù)的發(fā)展,數(shù)據(jù)的采集、儲(chǔ)存、交叉和分析能力不斷提升。數(shù)據(jù)信息呈現(xiàn)了爆炸式的增長(zhǎng),使得審計(jì)取證環(huán)境由“小數(shù)據(jù)”向“大數(shù)據(jù)”轉(zhuǎn)變,也改變了審計(jì)證據(jù)的衡量方式。

(一)大數(shù)據(jù)對(duì)審計(jì)取證的影響

大數(shù)據(jù)之于小數(shù)據(jù),其實(shí)界限十分模糊,前者海量、多樣及商業(yè)價(jià)值高的特點(diǎn),小數(shù)據(jù)同樣也具備,真正使得兩者不同的是大數(shù)據(jù)的高頻(Velocity)和詳盡(exhaustivity)。高頻性是指數(shù)據(jù)生成和處理速度突飛猛進(jìn),這是大數(shù)據(jù)時(shí)代的一個(gè)突出特點(diǎn),而詳盡性是指數(shù)據(jù)的采集量巨大,往往接近于總體。正是這兩種差異,使得大數(shù)據(jù)下的審計(jì)取證環(huán)境在數(shù)據(jù)采集、取證范圍、審計(jì)手段和審計(jì)證據(jù)上與小數(shù)據(jù)下的取證環(huán)境區(qū)別開(kāi)來(lái)。

在大數(shù)據(jù)時(shí)代,幾乎所有的事物都能得以數(shù)據(jù)化,企業(yè)的業(yè)務(wù)數(shù)據(jù)也不例外。這些數(shù)據(jù)不僅僅產(chǎn)生于企業(yè)內(nèi)部,也可能由企業(yè)外部的信息網(wǎng)絡(luò)和數(shù)據(jù)庫(kù)進(jìn)行側(cè)面的電子記錄,通常不為個(gè)別的企業(yè)所影響和控制,具有較強(qiáng)的可信度及可獲得性,是大數(shù)據(jù)環(huán)境下審計(jì)取證的重要數(shù)據(jù)來(lái)源。事實(shí)上,大數(shù)據(jù)使得審計(jì)取證過(guò)程中的數(shù)據(jù)采集更為便捷與可靠,因?yàn)榧词瓜嚓P(guān)業(yè)務(wù)信息未被企業(yè)內(nèi)部記錄、丟失或保護(hù),審計(jì)人員依然可以從外部數(shù)據(jù)庫(kù)中獲取大量側(cè)面的信息碎片,進(jìn)行交叉比對(duì)、融合和分析,進(jìn)而還原整個(gè)業(yè)務(wù)的畫(huà)面。

與此同時(shí),大數(shù)據(jù)時(shí)代企業(yè)的所有信息都變得更為豐富,它們不僅僅是規(guī)則的結(jié)構(gòu)化數(shù)據(jù),也可以是無(wú)固定范式的非結(jié)構(gòu)化數(shù)據(jù),如音頻、文檔、圖片等,這客觀上要求審計(jì)取證工作擴(kuò)大數(shù)據(jù)搜集范圍。審計(jì)取證的范圍從單一的憑證、賬簿、報(bào)表等財(cái)務(wù)信息拓展到多樣化的非財(cái)務(wù)信息,極大地豐富了審計(jì)證據(jù),為審計(jì)人員進(jìn)行全面綜合的審計(jì)分析、提升審計(jì)效率提供了充分的數(shù)據(jù)保障。

大數(shù)據(jù)同樣影響著審計(jì)取證的手段,使之實(shí)現(xiàn)了實(shí)時(shí)、精準(zhǔn)與客觀。一來(lái),大數(shù)據(jù)下企業(yè)的業(yè)務(wù)數(shù)據(jù)是動(dòng)態(tài)的,使得審計(jì)人員能夠在云會(huì)計(jì)平臺(tái)上實(shí)時(shí)處理具體的業(yè)務(wù)數(shù)據(jù),而不必在分析業(yè)務(wù)結(jié)束之后去統(tǒng)計(jì)整理的信息;二來(lái),由于大數(shù)據(jù)詳盡性的特征,審計(jì)人員可以運(yùn)用大數(shù)據(jù)技術(shù)對(duì)接近于總體的業(yè)務(wù)數(shù)據(jù)進(jìn)行審計(jì),相比于小數(shù)據(jù)時(shí)代的抽樣審計(jì)而言,審計(jì)效率和質(zhì)量都將大大提升;三來(lái),大數(shù)據(jù)審計(jì)下數(shù)據(jù)分析系統(tǒng)的運(yùn)用,使得審計(jì)取證的自動(dòng)化成為可能。由于任何主觀隨意因素的出現(xiàn)都有可能影響大數(shù)據(jù)審計(jì)系統(tǒng)的自動(dòng)化運(yùn)作,因此審計(jì)人員的主觀判斷在大數(shù)據(jù)環(huán)境下很有可能讓位于自動(dòng)化的信息化分析系統(tǒng),而這種審計(jì)過(guò)程中主觀因素的弱化在一定程度上保證了審計(jì)取證方式的客觀。

(二)大數(shù)據(jù)下審計(jì)證據(jù)的特征

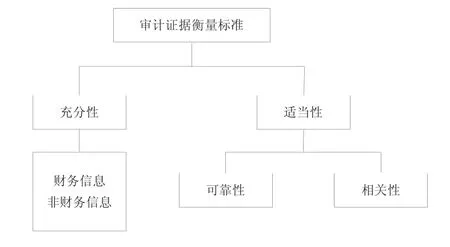

審計(jì)證據(jù)是審計(jì)取證的“成果”,它具有充分性和適當(dāng)性?xún)纱蠛饬繕?biāo)準(zhǔn),如圖1所示,充分性是對(duì)審計(jì)證據(jù)“量”的要求,而適當(dāng)性是對(duì)審計(jì)證據(jù)“質(zhì)”的要求,只有同時(shí)保證審計(jì)證據(jù)的充分性和適當(dāng)性,才算充分挖掘了審計(jì)取證的價(jià)值,才能支持得出的審計(jì)結(jié)論。隨著大數(shù)據(jù)審計(jì)的推進(jìn),審計(jì)證據(jù)的這兩大衡量標(biāo)準(zhǔn)進(jìn)行了相應(yīng)的變化,而把握它的動(dòng)態(tài)變化,也是了解大數(shù)據(jù)下審計(jì)取證環(huán)境轉(zhuǎn)變、促進(jìn)審計(jì)取證工作充分合理發(fā)展必不可少的部分。

圖1 審計(jì)證據(jù)衡量標(biāo)準(zhǔn)

1.充分性。

充分性是對(duì)審計(jì)證據(jù)數(shù)量的要求,從大數(shù)據(jù)下的審計(jì)取證環(huán)境看,取證的范圍更廣,不僅包括結(jié)構(gòu)化的數(shù)據(jù),還包括大量非結(jié)構(gòu)化的數(shù)據(jù),并且非結(jié)構(gòu)化數(shù)據(jù)隨著電子記錄的深入而愈發(fā)重要,構(gòu)成了大數(shù)據(jù)審計(jì)的主要組成部分。大數(shù)據(jù)下,審計(jì)證據(jù)充分性的特征也主要體現(xiàn)在非結(jié)構(gòu)化數(shù)據(jù)的利用上。

審計(jì)取證的非結(jié)構(gòu)化數(shù)據(jù)主要是非財(cái)務(wù)數(shù)據(jù),包括內(nèi)部和外部?jī)蓚€(gè)部分。內(nèi)部非財(cái)務(wù)數(shù)據(jù)包括客戶(hù)、銷(xiāo)售、供應(yīng)商、采購(gòu)、人力資源等各類(lèi)系統(tǒng)的信息,它們與企業(yè)內(nèi)部的財(cái)務(wù)系統(tǒng)相結(jié)合,能夠幫助審計(jì)人員從整體上把握企業(yè)的基本情況,了解業(yè)務(wù)開(kāi)展的各個(gè)流程。外部非財(cái)務(wù)信息指的是諸如宏觀政策、行業(yè)動(dòng)態(tài)、郵件通訊、新聞報(bào)道等從外部網(wǎng)絡(luò)和數(shù)據(jù)庫(kù)中采集的信息,它們作為傳統(tǒng)審計(jì)證據(jù)的補(bǔ)充而存在,能夠更好地提升審計(jì)證據(jù)的充分性。在大數(shù)據(jù)環(huán)境下,數(shù)據(jù)采集和存儲(chǔ)的成本降低,審計(jì)取證的效率由于信息技術(shù)的利用而提升,內(nèi)外部非財(cái)務(wù)信息的利用更為經(jīng)濟(jì)有效,必然使得審計(jì)證據(jù)越加豐富、更易獲得。

2.適當(dāng)性。

適當(dāng)性是對(duì)審計(jì)證據(jù)質(zhì)量的要求,它包括可靠和相關(guān)兩個(gè)方面,只有保證審計(jì)證據(jù)的適當(dāng)性,審計(jì)證據(jù)的數(shù)量才是有效的,二者才能更好地支持審計(jì)結(jié)論。

可靠性是指審計(jì)證據(jù)必須是真實(shí)可信的,它包括可驗(yàn)證性、客觀性和真實(shí)完整性三個(gè)方面,這也是大數(shù)據(jù)對(duì)審計(jì)證據(jù)影響最深的幾個(gè)方面。首先,可靠性要求審計(jì)證據(jù)具備可驗(yàn)證性,即審計(jì)證據(jù)可以由其他證據(jù)從側(cè)面驗(yàn)證,大數(shù)據(jù)環(huán)境下,審計(jì)取證渠道越來(lái)越豐富,審計(jì)人員不僅僅關(guān)注企業(yè)內(nèi)部信息,同樣關(guān)注外部信息,不僅利用財(cái)務(wù)信息,也越來(lái)越重視非財(cái)務(wù)信息,多元化的數(shù)據(jù)交匯融合,能夠進(jìn)行相互印證,使得審計(jì)證據(jù)的可驗(yàn)證性提升;其次,可靠性要求審計(jì)證據(jù)具備客觀性,傳統(tǒng)審計(jì)由于技術(shù)和資源的限制,一般通過(guò)函證、檢查、詢(xún)問(wèn)等方式獲取審計(jì)證據(jù),審計(jì)人員的主觀意識(shí)很容易影響證據(jù)的客觀性,而在大數(shù)據(jù)下,審計(jì)分析系統(tǒng)的自動(dòng)化數(shù)據(jù)采集與分析大大減少了人為因素的干擾,多樣化的外部數(shù)據(jù)來(lái)源也使得審計(jì)的獨(dú)立性得到提升,這都使得審計(jì)證據(jù)的客觀程度大為提高;最后,可靠性還要求審計(jì)證據(jù)具備真實(shí)完整性,由于審計(jì)取證的大數(shù)據(jù)并非是經(jīng)過(guò)精挑細(xì)選、層層分篩的數(shù)據(jù),雖然它們具備客觀性,但數(shù)據(jù)持續(xù)不斷的增長(zhǎng)和“魚(yú)龍混雜”的現(xiàn)狀也可能導(dǎo)致數(shù)據(jù)不準(zhǔn)確甚至數(shù)據(jù)造假的發(fā)生,這將影響審計(jì)證據(jù)的真實(shí)完整性,這也是大數(shù)據(jù)審計(jì)下難以消除的一個(gè)弊端。但由于大數(shù)據(jù)在充分、可驗(yàn)證及客觀性上對(duì)審計(jì)證據(jù)的提升,在一定程度上也抵消了審計(jì)取證數(shù)據(jù)真實(shí)完整性不夠精準(zhǔn)的缺陷。

相關(guān)性是指審計(jì)證據(jù)和審計(jì)目標(biāo)、具體項(xiàng)目之間具有實(shí)質(zhì)性的聯(lián)系,它主要體現(xiàn)在審計(jì)證據(jù)的及時(shí)性和確認(rèn)能力兩方面。大數(shù)據(jù)很好地契合了審計(jì)證據(jù)的相關(guān)性,一方面,大數(shù)據(jù)實(shí)時(shí)、持續(xù)的特征使得業(yè)務(wù)信息能夠得到快速采集和及時(shí)應(yīng)用,另一方面,大數(shù)據(jù)分析系統(tǒng)通過(guò)相關(guān)模型讓審計(jì)數(shù)據(jù)進(jìn)行交叉比對(duì)、相互印證,拓寬了審計(jì)確認(rèn)的渠道,使得審計(jì)證據(jù)的確認(rèn)價(jià)值更高。

可以看出,大數(shù)據(jù)時(shí)代,隨著海量信息和大數(shù)據(jù)技術(shù)的不斷發(fā)展與創(chuàng)新,審計(jì)取證在渠道上有所增長(zhǎng)、范圍上有所拓寬,審計(jì)取證環(huán)境的獨(dú)立性和客觀性也有所提升,所獲取審計(jì)證據(jù)的充分性已然不是問(wèn)題,值得審計(jì)人員關(guān)注的是如何保障所采集數(shù)據(jù)的真實(shí)完整性,充分挖掘?qū)徲?jì)取證的價(jià)值。

二、大數(shù)據(jù)下審計(jì)取證思維的重塑

面對(duì)新的審計(jì)取證環(huán)境,要充分挖掘?qū)徲?jì)取證的價(jià)值,得出高質(zhì)量的審計(jì)成果,轉(zhuǎn)變審計(jì)取證思維將是關(guān)鍵的一步。在大數(shù)據(jù)環(huán)境下,審計(jì)取證思維將發(fā)生三大轉(zhuǎn)變,分別是從抽樣思維轉(zhuǎn)變?yōu)檎w思維,從追求精確轉(zhuǎn)變?yōu)槿菁{混雜,從因果思維轉(zhuǎn)變?yōu)橄嚓P(guān)思維。

1.整體思維。

由于企業(yè)規(guī)模等客觀因素及審計(jì)資源的限制,傳統(tǒng)審計(jì)通常采用隨機(jī)抽樣的方式進(jìn)行審計(jì),用樣本數(shù)據(jù)推斷整體情況,并據(jù)此得出審計(jì)結(jié)論。在大數(shù)據(jù)時(shí)代到來(lái)之前,抽樣審計(jì)的確是審計(jì)人員進(jìn)行審計(jì)的理性選擇。但是隨著大數(shù)據(jù)的推進(jìn),企業(yè)轉(zhuǎn)變了財(cái)務(wù)管理模式,構(gòu)建起財(cái)務(wù)共享服務(wù)平臺(tái),使得企業(yè)內(nèi)部各業(yè)務(wù)環(huán)節(jié)的數(shù)據(jù)聚集在同一個(gè)數(shù)據(jù)庫(kù)當(dāng)中,通過(guò)大數(shù)據(jù)技術(shù),能夠很容易地以一種較為經(jīng)濟(jì)的方式實(shí)現(xiàn)大量數(shù)據(jù)的實(shí)時(shí)采集、清洗、存儲(chǔ)和分析。因此,在大數(shù)據(jù)時(shí)代,審計(jì)取證的數(shù)量越來(lái)越接近于總體,審計(jì)取證思維也得以從過(guò)去的抽樣審計(jì)向詳細(xì)審計(jì)邁進(jìn)。整體思維即“樣本即總體”的一種思維,審計(jì)人員在該思維的指引下,開(kāi)放式地接納與審計(jì)業(yè)務(wù)相關(guān)的所有信息,從不同的數(shù)據(jù)渠道進(jìn)行審計(jì)取證的數(shù)據(jù)采集工作,從而形成對(duì)審計(jì)對(duì)象更為系統(tǒng)和全面的認(rèn)識(shí)。

整體思維是其他取證思維的前提,只有審計(jì)人員秉持審計(jì)取證的整體思維,才能從根本上保障取證數(shù)據(jù)的完整,為獲取更為充分、可靠的審計(jì)證據(jù)打下基礎(chǔ)。

2.容錯(cuò)思維。

審計(jì)取證環(huán)境的轉(zhuǎn)變使得審計(jì)證據(jù)的衡量方式也有所改變。大數(shù)據(jù)時(shí)代信息呈現(xiàn)指數(shù)式的增長(zhǎng),更新的頻率越發(fā)頻繁,動(dòng)態(tài)的數(shù)據(jù)和多樣化的渠道使得取證環(huán)境更為復(fù)雜。傳統(tǒng)的審計(jì)取證追求所搜集信息的精確性,在抽樣審計(jì)的基礎(chǔ)上還要對(duì)抽樣審計(jì)結(jié)果進(jìn)行不斷地驗(yàn)證,反復(fù)地確認(rèn),從而耗費(fèi)了巨大的資源。在大數(shù)據(jù)環(huán)境下,審計(jì)取證面向總體,面對(duì)所搜集的混亂、隨意甚至可能虛假錯(cuò)誤的數(shù)據(jù),大數(shù)據(jù)審計(jì)的數(shù)據(jù)清洗、存儲(chǔ)和分析工作變得越來(lái)越沉重,追求傳統(tǒng)審計(jì)中精確信息的方式顯然是不夠理性的,要充分挖掘?qū)徲?jì)取證的價(jià)值,需要從過(guò)去追求精確數(shù)據(jù)的思維中跳出,向接納混亂數(shù)據(jù)的容錯(cuò)思維轉(zhuǎn)變。

容錯(cuò)思維是建立在整體思維之上的,它要求將審計(jì)抽樣排除的混亂數(shù)據(jù)納入總體進(jìn)行分析。大數(shù)據(jù)時(shí)代,非結(jié)構(gòu)化數(shù)據(jù)可信度更高、可獲得性更強(qiáng),真正有價(jià)值的信息其實(shí)都蘊(yùn)含在一些稍顯混亂復(fù)雜的非結(jié)構(gòu)化數(shù)據(jù)當(dāng)中,在進(jìn)行審計(jì)取證工作時(shí),也難免會(huì)囊括各種雜亂、無(wú)序、主觀、無(wú)效的信息,利用大數(shù)據(jù)進(jìn)行審計(jì)線索整理時(shí)可能出現(xiàn)錯(cuò)誤,但包容一定程度的錯(cuò)誤并不會(huì)影響大數(shù)據(jù)審計(jì)中以總體為審計(jì)對(duì)象、以非結(jié)構(gòu)化數(shù)據(jù)為數(shù)據(jù)主要組成部分的取證工作,對(duì)審計(jì)結(jié)果也產(chǎn)生不了重大影響,反而有可能提升審計(jì)人員的洞察力。

3.相關(guān)思維。

由于海量數(shù)據(jù)的存在和聚合,數(shù)據(jù)間相互聯(lián)系,傳統(tǒng)審計(jì)取證中探尋數(shù)據(jù)間一對(duì)一因果關(guān)系的一貫方式將變得十分困難。審計(jì)工作所分析的審計(jì)數(shù)據(jù)之間的關(guān)系將逐漸從因果關(guān)系轉(zhuǎn)變?yōu)橄嚓P(guān)關(guān)系,審計(jì)人員能夠?qū)⒋髷?shù)據(jù)審計(jì)模型固化在數(shù)據(jù)分析系統(tǒng)當(dāng)中,并在此基礎(chǔ)上,對(duì)審計(jì)疑點(diǎn)進(jìn)行預(yù)測(cè)、匯總和處理,從而得出審計(jì)結(jié)論,本質(zhì)上這屬于一種對(duì)相關(guān)關(guān)系的探尋。因而,審計(jì)取證思維在大數(shù)據(jù)環(huán)境下應(yīng)當(dāng)從因果思維向相關(guān)思維進(jìn)行轉(zhuǎn)變。

相關(guān)思維是建立在整體思維與容錯(cuò)思維之上的,屬于審計(jì)取證的核心思維。相比于傳統(tǒng)審計(jì)中因果關(guān)系的證明,相關(guān)思維更注重于碎片化信息的整體重現(xiàn),它耗時(shí)更短、成本更低,并且還有利于審計(jì)人員對(duì)審計(jì)對(duì)象的整體把握。雖然相關(guān)思維指導(dǎo)下的審計(jì)取證精確度不一定高,但它克服了因果關(guān)系證明中預(yù)設(shè)條件的弊端,最大限度地弱化了審計(jì)人員主觀因素的影響,一切用數(shù)據(jù)說(shuō)話,為審計(jì)取證提供了視野更為廣闊、更為豐富的審計(jì)線索。

三、大數(shù)據(jù)下的審計(jì)取證風(fēng)險(xiǎn)

大數(shù)據(jù)時(shí)代為審計(jì)提供了廣闊的數(shù)據(jù)來(lái)源和先進(jìn)的技術(shù)手段,也改變著審計(jì)取證的思維,人們對(duì)信息的認(rèn)知程度隨著大數(shù)據(jù)的發(fā)展不斷提升。在對(duì)大數(shù)據(jù)認(rèn)識(shí)越來(lái)越深入的同時(shí),審計(jì)取證的相應(yīng)風(fēng)險(xiǎn)也隨之出現(xiàn)。

1.信息風(fēng)險(xiǎn)。

審計(jì)取證的信息風(fēng)險(xiǎn)是伴隨著信息化而來(lái)的,大數(shù)據(jù)在給審計(jì)取證提供海量、多樣的動(dòng)態(tài)數(shù)據(jù)的同時(shí),也帶來(lái)了信息質(zhì)量和信息安全方面的風(fēng)險(xiǎn)。一方面,取證所搜集的數(shù)據(jù)較為廣泛,幾乎所有與審計(jì)業(yè)務(wù)相關(guān)的信息都納入了取證的范圍,這難免造成審計(jì)數(shù)據(jù)的相對(duì)混亂和無(wú)序,即使是在進(jìn)行了數(shù)據(jù)清洗之后,也仍舊可能存在一些低質(zhì)量的信息,雖然取證的容錯(cuò)思維促使審計(jì)人員容納一定數(shù)量的低質(zhì)量信息,但若是質(zhì)量過(guò)低,必將影響后續(xù)的審計(jì)分析,因此容錯(cuò)思維不能成為放松對(duì)信息質(zhì)量把控的擋箭牌,審計(jì)人員應(yīng)該結(jié)合對(duì)審計(jì)環(huán)境和目標(biāo)的要求,實(shí)時(shí)關(guān)注審計(jì)取證的信息質(zhì)量風(fēng)險(xiǎn)。另一方面,審計(jì)人員利用大數(shù)據(jù)技術(shù)對(duì)海量數(shù)據(jù)進(jìn)行搜集、融合和交叉分析,這些數(shù)據(jù)中除了企業(yè)提供的信息,也必然包含了許多從企業(yè)內(nèi)外部獲取的相關(guān)個(gè)體私密的信息,如果未能遵循審計(jì)的獨(dú)立性和保持相應(yīng)的職業(yè)謹(jǐn)慎,極有可能引發(fā)審計(jì)取證的信息安全風(fēng)險(xiǎn)。

2.技術(shù)風(fēng)險(xiǎn)。

大數(shù)據(jù)時(shí)代,利用大數(shù)據(jù)技術(shù)進(jìn)行審計(jì)取證是歸納審計(jì)線索、搜集審計(jì)證據(jù)的一大突出手段,這必然引發(fā)審計(jì)取證的技術(shù)風(fēng)險(xiǎn)。事實(shí)上,在大數(shù)據(jù)下這種風(fēng)險(xiǎn)是貫徹整個(gè)審計(jì)過(guò)程始終的,由于非結(jié)構(gòu)化信息的存在,在如何進(jìn)行對(duì)它的精確和自動(dòng)化處理、結(jié)合審計(jì)環(huán)境和信息背景方面,現(xiàn)有的數(shù)據(jù)處理技術(shù)已經(jīng)出現(xiàn)了明顯的不適應(yīng)。同時(shí),由于大數(shù)據(jù)環(huán)境下不可消除的低質(zhì)量信息的存在,審計(jì)取證所運(yùn)用的信息技術(shù)也難免會(huì)對(duì)相應(yīng)的低質(zhì)量數(shù)據(jù)進(jìn)行分析。所以,技術(shù)風(fēng)險(xiǎn)隨著信息質(zhì)量風(fēng)險(xiǎn)的存在而客觀存在著。

3.認(rèn)知風(fēng)險(xiǎn)。

大數(shù)據(jù)時(shí)代的到來(lái)對(duì)審計(jì)人員的技能和知識(shí)水平提出了要求,但由于涉及面廣、技術(shù)能力要求高,大數(shù)據(jù)超越了審計(jì)人員現(xiàn)有的認(rèn)知水平,對(duì)審計(jì)取證工作帶來(lái)了認(rèn)知風(fēng)險(xiǎn)。審計(jì)人員不僅要有豐富的業(yè)務(wù)知識(shí),還需要掌握較高的信息技術(shù)知識(shí),有一定數(shù)學(xué)和統(tǒng)計(jì)學(xué)的基礎(chǔ),熟練掌握計(jì)算機(jī)審計(jì)的工作流程,否則便無(wú)法順利完成審計(jì)取證工作。同時(shí),大數(shù)據(jù)帶來(lái)的另一種認(rèn)知風(fēng)險(xiǎn)是在一切信息都轉(zhuǎn)化為數(shù)據(jù)之后人性部分的缺失,當(dāng)業(yè)務(wù)轉(zhuǎn)化為數(shù)據(jù)時(shí),有關(guān)人性的部分卻很難量化,如經(jīng)辦人內(nèi)心的想法、行為背后的潛意識(shí)等等。在這種情況下,審計(jì)取證工作趨于標(biāo)準(zhǔn)化,得出的審計(jì)結(jié)論難免機(jī)械化,但審計(jì)恰恰是一種交互的工作,必須將數(shù)據(jù)與人性、環(huán)境等相結(jié)合,才能把握事物的本質(zhì),重現(xiàn)事件的因果。

[1]劉星,牛艷芳,唐志豪.關(guān)于推進(jìn)大數(shù)據(jù)審計(jì)工作的幾點(diǎn)思考[J].審計(jì)研究,2016,(5):3-7.

[2]陽(yáng)杰,孟里應(yīng).大數(shù)據(jù)時(shí)代的審計(jì)證據(jù)與審計(jì)取證研究[J].財(cái)會(huì)月刊,2017,(1):115-124.

[3]Kitchin R.,Mc Ardle G..WhatMakes Big Data?Exploring the OntologicalCharacteristics of26 Datas?ets[J].Big Data&Society,2016,(1).

南昌工學(xué)院)

猜你喜歡

小哥白尼(野生動(dòng)物)(2022年6期)2022-08-17 08:05:28

小哥白尼(野生動(dòng)物)(2022年4期)2022-07-16 03:37:32

小哥白尼(野生動(dòng)物)(2022年2期)2022-06-01 06:21:20

小哥白尼(野生動(dòng)物)(2022年1期)2022-04-26 14:01:18

中老年保健(2021年12期)2021-08-24 03:30:40

中國(guó)傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

中國(guó)生殖健康(2020年6期)2020-02-01 06:28:50

中國(guó)生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46