風險導向下工程結(jié)算抽樣審計探討

2018-01-09 07:53:42雷平濤

審計與理財 2017年12期

關(guān)鍵詞:工程

■雷平濤

風險導向下工程結(jié)算抽樣審計探討

■雷平濤

伴隨著經(jīng)濟發(fā)展和社會進步,社會各界對工程結(jié)算審計的要求不斷提高。如何既要保證審計質(zhì)量,做到審計風險可控,又要平衡審計效率,提升審計效益,對工程結(jié)算審計科學化水平提出了挑戰(zhàn)。本文結(jié)合筆者個人實踐經(jīng)驗,簡單介紹了現(xiàn)代風險導向模式下如何利用審計風險模型以及利用統(tǒng)計抽樣理論開展抽樣審計,有理論鋪墊和實例支撐,為當前審計管理創(chuàng)新提供思路和參考。

風險導向;工程結(jié)算審計;抽樣審計

一、工程結(jié)算審計相關(guān)概念

工程結(jié)算是工程竣工驗收合格后,以甲乙雙方簽訂的合同為基礎(chǔ),結(jié)合施工變更、工程簽證等情況,確定符合施工實際的竣工工程造價。

工程結(jié)算內(nèi)部審計工作,是對被審計單位(總包、監(jiān)理、造價咨詢單位及建設(shè)單位)提交的工程結(jié)算審核資料進行真實性、準確性、合理性評價的審計活動,作為企業(yè)內(nèi)部投資審計一部分,屬于造價審計范疇,是核定合同交易形成價格、控制付款額度、評價工程結(jié)算審核質(zhì)量的重要手段。

詳細審計是指對審計對象總體中的全部項目進行審計,并根據(jù)審計結(jié)果形成審計意見。詳細審計是抽樣審計的對稱,屬于一種審計方法。

長期以來,工程結(jié)算審計普遍采用詳細審計方法,工程結(jié)算審核被稱為“初審”、“一審”,工程結(jié)算審計也成為了“復審”、“二審”的代名詞,被納入結(jié)算流程。詳細審計方法的采用,雖有效防范了工程結(jié)算審核質(zhì)量風險,為控制工程投資、防范廉潔風險發(fā)揮了積極作用,但在審計實踐中也暴露出獨立性不夠、拉長結(jié)算周期,審計效率不高,審計質(zhì)量與審計效率不均衡,存在審計時間和人力浪費現(xiàn)象等弊端。

二、風險導向?qū)徲嬂碚撆c審計風險模型簡介

基于提高審計效率和質(zhì)量的需要是審計方法演進的基本動因。社會的進步、經(jīng)濟的發(fā)展導致了龐雜的審計業(yè)務(wù)與有限的審計資源之間的矛盾日益尖銳,對每一項被審計業(yè)務(wù)進行全面詳細的審查已不能適應(yīng)審計事業(yè)發(fā)展的要求。這樣,審計方法由簡單向科學、由單一向系統(tǒng)等發(fā)展與演進就成為歷史的必然。運用科學、規(guī)范的審計方法,以有限的審計資源擔當社會所賦予審計的歷史使命,最大限度地提高審計效率,就成為促進審計事業(yè)進一步發(fā)展的主要因素之一。正是在這樣的背景之下,審計方法不斷向著科學化、規(guī)范化演進和發(fā)展已成為世界審計發(fā)展的規(guī)律和趨勢。

隨著審計方法的逐漸演進,傳統(tǒng)的審計質(zhì)量觀正在為新的相對質(zhì)量觀所替代。所謂相對質(zhì)量觀,即依據(jù)一定的參照物來決定審計工作的質(zhì)量要求和水平高低,而不是以審計結(jié)論的百分之百可靠和精確來作為判定審計質(zhì)量高低的標準。工程結(jié)算審計質(zhì)量標準不再是對所有工程結(jié)算進行逐一審計,并查出所有結(jié)算錯弊。

審計效率和審計質(zhì)量是相互聯(lián)系、相互制約的兩個方面,追求效率與質(zhì)量效果平衡、兼顧審計質(zhì)量與審計效率,已成為審計行業(yè)人士共識,也逐漸為審計利益相關(guān)方所接受。

審計人員為了以較少的資源耗費取得較好的審計結(jié)果,就不能實施全面細致的詳細審計,而應(yīng)代之以遵循風險導向?qū)徲嬎悸返某闃訉徲嫛?/p>

風險導向?qū)徲嬆J健?0世紀70年代以來,世界范圍內(nèi)政治經(jīng)濟和科學技術(shù)發(fā)生了巨大變化,社會各界對獨立審計評價責任提出了更高要求,審計期望差距不斷擴大,審計成了一種高風險的職業(yè)。由于審計風險受到企業(yè)固有風險因素的影響,如管理人員的品行和能力、行業(yè)所處環(huán)境、業(yè)務(wù)性質(zhì)、企業(yè)目標、戰(zhàn)略以及相關(guān)經(jīng)營風險等,又受到內(nèi)部控制風險因素的影響,如經(jīng)濟事項存在錯弊,內(nèi)部控制未能防止、發(fā)現(xiàn)或糾正的風險,還會受到審計師未能發(fā)現(xiàn)錯弊風險的影響。因此,審計師既無法對龐雜和海量經(jīng)濟數(shù)據(jù)逐一復核,又不能通過簡單抽樣將審計風險降至合理水平,為政府監(jiān)管部門和社會公眾所接受。為解決這個矛盾,業(yè)界很快開發(fā)出了審計風險模型“審計風險=重大錯報風險×檢查風險”,在模型基礎(chǔ)上形成了風險導向?qū)徲嬆J健T诜椒ㄕ摻嵌龋@種審計模式很好解決了為工程結(jié)算審計所面臨的風險問題。

三、工程結(jié)算審計風險及評估

(一)工程結(jié)算審計風險

工程結(jié)算審計風險是指被審計單位工程結(jié)算存在重大錯弊而審計人員沒有發(fā)現(xiàn),據(jù)以作出不恰當審計結(jié)論,給信息使用者帶來損失而追究審計人員責任的可能性。工程結(jié)算審計風險由固有風險、控制風險和檢查風險構(gòu)成。

固有風險是假設(shè)在沒有內(nèi)部控制的情況下,未經(jīng)審核的工程結(jié)算資料發(fā)生差錯的可能性。固有風險與承包商誠信、結(jié)算編制人員思想品德、專業(yè)素質(zhì)、承包商管理能力及其環(huán)境,以及工程合同質(zhì)量、工程管理水平等有關(guān)。

控制風險是指工程結(jié)算資料發(fā)生差錯不能被內(nèi)部控制(含工程結(jié)算審核)防止或糾正的可能性。控制風險與內(nèi)部控制(含工程結(jié)算審核)的健全性和有效性有關(guān)。

檢查風險是指審計人員開展工程結(jié)算審計不能發(fā)現(xiàn)工程結(jié)算資料中存在的差錯的可能性,與審計抽樣的比例呈正相關(guān)。

(二)工程結(jié)算審計風險評估及計算

以某國有大型企業(yè)為例,該企業(yè)工程結(jié)算審計長期采用詳細審計法。所有需工程造價專業(yè)審核的工程結(jié)算,均先由審計部門審計評價后,方能出具結(jié)算報告。相關(guān)歷史數(shù)據(jù)如下:

該企業(yè)歷史工程結(jié)算576項,審計審減率平均2%,以單項結(jié)算總審減率超5%作為重大錯弊標準,共存在重大錯弊299份,其中工程結(jié)算審核發(fā)現(xiàn)并糾正錯弊226份,工程結(jié)算審計環(huán)節(jié)發(fā)現(xiàn)并糾正錯弊73份。

隨著企業(yè)管理創(chuàng)新工程的不斷推進,工程結(jié)算審計人員精簡,加上工程結(jié)算金額呈小額化、結(jié)算項數(shù)呈上升趨勢,對每一項工程結(jié)算均實施詳細審計,投入產(chǎn)出不高。企業(yè)如何才能實現(xiàn)“工程結(jié)算審計風險可控”呢?

1.量化工程結(jié)算審計風險可控指標,確定可接受預期審計風險。審計風險與審計人員做出正確結(jié)論有多大把握程度相對應(yīng)。如果把握度低,審計就沒有意義了;如果把握度高,則審計風險低,但也不可能100%。在我國,國家審計署建議審計把握度使用95%,可接受預期審計風險為5%(1-95%)。企業(yè)將工程結(jié)算審計后結(jié)算偏差超合理范圍(5%)的概率低于 5%(含)。

2.評估工程結(jié)算固有風險水平。實際工作中一般可以利用歷史重大錯弊結(jié)算份數(shù)比率測算某工程或某承包商結(jié)算的固有風險水平。當工程結(jié)算審核審減率+審計審減率大于可接受審減率時,該項結(jié)算視為重大錯弊結(jié)算項。

固有風險水平=歷史重大錯弊結(jié)算份數(shù)(工程結(jié)算審核審減率+復審審減率-可接受審減率>0時)/歷史總結(jié)算份數(shù)=299/576=52%(向上取整)

3.評估控制風險。實際工作中一般可以將全覆蓋審計階段發(fā)現(xiàn)的重大錯弊比率視為控制風險。

控制風險=工程結(jié)算審核階段未發(fā)現(xiàn)重大錯弊結(jié)算份數(shù)/重大錯弊結(jié)算總份數(shù)=1-工程結(jié)算審核發(fā)現(xiàn)重大錯弊結(jié)算份數(shù)(工程結(jié)算審核審減率-可接受審減率>0且復審審減率-可接受審減率<0時)/歷史重大錯弊結(jié)算份數(shù)(工程結(jié)算審核審減率+復審審減率-可接受審減率>0時)=73/299=25%(向上取整)

4.計算檢查風險。檢查風險水平與實質(zhì)性測試的工作量直接相關(guān),可接受的檢查風險越低,實質(zhì)性測試的工作量越大。利用風險模型計算公式計算檢查風險水平,使用審計抽樣時,檢查風險主要受審計抽樣風險(包含誤受風險和誤拒風險)和非抽樣風險的影響。確定抽樣規(guī)模時,重點關(guān)注審計抽樣中的誤受風險。

可接受的檢查風險=預期審計風險/(固有風險×控制風險)=5%/(52%×25%)=38%

重大錯弊最低檢出率=(1-檢查風險)=(1-抽樣風險)×(1-非抽樣風險)

考慮到工程結(jié)算審核、工程結(jié)算審計均由有資質(zhì)且資質(zhì)等級相當?shù)墓こ淘靸r咨詢單位承擔,理論測算時,可將工程結(jié)算審計非抽樣風險取值為25%。

可接受的誤受風險(抽樣風險)=1-(1-38%)/(1-25%)=17.33%

可接受誤拒風險一般按兩倍可接受的誤受風險考慮:34.66%。

據(jù)此,可用EXCEL中NORM.S.INV函數(shù),計算出可接受誤受風險的置信系數(shù)ZA(標準正太分布雙側(cè)臨界值)=NORM.S.INV(1-0.1733)=0.94,可接受誤拒風險的置信系數(shù)ZR=NORM.S.INV(1-0.1733×2)=0.39。

四、審計抽樣的樣本設(shè)計及實施

(一)總體樣本分析

總體是指審計師從中選取樣本并據(jù)此得出結(jié)論的整套數(shù)據(jù),可分為多個層或子總體,每個層或子總體可予以分別檢查。工程結(jié)算審計中,總體就是所有需工程造價專業(yè)審核的工程合同結(jié)算。審計師一般須確保工程結(jié)算臺賬的信息完整性。

(二)總體分層

分層是指將一個總體劃分為多個子總體的過程,每個子總體由一組具有相同特征。為防范工程結(jié)算審計風險,該企業(yè)以“送審金額達1 000萬元”為標準,按工程結(jié)算送審金額劃分為“線上”和“線下”兩類。高于該標準的工程結(jié)算項目歸入“線上類”,低于該標準的工程結(jié)算項目歸入“線下類”,低于該標準但接近該標準的工程結(jié)算項目具體分析后確定。審計師將“線上類”作為審計重點,實行詳細審計。對“線下類”,實行抽樣審計。通過送審金額分層并相應(yīng)采取不同的審計方法,突出了審計重點,提高了審計效率。

分層過程中,該企業(yè)做到了以下幾點:

1.總體中的每一抽樣單元必須屬于一個層次,并且只屬于這一層次。各層元素集合不重疊、涵蓋范圍全面完整。

2.通過對結(jié)算臺賬及相關(guān)信息進行分析,事先能夠確定的、有形的、具體的差別來區(qū)分不同的層次。如按“結(jié)算審核單位或個人”區(qū)分或者按“結(jié)算報送單位”分層。

3.及時收集結(jié)算信息,事先確定每一層次中抽樣單元的準確數(shù)字。

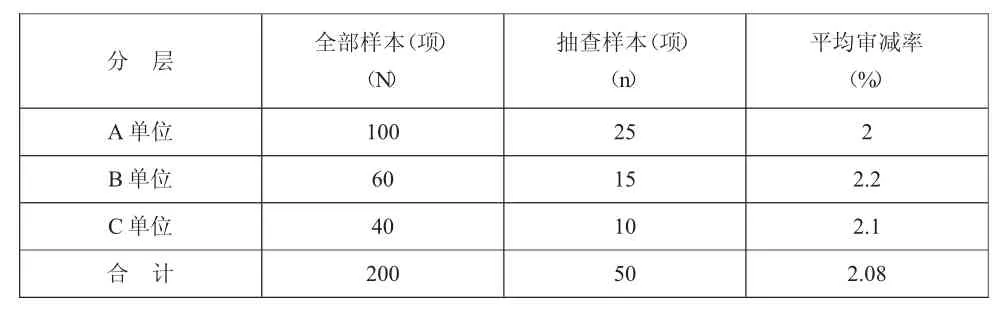

對于“線下類”,我們根據(jù)工程結(jié)算特征和較高誤差風險源頭按“結(jié)算報送單位”進行細分,工程結(jié)算涉及相同的報送單位的,歸為一類,如某承包商相關(guān)的工程結(jié)算項數(shù)較少,統(tǒng)一歸為其他類;按“審核單位或個人”細分,工程結(jié)算的審核單位(個人)相同的,歸為一類,如某審核單位(個人)相關(guān)的工程結(jié)算項目較少,統(tǒng)一歸為其他類。本文以評價工程結(jié)算審核控制有效性為例,選擇按“審核單位或個人”分層:A單位100項,B單位60項,C單位40項。

(三)確定樣本規(guī)模

樣本規(guī)模n是指從總體中選取樣本項目的數(shù)量。

歷史總樣本誤差均值μ=1/N×Σ(各樣本偏差率 X),可用 excel計算平均值函數(shù) AVERAGE()計算,本例中 N=200,μ=2%;

歷史總樣本誤差方差σ2=1/N×Σ(各樣本偏差率X-μ)2,可用excel“計算基于給定樣本總體的方差函數(shù)”VARP()計算,本例中 σ2=0.0064,σ=0.08,總體可容忍錯報TM設(shè)定為5%,初始樣本規(guī)模 n=σZA+ZRNTM-μ2=0.08×0.94+0.39×2005-22=50(取整)

按照總體中A單位、B單位、C單位樣本比例=100:60:40,選取樣本數(shù)量分別為 25 項、15 項、10 項。

(四)審計實施及評價

1.選取樣本。在不重復抽樣條件下,使用隨機數(shù)表或excel隨機函數(shù)選樣,分別在“審核單位或個人”各分層(A單位、B單位、C單位)中按隨機規(guī)則分別抽取相應(yīng)數(shù)量(25項、15項、10項)樣本。

2.分別進行工程結(jié)算審計,得到各樣本的偏差率(即工程結(jié)算審計審減率)。

分 層 全部樣本(項)(N)平均審減率(%)A單位 100 25 2 B單位 60 15 2.2 C單位 40 10 2.1合 計 200 50 2.08抽查樣本(項)(n)

3.計算各樣本偏差率的點估計值:取各樣本偏差率的算術(shù)平均值。

e=ejn=25×2+15×2.2+10×2.150=2.08%

4.根據(jù)樣本計算偏差率的總體標準差:

SD=ej2-ne2n-1=(25×22+15×2.22+10×2.12)-50×2.08250-1=0.088%

其中:SD——標準差,ej——樣本中的個別偏差率,n——樣本規(guī)模,e——樣本中的平均偏差率。

5.計算期望置信度的總體錯報總額估計值的抽樣風險允許限度

CSR=N×ZA×SDnN-nN=200×0.94×0.08850200-50 200=2.03%

6.按初始樣本規(guī)模抽樣結(jié)果,測算總體錯報置信區(qū)間

UCL=e+CSR=2.08%+2.03%=4.11%

LCL=e-CSR=2.08%-2.03%=0.05%

如果樣本的誤差額超出預期,除非由進一步的證據(jù)證明不存在重大錯報,審計師應(yīng)當認為所測試的交易或賬戶余額存在重大錯報。如果推斷誤差總額與異常誤差之和低于但接近可容忍誤差,審計師應(yīng)當根據(jù)其他審計程序考慮樣本結(jié)果的說服力,并考慮是否需要獲取更多的審計證據(jù)。

上述置信區(qū)間均處于最大可容忍誤差5%以下,在可接受審計風險5%情況,評價總體審減率低于5%的依據(jù)是可以接受的。

五、總結(jié)

以審計風險為導向,借助審計風險模型,用審計抽樣的方式開展工程結(jié)算審計,較傳統(tǒng)全面詳細審計減少了實質(zhì)性測試工作量,提高了審計效率,同時保證了審計質(zhì)量,值得在工程結(jié)算審計領(lǐng)域嘗試和推廣。

中化泉州石化有限公司)

猜你喜歡

工程爆破(2022年3期)2022-07-26 01:58:56

工程爆破(2022年2期)2022-06-17 14:13:56

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年10期)2014-03-01 03:01:59

筑路機械與施工機械化(2014年8期)2014-03-01 03:00:52

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:16

筑路機械與施工機械化(2014年5期)2014-03-01 02:59:07

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34