論現代經濟中金融資本的邏輯

2017-12-29 01:41:06

教學與研究 2017年12期

論現代經濟中金融資本的邏輯

彭俞超

金融資本;金融化;金融資本收益率;產業資本

在現代經濟中,金融資本收益率呈現出不斷上升的趨勢。金融資本收益率不斷上升的根本動力源于金融資本的固有邏輯,即金融資本的系統重要性,金融資本的規模經濟特征和金融資本的流動性、投機性。貨幣資本與金融資本的統一決定了金融資本的系統重要性,進而導致國家為金融業設置了行業準入門檻。金融資本的規模經濟特征使其具有了自然壟斷特點。金融資本的投機性和流動性造成了資產價格泡沫的頻繁出現,而泡沫破滅對不同參與者的非對稱影響為金融資本的高增長提供了收益來源。

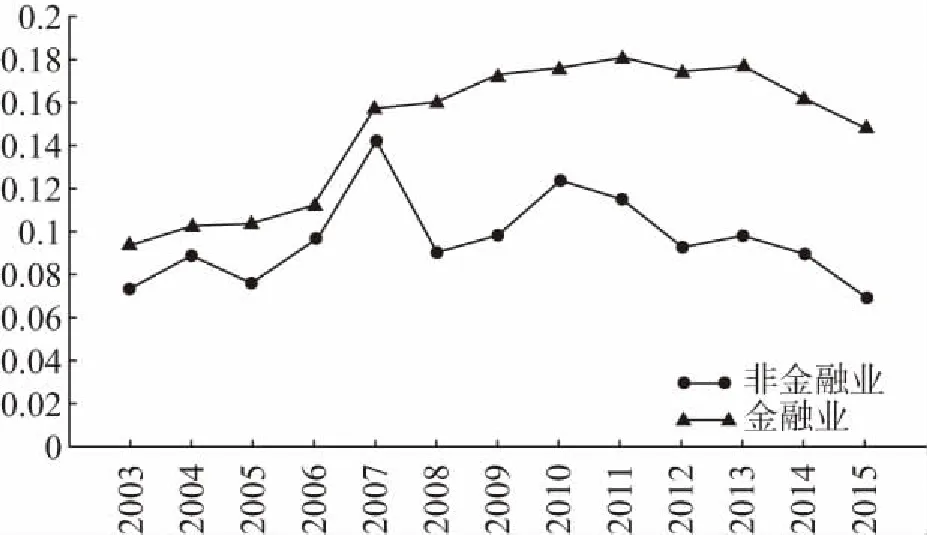

近年來,經濟發展中金融活動的占比不斷上升,金融資本在經濟中的地位也不斷提高。通過復雜的金融體系,金融資本從不同渠道對產業資本進行干預和控制,對產業布局、經濟結構變遷和經濟發展都產生了重要的影響。在這一背景下,金融資本收益率呈現出不斷提高的趨勢,且長期高于產業資本收益率。例如,有研究表明,在美國近 50年的經濟快速發展中,金融部門獲利能力大幅上升,而作為金融部門服務對象的實體經濟部門的獲利能力在不斷下降。[1]近20年來,我國也呈現出了類似的特征。如圖1所示,我國金融業的凈資產收益率自2003年起持續快速增長,2015年已經達到非金融業凈資產收益率的兩倍以上。金融資本收益率的不斷上升既鞏固了金融資本的地位,加速了金融資本的積累,也激勵了產業資本向金融資本的轉化,進而導致產業資本主導的積累模式逐漸被金融資本主導的積累模式所取代。[2]之所以金融資本能夠擠壓產業資本的利潤,是因為金融資本具有其固有邏輯,即金融資本的系統重要性、金融資本的規模經濟特征,以及金融資本的流動性和投機性。

圖1 我國2003—2015年金融業和非金融業的凈資產收益率對比數據來源:國泰安上市企業數據庫(CSMAR)。

一、金融資本的系統重要性與金融行業壁壘

經營金融資本的行業往往具有壟斷性,存在較強的行業準入壁壘。隨著金融資本與貨幣資本的統一,具有簿記、支付、清算功能的金融業匯集了社會經濟中所有金融資本,也掌握了經濟中的信息流,關乎金融安全和經濟穩定,因而金融資本具有了系統重要性。出于金融安全和經濟穩定的考慮,國家為金融行業設置了一定的行業準入壁壘。

(一)金融資本在商品流通中的作用

經濟中的不同主體存在異質性,主要表現在偏好和技術兩個方面。不同的時間偏好引起了經濟主體的耐心程度差異。更加耐心的人更看重未來的效用,愿意減少當前消費、提高未來消費,因而有更強的儲蓄意愿;更加不耐心的人看重當前的效用,因而有更多的消費需求。個體的偏好差異導致了消費需求的差異。技術異質性引起了生產效率的異質性,進而引起要素需求和要素收入的不同。收入、投資和消費的異質性,必然會導致一部分個體有儲蓄的意愿,另一部分個體有融資的意愿,則借貸活動必然會產生,信用這一范疇必然出現。在貨幣產生以前,這些信用活動是以實物借貸來完成的,但是在貨幣產生以后,貨幣借貸就成為信用活動的主要形式。貨幣與信用的結合構成了金融這一范疇,而金融資本就是在貨幣信用活動中產生的。

金融資本能夠促進商品的流通過程。第一,如果沒有金融資本,人們將不能借貸。為了確保在未來收入下降或需求上升時仍然能夠實現消費的平滑,人們只能進行謹防性儲蓄。由于謹防性儲蓄的存在,社會總需求規模將會減少一部分,商品必然存在過剩,商品流通受阻。第二,如果沒有金融資本及貨幣信用活動,經濟將是無限個“自耕農”。 經濟主體之間雖然有商品交換,但是沒有資金的借貸(投融資過程),每個經濟主體只能自我儲蓄、獨立投資進而獨立生產,難以實現社會擴大再生產。無論是商品流通的規模,還是生產規模都受到了限制。第三,如果沒有金融資本及貨幣信用活動,生產過程因為買者和賣者的時間不一致性而受阻,商品流通將被迫延遲或中斷。[3]因此,金融資本為融資者提供了購買力,為儲蓄者提供了資本保值增值的途徑,極大地促進了商品流通和社會生產。

(二)從貨幣經營業到現代銀行業

馬克思將金融資本參與商品流通的過程表示為G—G—W—G′—G′,在這里,出現兩次的是,1.貨幣作為資本的支出;2.貨幣作為已經實現的資本,作為G′或G+ΔG的流回。[4](P541)其中,“G—G”是金融資本從金融機構流到融資者的過程,而“G—W—G′”是資本價值增值的過程,“G′—G′”就是融資者向金融機構歸還金融資本及其利息的過程。貨幣資本和金融資本在這里較大程度地統一起來。

隨著金融體系的發展,執行貯藏職能的貨幣逐漸充當了金融資本。金融資本流轉到企業后,一般立刻就被支付給原材料供應商和工人,執行貨幣的支付職能。雖然貨幣并非都是金融資本,但是,作為金融資本的貨幣卻占了社會中貨幣的絕大部分。而且,在無限信用貨幣的制度下,貨幣創造是由“貸款——存款”過程實現的,換言之,“……貸——存……”的金融資本流轉過程就是貨幣創造的過程。派生存款所形成的廣義貨幣都屬于金融資本,其占全部貨幣的比重非常高,且與貨幣創造乘數正相關。作為金融資本的貨幣與非金融資本的貨幣一樣,也執行著貨幣的貯藏、流通和支付職能。

最初,由于貨幣需要有一部分作為貯藏貨幣,于是產生了貨幣經營業的貨幣保管、記賬的職能。隨后,“出售時的收入貨幣,支付中的付款和收款,支付的平衡……都是由貨幣經營者作為單純的出納業者替商人和產業資本家完成的”,[5](P356)于是貨幣經營業也具有支付清算的職能。最后,由于“借貸的職能和信用貿易同貨幣經營業的其他職能結合在一起,貨幣經營業得到了充分的發展”,形成了現代銀行業。[6](P356)

由于作為金融資本的貨幣占有了經濟中貨幣的絕大多數比例,且金融資本執行了貨幣絕大多數的重要職能,因此,經營貨幣保管、支付和結算的行業、出納業者與經營金融資本的行業整合在了一起。在現代市場經濟體系中,任何一筆非現金的交易都需要通過銀行來完成,無論是轉賬還是支付,存款還是購買理財產品,無一例外。更為重要的是,在現代市場經濟體系中,金銀不是貨幣,貯藏貨幣的方式是把它存在銀行中。除了流通中有限的現金,大部分貨幣都不會游離于銀行體系之外。由于銀行業掌握了貨幣結算的專有權利,因此,它對國民經濟的運行至關重要。

(三)金融安全與金融行業壁壘

貨幣結算是銀行體系的重要職能。由于銀行體系承擔了這一職能,金融資本都匯集到了銀行體系中。與此同時,整個經濟體中的所有交易信息也都被掌握在銀行手中,因而銀行是經濟的制高點(commanding heights)。金融是經濟的命脈,是經濟穩定發展的重要支撐,也是國家安全的基礎。從另一個方面講,控制銀行業就控制了金融資本,進而控制了巨額財富,私人部門也有控制銀行業的動機。一旦私人部門掌控了銀行,銀行就能夠為它們提供更便利的金融服務,它們也可以利用銀行的金融資本投資獲利。因此,銀行業是政府和私人部門都非常重視的行業。為了國民經濟運行的安全和穩定,防止信息泄露,防止金融資本被他國所控制,各國政府都會提高銀行業的準入門檻,并且對銀行業實施較嚴格的監管。

我國銀行業長期存在著行業準入門檻,民營資本不得設立銀行。改革開放以前,我國實行的是“大一統”的金融體系,中國人民銀行身兼中央銀行和商業銀行的功能,既行使政策職能,又經營貨幣業務。改革開放以后,央行和商業銀行的職能分離,漸漸地形成了以五大國有銀行為主的商業銀行體系。國家對國有銀行有絕對控制權,保證了金融安全。然而,由于缺乏競爭,商業銀行的公司治理較為薄弱,銀行效率較低。2001年我國加入世界貿易組織(WTO)后,經濟對金融的需求越來越高,銀行業改革迫在眉睫。鼓勵民營資本設立銀行,能夠改善銀行業市場結構,加強銀行競爭,提高銀行業效率,但無疑會削弱金融安全。面對金融安全和銀行效率的矛盾,國家實施了國有銀行的股份制改革。一方面,引入民營資本,提高了商業銀行的經營效率,另一方面,國有絕對控股,保證了金融安全。2003—2006 年,五大國有銀行陸續進行了股份制改革。股份制銀行是我國銀行業改革中的重要戰略舉措,推動了銀行業公司治理的現代化。這也從另一個角度說明了國家對銀行業的掌控。

2014年3月,中國銀監會正式啟動民營銀行試點工作,銀行業準入機制開始改革。雖然如此,民營銀行的業務范圍仍然受到較大的限制,監管機構對民營銀行的監管也非常嚴格。事實上,即便是金融體系最為發達、金融市場最為開放的美國,也頒布了《國際銀行法》、《外資銀行監管改進法案》等法律制度對銀行業準入設置了一定的門檻。由于銀行業在國民經濟運行中發揮著某些特別的作用,因此,各國政府有關部門都對銀行業設置了一定的行業壁壘,從而導致銀行業存在著一定的行政壟斷。

二、金融資本的規模經濟特征和自然壟斷

資本的邊際收益率隨著資本的增加而不斷下降,即資本邊際收益遞減規律,是經濟學的基本原理之一。然而,現代市場經濟中的金融機構常常既保持著高速的資產增長率和資本增長率,又保持著穩定甚至上升的資本收益率,這似乎與經濟學原理產生了矛盾。事實上,金融資本具有一般資本的共性,也具有金融資本的特殊性。一方面,受到邊際收益遞減規律的影響,金融部門資本收益率隨著其持有金融資本的增加趨于下降;另一方面,市場結構、風險承受能力等其他因素使金融部門具有規模經濟的特征,使資本收益率不斷上升。這兩種力量的相對大小決定了金融部門資本收益率最終呈現出的變化規律。

存款性債務*存款性債務包括存款、金融債券和理財產品等。由于它們具有類似的特征,因而本文以存款為例進行闡述。是金融機構最主要的“原材料”,而存款利息支出就是銀行最主要的成本。平均存款利息成本隨銀行存款的變化是不確定的。一方面,商業銀行存款需求上升可能會推高存款利率。在短期中,家庭的收入變動有限,銀行只有提高存款利率才能夠使家庭進一步減少消費、增加存款儲蓄。這就是邊際收益遞減規律所起的作用。另一方面,銀行規模越大則風險越小,往往能夠以更低的融資成本獲得存款。在存款利率相同的情況下,儲戶會更傾向將資金存在更大的銀行。而小銀行必須提供比大銀行更高的存款利率,才可能吸納到存款。從這個角度講,規模大的銀行反而具有較低的融資成本。綜合來看,銀行長期平均利息成本與存款規模的關系,取決于這兩種力量的相對大小。當銀行存款規模不同時,這兩種力量的相對大小不同。在銀行規模較小時,存款的風險溢價成本較高,第二種力量比第一種力量更強;在銀行規模較大時,風險溢價成本的邊際變化基本可以忽略,則第一種力量就更明顯。例如,從風險角度來考慮,若資金的收益率相同,人們不會將錢存入規模較小的蘇寧銀行,而是存到工、農、中、建等大型商業銀行,但是,人們可能并不在意是把錢存到總資產超過20萬億的工商銀行,還是存到總資產10萬億的中國銀行。

進一步分析,從銀行業的整體來看,存款的供給并不是有限的。根據存款貨幣創造理論,銀行將所吸收的存款再貸放出去,經過一番流轉后,會形成另一家銀行的新存款。也就是說,每多吸收的一筆存款都為未來吸收存款奠定了基礎。可以認為,存款的長期供給并不是有限的,長期的存款利率并不會因存款的稀缺而上升。那么,上述引起平均利息成本上升的第一種力量在長期中不顯著。因此,整體而言,銀行的平均利息成本與存款規模之間的關系是負相關的。

圖2繪制了全球上市銀行資產與平均利息成本的關系。從全球來看,資產規模越大的銀行,其平均利息成本越小,這與本文的分析是相吻合的。此外,除了存款利息,銀行成本還包括銀行網點的建設和運維,存取款機器設備的投資。這些成本大多呈現前期投入較高,后期成本較低的特點。因此,在考慮了這些銀行網點建設成本后,金融資本規模經濟的特征更加顯著。

圖2 全球上市銀行平均利息成本與總資產的關系(2000—2014年)數據來源:Bankscope數據庫。平均利息成本是用總利息費用除以總資產度量的。為了清晰地展示二者的關系,我們對數據進行了分位數平均處理。

金融資本的規模經濟特征造成了金融部門的自然壟斷。穆勒最早在《政治經濟學原理》就提出了自然壟斷的概念,他認為“地主壟斷了土地這種要素,而獲得了壟斷收益——地租”。[6]這一時期的“自然壟斷”與對稀缺的自然要素的控制力有關。在某種特殊的社會制度下,掌握某種自然要素的供給,就形成了壟斷權利。例如,在中國古代,政府常常會利用“鹽鐵專營”等手段來對資源密集型行業實施壟斷,獲得巨大的財政收入,從而實現了“取之于無形,使人不怒”的富國目標。[7]與穆勒不同,克拉克森和米勒認為,自然壟斷是生產函數呈現規模經濟的狀態,[8]即平均成本隨著產量的上升而遞減。大型企業較小企業具有更突出的成本優勢,從而能夠在競爭中處于強勢地位,漸漸地形成壟斷。如前文所論述,銀行存在著規模經濟的特性,也就是說,大銀行的平均成本比小銀行的更低,能夠在市場競爭中獲得更多的市場份額和收益。從而銀行業經過“大魚吃小魚”的競爭過程形成了壟斷性的市場結構——少數幾家大銀行控制大部分的銀行資產。

自然壟斷與規模經濟還存在著互為促進的放大效應。一方面,規模經濟的銀行隨著規模的不斷上升,必然會有更高的收益率,更高的收益率意味著更高的資本積累速度,而銀行資本加速積累就能形成更大的規模。另一方面,當一家銀行是規模經濟的,隨著規模的不斷上升,必然占據更大的市場份額,并且獲得更強的市場壟斷力量。更強的市場壟斷力量幫助銀行在市場中獲得更大的定價權,以及與借款者更強的議價能力,從而通過壟斷地位獲取更高的收益,形成更大的規模。

值得注意的是,當前主要經濟體的銀行業市場結構并未形成完全壟斷,而主要是以“寡占”的形式存在,反映為較高的集中度。如我國,工、農、中、建四家大型股份制商業銀行,占據了中國銀行業超過50%的資產份額。可是,事實上,中國的四大股份制商業銀行皆是由政府絕對控股,其經營管理仍具有一定的行政干預色彩。現有研究認為,銀行市場集中度越高,將使銀行更容易獲得高收益。[9]基于“結構—執行—績效”框架的觀點,市場集中度越高,銀行就更容易合謀,進行統一定價,從而獲得壟斷利潤。因此,金融資本的規模經濟特征為其不斷提高的收益率提供了支撐。

三、金融資本的流動性和投機性

由于金融資本具有可交易性,因而它的所有者不必持有至到期,可以通過在市場中交易的方式獲得本金和收益。金融資本的可交易性是以它的流動性為保障的。金融資本的流動性和投機性使大量金融資本參與到資本市場交易中,從而形成了活躍的資本市場。在人類“動物精神”的影響下,資本市場可能出現“非理性繁榮”,也即資產價格泡沫。資產價格泡沫的分配效應使一部分投資者獲得了較高的收益率,而使另一部分人遭受較大的損失。

(一)金融資本的流動性與資產交易收入

絕大多數與直接融資相關的金融資本都具有流動性,如股票、債券、期貨等等。它們能夠在對應的資本市場或場外市場中交易,從而使金融資本的所有者提前取回金融資本的本金及相應的投資收益。

金融資本的流動性改變了它的獲利方式。在市場上交易的金融資本會形成交易價格。價格一方面由市場供需關系所決定,另一方面由其內在投資價值所決定。根據資產的現金流定價模型,我們知道,某金融資產在t期的理論價格應等于:

(1)

其中,Et是期望符號,Nt是該金融資產所對應金融合約的總存續期數,ρ是貼現因子,Mt表示t期的收益或返還的本金。金融資本的內在投資價值,就是預期現金流的貼現值。

假設有兩組投資項目A和B。其中,A項目的持續期數為N,每期的收益和最后一期返還的本金均表示為Mt;B項目是由N個1期的子項目構成,分別對應了N個時期,而且,第t期的子項目能獲得與A項目在t期時一樣的收益,每一個子項目完成后,都可以獲得本金歸還。那么,分別完成這N個1期子項目(項目B)和直接完成N期的項目A的收益路徑是一致的,也就是說,這兩組項目是等價的。如果A項目所對應的金融資產A的價格恰好能夠由(1)式所決定,那么,在任何時點m買入和在任何時點n賣出金融資產A所獲得的收益,就必然與在m時點至n時點期間逐步投資B項目所獲得的收益相同。這個例子說明,金融資本的可交易性突破了金融資本投資的時間不可分性*事實上,金融資本投資的數量不可分性也可以被解決。金融資本往往是分割成若干個單位進行交易的,交易者可以選擇性地僅購買和賣出某個項目的一部分的金融資本。,交易金融資本所獲得收益,與投資時間分割的投資項目是等價的。這就是金融資本的資產交易收入。

(二)金融資本的投機性、“動物精神”與資產價格泡沫

金融資本的實際價格并不能在每一時點都恰好等于其未來收益的貼現值(即理論價格)。金融資本的價格具有波動性,而這種波動性引起了金融資本的投機性。這種投機性可能會誘發資產價格泡沫。

每一時刻的金融資產價格是由該金融資產的供求所決定的。而金融資產的供給和需求,是取決于供給者和需求者對金融資產價值的預期。如果供給者預期某種金融資產的未來收益是上升的,那么他就會增加該種金融資產的出售價格。同時,如果需求者也有著相同的預期,需求者也會增加對該金融資產的心理價格。只要需求者的心理價格低于出售者所制定的價格,交易就會達成,該金融資產的價格也會由此形成。從供求的角度分析金融資產價格,與分析一般商品的價格決定是類似的。進一步分析,金融資產的交易是否能夠達成,金融資產的交易價格是否發生變動,取決于市場參與者的異質性信念。由于每個投資者掌握的信息不同,投資技術存在差異,以及自身的風險偏好程度不同,因而每個投資者對同一種金融資產的預期價格必定不同。市場參與者信念的異質性程度,影響了價格的波動程度和換手率。價格的波動使金融資本具有了投機性。

僅從異質性信念并不能回答為什么金融資產的價格波動會比一般商品的價格波動大得多。一般商品在價格偏離價值時,就會向價值回歸,價格波動幅度較小。而金融資產的價格,往往會先形成較大的泡沫,再以泡沫破滅的方式回歸潛在均衡。席勒把資產價格泡沫稱作“非理性繁榮”,并且認為,由于人類的“動物精神”,“非理性繁榮”會不可避免地出現。“投機泡沫是這樣一種情況:關于價格上漲的新聞刺激了投資者熱情,投資者熱情通過心理感染在人群中傳播,并在此過程中放大可證明價格上漲合理性的故事。”這吸引了“越來越龐大的投資者群體,盡管他們懷疑投資的真實價值,但也被吸引入局,部分是因為他們嫉妒他人的成功,部分則是因為賭徒的興奮”。[10]由此可見,“動物精神”反映了人們的一種非理性特征,人們會在資產價格泡沫中,失去理性預期,形成對資產價格的過度預期,不斷地將資本投入到金融資產的交易中。沒有人會關注持有金融資產至到期時的收益,或者金融資產的分紅收益,只是會關注金融資產的未來價格走勢。

(三)資產價格泡沫對金融資本的分配效應

資產價格泡沫的形成與破滅,對經濟穩定有著重要的影響,與此同時,對金融資本的收益率的上升也起到了重要的作用。2008年,起源于美國的國際金融危機引起了全球經濟的大衰退,大量的金融機構和投資者在金融海嘯中遭遇了損失,以雷曼兄弟為首的眾多金融機構都遭到了重創。但是資產價格泡沫對于金融資本具有分配效應,部分金融機構和金融資本的實際控制者獲得了大量的財富,而大多數的個人投資者承受了資產價格大跌的損失。

資本市場本身不是零和游戲。從整體上看,通過金融資產交易獲得的回報也是以金融資本在生產環節增值為最終的來源。但是,在泡沫形成和破滅的這一段相對短暫的時間內,證券市場的分紅和發行都是相對有限的,這些變動與股票市值的波動幅度相比顯得微不足道。更確切地說,這些能夠真正改變股票市場價值的因素,并不能為“非理性繁榮”期間的市值膨脹提供解釋。因而,這一短時期內的股票交易可以被看作是“零和”的。對于一個遭受損失的股票交易者而言,他在股價的高位買入,而在低位賣出,則必然有一個或幾個對手交易者,在股價的高位賣出,而在低位買入。需要指出的是,股票的二級市場本身并不能“吸金”,股票的買入和賣出,都是同時完成的,資本總是從一個投資者的賬戶流向另一個投資者的賬戶。因此,在資本市場價格大漲大跌期間,既然有一部分參與者遭受了巨大的損失,那么就必然有一部分參與者獲得了巨大的收益。這就是資產價格泡沫的分配效應:一部分的投資者在泡沫破滅后,獲得了較高的資本收益率,而另一部分投資者則遭受了巨大的損失。

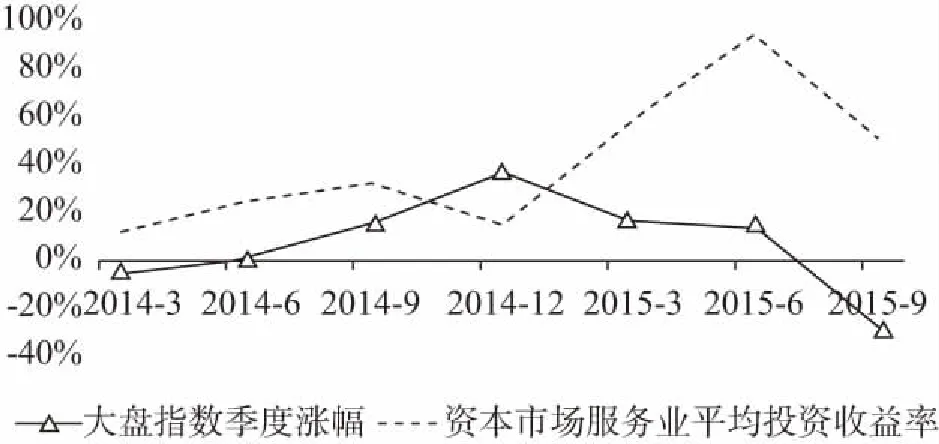

2015年上半年,我國股票市場經歷了一次泡沫形成和破裂過程。圖3展示了上證A股指數的季度漲跌幅與資本市場服務業上市企業的平均投資收益率的對比圖。2014年底至2015年上半年,我國股票市場價格迅速攀升,達到5 000點高位,隨后在2015年6月開始迅速下降,2015年第三季度跌幅超過20%。可是,如圖3所示,證券公司等金融機構在股票市場最高位和泡沫剛剛開始破裂的2015年第二季度實現了94%的投資收益率,即便是在股票市場泡沫破裂后,第三季度仍然實現了49%的投資收益率。顯然,在這一次股票市場的震蕩中,大部分金融投資機構沒有遭受損失,反而獲得了巨大的收益。遭受損失的是小型金融投資機構和廣大個人投資者。

圖3 資本市場服務業的平均投資收益和上證A股指數季度漲幅(%)數據來源:Wind數據庫。

在資產價格泡沫形成與破裂的過程中,規模較大的金融機構所控制的金融資本能夠獲得極高的收益率,而其他市場參與者卻遭受了巨大損失,有以下幾方面的原因:第一,規模較大的金融機構具有信息優勢。信息對資本市場的交易具有很重要的影響。大金融機構具有更廣泛的信息來源和更優秀的信息搜集和甄別能力,從而能夠更好地利用信息,在正確的時點買入和賣出金融資產。第二,規模較大的金融機構具有投資技術。金融機構往往具有更專業化的團隊,具有更專業的投資技術,不僅能提高決策的正確率,還能夠避免“非理性”投資。第三,規模較大的金融機構具有資本優勢,能夠干預市場價格。盡管在嚴格的市場制度下操縱市場是違法的,但是,掌握著大量金融資本的大金融機構仍然能夠在一定程度上對資本市場價格推波助瀾,在達到理想的價格之后,再撤出資金獲利,卻使后入場的中小投資者遭到損失。資本市場上的資本控制者正是利用了中小投資者的“動物精神”,在資產價格大幅波動中獲利。因此,資產價格泡沫具有分配效應,使掌握更多金融資本的投資者獲得了更高的投資收益,為金融機構的高收益提供了來源。

總之,金融資本的邏輯為金融資本的高收益率提供了支撐,進而推動了金融資本在經濟中的地位。出于國家安全考慮,設置一定的金融業壁壘是合理的。而針對金融業的自然壟斷,國家應該積極發展中小銀行,形成多層次的銀行體系,以提高銀行業的競爭程度。針對資產價格泡沫的分配效應,則應該提高股票市場的融資功能,培養理性的長期投資者;征收資產交易稅,加強宏觀審慎監管,減少投機活動對資產價格的影響。在利用金融資本發展經濟的同時,只有注重金融資本與產業資本的平衡,引導資源回到實體經濟生產中,防范經濟過度金融化,促進金融和實體經濟的有效結合,才能推動經濟平穩健康的發展。[11]

[1] 王永立. 美國金融部門利潤率變化與金融危機關系——基于金融結構變遷視角[J]. 經濟問題, 2013, (4).

[2] 陳享光. 金融化與現代金融資本的積累[J]. 當代經濟研究, 2016, (5).

[3] 王廣謙. 經濟發展中金融的貢獻與效率[M].北京:中國人民大學出版社, 1999.

[4] 馬克思恩格斯選集[M]. 第2卷. 北京:人民出版社, 2012.

[5] 馬克思恩格斯文集[M]. 第7卷. 北京:人民出版社, 2009.

[6] 穆勒. 政治經濟學原理[M]. 北京:商務印書館,1991.

[7] 吳曉波. 歷代經濟變革得失[M]. 杭州:浙江大學出版社,2013.

[8] Clarkson K W, Miller R L. Industrial organization: theory, evidence, and public policy[M]. New York: McGraw-Hill New York, 1982.

[9] Tregenna F. The fat years: the structure and profitability of the US banking sector in the pre-crisis period[J]. Cambridge Journal of Economics, 2009, Vol 33, No. 4.

[10] 羅伯特·希勒. 非理性繁榮[M]. 北京:中國人民大學出版社, 2001.

[11] 陳雨露. 促進金融和實體經濟的有效結合[J]. 金融博覽, 2015,(5).

OntheLogicofFinancialCapitalinModernEconomy

PengYuchao

(School of Finance, Renmin University of China, Beijing 100872)

financial capital; finance; financial capital return rate; industrial capital

In modern economy, the rate of return on financial capital shows a rising trend. The fundamental reason for the rising rate of financial capital return lies in the inherent logic of financial capital, that is, the systematic importance of financial capital, the characteristics of scale economy of financial capital as well as the liquidity and speculative nature of financial capital. The unification of monetary capital and financial capital determines the systematic importance of financial capital, which leads authorities to set up industry admittance threshold for the financial industry. The scale economic characteristics of financial capital make it have the characteristics of natural monopoly. The speculative and liquidity of financial capital results in the frequent emergence of asset price bubbles, while the asymmetric effect of bubble burst on different participants provides a source of revenue for the high growth of financial capital.

作者感謝中國博士后科學基金面上項目“金融部門與實體經濟背離的原因及對策研究”(項目號:2016M600156)的資助。

彭俞超,中國人民大學財政金融學院在站博士后、國際貨幣研究所研究員(北京 100872)。

[責任編輯陳翔云]

猜你喜歡

科學導報·學術(2019年51期)2019-09-10 02:43:52

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

初中生學習·低(2014年4期)2014-04-29 00:44:03

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21