公路橋梁施工項目成本核算管理有效措施

2017-12-27 03:08:00王毅

黑龍江交通科技 2017年10期

王 毅

(黑龍江農墾哈爾濱管理局交通運輸局,黑龍江 哈爾濱 150000)

公路橋梁施工項目成本核算管理有效措施

王 毅

(黑龍江農墾哈爾濱管理局交通運輸局,黑龍江 哈爾濱 150000)

以實際工程為例,分析了施工項目進行成本核算管理的現狀,并提出了具體問題控制的措施方法,其目的是為相關建設者提供一些借鑒。

公路橋梁施工項目;成本核算管理;資金流動計劃;物資采購成本管理

1 工程概況

貴州省松桃至從江高速公路松桃至銅仁段公路工程,由于該公路橋梁施工建設涉及土石方開挖、涵洞(或通道)及路基結構物、橋梁主體和隧道等施工項目。為此,施工管理人員應滿足實際施工需要的前提下,進行統籌安排、總體平衡,充分考慮項目的經濟效益,盡量減少臨時設施,合理儲備物資,減少物資物資運輸量。因而,施工管理人員要對各個建筑項目的成本造價進行核算管理,以實現建設使用的經濟效益目標。

2 解決公路橋梁施工項目成本核算管理問題措施

2.1 提高工作人員綜合素質

公路橋梁施工項目成本核算管理人員應通過組織專業技術的培訓,以提高其作用于成本核算工作的效用。此過程,還要施工成本核算單位要特別注重提升會計的專業知識水平,以實現提高成本核算管理團隊綜合素質的整體性目標。對于組織培訓的落實方法,可制定獎罰制度,以提高工作人員參加培訓的積極習慣,并將吸收到的知識技能合理有效的應用到成本核算的管理過程中。這樣一來,就能使人員的作用效果最大限度的滿足公路橋梁施工項目經濟效益目標對其的需求。此外,對于組織培訓效果的管理控制,可通過制定考評制度,以確保成本核算人員充分掌握了組織培訓所要傳遞的知識內容。

3.2 增強項目成本核算管理意識

現代化經濟建設水平的不斷向前推進,使得公路橋梁施工單位所處的市場環境競爭日趨激烈。針對這一現狀,公路橋梁施工項目建設單位應將改進自身的經營理念,即“做好做精”來提升核心競爭力。具體來說,管理人員應通過增強施工項目成本核算的管理意識,并嚴格執行成本核算管理制度中的要求,來實現經營建設目標。例如,可通過定期召開工作會議,并在會議中報告工作中出現的問題,進而對不合理的成本核算措施方法進行調整,從而提高公路橋梁施工項目成本核算管理的水平。由此可見,增強項目成本核算的管理意識,將提升人員進行施工項目成本核算的管理效果。為此,相關單位應將其作為未來替身自身市場核心競爭力的重要發展方向之一。

2.3 加深內部審計監督效用

加深公路橋梁施工項目成本核算單位內部審計監督效用的前提是,內部審計人員的思想覺悟,要充分認識到自身工作將會對整個工程建設體系的經濟效益帶來影響。只有這樣,審計工作人員才能將精力投入到科學評價以及全面管理的業務當中。這里的管理業務全面性,主要指將審計工作覆蓋到施工準備階段的成本核算、施工階段的成本核算以及竣工階段的成本核算等方面。此外,為預防公路橋梁施工項目建設出現經濟效益虧損問題,審計管理人員還要通過監督手段,來促進內部審計工作的科學合理性,進而實現工程建設對這一環節提出的工作質量要求。例如,在施工前,成本核算管理單位的內部設計管理人員要根據設計圖紙,制定合理的物資采購計劃,以保證物資儲備量滿足工程施工建設需求。值得注意的是,審計監督人員還要加強施工材料使用費、人工費、機械費、隱蔽工程驗收以及設計變更等工作內容的管理控制,這是提高公路橋梁施工建設綜合效益的關鍵,相關管理建設者應將其重視起來,并作用于實踐。

3.4 重視物資采購成本管理

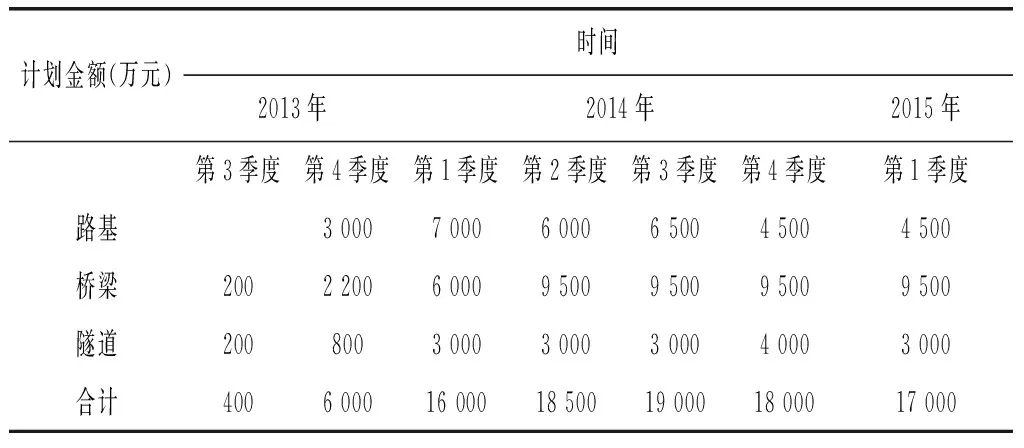

相關數據統計,公路橋梁施工項目進行物資采購成本占整個工程使用資金的60%。為此,成本核算管理人員應根據招投標方式,來落實采購過程的責任制,進而減少采購人員的工作失誤。具體來說,采購成本管理人員應在明確資金流動計劃表的基礎上,細化各個施工項目的成本核算內容。如表1所示,為本路橋工程制定的資金流動計劃表。

表1 資金流動計劃表

根據表中所示的內容,公路道路工程各個施工項目的成本核算管理人員,就能按照季度以及年份來劃分實際管理工作的內容,進而提高路橋工程施工項目進行成本核算管理的效用。此外,在材料設備進場操作方面,還能及時找到所屬施工項目運輸目的地,進而保證施工進度以及施工項目的順利開展不會受到影響。

4 結束語

綜上所述,公路橋梁施工項目的成本核算管理水平受工作人員的專業素質、思維意識以及內部審計工作開展不到位的影響,使得成本核算管理難以作用于實踐。為此,相關建設人員應從實際工程項目應用成本核算管理措施的現狀入手,從而找出具有針對性的問題解決方法。此外,基于物資采購對成本核算管理質量的直接影響,管理人員應在明確資金流動計劃表的基礎上,以降低材料設備市場環境日趨多元化對路橋施工項目成本核算管理的影響。

[1] 任小軍,顏甬. 高速公路橋梁施工常見的質量問題與控制措施[J]. 黑龍江交通科技,2014,(12):114.

[2] 孔憲明. 加強公路橋梁施工項目成本核算管理的方法[J]. 財經界(學術版),2015,(13):163.

|[3] 許萍. 作業成本法在施工企業成本管理中的應用——以公路橋梁施工企業為例[J]. 現代商業,2012,(5):81-82.

U415.1

C

1008-3383(2017)10-0193-02

2017-03-23

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:31:32

石油瀝青(2021年4期)2021-10-14 08:50:40

人民交通(2019年16期)2019-12-20 07:04:10

湖南教育·A版(2019年4期)2019-05-10 03:31:44

小學生學習指導(低年級)(2019年4期)2019-04-22 03:28:24

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

中國公路(2017年12期)2017-02-06 03:07:33

山東工業技術(2016年15期)2016-12-01 05:31:04