明星分析師改寫研究權力榜

2017-12-20 12:31:55劉鮮花

新財富 2017年12期

關鍵詞:研究

劉鮮花

本年度評選,榜單第一名變更率創4年最低,一批頭部分析師憑借扎實的研究實力保持著較高的影響力,并且呈現出強者愈強的態勢:參評分析師之間的得分差距正在拉大。

移動互聯網時代,明星分析師IP化正在改寫研究權力榜單,券商研究所的成績嚴重依賴明星分析師的號召力。這無疑對券商研究所的管理及研究員的培養提出了更嚴峻的挑戰。

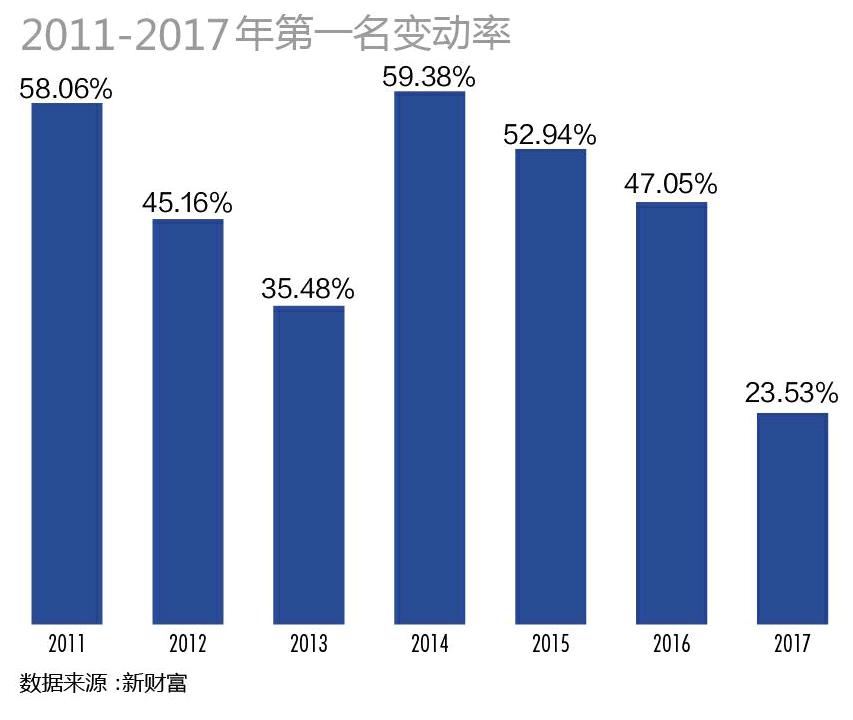

榜單第一名變更率4年最低

本年度評選,來自21家券商的148個團隊上榜,榜單變動率為60.59%,同比上升10%,分析師之間的競爭進一步加劇。但與此同時,僅8個行業第一名易主,第一名變動率為23.53%,同比下降了17.65個百分點。自2014年“新財富最佳分析師評選”高達59.38%的第一名變更率以來,新人榮登冠軍榜的概率開始下降,截至本屆評選,第一名變更率創下4年來最低(附圖)。

從榜單變動看,上屆的榜單冠軍得主成績并無太大起伏,仍然以研究實力保持著較高的影響力。在本年度的評選中,又迎來了兩位“新財富白金分析師”:鋼鐵行業的長江證券劉元瑞以及輕工造紙行業的申萬宏源證券周海晨。此外,銀行業的國泰君安證券邱冠華已經實現了六連冠,通信行業的中信建投證券武超則也已保持了五連冠的好成績。

在老將優勢突出的情形下,新人要完成顛覆,更需多加磨練內功。本屆首次獲得第一名的分析師包括基礎化工興業證券徐留明、宏觀經濟廣發證券郭磊、非銀行金融海通證券孫婷、房地產廣發證券樂加棟、農林牧漁長江證券陳佳、電子廣發證券許興軍。

榜單第一名變更率4年來最低,頭部分析師也呈現出強者愈強的態勢。以各研究領域所有參評團隊的總分平均分差進行統計顯示,今年34個領域的平均分值差較之前3年,差距最大。今年,各研究領域的平均分差均在1000分以上,34個研究領域的平均分值差為1721.74(表1),參評分析師之間的得分差距正在拉大。而在2016年和2015年,均有7個行業的平均分差在1000分以內。2014年,差距則更為明顯——32個研究領域中,31個研究領域的平均分值差在1000分以內,其中醫藥生物領域的平均分差僅為306.29,32個研究領域的平均分值差為567.80,而當年榜單第一名變動率更是高達59.38%。

分領域來看,本年度評選中,傳播與文化的競爭最為激烈,分值差最小,其次是基礎化工和宏觀經濟。在本年度上榜分析師中,宏觀經濟的第二名與第三名分差最小,僅66.42分。

以今年658個候選人團隊為基礎數據計算,約有25.84%的團隊,其首席分析師為首次帶隊參評,這其中10.59%的團隊首次參評即入圍,5.29%的團隊首次參評即上榜。本年度評選,新增設“最佳港股策略分析師”獎項,興業證券張憶東獲得本獎項第一名。

明星分析師改變榜單格局

賣方研究屬于智力密集行業,券商研究比拼的是人力。每年新財富最佳分析師評選結束后,賣方研究便會開始新一輪的挖角大戰,明星分析師更是券商爭奪的重點。在移動互聯網時代,傳播的鏈條多樣化,分析師擁有越來越多的渠道建立個人影響力,個人IP日益強化。

這直接導致的一個結果就是,券商研究所的成績嚴重依賴明星分析師,最典型的例證當屬天風證券研究的崛起與安信證券研究的疲弱。3年前,安信證券研究所采用全新的考核分配機制將趙曉光等一眾高手納入麾下,而如今輪到天風證券,一年來先后從安信、廣發、華泰、國信等券商網羅了10余位領軍分析師,又挖來趙曉光任所長,近一兩年內研究實力迅速崛起。

從本年度上榜最佳分析師的機構分布來看,來自21家券商的148個團隊上榜。其中后起之秀的天風證券進步最快,在2015年,其還沒有一個團隊上榜,而今年創下11個團隊上榜的佳績,其中2個團隊成為行業冠軍,更一舉拿下了本土最佳研究團隊的第五。與之形成鮮明反差的是安信證券,2015年,其曾經以13個團隊上榜排在機構上榜數第四,今年的成績卻跌出十名開外(表2)。

各大券商研究所的優勢研究領域,也可以看出明星分析師的顯著效應。將34個研究領域中的29個行業方向,分為金融、能源、原材料、工業/資本品、非日常生活消費品、日常消費品和TMT等七大研究領域,并按照截至2017年10月29日的A股流通市值進行排序。將每家機構在每個大研究領域中的各個小行業前五名獲獎情況進行加權匯總,得分相同者再按照名次靠前對應行業市值比較,得出每家機構在七大類研究領域中的排名。這一排名可以清晰地反映出不同機構的優勢研究領域。本年度評選,七大研究領域第一名分別為國泰君安證券(兩項)、申萬宏源證券、廣發證券、興業證券(兩項)、天風證券(表3)。

其中,國泰君安證券在“金融”和“非日常生活消費品”研究領域這幾年均保持領先優勢,廣發證券在“原材料”研究領域的優勢較為明顯,興業證券在“日常消費品”研究領域具有較強優勢。而變動最大的是TMT研究領域,由前兩年占據優勢的安信證券變為天風證券。這與該行業的明星分析師趙曉光、文浩等由安信證券研究所跳槽至天風證券研究所不無關系。

從近幾年的評選結果來看,分析師個人的成績不會因為所在機構的改變而改變,而券商研究所的成績卻嚴重依賴明星分析師的號召力。這對券商研究所的管理和研究員的培養來說,無疑提出了更嚴峻的挑戰。

研究關注度折射行業冷暖

以2017年度評選回收的全部選票作為樣本,統計各研究領域的機構投資者投票分布,得出得票率可以反映出機構投資者對不同領域的關注程度:某領域得票率高,說明該領域獲得的關注多。統計顯示,電力煤氣及水等公用事業、銀行、家電、石油化工研究領域的得票率同比提升較為顯著,其中銀行、家電的得票率分別提升了3.53%、3.26%。而這兩個領域也恰巧是A股漲幅居前的,其中家電年初至今(截至11月23日)的漲幅高達45.29%、銀行的漲幅也達到了20.79%。不考慮總量研究領域,29個行業中,電子、食品飲料、醫藥生物位居前三(表4)。行業冷暖從投資人對產業的關注度也可窺一斑。

本屆評選平均得票率為77.76%,與2016年的平均得票率77.44%相比,也有略微提升,顯示買方資金對賣方研究的重視程度在進一步提升。34個研究領域中,宏觀經濟受關注度仍是最高,達到92.98%,較之去年,關注度也有所提升。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19