賣方研究:漫長的滯長

2017-12-20 11:31:03萬麗

新財富 2017年12期

萬麗

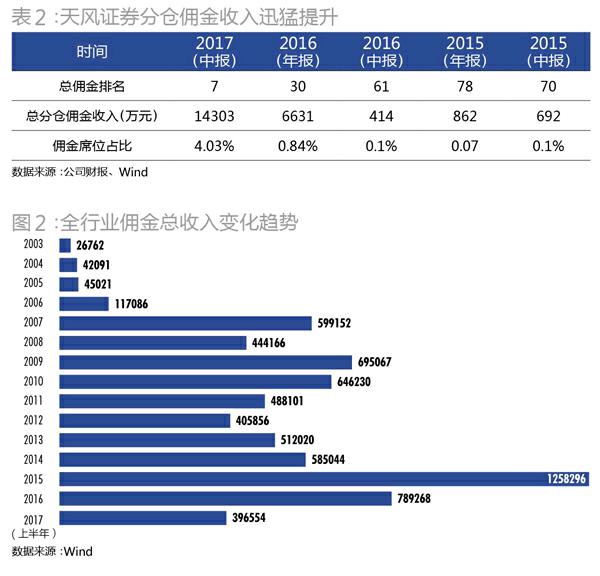

2017年新財富最佳分析師評選權力榜再次被改寫,廣發證券擊敗三連冠的國泰君安,榮膺本土最佳研究團隊。另一邊,分倉傭金排名格局也再次生變,天風證券為首的中小券商殺進前十,行業集中度再次走低。

種種變數突顯出券商研究的唯一不變:基金分倉模式,以及由此帶來的行業隱憂。在分倉傭金單一盈利模式制約下,證券研究早已進入漫長的成長阻滯期,供需失衡,研值提升堪憂,分倉傭金爭奪進入白熱化,探尋證券研究新的價值實現路徑亦成為一個偽命題……

地球另一邊,一項歷史性的變革正在將證券研究推向拐點:為了避免買方交易執行和賣方證券研究之間存在任何默契關系,歐盟金融市場法規規定未來交易分倉傭金與證券研究將進行解綁,證券研究換取分倉傭金模式正在走向終結。這將進一步迫使一大批中小券商退出研究隊伍,證券研究進一步走向集中。賣方研究商業模式也將隨之發生變化,第三方獨立研究平臺興起,研究進一步走向專業化。

十多年來,中國證券研究以基金分倉為突破口,從對內服務走向對外服務,從草莽叢生走向正統與規范,接過西方大行的本土話語權,在普及市場知識、引導投資理念等方面發揮了重要作用。成于斯,困于斯,十多年過去,單一的分倉傭金模式卻成為券商研究進一步成長的掣肘。

在現有體制下,國內券商研究商業模式短時間內看不到交易傭金與券商研究解綁的變革跡象。未來很長一段時間,國內證券研究都將在不穩定的公募基金分倉傭金模式下持續掙扎,成長的滯阻還將繼續。

2017年11月,一家總部位于新加坡的公司Smartkarma,獲得了由紅杉資本(Sequoia Capital)領投的1350萬美元B輪融資。Smartkarma定位于“替代投行研究”,整合了來自15個亞洲國家超過400位明星分析師的研究成果,采用付費訂閱制,是為機構投資者提供基于亞洲市場分析的第三方獨立平臺。

資本極力看好Smartkarma的重要背景,是海外投行賣方研究正在與買方交易分倉傭金解綁,大量證券研究力量勢必將會從傳統機構流出。2017年年初,英國《金融時報》報道,提供經濟預測、推薦股票和債券的投行分析師人數自2012年以來減少了1/10,獨立第三方平臺迎來了最好的成長契機。

基金分倉模式見頂

賣方以研究換取買方交易執行傭金,這一商業模式由海外投行創造,并為中國資本市場所接棒實踐。2000年中國公募基金問世,證券研究迎來了外部客戶,當時以國泰君安證券研究所李迅雷、申萬宏源證券研究所莊東辰等為代表的一批券商研究領頭人,喊出“讓研究創造價值”的口號,帶領券商研究開啟了從對內服務轉向對外服務的變革。

公募基金的分倉傭金,讓原本不直接產生經濟效益的券商研究有了收入來源,證券研究不再是單純提供對內服務的非盈利部門。公募基金投資總監、基金經理等根據券商賣方研究成果和服務質量進行打分,成為基金公司為券商研究所提供分倉傭金的最重要標準。

在經濟效益和話語權的雙重推動下,證券研究界每年吸引了大量人才涌入。短短十來年時間,不論在券商內部還是在外界,證券研究人才的影響力逐年提升,本土定價權也悄然由外資行轉向本土券商。

至今,分倉傭金模式在中國已經延續了17年,新財富最佳分析師評選也走過了15年。期間,報名參評賣方分析師翻了3倍,合格投票人擴容了50倍,投票人掌管資金規模擴張了千倍,賣方研究撰寫的研報數量更是擴容了近20倍。與此同時,證券研究所收入模式卻仍無大的變化,依然是基金公司接受券商提供的銷售和研究服務,券商獲得基金公司的交易量支持。

而在地球另一邊,證券研究換取分倉傭金模式正在走向終結。

歐盟金融工具市場法規2(MiFID II)將于2018年1月3日正式生效。MiFID II立法委認為,通過交易傭金來支付研究費用(或其他服務)存在一定誘導風險,為了確保買方的交易執行和賣方研究之間不存在任何默契關聯,通過交易傭金來支付研究費用的模式將被禁止。雖然具體執行尚不清晰,但可以肯定的是,研究和交易傭金模式解綁勢在必行。MiFID II還對研究成本的透明度進行了更嚴格的規定,即必須由資產管理公司披露。

受MiFID II新規影響,原本已經高度成熟的歐洲證券研究行業,未來集中度很可能進一步提升。一些中小型券商在研究無法帶來交易傭金的情況下會進一步退出市場,直至形成大投行寡頭壟斷的局面。除了歐洲的基金經理,MiFID II對傭金和研究解綁的規定,未來還將對亞洲和美國的買方公司造成一定程度的影響。

行業集中度逐年下降

反觀國內,證券研究行業集中度卻在走一條完全相反的道路,不僅沒有提高,近兩年還逐年下降。新財富整理了2003-2017年前十大券商傭金席位占比,從中可以看出,2003-2011年,券商傭金集中度逐年降低;2011-2016年,出現了緩慢上升的趨勢;然而近兩年來,券商傭金集中度再次走下坡路,2017年賣方研究行業集中度已接近歷史低位,與2003年相比,下降了15%左右(圖1)。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12