通貨膨脹、金融穩定與貨幣政策目標選擇

2017-12-14 07:47:11夏江山

財經問題研究 2017年11期

夏江山

(天津財經大學 經濟學院,天津 300222)

通貨膨脹、金融穩定與貨幣政策目標選擇

夏江山

(天津財經大學 經濟學院,天津 300222)

針對貨幣政策最終目標是否應關注金融穩定問題,本文結合金融危機前后經濟金融運行實際對貨幣政策最終目標框架進行了反思。研究發現,早期發達國家所實施的貨幣政策,簡單來說,就是一個目標與一項工具,一個目標就是低而穩定的通貨膨脹率,一項工具就是政策利率,合理設定政策利率就能達到穩定物價的目標,而隨著經濟全球化迅猛發展和金融市場化改革的不斷深化,通貨膨脹穩定性和產出缺口之間的聯系日趨松散,追求低而穩定的通貨膨脹率并不能保證實現宏觀經濟穩定,鑒于物價穩定與金融穩定之間的內生關聯性,未來貨幣政策需加強同宏觀審慎政策的協調配合,以同時實現物價穩定、產出穩定和金融穩定三個目標。

通貨膨脹;金融穩定;貨幣政策目標;宏觀審慎政策

一、引 言

1980年代至2007年期間,經濟周期性波動的持續減弱,使政策制定者有理由認為,他們已經掌握了制定宏觀經濟政策的方略。而2007—2009年爆發的國際金融危機不僅引發了自大蕭條以來的全球經濟大衰退,也沉重打擊了政策制定者成功管理經濟的信心。危機爆發后,許多經濟學家和政策制定者對貨幣政策進行了反思。如Bernanke[1]認為國際金融危機對經濟產生深遠影響的同時,也影響到了宏觀經濟政策框架與經濟學家對宏觀經濟和金融現象的分析視角。徐忠[2]認為國際金融危機的沖擊使原本“成熟”的貨幣經濟學理論暴露出明顯的范式缺陷,推動了現代中央銀行的理論創新和實踐。Svensson[3]認為相比簡單的泰勒規則,通貨膨脹目標制屬于復雜的目標規則,且越來越表現出相機抉擇傾向。Fischer[4]則認為在繼續盯住通貨膨脹目標的同時,關注金融失衡問題對于提高貨幣政策效率和保障金融穩定都具有重要的政策含義。同時,一些發達經濟體也在反思危機應對措施和效果后對本國貨幣政策目標框架進行了調整。如加拿大貨幣當局調整了原有的通貨膨脹目標制,更多地關注金融周期問題;英格蘭銀行建立新的金融政策委員會,負責維護金融穩定。

作為世界第二大經濟體,中國正處于經濟轉型升級的關鍵期,隨著供給側結構性改革的逐步深化,經濟金融的內外部環境都發生了明顯的變化,金融市場分割和信貸結構失衡使貨幣政策環境面臨的約束也更加復雜,中國貨幣政策框架轉型顯得尤為迫切。

二、文獻綜述

國際金融危機爆發前,中央銀行的傳統思維是,物價穩定和金融穩定在本質上是互補的,實現物價穩定能促進金融穩定。通過錨定通貨膨脹預期,維持物價穩定就可以促進宏觀經濟穩定,隨之而來的宏觀經濟波動下降應該有助于減少金融不穩定。

國際金融危機爆發后,經濟學界深刻反思包括貨幣政策在內的宏觀經濟政策。Blanchard 等人[5-6]與Blanchard[7]組織三次學術研討會反思貨幣政策目標,前兩次反思重點關注貨幣政策最終目標,第三次反思則側重于貨幣政策中介目標。他們認為在正常時期,貨幣政策為了應對大規模的負面沖擊,政策制定者應制定更高的通貨膨脹率目標,為貨幣政策應對留出更大空間,同時由于產出與通貨膨脹率的相關性不顯著,中央銀行需更明確地以經濟活動為盯住目標。盡管他們建議提高通貨膨脹率目標或者以名義國內生產總值的增長為目標,但是美聯儲并未采用,究其緣由,從Bernanke[8]的態度可略知一二,他認為,首先,美聯儲將其他變量作為政策目標會超出其職責范圍,且使得政策與指標之間的聯系變得復雜而間接。其次,一直以來美聯儲都在向2%的通貨膨脹率目標而努力,并對相關的策略做出解釋,如改變其最終目標,美聯儲需要重塑市場預期和長期可信度;同時,美國國會同意貨幣政策改變目標的可能性極小。

關于貨幣政策在防范金融風險、維護金融穩定方面的作用與效果問題,Mishkin[9]認為金融失衡對實體經濟的負面效應遠遠超出許多發達經濟體的預期,通過貨幣政策來實現金融穩定目標不易,未來研究的重點應放在如何加強信貸供給監測,以使約束過度風險的貨幣政策建立在正確的信息基礎上。Blanchard等[10]認為貨幣政策的目標應該是為經濟可持續發展創造環境,相對金融市場失靈所造成的損失,價格錯配所造成的損失微不足道,因此,在通貨膨脹可控的情況下,金融穩定比物價穩定更重要,貨幣政策首要目標應該是金融穩定。Bernanke[11]則認為美聯儲已將維護金融穩定與制定貨幣政策兩項職責置于同等重要地位,這一重大變革也反映在貨幣政策目標的變化上。Bean[12]也指出僅僅考慮保持通貨膨脹率目標值可能加劇金融失衡,金融政策委員會需判斷是否會影響金融穩定,在潛在風險加大的情況下可以暫時偏離通貨膨脹率目標,并建立有效的宏觀審慎政策框架以補充貨幣政策在維護金融穩定方面的先天不足。對于新興經濟體,Ghosh等[13]進一步指出,近期來看,貨幣政策目標應該確定為包含外匯干預工具的通貨膨脹率目標制。

在周小川[14]看來,為了克服金融危機,僅僅強調穩定物價這一目標是不夠的,其他的經濟目標,特別是經濟復蘇會成為貨幣政策的主要目標。張曉慧[15]認為就物價而言,隨著市場化發展和經濟環境的變化,中國的貨幣政策需要關注更廣泛意義上的物價穩定,同時更多考慮更長期的貨幣、金融穩定和宏觀總量風險問題,更多關注各類信用擴張可能顯著影響物價和金融體系穩定的變化因素。余永定[16]認為其實不管對哪個中央銀行來說,多目標很難同時兼顧,因此,中國的貨幣政策目標應該確定為支持經濟的平穩增長、保持物價的大體穩定。伍戈和劉琨[17]通過對許多新興經濟體的政策實踐研究表明,針對經濟全球化的趨勢和開放經濟的特點,各國貨幣政策的目標和工具不可能是唯一的,這與危機前發達國家普遍信奉的“單目標、單工具”理念形成鮮明對比。張曉晶[18]提出,應將金融穩定納入貨幣政策的目標框架之內,貨幣政策制定者必須關注多個目標,包括產出的構成、資產價格變化和杠桿化水平等。張曉慧[19]認為隨著中國金融市場發展和金融創新深化,金融周期與經濟周期也發生分化現象,金融體系自身的復雜性、脆弱性也明顯增大,原有的以貨幣政策為主的金融調控框架面臨挑戰。Kohn[20]認為國際金融危機后,在很大程度上貨幣政策的最終目標發生變化,選擇科學的政策目標和工具已經成為中央銀行應對現實世界金融失衡導致宏觀經濟波動的關鍵。

綜上所述,既有文獻側重于通貨膨脹率目標制相關問題的研究,又有文獻側重于貨幣最終目標定位的研究,但貨幣政策是否應將金融穩定作為關注目標尚無定論,對貨幣政策與宏觀審慎政策如何加強協調配合的分析也不多見。本文基于危機前后經濟金融運行的實際,反思貨幣政策最終目標框架的缺陷。本文對相關文獻做了如下幾個方面的完善和擴展:

首先,本文在探討運用利率政策來實現低而穩定的通貨膨脹時,對傳統最優貨幣政策理論的分析有助于理解早期發達國家所實施的一個目標和一項工具的合理性。其次,結合危機前后經濟金融運行實際,就貨幣政策與金融穩定之間關系的考察豐富和發展了相關文獻。最后,本文提出未來為同時追求物價穩定、產出穩定和金融穩定三個目標,宏觀審慎政策和貨幣政策應互相輔助,通過主輔結合,達到政策目標的實現。

三、最優貨幣政策理論與貨幣政策最終目標選擇

從貨幣政策最終目標的歷史演變看,其目標形成隨經濟環境變化而變化。各國貨幣政策最終目標選擇不一,與其社會制度和經濟發展水平息息相關,并呈現出從多目標過度至單一目標的特征。20世紀50—60年代,西方主要發達國家的貨幣政策最終目標以充分就業、經濟增長為主,到20世紀70—80年代,逐步過渡到以貨幣穩定、對外收支平衡為主,1989年新西蘭在全球率先實施通貨膨脹率目標制后,越來越多的中央銀行相繼宣布放棄以貨幣供給量為中介目標或盯住匯率的貨幣政策框架,采用通貨膨脹率目標制。通貨膨脹率目標制就是中央銀行通過公開宣布通貨膨脹率目標(或目標區間),將貨幣政策的首要長期目標鎖定為穩定的低通貨膨脹率。Mishkin[21]認為通貨膨脹率目標制的政策框架應包括以下幾個方面的要素:宣布中期通貨膨脹率目標數值,承諾貨幣政策的首要和長期任務是穩定物價;保持與公眾信息溝通,提高貨幣政策透明度;綜合運用各種信息制定策略,強化其完成通貨膨脹率目標的責任約束,實現預定通貨膨脹率目標。

在實踐中,絕大多數中央銀行實施彈性的通貨膨脹率目標制,采取具有約束的相機抉擇政策。Bernanke和Gertler[22]認為承諾穩定中期的物價與提升中央銀行政策目標的透明度,有助于中央銀行錨住長期通貨膨脹預期,同時增加中央銀行應對短期沖擊的靈活性,進而提升貨幣政策在短期內穩定產出與就業的有效性。據Rose[23]統計,截至2012年,全球已有25個經濟體采用通貨膨脹率目標制。

為研究不同貨幣政策操作方式下所能實現的最優均衡結果,在宏觀經濟學的基礎上,最優貨幣政策理論構建了一個在特定經濟活動約束下,能反映經濟體系中居民社會福利最大化的目標函數。為達到衡量居民社會福利的目標,中央銀行構建了一個關注產出和通貨膨脹率缺口及由此造成社會福利損失最小的目標函數為:

(1)

(2)

將式(2)代入式(1),并對Yt+1求導,可得:

(3)

將式(2)代入式(3),整理可得:

(4)

式(4)反映出貨幣政策制定者在產出水平與通貨膨脹率之間的權衡關系。IS曲線:

Yt+1=A-φrt

(5)

其中,A是自主需求,φ是大于零的系數,rt是當期實際利率。

為了表述潛在產出,需要引入自然利率(rn),也就是維持實際產出與潛在產出均衡的利率,由式(5)可得:

(6)

由式(2)與式(6)可得:

(7)

由式(2)與式(4),并整理可得:

(8)

由式(7)與式(8)可得:

(9)

(10)

式(10)就是利率規則,該規則的政策含義是,當通貨膨脹率偏離目標時,相對于自然利率,怎樣設定政策利率。需要說明的是,式(10)要求的是設定實際利率規則,在當前預期通貨膨脹率已知的情況下,中央銀行可以通過適當的公開市場操作控制短期利率來影響長期利率變動,把實際利率設定在預期的水平上。

從最優貨幣政策理論可以看出,在正常情況下,把通貨膨脹率看做是傳達產出缺口的變量,通過合理設定政策利率,就可以實現低而穩定的通貨膨脹率,進而達到“天意巧合”,實現宏觀經濟的穩定。基于此,特納[24]認為此次危機之前,發達國家所實施的貨幣政策,簡單來說,就是一個目標與一項工具,一個目標就是低而穩定的通貨膨脹率,一項工具就是政策利率。在一個目標和一項工具的貨幣政策框架下,責任非常清晰,這一框架保護了中央銀行的獨立性,因為中央銀行以中立的技術官僚面目出現,就是為實現一個各方均認可的目標。但2007—2009 年的金融危機使得傳統最優貨幣政策理論受到嚴重沖擊,中央銀行目標函數僅考慮了產出和通貨膨脹因素,沒有考慮金融危機發生時產生的外部性成本,這使得人們對中央銀行目標函數設定的合理性產生了普遍質疑,因為這一理論基于宏觀經濟可以用線性動態方程加以刻畫的假設,但實際上宏觀經濟是非線性的,在危機期間通過控制短期利率來影響長期利率難度較大。托馬斯(2012)對金融危機期間美聯儲應對危機的措施與效果進行了深入分析,在2009年初經濟衰退加深之時,聯邦基金利率已經降到0—0.25%的區間,但長期利率水平仍然處于高位。其后是美聯儲通過大量購買資產并且降低公眾對今后幾年短期利率水平的預期,才成功拉低了長期利率水平,可見,基于最優貨幣政策理論的貨幣政策最終目標框架存在缺陷。

四、貨幣政策最終目標框架的反思

金融危機之前,主流的貨幣政策目標框架認為,貨幣政策的首要目標是保持物價穩定,通貨膨脹率能夠有效反映產出缺口,通過合理設定政策利率,就可以實現低而穩定的通貨膨脹率,物價穩定和金融穩定具有高度一致性,二者可以在通貨膨脹率目標制的貨幣政策框架下同時實現。而此次金融危機表明,通貨膨脹的情況并不能完全或近似反映產出缺口的變化,低通貨膨脹和高資產價格可能長期并存,針對物價走勢的貨幣政策可能導致金融失衡,誘發金融風險,并最終導致金融的不穩定。

1.物價穩定性和產出缺口之間相關性趨弱

從國際金融危機中學到的第一個教訓——物價穩定性和產出缺口之間的聯系沒有最優貨幣政策理論中假設的那么強。盡管難以測度潛在產出,但不可忽視的一種情況是,在短期內通貨膨脹并不能完全或者近似反映出產出缺口的變化。

在金融危機前寬松的貨幣政策環境下,雖然消費物價仍然維持在較低水平,但人們卻忽略了信貸的急劇擴張、資產價格大幅上漲和風險的嚴重低估,引發了金融系統的動蕩,對實體經濟活動造成嚴重沖擊。金融危機后,實際產出相對于潛在產出在不斷下降、失業率快速上升,理論上來說通貨膨脹會回落,甚至產生通貨緊縮,但實際上大部分經濟體的物價水平仍接近危機前水平。這表明產出缺口和通貨膨脹率的關系已經發生改變:產出缺口和通貨膨脹率的相關性趨弱,完全穩定的通貨膨脹率可能伴隨著的是產出的巨大缺口和不利變動。產出與通貨膨脹率相關性的持續減弱,要求關心宏觀經濟穩定的中央銀行不應只關注通貨膨脹率,應同時觀測通貨膨脹率與產出缺口,更明確地以經濟活動為盯住目標。

2.低而穩定的通貨膨脹率并非金融穩定的充分條件

從國際金融危機中學到的第二個教訓——低而穩定的通貨膨脹率并非金融穩定的充分條件。低而穩定的通貨膨脹率導致低名義利率,會誤導市場參與者,使其認為經濟體系風險比實際更低。信用風險利差大幅下跌,貸款標準門檻下降,使得投資者增加杠桿、提高風險承受能力,同樣鼓勵消費者增加借款,盡管經濟看起來安然無恙,但隨著時間的推移,這些脆弱性不斷積累導致風險的持續加大。

凱恩斯區分了兩種不同的交易:一種是購買當期產品和服務。產品和服務的價值是“當期產出的貨幣價值的函數,這個函數相當穩定”。另一種是“資本品或商品的投機性交易”或者純粹的“金融交易”,這類交易的價值“與當期的產出率沒有明確的關系”。因此,特納[24]認為由信貸供給驅動的資本品價格水平可能背離當期產品和服務價格水平,使得低通貨膨脹和高資產價格可能長期并存,尤其是當資金大量用于金融和資產市場投資(投機)的時候。Bénassy-Quéré等(2010)的研究表明,在1997—2007年期間,經濟合作與發展組織國家流通中的貨幣與國內生產總值之比已經上升1/3,股票價格與房地產價格暴漲,但是,通貨膨脹率仍略低于2%,流動性的增加沒有導致商品和服務的價格上漲,而是轉向推動資產價格的上漲。資產價格的過度膨脹一方面可能引發商業投資的過剩,使得經濟和金融資源向某些領域過度集中,另一方面可能誘導那些經驗不足的投資者把舉棋不定的資金投向風險正在聚集的市場,加劇金融失衡,最終導致系統性風險在金融體系內長時期積聚,影響金融穩定。

3.債務驅動的金融失衡對經濟穩定運行危害極大

從國際金融危機中學到的第三個教訓——金融失衡使經濟變得脆弱,但是債務驅動的失衡危害更大。這是因為當有沖擊,比如金融危機,可以使得企業與家庭資產負債表的修復耗時很長,經濟難以正常的方式恢復,危害極大。

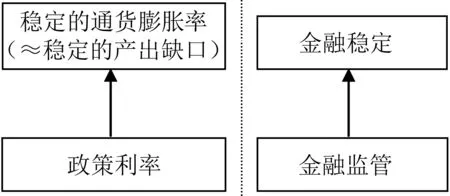

中央銀行一直關注金融穩定,特別是通過最后貸款人角色。但在最近幾十年,許多國家的中央銀行逐步下調金融穩定目標的重要性,將金融監管職能從中央銀行分離出去,由中央銀行專司貨幣政策職能,強調使用貨幣政策工具來實現通貨膨脹缺口和產出缺口最小化,而由獨立的金融監管部門運用監管措施來防范可能導致金融不穩定的過度風險(如圖1所示)。金融業監管逐漸脫離了中央銀行,在某些領域存在監管空白,沒有人把系統作為一個整體,去監管其中的漏洞。中央銀行逐步下調金融穩定目標重要性的結果導致,在金融繁榮期間,信貸起到促進作用,金融約束的弱化使支出和資產購買得以發生,導致資源錯配,主要是資本錯配,同時勞動力也錯配,看似強勁的經濟掩蓋資源錯配。然而,一旦繁榮轉向崩潰時,經濟下行往往會導致抵押品價值的下降,借款人違約率上升,致使逆向選擇和道德風險問題再次凸顯,貸款人放貸意愿減弱,信貸供給不足,資產價格隨信貸緊縮周期而下降,違約上升、資產價格下降和信貸緊縮相互強化,使得金融體系信用及流動性的進一步緊縮和經濟的蕭條,債務變成主導變量,經濟中的個體為了修復其資產負債表而削減支出,資產負債表惡化又再次強化逆向選擇和道德風險問題,并導致形成一個逆向反饋環。信貸的緊縮、投資的收縮以及宏觀經濟總需求的萎縮,可能會最終演變為一次經濟衰退。日本房地產價格泡沫破裂以來的經濟長期停滯就能很好地說明這一問題。

圖1 金融危機之前的正統觀點:通貨膨脹率目標制

4.低而穩定的通貨膨脹率使得貨幣政策面臨“兩難選擇”

從國際金融危機中學到的第四個教訓——對政策制定而言,保持低而穩定的通貨膨脹率是一把雙刃劍。不可否認,在經濟和金融市場有效運轉的情況下,保持低而穩定的通貨膨脹率可以促使市場參與者錨定通貨膨脹預期,進行市場套利,從而得到預期收益。但是,保持低而穩定的通貨膨脹也有一個缺點:名義利率的均衡水平低意味著有一個大的負面沖擊時,由于受到零利率下限的約束,中央銀行幾乎沒有回旋的余地。

在實際操作中,中央銀行通過影響當前的短期利率和預期短期利率以達到影響經濟的目的。而通過影響經濟主體對未來政策利率路徑和通貨膨脹的預期,最終的結果將是在經濟衰退期間,采用比通貨膨脹率目標制推薦的政策更加寬松。一個更溫和的措施是保持通貨膨脹率目標制,提高通貨膨脹率目標水平。但是,這種措施并沒有足夠的說服力,一旦提升通貨膨脹率目標水平,會不會在未來再度提升通貨膨脹率目標水平,如果反復提高通貨膨脹率目標水平,市場參與者就難以錨定通貨膨脹預期;與此同時,為了穩定物價,需要提高利率;但一旦利率提高,又可能使那些具有利率敏感性缺口的大型銀行面臨更大的風險,造成金融機構的不穩定。如此“兩難”之下,中央銀行可能最終不得不放松之前對貨幣政策目標的承諾,這將削弱中央銀行在通貨膨脹率目標制下獲得的公信力,造成更大的宏觀經濟波動。1970年代,正是由于有些國家中央銀行一再上調其通貨膨脹率目標,造成通貨膨脹預期難以控制,為穩定物價和重新錨定預期,央行承擔了控制通貨膨脹的全部責任,致使這些國家付出了產出損失和金融穩定風險等高昂成本。

5.貨幣政策在維護資產價格穩定方面存在明顯不足

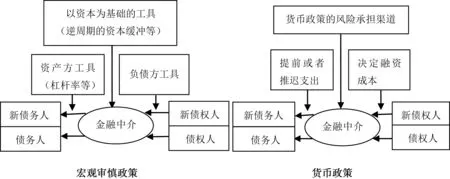

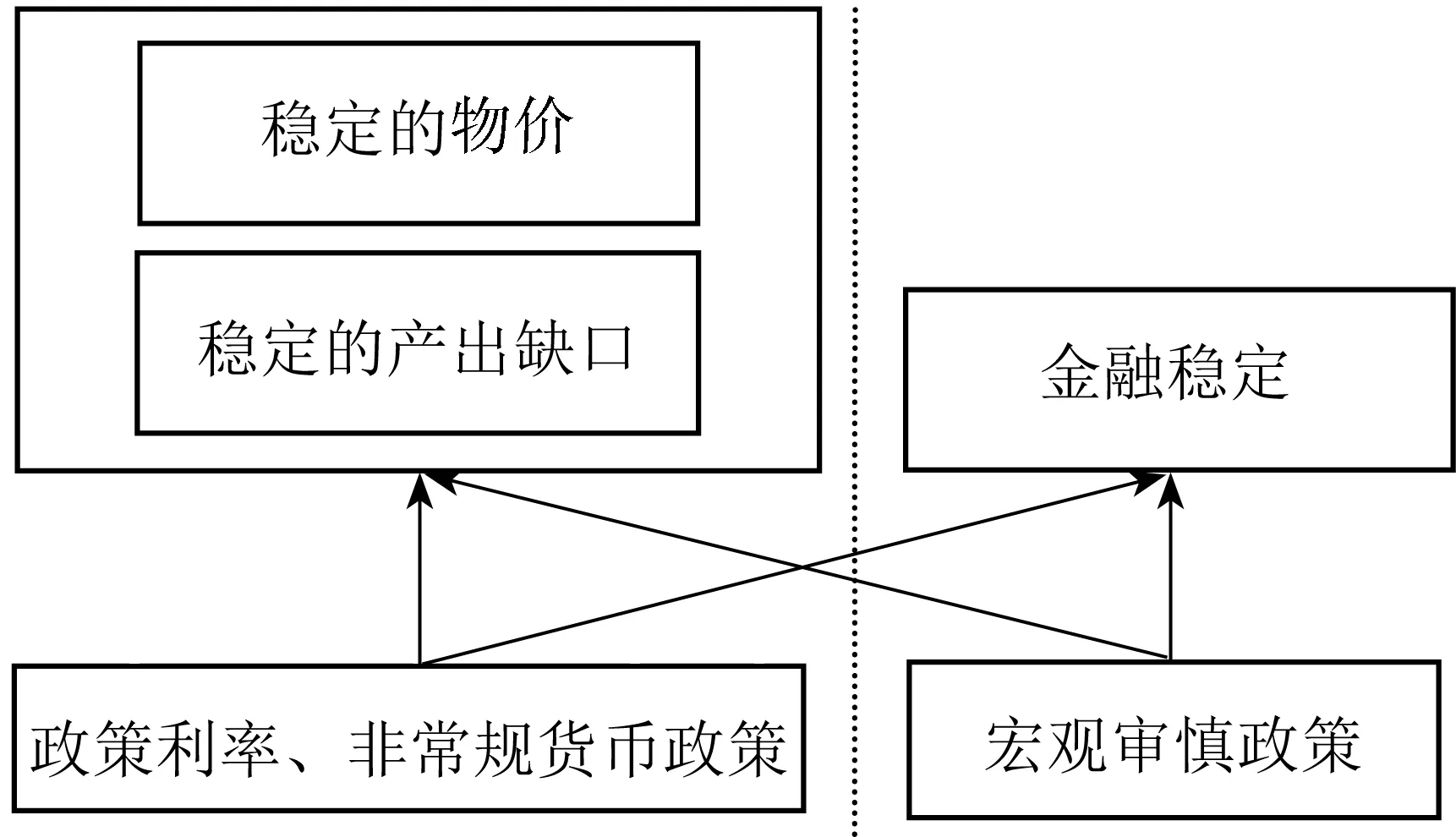

從國際金融危機中學到的第五個教訓——將貨幣政策和金融穩定政策分置是一個偽命題。危機前,主流觀點認為,貨幣政策最終目標是保持低而穩定的通貨膨脹率,防范可能導致金融不穩定的過度風險職責可以交由監管部門來履行,因此,采用通貨膨脹率目標制,就足以提高貨幣政策的有效性,這一觀點曾經使得政策制定者頗為自得地忽視了金融失衡的風險。而事實上,貨幣政策和以維護金融穩定為主的宏觀審慎政策具有內在聯系。Adrian(2010)認為貨幣政策與宏觀審慎政策都會影響到家庭與企業的融資成本與可得性,從而導致支出的再分配(如圖2所示)。

圖2 宏觀審慎政策與貨幣政策相互關聯

但是,二者的影響范圍并不相同,宏觀審慎政策是以特定部門、區域或者操作為目標,而貨幣政策對實體部門與金融體系具有更加廣泛的影響。為穩定通貨膨脹率和產出,貨幣政策也許需要更加寬松,并以低利率來刺激經濟,這可能會導致出現信用泡沫,而為遏制信用泡沫則需要實施更加嚴格的宏觀審慎政策,這又會減少信貸供給,降低總需求增長。可見,貨幣政策和宏觀審慎政策既相互促進,又相互影響,要想實現金融體系的穩定,單一的貨幣政策調控是完全不夠的,必須將宏觀審慎政策與貨幣政策目標緊密聯系起來(如圖3所示)。

圖3 國際金融危機之后的觀點:或許是這條路徑

由于貨幣政策與宏觀審慎政策都會影響到宏觀經濟與金融穩定,如果同時追求物價穩定、產出穩定和金融穩定三個目標,則需要將這兩種政策結合起來,實現最優配置。

五、結論與啟示

本文運用最優貨幣政策理論分析了傳統貨幣政策目標框架和政策工具選擇的相對合理性,在此基礎上對貨幣政策最終目標框架進行了反思,分析傳統貨幣政策目標框架和工具在宏觀調控方面存在的主要缺陷,得出如下結論:一是基于最優貨幣政策理論的單一盯住通貨膨脹率的貨幣政策最終目標在早期具有一定的合理性。在20世紀70年代之前,金融不穩定常常與通貨膨脹相伴而行,即保持低而穩定的物價就可以防范系統性金融風險的發生,二者可以在通貨膨脹率目標制的貨幣政策框架下同時實現,物價穩定可視為金融穩定的充分條件。二是至少在短期內,產出缺口與通貨膨脹缺口存在一定距離,這導致中央銀行可以暫時背離通貨膨脹率目標,以穩定產出缺口。但是,穩定的產出缺口與通貨膨脹并不足以保證宏觀經濟環境一定運轉良好。三是隨著現代金融體系的發展,全球金融資產規模迅速增大,資產價格波動逐漸取代傳統的一般物價渠道,成為宏觀經濟不穩定和物價波動的主要來源,物價穩定和金融穩定兩者可能存在各種形式的“分離均衡”,低而穩定的通貨膨脹率并非是金融穩定的充分條件。

上述結論對優化我國貨幣政策目標選擇,完善貨幣政策工具,確保經濟金融的長期可持續發展具有如下啟示:一是貨幣政策需要多個目標與多項工具。貨幣政策通過改變當期消費、未來消費的相對價格以及投機動機來發揮作用,其作用的發揮非常依賴銀行和金融部門,靠它們把貨幣政策的變化傳導反映到信貸與利率上來,穩健的銀行、金融部門和平穩運行的金融市場在貨幣政策傳導中至關重要。因此,貨幣政策最終目標清單中除通貨膨脹率目標外,還需要兼顧就業和經濟增長、國際收支平衡和金融穩定,也就是在維持物價穩定的前提下,保持金融穩定。二是中央銀行應在金融穩定方面發揮關鍵作用。從理論基礎來看,指導中央銀行在通貨膨脹率目標制下運作的最優貨幣政策理論并沒有考慮金融風險承擔所帶來的外部性成本,即沒有考慮到金融不穩定對宏觀經濟產生的影響。這種忽視對金融穩定的關注,認為中央銀行保持住一般的物價穩定就能兼顧金融穩定的觀點存在嚴重缺陷。三是為實現宏觀經濟穩定和金融穩定的目標,針對經濟周期和金融周期,需要采用一套新的制度結構和工具,亦即宏觀審慎政策等一系列工具來配合貨幣政策。當宏觀經濟受到物價因素沖擊時,應主要使用貨幣政策工具,即存款準備金率、信貸供應量、利率和公開市場操作等手段來平抑物價;而當宏觀經濟受到資產價格泡沫等因素沖擊時,應主要使用宏觀審慎政策工具,即要求金融機構執行貸款價值比、債務收入比等來影響貸款和其他金融交易期限和條件來降低資產價格泡沫風險。兩種政策工具應相互配合,通過合理的組合和搭配,實現預定的政策目標。

[1] Bernanke,B.The Effects of the Great Recession on Central Bank Doctrine and Practice[R].Massachusetts:Remarks at the 56th Economic Conference Federal Reserve Bank of Boston,2011.

[2] 徐忠.中國穩健貨幣政策的實踐經驗與貨幣政策理論的國際前沿[J].金融研究,2017,(2):1-21.

[3] Svensson,L.E.O.Inflation Targeting[J].Social Science Electronic Publishing,2011,3(6):1237-1302.

[4] Fischer,S.Monetary Policy,Financial Stability,and the Zero Lower Bound[R].San Francisco:At the Annual Meeting of the American Economic Association,2016.

[5] Blanchard,O.J.,Dell’Ariccia,G.,Mauro,P. Rethinking Macroeconomic Policy[J].New Finance,2010,42(S1):199-215.

[6] Blanchard,O.J.,Dell’Ariccia,G.,Mauro,P. Rethinking Macroeconomic Policy II: Getting Granular[R].IMF Staff Discussion Note,2013.

[7] Blanchard,O.J.Contours of Macroeconomic Policy in the Future[EB/OL].http://blog-imfdirect.imf.org/2015/04/02/contours-of-macroeconomic-policy-in-the-future/.

[8] Bernanke,B.Monetary Policy in the Future[EB/OL].http://www.brookings.edu/blogs/ben-bernanke /posts/2015/04/15-monetary-policy-in-the-future.

[9] Mishkin,F.Monetary Policy Strategy: Lessons From the Crisis[R].NBER Working Papers No. 16755,2011.

[10] Blanchard,O.J.,Romer D.,Spence,M.,Stiglitz,J.In the Wake of the Crisis:Leading Economists Reassess Economic Policy[M].Cambridge:MIT Press,2012.351-368.

[11] Bernanke,B.A Century of U.S.Central Banking: Goals,Frameworks,Accountability[R].Sponsored by the National Bureau of Economic Research,2013.

[12] Bean,C.The Future of Monetary Policy[R].Speech Given at London School of Economics,2014.

[13] Ghosh,A.R.,Ostry,J.D.,Chamon,M.Two Targets,Two Instruments: Monetary and Exchange Rate Policies in Emerging Market Economies[J].Journal of International Money and Finance ,2015,60(1): 172-196.

[14] 周小川.國際金融危機:觀察、分析與應對[M].北京:中國金融出版社,2012.102.

[15] 張曉慧.中國貨幣政策[M].北京:中國金融出版社,2012.25-28.

[16] 余永定.貨幣政策轉型的長久之計[EB/OL].http://finance.caixin.com/2014-10-22/100741350. html.

[17] 伍戈,劉琨.探尋中國貨幣政策的規則體系:多目標與多工具[J].國際金融研究,2015,(1):15-24.

[18] 張曉晶.試論中國宏觀調控新常態[J].經濟學動態,2015,(4):12-22.

[19] 張曉慧.宏觀審慎政策在中國的探索[J].中國金融,2017,(11):23-25.

[20] Kohn,D.What Have We Learned? What do We Need to Know? [R].Columbia SIPA and the Federal Reserve Bank of New York,2016.

[21] Mishkin,F.Inflation Targeting in Emerging Market Countries[R].NBER Working Paper No.7618, 2000.

[22] Bernanke,B.,Gertler,M.Should Central Banks Respond to Movements in Asset Prices?[J].The American Economic Review,2001,91(2):97-106.

[23] Rose,A.K.Surprising Similarities: Recent Monetary Regimes of Small Economies[R].NBER Working Paper No.19632,2013.

[24] 阿代爾·特納.債務和魔鬼:貨幣、信貸和全球金融體系重建[M].王勝邦,徐驚蟄,朱元倩譯,北京:中信出版社,2016.68-72

[25] 李毅.通貨膨脹的動態形成機制及動力來源分解——基于VAR模型的實證研究[J].現代財經,2014,(3):104-113.

(責任編輯:楊全山)

2017-08-19

夏江山(1974-),男,甘肅天水人,博士研究生,主要從事金融穩定與貨幣政策研究。E-mail:xjs_ts@126.com

F832.5

A

1000-176X(2017)11-0058-07

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03