燃氣發電企業成本費用難題及解決對策

2017-12-11 09:07:19□方潔

山西財稅 2017年11期

□方 潔

燃氣發電企業成本費用難題及解決對策

□方 潔

基于我省大氣污染和環境治理的需要,使用清潔能源發電勢在必行。相比燃煤發電、燃氣發電具有綠色低碳、清潔環保、污染物排放少、節能、高效、能源利用率高等優勢。但是,燃氣發電企業面臨著天然氣價格過高,燃氣發電成本過高的難題。本文以A公司的燃氣發電成本費用構成為例,對燃氣發電企業成本費用進行分析,提出相應的對策建議,力求解決燃氣發電企業成本費用難題,促進燃氣發電企業健康可持續發展。

一、燃氣發電成本費用構成

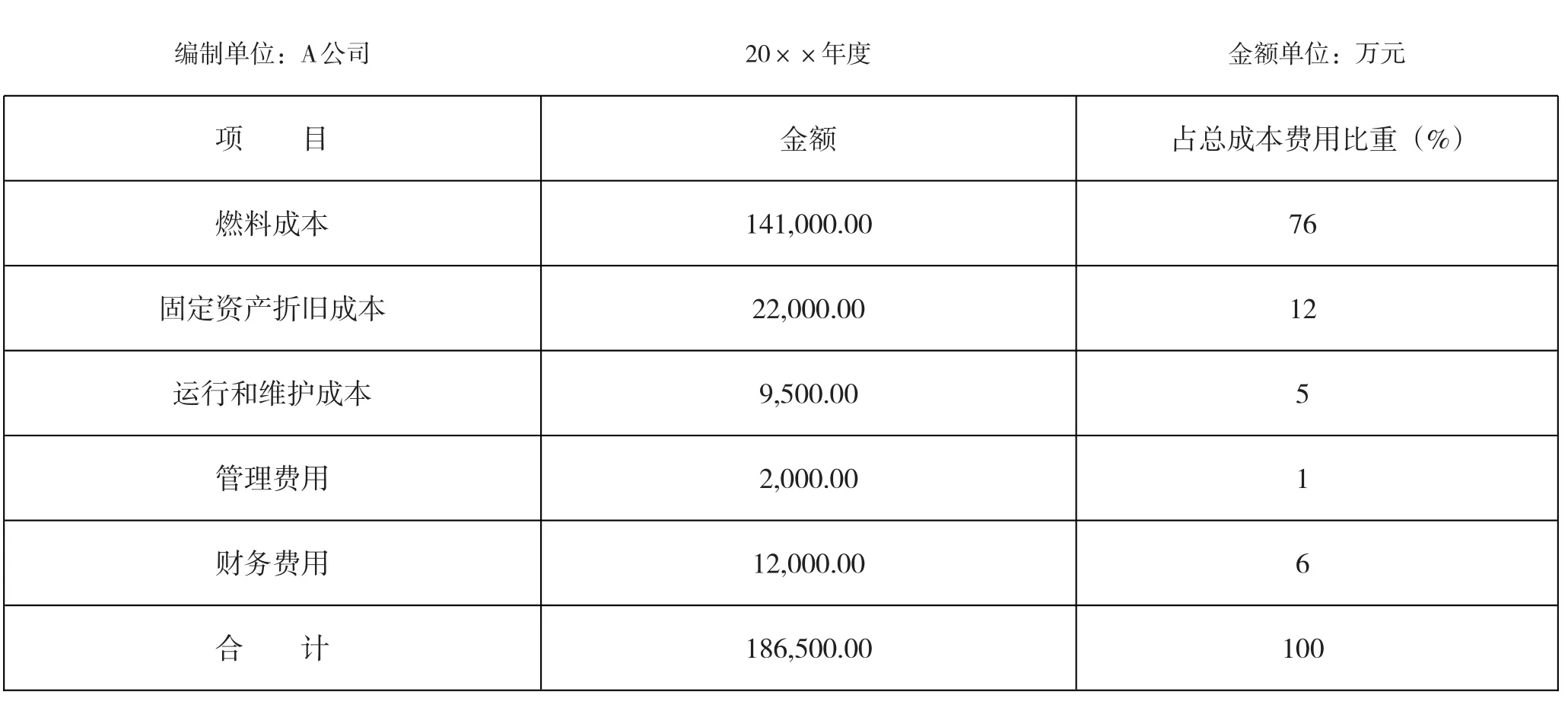

燃氣發電成本費用主要包括燃料成本、固定資產折舊成本、運行和維護成本、管理費用、財務費用等。A企業燃氣發電成本費用構成見下表。

燃氣發電成本費用構成表

從下表數據可以看出,在總的成本費用構成中,燃料成本所占比重達到76%,是燃氣發電企業的主要成本,這是燃氣發電企業成本費用構成最突出的特點。其中,燃氣發電燃料成本=天然氣單價×發電耗用天然氣量。

固定資產折舊成本為燃氣發電企業固定資產使用成本。在總的成本費用構成中,固定資產折舊成本所占比重為12%。相對同等規模的燃煤發電企業,燃氣發電企業固定資產投資成本更低。燃氣機組造價比燃煤機組造價低10-20%。

運行和維護成本主要包括檢修費、維護費、運營費、材料費等。在總的成本費用構成中,運行和維護成本所占比重為5%。燃氣發電企業的運行和維護成本僅為燃煤發電企業的25%。

財務費用主要是借款利息支出。在總的成本費用構成中,財務費用所占比重達到6%,這是燃氣發電企業較大的一項支出,僅次于燃料成本和固定資產折舊成本,位列第三位,甚至高于運行和維護成本。這是因為燃氣發電企業大量的資金需求要靠銀行貸款來解決,因此每年需支付大量的利息費用。

二、燃氣發電企業成本費用難題

天然氣是清潔、環保的能源。為適應治理大氣污染的需求,我國大力發展燃氣發電,然而高昂的成本卻始終成為這一綠色能源發展最大的難題。

(一)燃料成本高

造成燃料成本高的原因主要是天然氣價格高。天然氣作為不可再生資源由政府出臺指導價,天然氣對外依存度不斷提高,國內消費價格越來越高,近年來,天然氣價格不斷提高,使得燃氣發電的燃料成本大幅攀升,造成燃氣發電成本高。

燃氣發電成本是燃煤發電成本的2-3倍。如某地燃煤發電成本每度0.3元左右,而燃氣發電成本每度0.8元左右,是燃煤發電成本的2-3倍。

(二)電價由政府確定

電力工業是關系國計民生的重要基礎產業,電產品作為生活中重要的基礎產品會直接影響國民經濟健康、穩定、持續發展,因此電價由政府定價,而政府制定的電價無法彌補氣價成本。氣電價格矛盾對現有燃氣發電企業的正常運行產生了較大的影響。這是各燃氣發電企業面臨的成本難題。

這樣的價格機制電價與氣價的不配比使燃氣發電企業呈現普遍虧損狀態,需要政府補貼彌補虧損,維持正常運營。以A燃氣熱電企業為例,目前的發電成本為每度0.8元,銷售電價為每度0.35元,發電成本超出電價的部分由政府來補貼。

三、降低燃氣發電企業成本費用的對策建議

要解決燃氣發電企業成本難題,首先應從企業內部管理入手,開源節流,同時,依靠外部政策的支持,采取有針對性的對策措施,對于燃氣發電企業健康持續發展具有重要意義。

(一)從企業內部管理入手,尋求降低成本費用的途徑

由于燃料成本占總成本費用的比例高達76%,因此,首先要降低燃料成本。一是要加強天然氣采購管理,采購質量好的天然氣,降低天然氣品質對成本的影響,減少由于氣質不好而造成的維護成本。二是提高員工專業技術水平,培養員工燃料管理意識,提高天然氣的燃燒效率,減少燃料的浪費,從而提高生產效率,使企業在一定燃氣量的情況下發出更多的電。

其次,要加強資金管理,努力降低資金使用成本。財務費用占總成本費用的比例為6%,通過內部挖潛,應該有下降的空間。要準確掌握企業的資金總量和需求總量,全面統籌資金管理,真正做到精打細算,按生產經營需求做好采購資金的安排,按生產運轉流程控制付款節奏,加強銷售管理,減少應收賬款占用的資金,提高資金使用效率,努力降低財務費用。

(二)大力發展燃氣熱電冷聯產,增加企業供熱制冷的銷售收入

提高天然氣使用效率,實現熱電冷三聯供,先利用天然氣發電,將發電后的余熱用于供熱制冷,再將更低溫度的廢水供應生活熱水。這樣可以增加企業供熱制冷的銷售收入,彌補售電的虧損,進而實現企業盈利。因此應加強天然氣熱電聯產管理,新建企業必須符合集中供熱規劃,防止建設純發電的燃氣電廠。

(三)尋求政府政策支持,完善氣電價格聯動機制

目前燃氣發電仍需要政府政策支持,當天然氣價格出現較大變化時,燃氣發電電價應及時調整,一方面電價按照合理成本加合理利潤的原則制定;另一方面電價水平也要綜合考慮用戶承受能力確定。對燃氣發電價格矛盾積極爭取政府補貼進行疏導。

長遠來看,必須突破國家高度集中的行政審批模式,實現從計劃定價過渡到市場定價的跨越。打破天然氣供應壟斷,開放市場,讓更多的企業主體參與天然氣的開發和生產,形成多元化的供應。而氣電聯動機制有助于通過電價疏導燃料價格波動對燃氣發電企業成本的影響。同時,燃氣發電企業通過市場競爭或電力用戶協商確定電價。

當燃氣發電企業不再需要政府補貼就能存活,燃氣發電行業才是真正健康可持續發展的行業。

作者單位:晉能電力集團有限公司

責任編輯:鄭紅梅

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02