杠桿驅動模式難以為繼

2017-12-06 07:15:41天風證券宋雪濤

股市動態分析 2017年45期

天風證券 宋雪濤

杠桿驅動模式難以為繼

天風證券 宋雪濤

監管的靴子正在徐徐落地,但去杠桿才剛剛開始。債務驅動型企業的盈利和創造自由現金流的能力開始下降,有確定業績支撐的核心資產開始持續受益,這就是今年以來A股“50-3000”的邏輯。所以,往長遠看,企業的盈利增長和股票的賺錢效應來自于新經濟驅動的內生增長。當舞曲停止后,加杠桿的盈利模式越來越難,前幾年拼命加杠桿的邊緣金融機構(中小城農商)和激進負債的地產商就成了最先被去掉產能的對象。

杠桿驅動的模式難以為繼

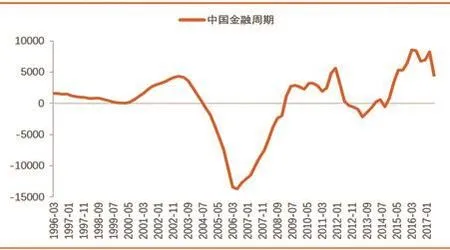

從金融周期的角度,2017年的中國相當于2009年的美國——剛剛翻越了金融周期的頂點,正在經歷一個信用、債務、杠桿的潛在收縮期。從今年開始,也就是當我們進入金融的潛在收縮期之后,企業靠加杠桿驅動的盈利模式已經難以為繼。

回頭看過去三年(2014-2016年),非金融企業的利潤逐漸改善,但是自由現金流卻持續耗散,就像一個人為了賺錢而過度透支健康。這說明在2016年之前的三年,企業盈利增長靠的不是經濟的內生增長和產業的創新升級帶來的“賺錢效應”,而是靠“加杠桿”——這也是舊經濟維持需求穩定的核心。

在金融的擴張期,貨幣條件和信用環境是寬松的,借貸成本下降,所以加杠桿的盈利模式都能活得不錯。但是當金融進入收縮期,金融去杠桿帶來了非金融企業的財務費用做加法和債務做減法,過去那種加杠桿驅動的盈利模式就難以為繼了。有確定業績支撐的核心資產開始持續受益,這就是今年以來A股“50-3000”的邏輯。所以,往長遠看,企業的盈利增長和股票的賺錢效應來自于新經濟驅動的內生增長。

去杠桿中的金融和地產

哪里有利潤,哪里就有杠桿。高利潤的金融業和地產業,也是前幾年拼命加杠桿的典型。過去三年,我們看到最多的是一些銀行和保險用資產驅動負債,一些地產商用負債驅動資產。金融機構在交易上加杠桿博弈央行,地產商瘋狂拿地加杠桿博弈城鎮化政策。

金融和地產的加杠桿模式也體現在資產規模和從業人數上。2010-2016年,金融從業人數從470萬上升到665萬,大資管總規模從30萬億上升到116.18萬億,銀行業托管的資產規模占比GDP從9%上升到19%。6年間,房地產從業人數從211萬上升到432萬,房地產商的平均資產負債率從71%上升到79%。當舞曲停止后,加杠桿的盈利模式越來越難,前幾年拼命加杠桿的邊緣金融機構和激進負債的地產商就成了最先被去掉產能的對象。

錢去哪兒了?

2017年,居民新增貸款和地產銷售額的同比增速雙雙回落。另一方面,居民部門的資產配置正在從低活性(流動性差)的地產轉移到高活性的金融資產。金融去杠桿的背景下,居民的錢沒有涌入高風險資產。金融去杠桿減少了高收益金融產品的供應。而股票市場幾乎是唯一沒有剛兌的市場,風險偏好的市場分割使得居民從房地產市場出來的錢不一定直接進入股市里去。

至少從觀察來看,居民的資產配置轉向流動性更好、久期更短的銀行理財和貨幣基金。2017年,銀行柜臺理財產品的單季度增量大幅上升。貨幣基金在2季度新增1.12萬億,3季度新增1.25萬億。銀行柜臺理財在2季度新增1.98萬億,3季度新增2.5萬億(注:柜臺理財新增為其銷售增量,而非余額增量)。但是股票型基金和混合型基金的規模并無明顯變化。

我們從3月至今的一系列報告都反復提到一個現象:傳統周期性行業經歷了產能出清和集中度提升后,利潤發生改善,但沒有增加資本開支。2017年以來,上游企業的利潤增速和固定資產投資增速,或者上游上市公司的凈利潤增速和資本開支增速,都出現巨大裂口。傳統周期性行業(造紙,鋼鐵,高速公路)的利潤改善,但減少了對傳統產能的再投資,這些企業的錢去哪兒了?

普遍的現象是這些行業的資金流向了四個方面:(1)償還債務、(2)產業鏈內部整合、(3)跨界并購、(4)金融資產投資。這四個方面本質上都是傳統企業完成新舊產業更替的路徑。(1)和(4)是企業的間接投資,(2)和(3)是企業的直接投資。無論是哪種,企業都有金融資產配置的需要。所以企業和居民一樣,既然不能繼續加杠桿獲得盈利,就要配置在有確定性或有業績的資產上。

銀行理財成為企業資金流入的選擇。截至今年至9月,A股共有974家上市公司購買了理財產品,占比超過29%,而購買規模相當于去年全年的127.5%。傳統周期性行業的上市公司通過設立產業并購基金完成轉型的趨勢也越來越明顯。截至目前,由上市公司發起、參投的產業并購基金有167只募集完成,募資總金額1923億元,是去年的3倍。傳統企業減少傳統產能再投資,其實是宏觀經濟的新舊動能轉換在微觀上的倒影。

微觀層面,聰明而能干的傳統企業通過產業并購基金等方式,把利潤投到新經濟產業的浪潮中;聰明而保守的傳統企業或降低負債,或購買對公理財,把利潤交給機構投資者獲得穩定收益。中觀層面,在資本的驅動下產業正在進行一輪產業浪潮的新舊更替。宏觀層面,資源從舊經濟轉移到新經濟,驅動著以新經濟產業為核心的宏觀周期。

資本市場門口的柴火

居民和企業的資產配置都表現出輕資產高周轉的流動性偏好,居民從房地產轉向貨幣基金或資管計劃,傳統企業從傳統產能再投資轉向對公理財或產業基金。這筆錢沒有高收益低風險的資產可配置時,就又回到了銀行體系,購買了銀行的協議存款或同業存單或金融債,成為了銀行對非銀金融性公司的負債。這個數字在2017年3月是15.4萬億,現在是17.1萬億,一直在上升。資本市場并不缺錢,更準確地說,資本市場的核心資產不缺少配置資金。

只要風險偏好配合或者政策適度友好,這些高流動性偏好的資金就會回到資本市場,成為一堆隨時可能被添進資本市場(一級股權投資、二級股票市場)的柴火。

圖:中國金融周期

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24