淺析跨境并購的資金支付

——以兩個跨境并購案例為例

2017-12-01 01:42:42李倩

福建質量管理 2017年21期

李 倩

(中國信達資產管理股份有限公司海南省分公司 海南 海口 570125)

淺析跨境并購的資金支付

——以兩個跨境并購案例為例

李 倩

(中國信達資產管理股份有限公司海南省分公司 海南 海口 570125)

從去年年底開始,中國企業對外投資監管趨嚴,換匯出境難度加大。不少企業都面臨著需要支付大額解約費用的情況。但也有企業通過靈活設計交易結構,順利解決跨境并購的資金支付問題,最終成功實現收購。藍色光標收購Cogint,Inc.63%股權一案,是通過境外子公司現金+股權支付方式順利完成交割。中弘股份收購A&K90.5%股權一案,則是通過名義轉讓境外收購平臺股權以實現并購融資,并最終得以順利交割。

跨境并購;對外投資;資金支付

近幾年,中國企業的跨境并購規模和數量大幅增加,這體現了中國企業積極走出國門,以及“一帶一路”的政策紅利。2016年,中國企業發生865筆跨境并購交易;交易金額達2662.5億美元,同比增長54.5%。①然而2016年底,為避免國家外匯儲備的極速減少和抑制非理性投資的滋長,外管局、發改委、商務部和人民銀行等監管部門開始加強中國企業對外投資的審查監管。2016年11月,國務院對六類特殊性質的對外投資業務實施規范監管,從嚴控制,原則上不予備案或核準;2016年11月底,發改委、商務部、人民銀行、外管局明確限制四大行業的對外投資業務;2017年1月,外管局《國家外匯管理局關于進一步推進外匯管理改革完善真實合規性審核的通知》,明確擴流入防流出;2017年4月,外管局《關于進一步推進外匯管理改革完善真實合規性審核的通知》政策問答(第二期),明確不得通過內保外貸或者跨境直貸等形式繞行ODI②。

受到監管政策轉變的影響,2017年中國企業跨境并購交易數量持續減少,但仍然保持著相當的交易規模。且中國企業面臨著普遍偏高的解約費率③,因此中國企業試圖通過其他方式解決跨境并購的資金支付問題。

通過分析換匯出境監管從嚴后的中國企業跨境并購案,可知仍有少數的跨境并購交易能完成嚴格的ODI審批和備案流程,并通過換匯出境或內保外貸的方式解決資金支付問題,例如:2016年12月世紀游輪收購Alpha Frontier Limited、2017年3月煉石有色收購Gardner Aerospace Ltd.、2017年4月春興精工收購Calient technologies Inc.71%股權。但大部分跨境并購的資金支付都通過變通的做法實現:其一,利用海外子公司的資金或其融資實現資金支付;其二,直接通過境外上市公司進行投資并購。上述提及的資金支付方式大多以現金為對價,但在條件具備時,也有并購方以股權作為對價。下文將通過兩個案例,進一步分析當前環境下,如何解決跨境并購的資金支付問題,以期為中國企業跨境并購的交易結構設計帶來啟發意義。

一、藍色光標收購Cogint,Inc.63%股權

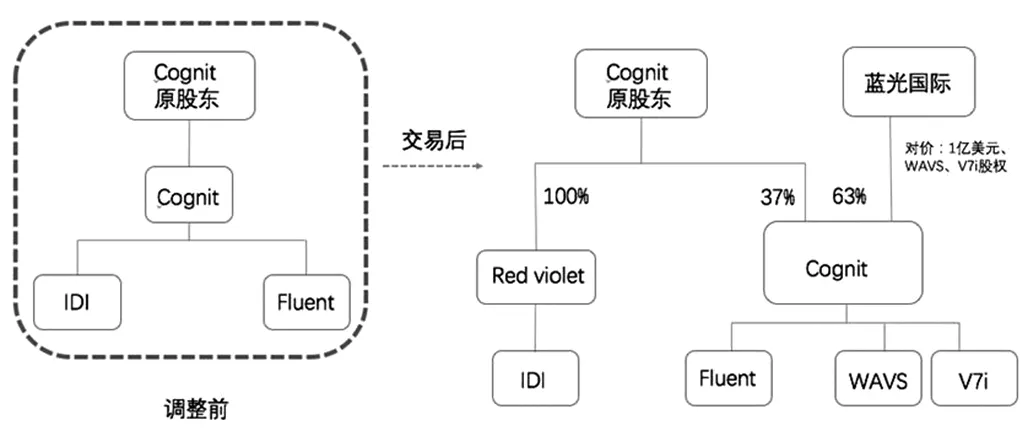

Cogint,Inc.是美國納斯達克上市公司,有兩家主要子公司Fluent和IDI。其中IDI 連年虧損;Fluent經營情況良好,是Cognit的絕大部分營業收入來源,也是藍光光標并購Cogint的主要目的。本次并購有三個特點:(1)交割前,Cognit 需剝離IDI;(2)藍色光標以認購Cogint非公開發行股份的方式進行收購;(3)藍色光標通過其境外全資子公司藍標國際,以現金1億美元和海外子公司V7i、WAVS股權為對價。交易結構圖如下:

上圖虛線部分是Cognit調整前的股權結構,為了將IDI剝離出 Cognit,其進行了調整。第一步,Cognit通過新設立全資子公司Red violet,并將IDI裝入該公司。 第二步,Cognit將Red violet的全部股權以及藍光國際支付的1億元美金作為特別分紅,派發給Cognit的股東。上述兩個步驟均在藍光國際認購Cognit非公開發行股份之前完成。之后,藍光國際認購Cognit非公開發行的股份,占Cognit63%的股權,成功獲得海外上市公司平臺。藍色光標的海外子公司WAVS、V7i也成功裝入了海外上市公司,實現了海外子公司的資產證券化。同時,調整后的Red violet也獲得了上市公司地位。

本案例是少數以現金+股權為對價的海外并購交易,之所以能夠以股權為對價,主要基于以下三個因素:第一,藍色光標收購目的在于實現其海外子公司的資產證券化;第二,作為對價的股權為海外公司股權,目前國內不允許跨境換股,因此如果是境內上市公司的股權作為對價存在障礙;第三,WAVS、V7i從事廣告營銷業務,與Fluent的業務可以實現協同效應,提高Cognit的整體收入和利潤水平。

現金支付比例的減少,可以降低并購方的現金壓力。尤其是在當前資金出境難度加大的環境下,采用非現金支付的方式完成交割可以解決資金交付的難題。然而,事實上我國企業跨境并購時通常以現金為對價,而且這往往也是被并購方的要求。以股權為對價時,還會存在股權估值方面的困難。

二、中弘股份收購A&K90.5%股權

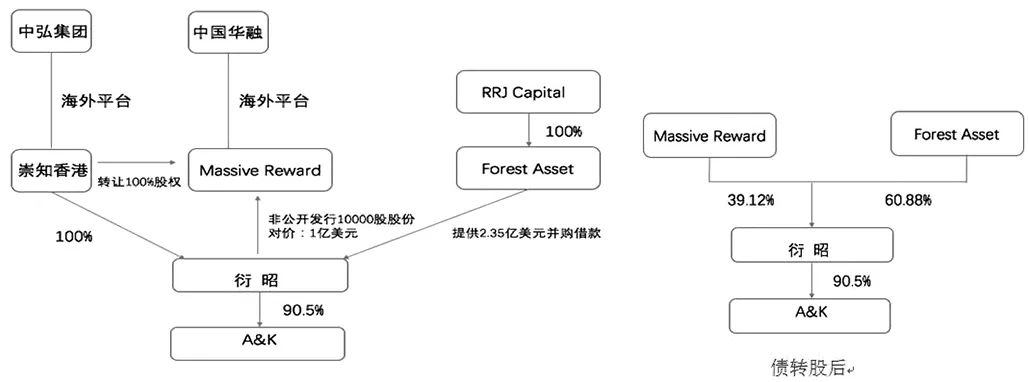

中弘股份收購項目預計在交割前無法完成ODI審批和備案,因此為保證本交易能在約定時間順利交割,中弘股份分兩個階段,采用多種融資方式,最終順利控制了A&K90.5%的股權。本次并購有以下二個特點:(1)收購分為兩個階段,第一階段為通過轉讓中弘集團海外收購平臺衍昭100%股權的方式獲得并購融資,衍昭購得A&K90.5%股權;第二階段為中弘股份境外子公司Neo Dynasty以現金為對價,購得衍昭持有的A&K90.5%股權。(2)衍昭通過債務重組,將PE機構提供的2.35億美元并購借款轉為公司的23500股A類股份,目的是解除提供并購借款時對A&K90.5%股權的質押。本交易的結構較為復雜,第一階段的交易結構如下:

上圖為第一階段的交易結構圖,由上圖可知,第一階段交易完畢后,衍昭持有A&K90.5%的股權,但其實際控制人并未中弘股份。因此第二階段的交易,需要使中弘股份成為A&K90.5%股權的實際控制人。第二階段的交易結構如下:

如上圖所示,第二階段的交易完成后,Neo Dynasty將持有A&K90.5%的股權。同時,Massive Reward和Forest Asset分別提供的1億美元和2.35億美元并購融資款也將轉變為對Ocean Sound的借款。轉變方式為衍昭以Ocean Sound代為支付的收購款項回購本公司股份,同時原股東以衍昭支付的所得價款,分別向Ocean Sound提供1億美元、2.35億美元借款。通過上述交易方式,最終中弘股份成功收購A&K90.5%的股權,并且獲得了境外融資。

【注解】

①數據來源于Dealogic.

②ODI即Oversea Direct Investment,境內機構境外投資。現有中國法律法規體系下,境內機構境外投資一般將主要涉及三個部門的備案批準,即國家發展改革部門(包括國家發展和改革委員會及省級地方發展和改革委員會,以下分別簡稱“國家發改委”和“省級發改委”),國家商務主管部門(包括商務部和省級地方商務主管機關,簡稱“商務部”和“省級商委”)以及國家外匯主管部門(包括國家外匯管理局和省級地方外匯主管部門,以下分別簡稱“國家外管局”和“省級外管局”)。

③解約費率=合同約定的解約費/交易金額,截至到2017年5月14日為止,中國企業并購國外標的“分手費率”平均數達到了7.59%,比國外企業高出了將近132%。

李倩(1991-),女,漢,海南澄邁,法學碩士,中國信達資產管理股份有限公司海南省分公司。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國外匯(2019年18期)2019-11-25 01:41:50

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52